OECD國家職業年金運行模式及其啟示

2011-11-01 09:00:32戴衛東陶紀坤

河南社會科學 2011年3期

戴衛東,陶紀坤

(1.安徽師范大學 社會學院,安徽 蕪湖 2410030;2.江西財經大學 財稅與公共管理學院,江西 南昌 330013)

OECD國家職業年金運行模式及其啟示

戴衛東1,陶紀坤2

(1.安徽師范大學 社會學院,安徽 蕪湖 2410030;2.江西財經大學 財稅與公共管理學院,江西 南昌 330013)

人口出生率的下降和人均壽命的延長增加了發達國家公共養老金制度的財政支出壓力。現收現付制公共養老金面臨巨大的挑戰。20世紀中后期,作為公共養老金制度補充的養老保險計劃即職業年金(Occupational Pension)在OECD等西方發達國家迅速發展起來,并取得了很大的成效。為此,對OECD國家職業年金運行模式做一相對全面的分析比較,應該在很大程度上有益于我國目前事業單位養老保險制度的改革以及未來職業年金制度的發展。

一、參加意愿

公平、公正的職業養老金計劃主要取決于國家公共養老金制度的地位與角色。在公共養老金與人們勞動過程獲得的收入關聯并維持其基本生活水平的國家中,職業年金通常是自愿性的[1]。而在公共養老金以保持老年人基本生活為目標且一次性領取養老金的國家中,大多采取強制性職業年金[2]。這意味著,盡管OECD絕大多數國家都有政府強制性的與雇主自愿性的職業年金計劃,但各自職業年金計劃的形式、內容和本質不盡相同。

實行強制性職業年金的國家有荷蘭、丹麥、法國、冰島、韓國、瑞典、瑞士、英國,采取自愿性職業年金計劃的國家有美國、奧地利、比利時、盧森堡、德國、西班牙、意大利、墨西哥、葡萄牙、捷克、希臘、愛爾蘭、日本、新西蘭、挪威、波蘭、斯洛伐克等17個國家;但也有些國家推行強制性和自愿性“雙軌并行”的職業年金制度,如澳大利亞、加拿大(RPP&RRSP)、芬蘭和土耳其。

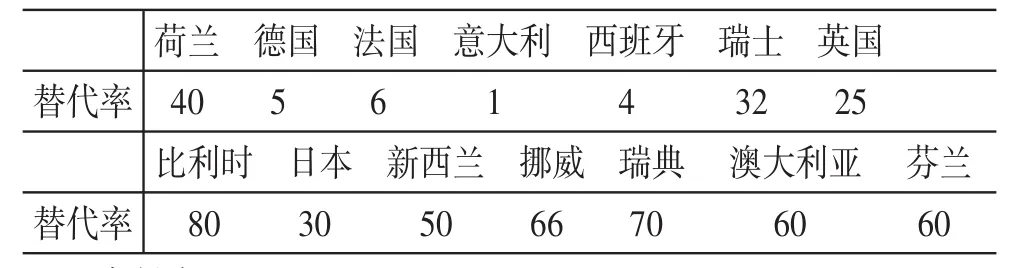

二、目標替代率

受“第一支柱”公共養老金地位的影響,OECD國家處于“第二支柱”職業年金的目標替代率之間差異性較大。如表1所示。

表1 OECD部分國家職業年金的目標替代率 單位:%

從表1可知,部分國家的職業年金替代率很低,這是因為這些國家較高的公共養老金水平“擠占”效應,“第一支柱”養老金的替代率分別是:荷蘭(50%)、德國(85%)、法國(79%)、意大利(74%)、西班牙(92%)、瑞士(42%)、英國(65%)、美國(45%)[3]。因此,這些國家“第一支柱”和“第二支柱”養老金的覆蓋率較高,如荷蘭(91%)、瑞典(90%)、美國(45%)、德國和英國(46%)[4]。

三、資金籌集

OECD國家職業年金制度有許多不同的籌資方式。保險費可以由雇主繳納或由雇員繳納,或由二者共同分擔。勞資共同分擔就意味著二者之間確定分擔比例或確定雙方各繳相當于雇員工資收入的一個百分比。主要國家職業年金的資金來源情況如下。

(1)澳大利亞。由于歷史原因,職業年金是雇主單方負擔。強制性職業年金的雇主繳費2003年已經提高到雇員工資的9%,退休金或年金采用指數化收益;隨著工作地點的變更,參加者可以轉移自己的繳費賬戶。1999—2000年,自愿性職業年金資金占職業年金總額的60%。隨著強制性職業年金繳費率提高,自愿性職業年金計劃逐漸萎縮。(2)比利時。雇主和雇員共同繳費,但雇主繳費比例高于雇員。人壽保險公司和養老金機構不提供指數化養老金收益。在任何情況下,養老金都是一次性領取。(3)芬蘭。強制性職業年金,在1993年以前,雇主單方繳費。1993年以后,雇員繳費引入。2001年,職業年金繳費率為21.1%,其中,雇員為4.5%,雇主為16.6%。由于芬蘭強制性養老金幾乎覆蓋了所有勞動人口,并且養老金水平較高,自愿性職業年金或補充養老金不占主要地位。目前,自愿性補充養老保險不再接受新的參保者。(4)愛爾蘭。職業年金繳費率為雇員個人工資的5%∽10%,雇主與雇員平均分擔。(5)韓國。政府公務員、軍人、私立學校職員繳納月工資的5.5%(超過33年工齡則不再繳納),國家財政繳納其月工資的5.5%。(6)新西蘭。在通常情況下,繳費率為雇員工資的5%。然而,DC計劃越來越要求雇員根據自己的工資收入狀況,在繳費率上下限之間選擇適合自己的繳費水平。雇主配套繳費為1∶1,不過,有時候雇主繳費達到2∶1或者更高。DB計劃中雇主繳費與待遇支付水平相聯系。(7)挪威。1988年開始雇主按雇員工資大約8%的平均費率繳費,雇員一般不需繳費。(8)瑞典。雇主為ITP(白領雇員)繳納其工資的2%,為公務員繳納1.7%。藍領雇員的雇主為SAF-LO養老金系統(面向藍領工人,DC模式)繳納2%,為舊的DB模式分段支付養老金系統繳納1.5%,合計繳費率3.5%。(9)英國。雇主繳費不低于繳費總額的10%。雇員繳納年收入的15%。從1987年開始,雇員還可以自愿參加雇主計劃之外的AVC和FSAVC兩個職業養老金計劃,費率為年收入的15%,但雇主不需參加。

四、給付模式

養老保險計劃的給付模式通常可以劃分為兩種:待遇確定型(DB模式)和繳費確定型(DC模式)。DB模式通常是基于工資收入水平或是工作年限或兩者兼而有之地計算養老金水平,由于許多不確定因素,如通貨膨脹率、投資回報情況、死亡率、病退率和參保人員自愿退出等,大多數DB型養老保險計劃很難進行最終成本預測,因而養老金給付風險主要由雇主來承擔。DC模式在待遇水平上與繳費水平相掛鉤,養老金高低沒有明確的規定,但基金可以用于投資,養老金里就有投資回報的收益。然而,養老待遇水平的不確定性,使得領取養老金的風險轉嫁到雇員身上。

OECD國家職業年金的給付模式情況如下[5]:(1)單一DB模式。芬蘭、日本、荷蘭、希臘、韓國等。(2)單一DC模式。如法國、德國、匈牙利、加拿大、捷克、波蘭等。(3)既有DB模式又有DC模式,不過,DC型計劃多于DB型計劃的國家有澳大利亞、丹麥、冰島、愛爾蘭、意大利、墨西哥、美國、奧地利、比利時、新西蘭、瑞士、英國,在盧森堡、挪威、瑞典、葡萄牙、西班牙等國DB型計劃多于DC型計劃。

五、運營監管

基本養老保險基金保值增值的特質在其運營監管中顯得特別重要,職業年金基金也不例外。許多國家規定銀行、互助基金、養老基金機構以及其他的一些金融機構要與公司和企業等建立契約形式的基金管理協議。信托方按合同規定支付養老金,也可以代表雇主管理養老基金,如進行資產投資。職業年金在OECD各個國家的運營與監管既有投資工具的選擇和數量控制原則的慎用等共同之處(限于篇幅,不再贅述),又有一些各自的特點。

(一)信托投資和政府監管的組合

這種形式在澳大利亞較有特色。澳大利亞的職業年金賬戶由大約10000家信托基金來負責管理與投資。每個信托基金都有一個法律上對基金安全負責的信托人董事會,該董事會由相同數目的雇主和雇員代表組成。基金的審計與監管交給一個NPO組織“中聯”(Centrelink)。對職業年金制度的監管起重要作用的政府機構有澳大利亞謹慎管理當局、澳大利亞證券和投資委員會、澳大利亞稅務局。其他如瑞士、美國等。

(二)金融機構和專業養老金機構的聯手

奧地利沒有職業年金管理的一般規則,但有特定的程序,基金運管通過預留儲備金、壽險公司和封閉的養老金機構等方法來實現。比利時與其有所相似。加拿大的補充養老保險RRSP基金投資管理方式有:封閉的養老金機構、銀行儲蓄以及集體投資計劃。捷克由特殊的股份公司來運營自愿性職業年金計劃。類似這種聯合投資管理的國家還有芬蘭、德國、希臘、愛爾蘭、韓國、盧森堡、荷蘭、新西蘭、挪威、波蘭、葡萄牙、西班牙、瑞典、英國等。

(三)只由專業養老金機構操作

冰島職業養老金只交給封閉或開放的專業養老金機構來運營。又如意大利、日本、墨西哥等。另外,職業年金監管方式也出現了轉型。如法國職業年金基金交由雇主和雇員組成的聯合會共同管理投資,從2000年1月1日起,所有職業養老金計劃才進入社會養老保險的社會化管理領域。

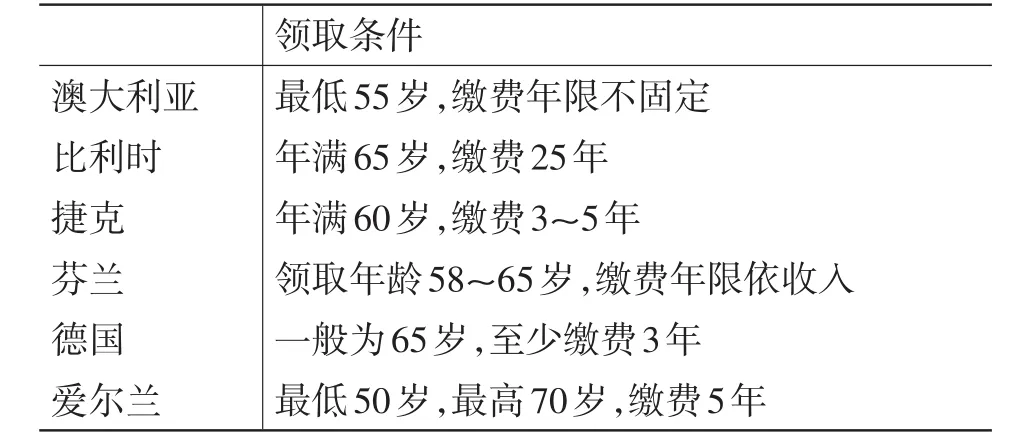

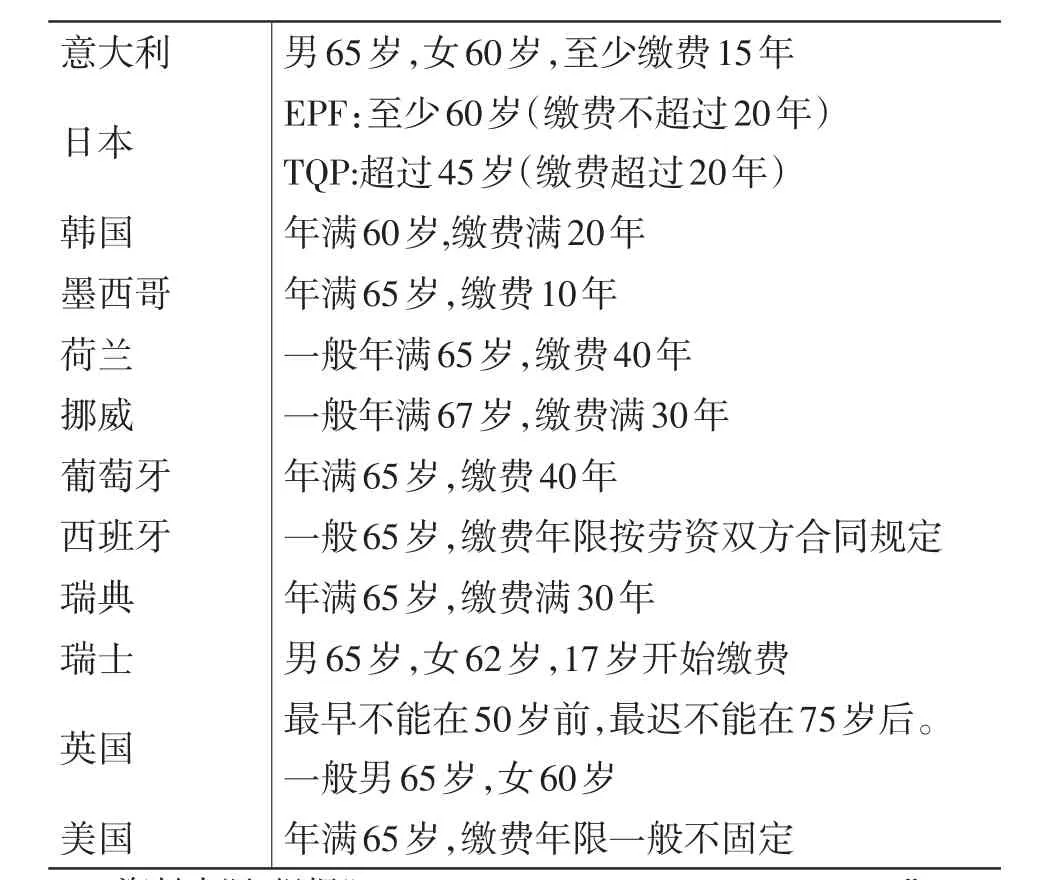

六、領取條件

規定職業年金待遇的領取條件,一方面配合公共養老金政策的實施,另一方面有利于基金的投資對于經濟的發展以及經濟增長的促進作用。OECD國家職業年金待遇領取在參加者年齡、繳費年限等方面的規定,如表2所示。

表2 OECD主要國家職業年金的領取條件

資料來源:根據“Occupational Private Pension Systems”,and“Comparative Tables On Private Pension Schemes”整理而成,http://www.oecd.org/department,2010-05-07。

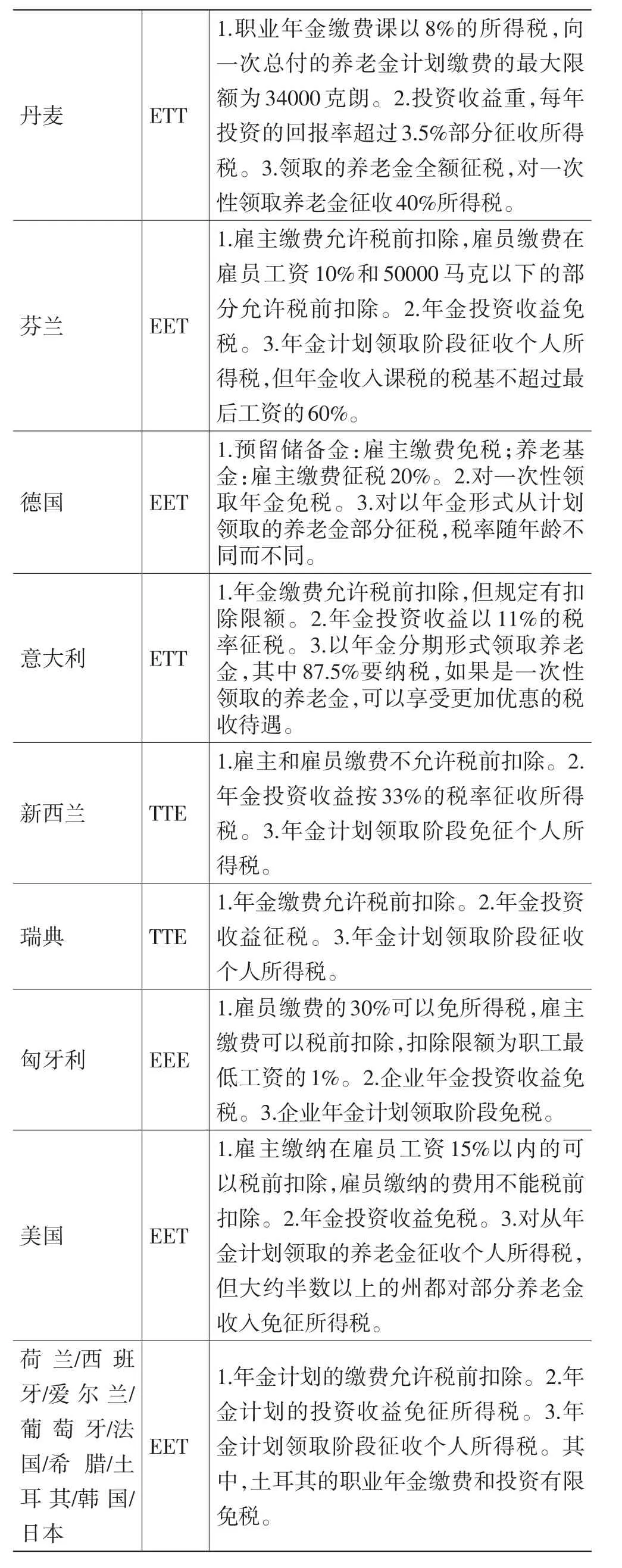

七、稅惠支持

國際上,對“第二支柱”補充養老保險計劃一般在保險費繳納、基金投資和年金收入三個階段都采取不同的稅收優惠政策給予支持(參見表3)。其中,E代表exempt,即免稅;T代表tax,即征稅。

表3 OECD部分國家職業年金的稅收模式與稅惠政策

資料來源:1.勞動和社會保障部社會保險研究所,中國太平洋人壽保險股份有限公司(編):《中國企業年金財稅政策與運行》,中國勞動社會保障出版社,2003年。2.“Comparative Tables On Private Pension Schemes”,http://www.oecd.org/department,2010-05-07。

八、幾點啟示

OECD國家職業年金在發展過程中所取得的成效不容忽視:促進個人進行養老積累,提高了養老待遇水平,從而防范了養老風險;向雇主提供了報酬組成的靈活性;增強了金融市場的發育程度;也給政府拓展了公共養老金制度改革的空間等。因此,OECD國家職業年金的產生、發展及其運行模式對我國當前事業單位養老保險制度改革具有重大的借鑒意義。

(一)采取強制性職業年金模式

我國國情與OECD國家不完全相同。我國事業單位分為行政性、公益性和企業性三種類型。除了企業性事業單位外,前兩類事業單位應該全部納入職業年金制度,以降低制度推行的阻力和有利于人員的流動。目前五省市職業年金“試點”難以推進就是最好的說明。企業性事業單位轉制后并入企業年金計劃。但從我國基本養老保險較高的繳費率和現階段企業年金發展的狀況來看,當前適宜采取“強制性+自愿性”企業年金模式,大型、國有企業發展強制性企業年金計劃,中小企業根據自愿原則加入企業年金。為了避免職業年金在OECD國家是收入較高的雇員所享有而拉大收入差距的情況在我國出現,在降低我國基本養老保險繳費率和中小企業建立“集合企業年金”的前提下,再實施強制性企業年金。最終,企業年金計劃合并到職業年金體系中,這是職業年金制度發展的必然趨勢。

(二)職業年金替代率的設定要考慮企業基本養老保險

根據有關統計專家測算,按現行制度的規定,我國機關事業單位人員養老金替代率高達80%,而企業職工只有44%(王曉軍等,2009)。按照世界銀行“三支柱”理論,處于補充養老保險地位的“第二支柱”職業年金替代率達到20%。這對我國事業單位由財政和個人共同繳費建立積累制的職業年金個人賬戶來說,實現這個替代率水平不成問題。但在我國勞動密集型企業占主體和企業社會保險繳費水平已經很高的情況下,參照OECD職業年金的資金籌集方式,如何去實現我國企業年金20%替代率?即使實現了,企業的養老保險總替代率還是遠遠低于事業單位養老金替代率16個百分點。因此,在企業基本養老保險替代率難以普遍提高的現狀下,事業單位職業年金替代率適當低于20%。之所以這樣考慮,一是為了便于養老保險制度銜接,二是為了維護社會穩定。

(三)支付采取DC模式

如前文所述,OECD國家職業年金給付采取繳費確定模式(DC模式)占絕大多數,并呈現上升趨勢。這是西方發達國家“強資本—弱勞工”格局使然。我國事業單位職業年金應采取DC模式,這是既有城鎮職工基本養老保險DC模式的歷史因素約束,也是我國人口結構、經濟發展等實際狀況的需要。不過,職業年金待遇計發時不宜效仿OECD國家一次性領取的做法,而應按月計發,死亡、突陷長期殘疾等特殊情況例外。為保障職業年金可持續發展,并結合基本養老保險改革的要求,參考OECD國家的領取條件,我國男60歲、女55歲的退休政策確實需要改革(相對于新中國成立初期,人均壽命增長了很多且女性高于男性),可以逐步推遲退休年齡,如采取女快男慢、先慢后快等措施調整到男65歲、女60歲退休。

(四)基金運營實行外部管理

參照OECD職業年金的實踐,結合我國事業單位的性質、基本養老保險基金的運營模式以及年金管理的市場化、專業化趨勢,我國職業年金適合采用外部管理模式(Externally Administrated)。政府主要制定政策進行規制,審計部門、財務部門共同參與監管。職業年金交由保險公司、商業銀行等金融機構信托投資,也可以考慮在“一部三會”(人力資源和社會保障部、銀監會、證監會、保監會)的引導下,成立專業化的養老金管理機構。外部管理不僅可以規避年金的腐敗風險,而且可以增強保值增值的能力。

(五)稅收優惠政策應加緊制訂

OECD國家職業年金的快速發展無一例外地得益于稅收優惠政策的支持,在職業年金的“繳費—投資—支出”三個環節,采取了EET、TEE、TTE、ETT主要四種模式中的一種或兩種。積累制養老金體系最好的征稅方式是對支出的養老金征稅,因為它沒有改變三個環節是現在消費或儲蓄還是將來消費的本質。此外,它也易于管理,稅收負擔也不隨通貨膨脹任意變化[6]。再考慮到鼓勵事業單位和企業建立職業年金(企業目前稱之為企業年金),有必要在繳費時實行免稅政策。進而,在我國要使職業年金制度化、規模化,投資環節也要免稅。這樣,我國職業年金稅惠政策就形成了“E—E—T”模式。

[1]P.Pestiau.The distribution of private pension benefits:how fair is it?[R].in OECD (ed.), Private Pensions and Public Policy,1992.

[2]Yves Stevens,Gerhard Gieselink,Bea Van Buggenhout.Towards a New Role for Occupational Pensions in Continental Europe:Elements and Techniques of Solidarity Used within Funded Occupational Pension Schemes[J].European Journal of Social Security,2002,(1):25—53.

[3]Borsch-Supan,A.Mind the Gap:The Effectiveness of Incentives to Boost Retirement Saving in Europe[R].Discussion Paper No.52-04,Mannheim Research Institute for the Economics of Aging.2004.

[4]Whitehouse,E. Pension Systems in 15 Countries Compared:The value of Entitlements[R].Discussion Paper 02/04, 2002,Centre for Pensions and Super Annuation:London.

[5]Occupational Private Pension Systems and Comparative Tables On Private Pension Schemes[EB/OL].http://www.oecd.org/department,2010-05-07.

[6]Edward Whitehouse.The tax treatment of funded pensions[EB/OL].http://mpra.ub.uni-muenchen.de/14173/1/MPRA_paper_14173.pdf,2010-06-12.

2011-01-20

1.戴衛東(1968— ),男,安徽桐城人,安徽師范大學社會學院副教授,博士;2.陶紀坤(1972— ),男,湖南邵陽人,江西財經大學財稅與公共管理學院副教授,博士。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

學生天地(2020年22期)2020-06-09 03:07:52

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44