內部人交易對股票流動性影響實證研究

2011-11-07 06:59:50祝運海

重慶大學學報(社會科學版) 2011年2期

祝運海

(上海財經大學金融學院,上海 200433)

內部人交易對股票流動性影響實證研究

祝運海

(上海財經大學金融學院,上海 200433)

上市公司的內部人交易行為會對股票流動性產生怎樣的影響?由于歷史原因,針對中國上市公司內部人交易行為的研究相對較少。文章研究了2008年1月至2009年8月期間1 386只股票內部人交易對股票流動性的影響。研究發現在中國證券市場上,雖然跟隨內部人進行交易并不能獲得超額收益,但內部人交易行為并沒有顯著降低股票的流動性。這和許多學者的研究結果很不相同,根據分析我們認為這可能是由于中國證券市場上外部中小投資者熱衷于跟風炒做的行為造成。

流動性;內部知情人;內部人交易;分析師跟蹤

根據2006年版《證券法》第七十四條的規定,上市公司的董事、監事、高管以及控股5%以上的大股東及其董事、監事、高級管理人員等人員屬于上市公司內幕信息知情人。股改之前,這些人持有的股票大部分屬于非流通股票,不能在二級市場交易。1996年版的《公司法》明確禁止內幕信息知情人在職期間交易本公司股票。

股權分置改革的順利完成使得所有股票包括內部人持有的股票都獲得了流通權。允許內部人交易本公司股票,能有效降低內部人的持股風險,增強內部人持股的激勵效用。但是內部人交易也有可能誘發內部人的機會主義行為,損害資本市場公平和效率,因此監管部門對內部人交易行為進行了嚴格的限制和規定。2006年開始實施的新《證券法》以及其后公布的《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》對內幕信息知情人士所持股票的禁售期、公告義務等條款都做了細化。而上交所、深交所也專門針對內部人交易問題發布了詳細的業務指引。

由于歷史原因,內部人在二級市場公開合法地大規模交易本公司股票的行為剛剛開始,我們對內部人交易問題的認識并不深刻。目前,國內外對內部人交易問題進行的研究主要是從內部人交易是否存在超額收益、內部人交易時機的選擇等方面進行分析,而對于內部人交易市場效應的研究則相對有限。然而,在討論是否應該限制內部人交易以及具體的監管措施之前,深入了解內部人交易對證券市場方方面面的影響無疑是十分必要的。內部人交易是不是真的損害了證券市場效率,對哪些市場參與者的利益造成了損害?在這些研究的基礎之上,才能有的放矢地實施監管。筆者通過研究二級市場上的內部人交易行為來探討中國證券市場上內部人交易對股票流動性的影響,進而討論內部人交易行為是否影響了市場效率。本研究的主要貢獻在于,首次有針對性地探討了在中國證券市場上內部人交易對股票流動性的影響,并最終發現內部人交易并未顯著損害股票流動性。筆者的分析不僅可以豐富中國在這一領域的研究,而且可以為內部人交易的監管提供有益的參考。

一、文獻綜述

證券市場配置資源功能的發揮,主要取決于市場的效率。它主要包括兩方面的內容,即證券價格的準確性和證券的流動性。證券的流動性指的是能夠以較低的交易成本即時完成一定數量指令,同時對市場價格影響較小的交易能力。流動性是證券市場存在的基本條件,是衡量市場效率最重要的指標之一。我們主要從交易即時性、交易成本和交易影響等三個方面來對流動性進行衡量。

影響證券流動性的因素有很多,許多學者對影響股票流動性的因素進行了研究。Barclay[1]以及Chung[2]等人就認為股票流動性的主要影響因素包括公司規模、股票價格、凈資產、凈利潤和波動性等等。這是由于隨著公司規模的增大,公司流通股的數量也會增加,股東人數也會增多,從而提升股票的流動性。同樣,隨著股票價格的上升,買賣股票所需要的各種交易成本上升,造成買賣股票的價差增大,股票流動性降低。同時,隨著股票價格的上升,交易該股票的資金門檻也會提高,必然將許多小投資者排除在外,降低股票的流動性。許睿等針對中國市場的研究還發現,在中國股票市場上,由于投資者具有炒新的習慣,造成新股的流動性高于發行時間長的股票[3]。

關于股票流動性受內部人交易的影響,許多分析基于不對稱信息理論進行研究。相對于外部投資者而言,內部人在信息占有程度和及時性方面具有先天的優勢。根據經典的不對稱信息理論,由于存在信息不對稱造成的逆向選擇,外部投資者(包括部分知情者和完全不知情者)在和內部知情進行人交易時,必然會要求更大的買賣價差或降低報價深度[4-5]。對于證券市場而言,這意味著證券交易成本的提高。交易成本越高,非知情的外部投資者交易的意愿就越低,股票的流動性也就越差。因此,在其他市場條件相同時,一支股票的內部人交易現象越嚴重,其流動性就會越差。當市場信息不對稱情況非常嚴重時,許多非知情投資者會以“用腳投票”的方式退出交易市場,造成市場流動性不足,從而嚴重影響證券市場的穩定性。Copeland和Galai的研究就認為,股票的買賣差價與證券市場參與者的信息不對稱程度有關[6]。當做市商在信息上處于劣勢時,為了保護自己的利益,他將加大股票買賣的差價,從而損害到股票的流動性。Glosten和 Milgrom的研究也發現,內部人的存在會增大買賣價差[7]。內部人活動越頻繁或者內部人掌握的私有信息越多,買賣價差就越大。也就是說相應股票的流動性也就越差。

但是也有一部分學者認為內部人交易不會損害股票的流動性。這些學者認為,內部人的股票交易行為具有信息傳遞的作用。內部人的股票交易行為透露了他們對本公司股票價格以及公司未來發展前景的看法。因此,如果外部投資者認為內部人交易行為提高了股價的信息含量,他們反而會更愿意進場進行交易。在這種情況下,內部人交易不僅不會降低市場流動性,反而可能會增強流動性。例如,Cao,Field和Hanka對美國市場上1995-1999年期間1 497只股票IPO鎖定期滿后的內部人交易情況的研究就發現,雖然內部人可以從內部人交易中獲取超額收益,但增加的內部人交易并沒有損害股票的流動性[8]。

我們看到,在內部人交易對股票流動性影響這一問題上,學者們的觀點分歧較大。然而深入研究后我們認為,這些研究結果可能都是正確的,但都僅僅描述了問題的一個方面。綜合以往的研究結果可以得出結論,內部人交易是改善還是損害股票流動性取決于內部人交易是否真的包含很多的信息含量,以及這些信息能否迅速準確地傳遞并被其他交易者所掌握。如果滿足這些條件,就有可能提升股票的流動性,反之則有可能損害股票的流動性,從而損害市場效率。而能否滿足上述的條件,取決于各個證券市場的法律環境、人文環境、經濟背景、證券市場化水平等各種因素。而這些因素在不同國家不同時代是千差萬別的,因此得到的結論不同也就不足為奇了。這也提醒我們,對內部人交易問題的研究必須針對中國證券市場進行,照搬國外經驗與做法不一定合適。要想在發揮內部人持股激勵作用的同時,盡量限制內部人交易的負面影響,就必須首先搞清楚中國證券市場上內部人交易的特性。

二、研究假說

根據對內幕信息掌握程度的不同,我們可以把證券市場上的參與者劃分為三類人。第一種是公司內部人,包括上市公司的董事、監事、高管、重要股東等等。這些人了解公司所處的市場環境,掌握公司的生產經營狀況。在法律認定以及學術研究中,通常把這些人定義為公司內幕信息知情人。

第二類參與者是外部的專業投資者。在目前中國的市場環境中,這一部分人主要包括基金、券商、保險機構、QFII等等。機構投資者的投資活動建立在對市場以及股票的投資研究上。通過對宏觀環境以及上市公司的分析研究、訪問等手段,他們可以部分了解上市公司所處的市場競爭環境以及公司的生產經營狀況。但是,他們不可能象公司內部人那樣充分了解公司的私有信息。因此,我們可以認為這一部分人部分掌握內部信息,是部分知情人。

證券市場的第三類參與者就是普通的外部投資者。在中國,這一部分人以散戶投資者為主。從總體上講,這一部分投資者在時間、資金、人脈、專業知識等各方面都處于劣勢。他們基本不掌握公司內部信息,屬于不知情交易者。由于專業知識以及投資經驗的欠缺,他們的交易行為受到外界很大的影響,具有許多非理性的成分。

目前中國的證券市場已經初步建立了完整的內部人交易監管及披露體系。內部人交易主要通過以下路徑對股票流動性產生影響。首先,內部人交易也是一種交易行為,它必然對股票價格以及流動性產生直接的影響。其次,隨著內部人交易披露體系的建立,內部人交易信息必須進行及時完整的披露。證券市場中的其他投資者觀察到披露的內部人交易后,必然會及時調整自己的交易策略和投資行為。由于存在著信息不對稱,外部投資者(包括部分知情者和完全不知情者)在和內部人交易時,必然會要求更大的買賣價差或降低報價深度,從而對股票價格和流動性產生間接的影響。基于以上的分析和以往關于內部人交易問題的理論及分析研究,我們提出以下假說:內部人交易越嚴重,股票的流動性越差。

三、研究設計

(一)數據來源

何為內部人交易,世界各國的定義并不完全一致。在美英學者所做的研究中,內部人(Insider)通常包括公司高管如CEO、CFO、內部董事等人,也包括上市公司的重要股東。這一點和中國目前的規定大致相同,中國2006年版新證券法第七十四條明確規定了持有公司5%以上股份的股東及其董事、監事、高級管理人員,公司的實際控制人及其董事、監事、高級管理人員等屬于內幕消息知情人。因此,在筆者的研究中,將上述人員定義為內部人。我們研究的時間段從2008年1月1日起至2009年8月31日止。之所以選擇這一時間段是因為證監會于2007年年中開始強制要求披露內部人交易信息,而在此之前沒有系統的信息披露規定,難以進行橫向比較。由于在中國市場上特有的炒新現象,因此我們僅選擇2007年1月1日前上市的股票進行研究,從而避免異常的新股交易對研究造成影響。同時,我們剔除了在觀察期內由于資產重組等重大事項曾經長期停牌的股票。按照這些標準進行篩選后,我們得到符合我們研究要求的股票一共1 386只。針對這些股票,我們以上交所和深交所網站披露的內部人交易信息進行研究。

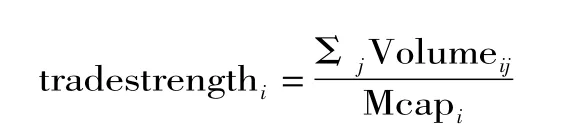

為了在后面的實證檢驗中進行定量研究,我們需要找到一個衡量內部人交易強度的指標。以內部人股票交易的數量來衡量交易強度顯然是不恰當的。因為不同股票的股本差異巨大,他們的股票交易數量也會有很大的差別。因此,筆者新引入了內部人交易強度這一指標。對股票i而言,它在觀察期的內部人交易強度定義為:

式中:Volumeij為內部人j交易的股票i的數量,Mcapi為股票i的流通股的數量。

內幕信息知情人進行股票交易,不論交易方向是買進還是賣出都會改變外部投資者的信息集,影響外部人的交易行為,因此我們對內部人買賣股票的數量進行加總處理。同理,在觀察期中可能有許多不同的內部人對股票進行交易。為了衡量總體的交易強度,對這些交易行為進行加總處理,用總的股票交易數量作為交易強度的分子。而分母則采用股票流通盤的數量,使得股本大小不同的股票能有一個相對公平的比較基準。

內部人交易強度這一指標能夠有效衡量上市公司內部人作為一個整體在本公司股票上交易的力度。如果這一指標很大,就說明內部人交易的力度很大。對外界就會發出更強的指示信號,吸引投資人更多的注意力,從而影響外部人的交易行為。如果這一指標很小,就說明內部人交易的力度小,透露給外界的信息也就很有限,吸引的投資者的注意力也相應很有限。

為了研究內部人交易對股票流動性的影響,我們還需要對股票流動性進行衡量。一般意義上認為,股票流動性指能夠以較低的交易成本迅速完成一定數量的交易指令,同時又不造成股票價格大幅度波動的能力。也就是說,股票的流動性表現在以下幾個方面:(1)能否即時進行交易,即交易的即時性;(2)交易成本的大小,即買賣價差;(3)大量交易對價格的影響程度。股票的流動性好就意味著即使有較大的交易量,也能夠在市場上即時成交,而且不會導致價格水平的顯著變化。

然而,具體如何定量地衡量流動性卻并沒有共識,以往的研究使用了多種衡量流動性的指標。針對應用環境的不同,不同的流動性指標分別對流動性的深度、寬度和彈性進行度量。應該說,每種流動性指標都各有其適用范圍和優缺點。由于在本研究中我們需要考察的是股票的日流動性,在綜合比較多種流動性指標后,我們采用劉海龍等[9]提出的流動性指標并稍加變化如下:

式中,iLiqi是股票i的日流動性,CHGi是股票價格的日內振幅,TRatei而是股票的日內換手率。由公式可以看出,iLiq的值和股價振幅成正比,而和換手率成反比。該指標度量了一定交易額所導致的股票價格的變動幅度。iLiq的數值越大,就意味著一定數量的交易額導致的股價震蕩越大,也就意味著股票的流動性越差,因此也可稱其為非流動性指標。這樣定義指標的原因是股票日振幅為零的情況比較多,將其定義為分子可以保留較多的數據樣本。

除了上述的流動性、內部人交易強度外,我們在研究中還用到了每股盈利、每股凈資產等指標。在這些指標中,內部人交易數據來自上交所和深交所網站的公告,而其他數據則來自Wind金融數據庫。

(二)研究方法、模型與變量說明

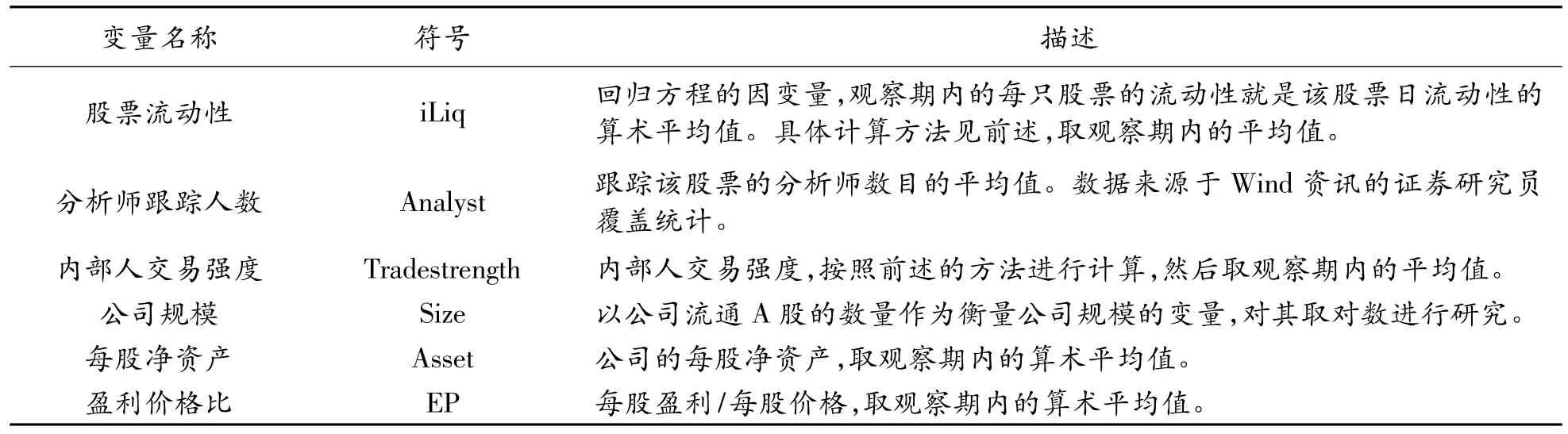

筆者要研究的問題是內部人交易對股票市場效率的影響。在計算出的內部人交易強度等各項數據的基礎上,對影響股票流動性的各種因素進行多元回歸分析。我們將考察時間段(2008-01—2009-09)作為一個橫截面進行數據分析,重點討論內部人交易對股票流動性所產生的影響。由于影響股票流動性的因素有很多,在綜合考慮了過去的研究成果后,我們選擇了幾個最有影響力的指標如profit,asset,price,size,analyst等,將它們納入到我們的分析模型中進行研究。變量及回歸模型的定義如表1。

表1 回歸模型變量定義表

由于股票流動性同時受到股票價格、股本大小、內部人交易強度等因素的影響。因此構建如下回歸方程模型對股票流動性問題進行研究:

四、實證檢驗

(一)股票流動性與內部人交易強度分析

按照前述的內部人交易強度和流動性計算公式,我們計算了所有1 386只股票在分析期內的內部人交易強度和股票流動性。其統計分析結果如下(表2、表3、圖1)。

表2 流動性與內部人交易強度統計表

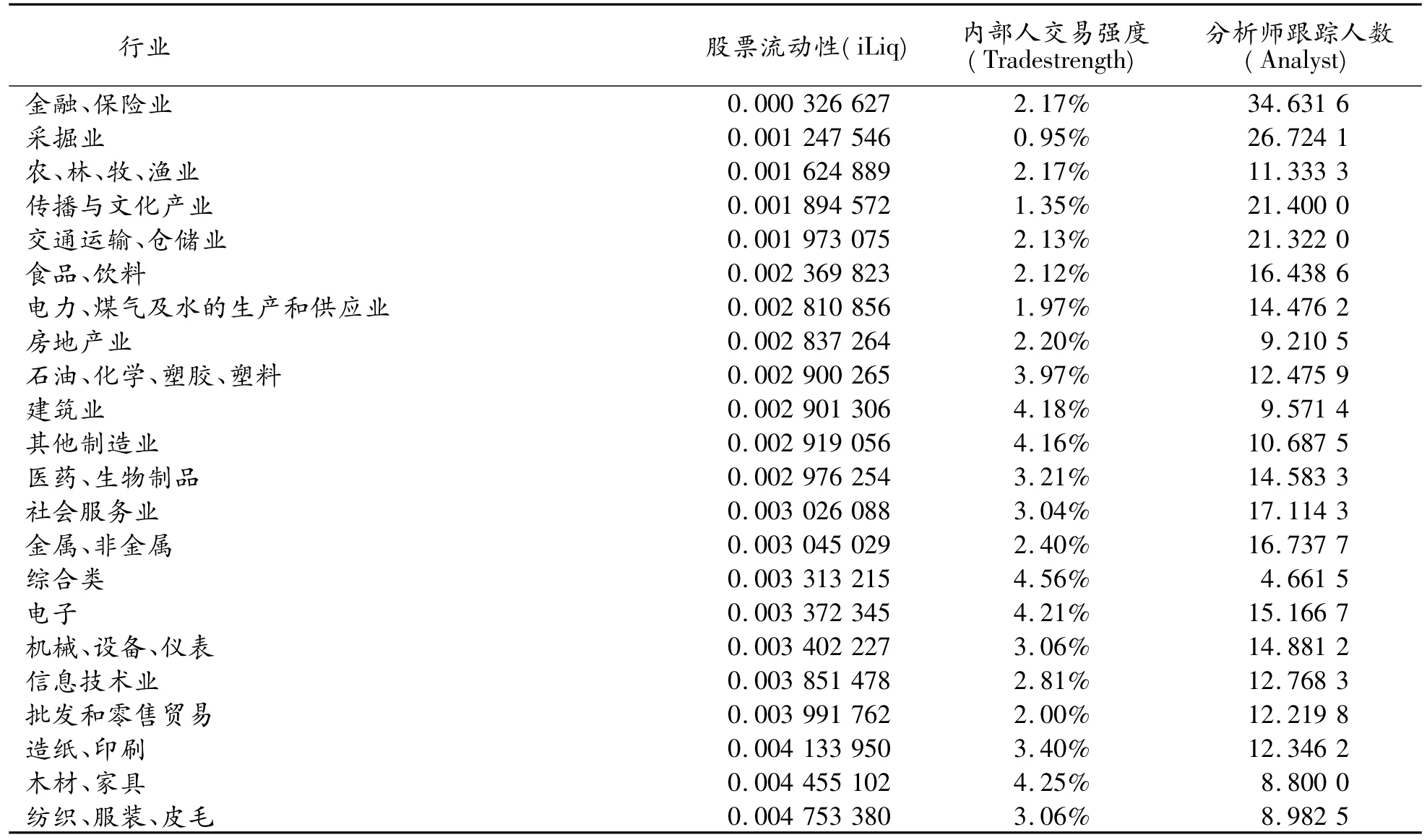

表3 股票流動性與內部人交易強度行業分布表

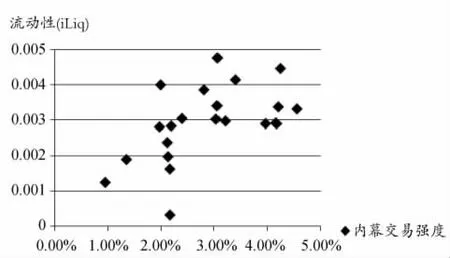

從股票流動性和內部人交易強度的統計分析我們可以看到,股票流動性和內部人交易強度在不同股票上的分布極不均衡。有一些股票在整個觀察期內都沒有披露的內部人交易,但也有許多股票的內部人交易情況十分嚴重。例如重慶路橋(600106)在1年零8個月的觀察期內的內部人交易股票數量達到了流通股總數的62.4%。而股票流動性的情況也類似,流動性最差的紡織服裝行業的iLiq值是流動性最好的金融行業iLiq值的14倍,說明不同行業股票的流動性存在著巨大的差異。為了更深入地了解流動性和內部人交易強度的特征,我們對它們按行業分布的情況進行了統計(表3)。

圖1 股票流動性VS內部人交易強度行業分布散點圖

觀察股票流動性和內部人交易強度的行業分布表,我們可以發現金融保險、采掘等行業的股票流動性較好。這可能是由于這些行業的公司規模一般都很大,而且這些行業的壟斷水平較高,上市公司的盈利能力較強的緣故。同時我們還發現這些行業的分析師跟蹤水平也比較高,這驗證了證券分析師跟蹤可以促進股票流動性的理論[10]。與此相反,紡織服裝、家具、批發零售等比較傳統的充分競爭行業上市公司的股票流動性就比較差,而且相應的分析師跟蹤水平也很低。那么,股票流動性和內部人交易強度有什么關系嗎?結合散點圖我們可以看到,內部人交易強度和iLiq之間似乎存在著正向的關系。即內部人交易強度較高的行業iLiq值也較高,即股票流動性較差。而內部人交易強度較低的行業iLiq值也較低,即股票流動性較好。但是我們現在還不能得出內部人交易會損害股票流動性的結論!由于影響股票流動性的因素很多,有可能是其他因素導致了流動性水平的差異,而不是由于內部人交易的原因。同時,我們這里的分析是基于行業分類做出的,和基于單個公司的分析可能會有所差異。因此,下面我們針對股票流動性問題進一步利用回歸分析來進行研究。

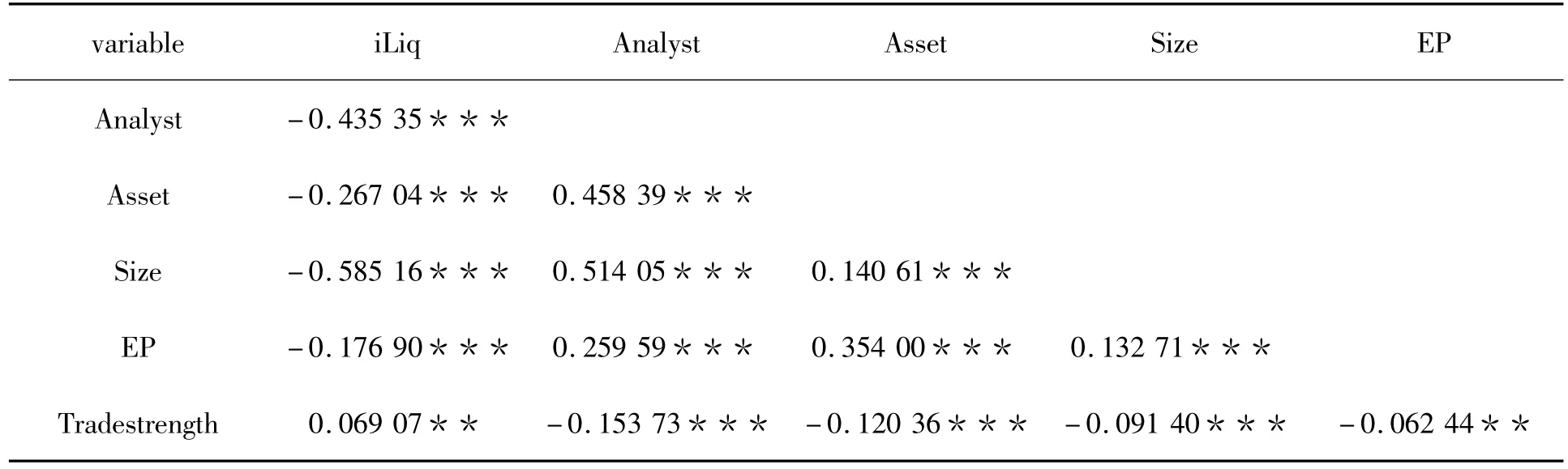

(二)相關性分析

在進行回歸分析之前,表4對回歸模型中各變量之間的相關性進行了分析。從分析結果可以看到,iLiq和Analyst、Asset、Size、EP之間的相關系數符號為負值,而與Tradestrength相關系數的符號則為正值,而且都統計顯著。這說明,分析師跟蹤、每股凈資產、流通盤大小、EP都有助于提升股票流動性。相反,內部人交易強度的上升卻會對股票流動性造成損害,這似乎驗證了我們關于內部人交易將損害股票流動性的假說。此外,我們還可以看到,各個獨立自變量之間的相關系數較小,說明回歸分析模型的共線性問題不十分嚴重。

表4 研究變量的相關性分析

(三)回歸分析

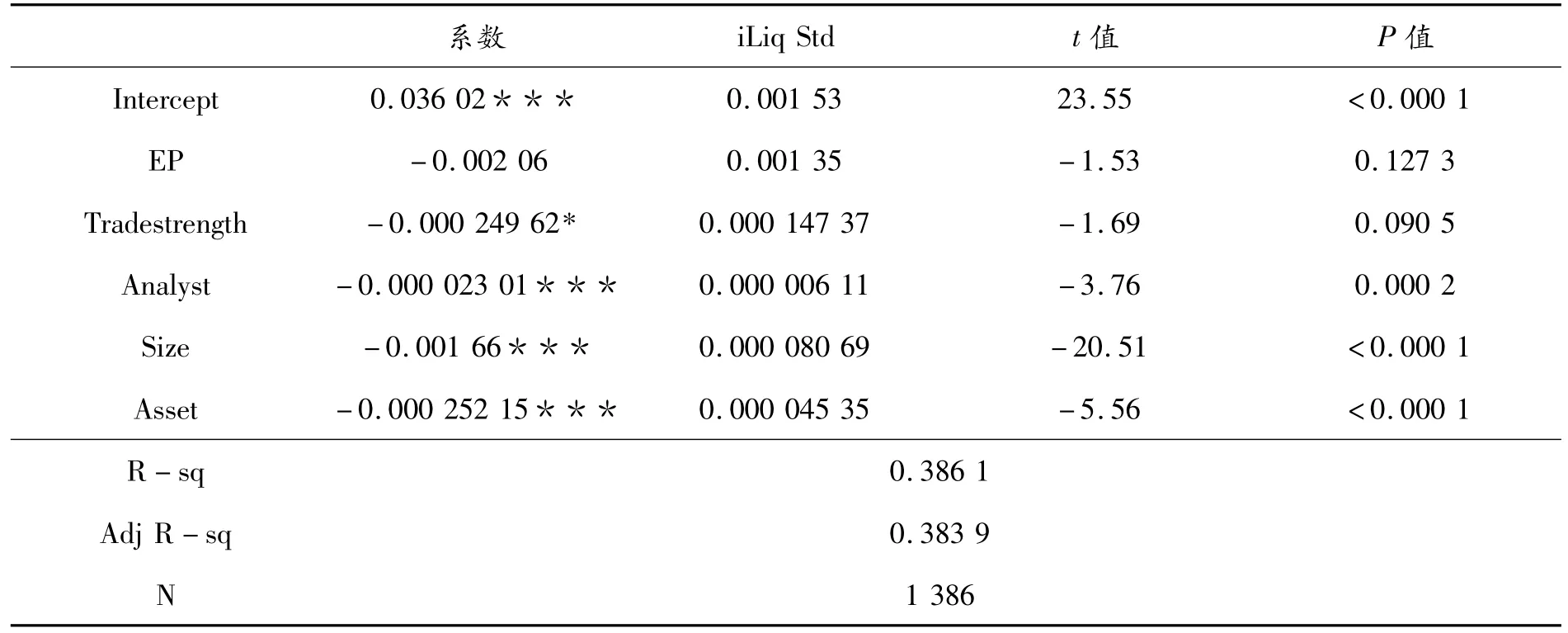

在定性分析的基礎之上,我們利用前述的回歸模型對股票流動性問題進行研究。方程的回歸結果顯示了各種因素對iLiq的影響,回歸結果列在表5中。與我們的預想一致,Analyst、Size、Asset都有助于提升股票的流動性,分析結果在1%的水平上顯著。然而,EP對股票流動性的影響卻不顯著,這一點和以往學者們的研究有所不同。我們認為這或許是由于我們采用的是歷史EP,而投資者卻是利用預期的公司盈利指標進行投資。由于歷史EP和預期EP有較大的差異,造成了歷史EP對股票流動性沒有什么解釋能力。下面再來看我們最關心的Tradestrength對iLiq的影響。回歸結果顯示Tradestrength對iLiq的影響在10%的水平上顯著。然而令人驚奇的是,Tradestrength系數的符號卻是負值。這說明在控制了EP、Size、Asset、Analyst等因素之后,內部人交易強度對流動性有正向的影響,和我們的理論假設以及前面的相關分析恰恰相反!為什么會出現這種結果?

在前面的理論分析中我們提到,內部人交易究竟是改善還是損害股票流動性取決于內部人交易是否真的包含很多信息,以及這些信息能否迅速準確地傳遞并被其他交易者所掌握。那么我們發現的在中國證券市場上內部人交易有助于提升股票流動性的現象是不是意味著內部人交易的信息含量很高,具有對外部投資者的信號傳遞功能呢?

曾慶生在其關于公司內部人是否具有交易時機的選擇能力的實證研究中發現:在內部人賣出股票的前20日,內部人可以獲得4.226%的顯著累計平均超額匯報;而賣出后的數日內平均超額回報顯著為負,賣出日后的20日出現顯著的累計超額負收益,虧損達到2.245%[11]。也就是說,如果外部投資者跟隨內部人的股票操作行為進行買賣,不但無法獲得超額收益,還將蒙受虧損。因此,從統計意義上講,中國股票市場上的內部人交易行為對于外部投資者而言并沒有信號傳遞的作用。那么,為什么內部人股票交易行為還有助于提升股票的流動性呢?我們認為,這是中國證券市場上的投資者特別是散戶投資者特有的喜歡跟風炒做的特點所造成的。當他們觀察到內部人交易后,他們熱衷于根據這些交易信息來推斷內部人掌握的內幕信息,例如資產重組、高送配之類的重大事項等等,然后就根據自己的推斷買進或者賣出股票。更嚴重的是,在內部人交易嚴重的時候,證券市場中往往有一些人出于各種目的編造或許根本不存在的小道消息[12],為目標股票的炒做推波助瀾。因此,在中國目前的證券市場,內部人交易嚴重的股票反而容易吸引外部投資者的跟風炒做,這最終提升了股票的流動性。

表5 內部人交易對股票流動性影響的分析檢驗

(四)穩健性測試

為了檢驗以上結論的穩健性,筆者進行了以下的敏感性測試:(1)計算內部人交易強度時,不以股票總的流通盤為分母,而是拿內部人曾經擁有的最大股票數量為分母;(2)調整回歸模型中的控制變量,例如每股盈利、公司治理水平等變量。做了以上調整之后,重復進行上述的各種檢驗,發現結論沒有明顯的變化,說明我們的分析結果比較健壯。由于篇幅的原因,沒有在這里列出穩健性測試的結果。

五、研究結論與建議

(一)研究結論

根據滬深股票交易所披露的觀察期內的內部人交易信息,筆者對股票流動性與內部人交易的關系問題進行了研究并發現了以下結果:第一,內部人交易強度與股票流動性顯著的負相關,內部人交易越嚴重,股票的流動性就越差。第二,在控制了Asset、Price、Analyst等對股票流動性有影響的因素之后,我們驚奇地發現內部人交易對股票的流動性反而有顯著的正面影響。由于跟隨內部人交易進行操作并不能獲取超額收益,因此我們認為是證券投資者喜歡跟風炒做造成了流動性的提升。表面上看,內部人交易在流動性方面并沒有影響到證券市場的效率。但我們認為,這恰恰反映了中國證券投資者的不成熟。外部投資者看到內部人的交易行為之后,喜歡把它們作為炒做的題材進行博傻式的操作。再加上一些別有用心的人故意散布虛假信息推波助瀾,造成人們反而會追逐內部人交易嚴重的公司。

(二)政策建議

眾多學者的研究表明,內部人可以利用信息優勢來交易本公司股票以獲取超額收益[11,13]。根據我們的研究結果,在中國證券市場上,內部人交易嚴重的公司反而會吸引外部投資者的跟風炒做。正是外部投資者非理性的投資行為使內幕信息知情人有了獲取超額收益的機會。為了更有效地保護外部投資者的利益,降低內部人交易對證券市場的負面影響,我們認為可以采取以下措施:第一,繼續壯大機構投資者的力量。由于機構投資者的投資行為相對更加理性、專業,壯大機構投資者的力量可以提升證券市場的有效性。第二,加強投資者教育。提升個人投資者的知識水平,樹立正確的投資理念,可以使個人投資者避免蒙受不必要的損失。第三,對于故意散布虛假信息,誤導普通投資者的行為,一定要嚴厲打擊。第四,嚴格控制內部人股票交易的時段,壓縮內部人交易的時機選擇空間,同時進行及時充分的信息披露。這樣可以為外部投資者提供更多關于上市公司的信息,降低信息不對稱的程度,保護外部投資者的利益。

(三)研究的不足與后續研究方向

在筆者的研究中,沒有對不同市場環境下內部人交易產生的影響進行分類研究。可以想象,不同市場環境下內部人交易產生的效果可能有所不同。另外,在筆者的回歸模型中,將Analyst、EP等變量都當作外生變量進行考慮。而實際上,這些變量有可能是內生的。在后續的研究中,我們將針對這些問題做出改進,進行更深入的研究。

[1]BARCLAY M,SMITH C.Corporate payout policy:Cash dividends versus open market repurchases[J].Journal of Financial Economics,1988(22):61-82.

[2]CHUNG B.Informed and uniformed trading in a electronic,order-driven environment[J].Financial Review,1999,35:125-146.

[3]許睿,馮蕓,吳沖鋒.影響中國A股市場流動性的政策和因素[J].上海交通大學學報,2004(3):362-367.

[4]KYLE A.Continuous auctions and insider trading[J].Econometrica,1985,53:1315-1335.

[5]LELAND H.Insider trading:Should it be prohibited?[J].Journal of Political Economy,1992,100:859-887.

[6]COPELAND T E,GALAI D.Information effects and the bidask spread[J].The Journal of Finance 1983(38):1457-1469.

[7]GLOSTEN L R,MILGROM P R.Bid,ask and transaction prices in a specialist market with heterogeneously informed traders[J].Journal of Financial Economics,1985,14:71-100.

[8]CAO C,FIELD L C,HANKA G.Does insider trading impair market illiquidity?Evidence from IPO lockup expirations[J].Journal of Financial and Quantitative Analysis,2004,39:25-46.

[9]劉海龍,仲黎明,吳沖鋒.股票流動性的度量方法[J].系統工程理論與實踐,2003(1):16-21.

[10]朱紅軍,何賢杰,陶林.中國的證券分析師能夠提高資本市場的效率嗎[J].金融研究,2007(2):110-121.

[11]曾慶生.公司內部人具有交易時機的選擇能力嗎[J].金融研究,2008(10):117-135.

[12]王雄元,張鵬.信息披露與內部人股票交易獲利策略[J].管理案例研究與評論,2008(6):28-43.

[13]HUDDART S J,KE B.Information asymmetry and crosssectional variation in insider trading[J].Contemporary Accounting Research,2007,24:195-232.

[14]HADDOCK D D,MACEY J R.Regulation on demand:A private interest model with an application to insider trading regulation[J].Journal of Law and Economics,1987,30: 311-352.

Insider Trading and Stock Liquidity:Evidence from China Stock Market

ZHU Yun-hai

(School of Finance,Shanghai University of Finance and Economics,Shanghai 200433,P.R.China)

Will insider trading affect stock liquidity?Few studies have been done on insider trading in China stock market especially on stock liquidity.This paper studies the stock liquidity effects of insider trading by analyzing the trading data of 1 386 stocks in the period of 2008.1-2009.8.We find that insider trading will not impair stock liquidity.We believe that the main reason of this result is the irrational investment behaviors of outsider investors.

stock liquidity;insider;insider trading;analyst following

F830.91

A

1008-5831(2011)02-0066-07

(責任編輯 傅旭東)

2010-10-13

上海財經大學211三期資助項目“證券市場內幕交易問題研究”

祝運海(1974-),男,河南新鄉人,上海財經大學金融學院博士生,主要從事證券市場微觀結構、公司金融等研究。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中國塑料(2016年3期)2016-06-15 20:30:00

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32