基于龐得里亞金極值原理的企業(yè)資本結(jié)構(gòu)動(dòng)態(tài)最優(yōu)控制

2011-11-13 02:46:48□文/周軍

合作經(jīng)濟(jì)與科技 2011年1期

□文/周 軍

基于龐得里亞金極值原理的企業(yè)資本結(jié)構(gòu)動(dòng)態(tài)最優(yōu)控制

□文/周 軍

本文從企業(yè)最優(yōu)資本結(jié)構(gòu)調(diào)整的成本視角出發(fā),建立最優(yōu)控制模型,運(yùn)用龐得里亞金極值原理進(jìn)行求解,推導(dǎo)出企業(yè)資本結(jié)構(gòu)調(diào)整的動(dòng)態(tài)最優(yōu)控制路徑和最優(yōu)狀態(tài)路徑,并對(duì)其結(jié)果進(jìn)行經(jīng)濟(jì)學(xué)解釋。

企業(yè)資本結(jié)構(gòu);最優(yōu)控制;龐得里亞金極值原理

一、引言

資本結(jié)構(gòu)不合理是中國(guó)企業(yè)存在的普遍現(xiàn)象,非上市國(guó)有企業(yè)、上市公司和中小企業(yè)三大群體分別以債務(wù)融資、股權(quán)融資、個(gè)人資本為主的三元化融資趨勢(shì)依然明顯,由此形成的資本結(jié)構(gòu)與以企業(yè)價(jià)值最大化為目標(biāo)的資本結(jié)構(gòu)相去甚遠(yuǎn)。作為公司金融理論探討的核心內(nèi)容,研究如何實(shí)現(xiàn)企業(yè)資本結(jié)構(gòu)優(yōu)化不僅是國(guó)內(nèi)外學(xué)者關(guān)注的熱點(diǎn),也是提高企業(yè)資本配置效率,增強(qiáng)企業(yè)價(jià)值創(chuàng)造能力亟須解決的問題。

資本結(jié)構(gòu)是一個(gè)多變量、多層次、多因素集約而成的復(fù)合性系統(tǒng),在一定時(shí)點(diǎn)上觀察,企業(yè)的資本結(jié)構(gòu)呈現(xiàn)出靜態(tài)特征,表現(xiàn)為權(quán)益資本和負(fù)債二者之間的比例關(guān)系;從一段時(shí)期上觀察,資本結(jié)構(gòu)又表現(xiàn)為明顯的動(dòng)態(tài)屬性。根據(jù)企業(yè)內(nèi)部資本組成的狀態(tài)不同,可分為靜態(tài)資本結(jié)構(gòu)和動(dòng)態(tài)資本結(jié)構(gòu)。靜態(tài)資本結(jié)構(gòu)反映某一時(shí)點(diǎn)上企業(yè)全部資金來(lái)源的構(gòu)成及比例關(guān)系。現(xiàn)代資本結(jié)構(gòu)理論主要是從靜態(tài)角度,以各種假設(shè)前提為基礎(chǔ),分析企業(yè)債務(wù)與權(quán)益的比例關(guān)系,認(rèn)為只要企業(yè)資本總量不變,已實(shí)現(xiàn)的最優(yōu)資本結(jié)構(gòu)就應(yīng)保持不變,并未考慮外界經(jīng)濟(jì)環(huán)境與企業(yè)自身生產(chǎn)經(jīng)營(yíng)條件的變化對(duì)資本結(jié)構(gòu)的影響。事實(shí)上,影響資本結(jié)構(gòu)的諸多因素都是變量,即使資本總量不變,企業(yè)也不能以不變的資本結(jié)構(gòu)應(yīng)萬(wàn)變。動(dòng)態(tài)資本結(jié)構(gòu)則是企業(yè)依據(jù)獲取的資金特征及時(shí)合理地調(diào)整各類資金來(lái)源的即時(shí)結(jié)構(gòu)。由于企業(yè)資金總是處于不停的變化中,因此靜態(tài)資本結(jié)構(gòu)往往只是動(dòng)態(tài)資本結(jié)構(gòu)在某一時(shí)點(diǎn)上的體現(xiàn),或者說(shuō)是動(dòng)態(tài)資本結(jié)構(gòu)運(yùn)行的結(jié)果。顯然,合理的資本結(jié)構(gòu)應(yīng)該是靈活的、富有彈性的,能夠根據(jù)外部環(huán)境的變化和企業(yè)戰(zhàn)略的需要進(jìn)行適時(shí)的調(diào)整,達(dá)到運(yùn)動(dòng)中的“最優(yōu)”。而資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化需要解決這樣的問題:在整個(gè)規(guī)劃期間內(nèi)的每個(gè)時(shí)期(離散時(shí)間情形)中,或者在給定時(shí)間區(qū)間內(nèi)的每一時(shí)刻(連續(xù)時(shí)間情形),甚至可以考慮無(wú)限時(shí)間計(jì)劃水平,企業(yè)資產(chǎn)負(fù)債率的動(dòng)態(tài)最優(yōu)解。這樣,動(dòng)態(tài)優(yōu)化問題的解通常具有如下形式:對(duì)于企業(yè)融資決策,最終會(huì)有一條資本結(jié)構(gòu)的最優(yōu)時(shí)間路徑,即計(jì)劃期每一時(shí)刻的最優(yōu)值。

但是,企業(yè)資本結(jié)構(gòu)優(yōu)化需要通過一系列交易行為來(lái)實(shí)現(xiàn),無(wú)論是單獨(dú)調(diào)整債務(wù)或權(quán)益數(shù)量,還是同時(shí)變動(dòng),都需要付出交易成本。因此,本文將從企業(yè)最優(yōu)資本結(jié)構(gòu)調(diào)整的成本視角出發(fā),建立最優(yōu)控制模型,運(yùn)用龐得里亞金極值原理進(jìn)行求解,并就其結(jié)果進(jìn)行經(jīng)濟(jì)學(xué)解釋,為提高公司治理水平提供參考。

二、最優(yōu)控制模型建立及求解

資本結(jié)構(gòu)是長(zhǎng)期融資行為的結(jié)果,向最優(yōu)資本結(jié)構(gòu)的調(diào)整也是一個(gè)長(zhǎng)期漸進(jìn)的過程。對(duì)企業(yè)而言,與最優(yōu)負(fù)債權(quán)益比存在差距是必然的。由于最優(yōu)資本結(jié)構(gòu)是動(dòng)態(tài)變化著的,所以企業(yè)不可能時(shí)刻都保持著最佳負(fù)債權(quán)益比,而且企業(yè)不可能在很短時(shí)間內(nèi)轉(zhuǎn)變現(xiàn)有融資行為,將資本結(jié)構(gòu)調(diào)整到理想狀態(tài)。

動(dòng)態(tài)優(yōu)化的目的是在修正原有融資戰(zhàn)略實(shí)施的過程中,對(duì)資本結(jié)構(gòu)的偏離予以適時(shí)修正,使融資戰(zhàn)略緊密圍繞可持續(xù)增長(zhǎng)目標(biāo),以適應(yīng)復(fù)雜多變的環(huán)境。動(dòng)態(tài)優(yōu)化的實(shí)質(zhì)是一個(gè)戰(zhàn)略調(diào)整與控制過程,即通過對(duì)資本結(jié)構(gòu)優(yōu)化影響因素的辨識(shí),分析其對(duì)企業(yè)最優(yōu)資本結(jié)構(gòu)的作用,從而通過債務(wù)與權(quán)益資本的增減變化對(duì)資本結(jié)構(gòu)進(jìn)行科學(xué)的調(diào)整,保持企業(yè)可持續(xù)發(fā)展的潛力,以實(shí)現(xiàn)企業(yè)價(jià)值最大化的總目標(biāo)。我們對(duì)最優(yōu)資本結(jié)構(gòu)模型的表述,用X統(tǒng)一代表t時(shí)刻企業(yè)最優(yōu)資本結(jié)構(gòu)的決定因素,建立如下函數(shù)關(guān)系:

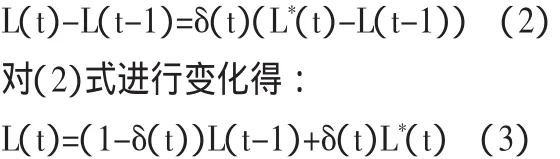

其中,L*(t)表示企業(yè)在t時(shí)刻的最優(yōu)負(fù)債權(quán)益比率。由于不同企業(yè)具有不同的最優(yōu)資本結(jié)構(gòu)決定因素X,因此企業(yè)擁有各異的最優(yōu)資本結(jié)構(gòu)。而且對(duì)于同一家企業(yè)來(lái)說(shuō),X隨時(shí)間t的變動(dòng)而變化,其最優(yōu)資本結(jié)構(gòu)在不同時(shí)期也將有所差別。理想情況中,公司在t時(shí)刻的資本結(jié)構(gòu)觀測(cè)值L(t)應(yīng)當(dāng)?shù)扔谄渥顑?yōu)資本結(jié)構(gòu)L*(t)。在企業(yè)調(diào)整資本結(jié)構(gòu)的背景下,公司的資本結(jié)構(gòu)從上一期 L(t-1)調(diào)整到當(dāng)期 L(t)的實(shí)際調(diào)整額(L(t)-L(t-1)),應(yīng)當(dāng)?shù)扔谡{(diào)整到當(dāng)期的最優(yōu)資本結(jié)構(gòu)L*(t)所需要的調(diào)整額(L*(t)-L(t-1))。不過,由于資本結(jié)構(gòu)調(diào)整成本等干擾因素的存在,企業(yè)在每一期不是將資本結(jié)構(gòu)調(diào)整到最優(yōu)值,而是只調(diào)整一部分,由此引入一個(gè)部分調(diào)整模型,即調(diào)整參數(shù)為δ(t)。

(3)式給出了資本結(jié)構(gòu)的動(dòng)態(tài)調(diào)整模型,由該模型可以看出,企業(yè)實(shí)際資本結(jié)構(gòu)不僅受最優(yōu)資本結(jié)構(gòu)的影響因素制約,還與上一期債務(wù)與權(quán)益的數(shù)量情況有關(guān)。為了找到資本結(jié)構(gòu)優(yōu)化有效性的量度,本文將定義δ(t)為資本結(jié)構(gòu)優(yōu)化速度,即每一特定時(shí)間內(nèi)企業(yè)實(shí)際資本結(jié)構(gòu)調(diào)整量與最優(yōu)資本結(jié)構(gòu)調(diào)整量的比值,表示資本結(jié)構(gòu)優(yōu)化的快慢。如果δ(t)<0,說(shuō)明實(shí)際資本結(jié)構(gòu)調(diào)整方向與最優(yōu)狀況相反,離最優(yōu)負(fù)債權(quán)益比差距越來(lái)越大;如果 0<δ(t)<1,說(shuō)明實(shí)際調(diào)整方向相同,不過單位時(shí)間內(nèi)的幅度稍小;如果δ(t)=1,說(shuō)明實(shí)際與最優(yōu)狀態(tài)相符;如果 δ(t)>1,則意味著調(diào)整速度過快,已經(jīng)超出目標(biāo)資本結(jié)構(gòu)。一般情況下,優(yōu)化速度將位于[0,1]之間,表示企業(yè)正在進(jìn)行著資本結(jié)構(gòu)優(yōu)化的努力,但有很多因素制約著優(yōu)化速度。

我們可以把L(t)-L(t-1)看作L*,把L*(t)-L(t-1)用參數(shù) ω 代表,由-1≤L≤1,知 ω 的范圍為[-1,1],因此資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化狀態(tài)變量需滿足:

另外,設(shè)初始時(shí)刻(t=0)企業(yè)資產(chǎn)負(fù)債率為L(zhǎng)0,終止時(shí)刻狀態(tài)變量自由。根據(jù)資本結(jié)構(gòu)運(yùn)動(dòng)導(dǎo)致的財(cái)務(wù)風(fēng)險(xiǎn)和優(yōu)化的成本收益分析,結(jié)合漸進(jìn)穩(wěn)定性的內(nèi)涵,為了防止資本結(jié)構(gòu)過度調(diào)整帶來(lái)的負(fù)面效應(yīng),我們把資本結(jié)構(gòu)優(yōu)化速度的范圍設(shè)定為:

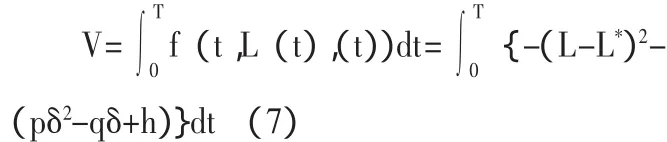

企業(yè)資本結(jié)構(gòu)優(yōu)化需要通過一系列交易行為實(shí)現(xiàn),無(wú)論是單獨(dú)調(diào)整債務(wù)或權(quán)益數(shù)量,還是同時(shí)變動(dòng),都需要付出交易成本。結(jié)合資本結(jié)構(gòu)優(yōu)化行為的具體情況,我們把影響企業(yè)資本結(jié)構(gòu)優(yōu)化的交易成本△E的因素簡(jiǎn)化為四個(gè)特征性變量:交易數(shù)量、資產(chǎn)專用性程度、資本結(jié)構(gòu)優(yōu)化的決策效率(源于委托代理問題)和市場(chǎng)不確定因素(即企業(yè)經(jīng)營(yíng)者控制不到的隨機(jī)因素)。如果假設(shè)這四種特征性變量為 q,k,ρ,φ,則交易成本函數(shù)可以表示為:

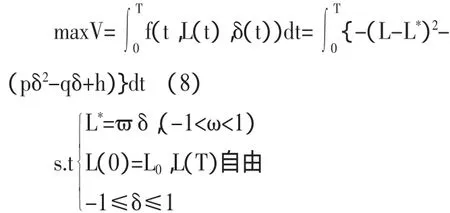

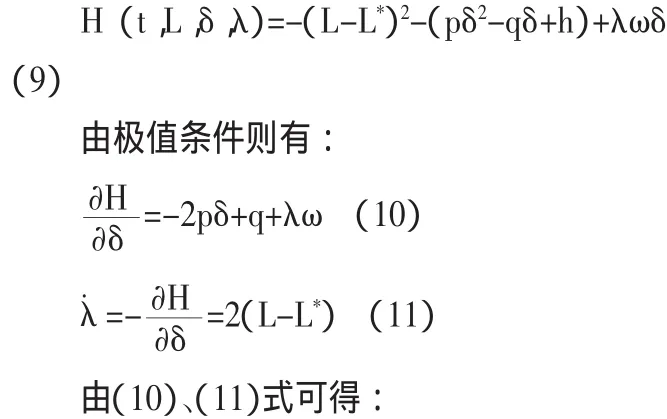

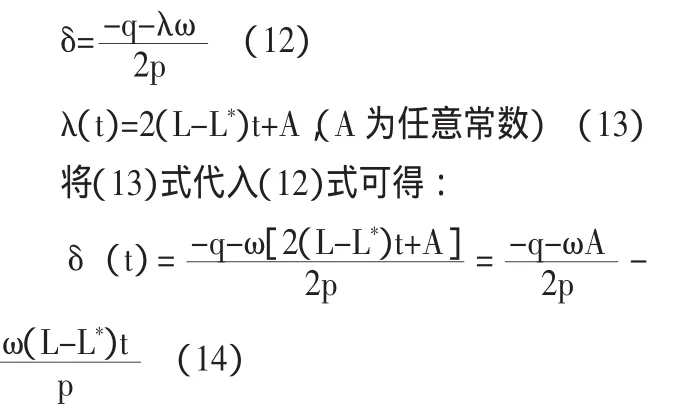

需要說(shuō)明的是,q指企業(yè)采取資本結(jié)構(gòu)優(yōu)化行為所發(fā)生的交易額度,代表企業(yè)為達(dá)到資本結(jié)構(gòu)優(yōu)化目的進(jìn)行的全部交易,既包括債務(wù)的改變,也包括權(quán)益的改變。同時(shí),我們把q看作一個(gè)標(biāo)量,不區(qū)分優(yōu)化的方向。如果單位時(shí)間內(nèi)企業(yè)將債務(wù)權(quán)益比例調(diào)整到最優(yōu),q=1;相反,若企業(yè)根本沒有進(jìn)行資本結(jié)構(gòu)優(yōu)化行為,q=0,沒有產(chǎn)生交易成本;更一般的情況,企業(yè)采取資本結(jié)構(gòu)優(yōu)化措施,但并沒有達(dá)到最優(yōu)狀態(tài),0 假設(shè)1:不考慮企業(yè)資產(chǎn)專用性程度和市場(chǎng)不確定因素的影響,只分析交易數(shù)量與交易成本之間的關(guān)系,優(yōu)化速度越快,單位時(shí)間內(nèi)交易額越大。 假設(shè)2:根據(jù)一般的交易成本經(jīng)濟(jì)學(xué)理論,交易額越多,優(yōu)化行為的交易成本應(yīng)該越大,即 ?E/?q>0;而且,隨著交易額的增加,交易成本增加得越快,即 ?2E/?q2>0。 假設(shè)3:假定交易成本為最普通的成本函數(shù),由兩部分組成:一是固定交易成本,即不隨交易量變化而改變的成本;二是可變交易成本,即隨著交易數(shù)量變化而改變的成本。有了這種劃分,可知當(dāng)交易量為零時(shí),交易成本也為零;不過,一旦優(yōu)化行為發(fā)生,固定數(shù)量的交易成本就不可避免。 經(jīng)綜合考慮,企業(yè)資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化的目標(biāo)函數(shù)由兩部分內(nèi)容組成:一方面某一時(shí)期資本結(jié)構(gòu)與最優(yōu)資產(chǎn)負(fù)債率之間的差距導(dǎo)致了資本運(yùn)營(yíng)的低效率(主要指除財(cái)務(wù)資本成本之外的代理成本、破產(chǎn)風(fēng)險(xiǎn)等因素產(chǎn)生的低效率),這種低效率可表示為(L-L*),由于該數(shù)值可正可負(fù),將其平方處理(L-L*)2作為資本運(yùn)營(yíng)低效率產(chǎn)生的成本;另一方面在把交易成本看作二次線性函數(shù)、收益看作一次線性函數(shù)的條件下,資本結(jié)構(gòu)優(yōu)化行為帶來(lái)的成本可表示為(pδ2-qδ+h),(p≥0,q≥0)。這樣,t時(shí)期企業(yè)資本結(jié)構(gòu)優(yōu)化行為的總成本等于{(L-L*)2+(pδ2-qδ+h)},其中 L 為狀態(tài)變量資產(chǎn)負(fù)債率,δ為控制變量資本結(jié)構(gòu)優(yōu)化速度。由于優(yōu)化問題的目標(biāo)函數(shù)一般為極大值,而我們得到的是時(shí)期t的總成本,所以加負(fù)號(hào)將成本最小問題轉(zhuǎn)化為最大值問題-(L-L*)2-(pδ2-qδ+h)。進(jìn)一步可得到企業(yè)資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化的目標(biāo)函數(shù): 綜上,可以得到資本結(jié)構(gòu)調(diào)整的最優(yōu)控制模型: 其中,δ為外生控制變量。利用龐得里亞金極大值原理求極值問題,首先構(gòu)造哈密爾頓函數(shù): 有了 δ(t)解析表達(dá)式,再將其代入(8)式,可以得到狀態(tài)變量L(t)的表達(dá)式: 得到最優(yōu)控制路徑和最優(yōu)狀態(tài)路徑的數(shù)學(xué)解析式以后,還需要對(duì)計(jì)算結(jié)果進(jìn)行經(jīng)濟(jì)學(xué)解釋。對(duì)于最優(yōu)狀態(tài)路徑,由于時(shí)間T的資本結(jié)構(gòu)沒有加以限制,所以無(wú)法解出參數(shù)A的具體數(shù)值。為了更好地說(shuō)明狀態(tài)變量變化,我們?cè)O(shè)L-L*=M,對(duì)公式(15)進(jìn)行轉(zhuǎn)換,得: 1、資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化的最優(yōu)狀態(tài)路徑L可解釋為:資本結(jié)構(gòu)L將隨著時(shí)間動(dòng)態(tài)變化,當(dāng) t=0 時(shí),M=L0-L*,即L=L0;隨著時(shí)間 t的增加,公式(17)的分子逐漸變小,分母逐漸變大,說(shuō)明L-L*=M的值趨于減少,實(shí)際資本結(jié)構(gòu)與最優(yōu)資本結(jié)構(gòu)的差距逐漸縮小;當(dāng)t→∞時(shí),M=0?L=L*,說(shuō)明資本結(jié)構(gòu)達(dá)到了最優(yōu)狀態(tài)。因此,在哈密爾頓函數(shù)下求解資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化模型得到的最優(yōu)狀態(tài)路徑表明,狀態(tài)變量L與L*最優(yōu)值之間的差距將呈遞減趨勢(shì),企業(yè)資產(chǎn)負(fù)債率向著理論上的最優(yōu)值逐漸靠攏,當(dāng)時(shí)間增加到一定程度,實(shí)際資產(chǎn)負(fù)債率就會(huì)十分接近最優(yōu)值,直至?xí)r間趨近于無(wú)窮大時(shí)二者相等。盡管這里假定最優(yōu)值L*是固定不變的,如果賦予L*動(dòng)態(tài)特征,其最優(yōu)狀態(tài)路徑是類似的,只不過狀態(tài)變量將不斷趨近于變動(dòng)著的最優(yōu)資本結(jié)構(gòu)值。 2、最優(yōu)控制路徑的解釋:參考公式(14),由于前一個(gè)多項(xiàng)式為常數(shù),資本結(jié)構(gòu)優(yōu)化速度將隨后面多項(xiàng)式的數(shù)值-ω(L-L*)t/p改變發(fā)生變化。當(dāng) L<L*時(shí),-ω(L-L*)/p>0,優(yōu)化速度 δ隨著時(shí)間的增加而提高,使得資本結(jié)構(gòu)L向最優(yōu)值 L*逼近;當(dāng) L>L*時(shí),-ω(L-L*)/p<0,優(yōu)化速度為負(fù),資本結(jié)構(gòu)即隨著時(shí)間增加而反方向變化,同樣推動(dòng)著資本結(jié)構(gòu)L向最優(yōu)值L*的方向調(diào)整。優(yōu)化速度δ符號(hào)的正負(fù)變化,說(shuō)明資本結(jié)構(gòu)將以最優(yōu)值為核心上下浮動(dòng),進(jìn)一步揭示了控制變量與狀態(tài)變量的內(nèi)在聯(lián)系:控制變量(資本結(jié)構(gòu)優(yōu)化速度)約束著狀態(tài)變量(企業(yè)資產(chǎn)負(fù)債率)的變化,在最優(yōu)資本結(jié)構(gòu)L*不變的條件下,控制的結(jié)果使?fàn)顟B(tài)變量圍繞其上下波動(dòng),在最優(yōu)資本結(jié)構(gòu)隨時(shí)間不斷變化的條件下,控制變量同樣使企業(yè)資產(chǎn)負(fù)債率向著時(shí)變的最優(yōu)值進(jìn)行動(dòng)態(tài)調(diào)整,使二者的差距保持在盡可能小的范圍內(nèi)。 本文從企業(yè)最優(yōu)資本結(jié)構(gòu)調(diào)整的成本視角出發(fā),建立最優(yōu)控制模型,運(yùn)用龐得里亞金極值原理進(jìn)行求解。利用傳統(tǒng)資本結(jié)構(gòu)理論解釋企業(yè)資本結(jié)構(gòu)的形成、影響因素,從“動(dòng)態(tài)”視角,結(jié)合控制論、最優(yōu)控制原理、公司財(cái)務(wù)理論,對(duì)企業(yè)資本結(jié)構(gòu)的動(dòng)態(tài)性、資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化的理論路徑以及企業(yè)資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化的實(shí)現(xiàn)機(jī)制進(jìn)行了闡述。研究表明,通過對(duì)企業(yè)資本結(jié)構(gòu)調(diào)整的成本與企業(yè)資本結(jié)構(gòu)之間的動(dòng)態(tài)關(guān)系分析,可知最優(yōu)債務(wù)權(quán)益比將隨著內(nèi)外經(jīng)營(yíng)環(huán)境的變化而發(fā)生改變,靜止地看待資本結(jié)構(gòu)是不全面,也是不合理的。企業(yè)資本結(jié)構(gòu)優(yōu)化應(yīng)該是一個(gè)朝不斷變化著的目標(biāo)債務(wù)權(quán)益比例持續(xù)調(diào)整的動(dòng)態(tài)過程。利用系統(tǒng)控制理論,將資本結(jié)構(gòu)視為動(dòng)態(tài)經(jīng)濟(jì)系統(tǒng)是一種可行的選擇,這樣不僅使原本紛繁復(fù)雜的影響因素得以明確劃分,又賦予資本結(jié)構(gòu)優(yōu)化擁有動(dòng)態(tài)特征,更重要的是,以此推導(dǎo)出資本結(jié)構(gòu)動(dòng)態(tài)優(yōu)化的最優(yōu)狀態(tài)路徑和最優(yōu)控制路徑,為提高公司治理水平提供參考。 [1]張金水.經(jīng)濟(jì)控制論——?jiǎng)討B(tài)經(jīng)濟(jì)系統(tǒng)分析方法與應(yīng)用 [M].北京:清華大學(xué)出版社,2000. [2]姜瑤英,高怡新.企業(yè)價(jià)值與最優(yōu)資本結(jié)構(gòu)[J].財(cái)會(huì)研究,2002.11. [3]楊亞達(dá),王明虎.資本結(jié)構(gòu)優(yōu)化與資本運(yùn)營(yíng)[M].大連:東北財(cái)經(jīng)大學(xué)出版社,2001. F 27 A (作者單位:華僑大學(xué)經(jīng)濟(jì)與金融學(xué)院)

三、最優(yōu)狀態(tài)路徑與最優(yōu)控制路徑解釋

四、結(jié)束語(yǔ)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04