商業銀行信貸準入機制探討

2011-11-13 03:10:22劉俐妤

合作經濟與科技 2011年11期

□文/劉俐妤

商業銀行信貸準入機制探討

□文/劉俐妤

信貸客戶是商業銀行賴以生存的基礎,是銀行利潤的主要來源。因此,商業銀行需要加強信貸準入客體風險的管理,甄別客戶,擇優扶持,選擇與自己能力相匹配的客戶,相輔相成,共同壯大,最終實現客戶、銀行的雙贏和可持續發展。

信貸準入;商業銀行;風險管理;生命周期理論

信貸準入風險管理指商業銀行通過實施一系列的信貸政策和措施來控制信貸準入過程可能帶來的風險,以消除和減少其對銀行經營不利影響的行為。貸款從發放到收回,包括信貸準入、信貸運行、信貸退出三個環節,因此商業銀行信貸準入風險管理是信貸風險管理的第一道關口,是信貸風險管理的起點和基礎。只有從源頭上控制風險,主動進行風險識別,商業銀行在風險防范和控制中才能夠占據主動地位。

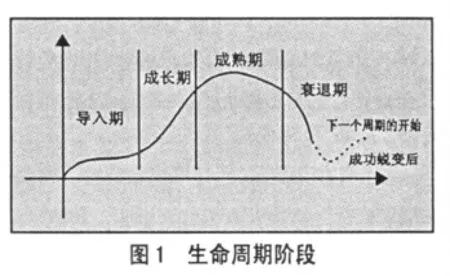

一、生命周期理論概述

自1972年美國哈佛大學教授拉芮·格雷納在《組織成長的演變和變革》一文中首次提出生命周期概念以來,來自生物學、心理動力學、經濟學與管理科學等領域的學者和企業研究者,對生命周期問題進行了廣泛的探討和深入的研究。生命周期理論一般將個體的生命周期劃分為四個階段,如圖1所示。(圖1)

二、根據企業所處生命周期階段選擇銀行準入時機

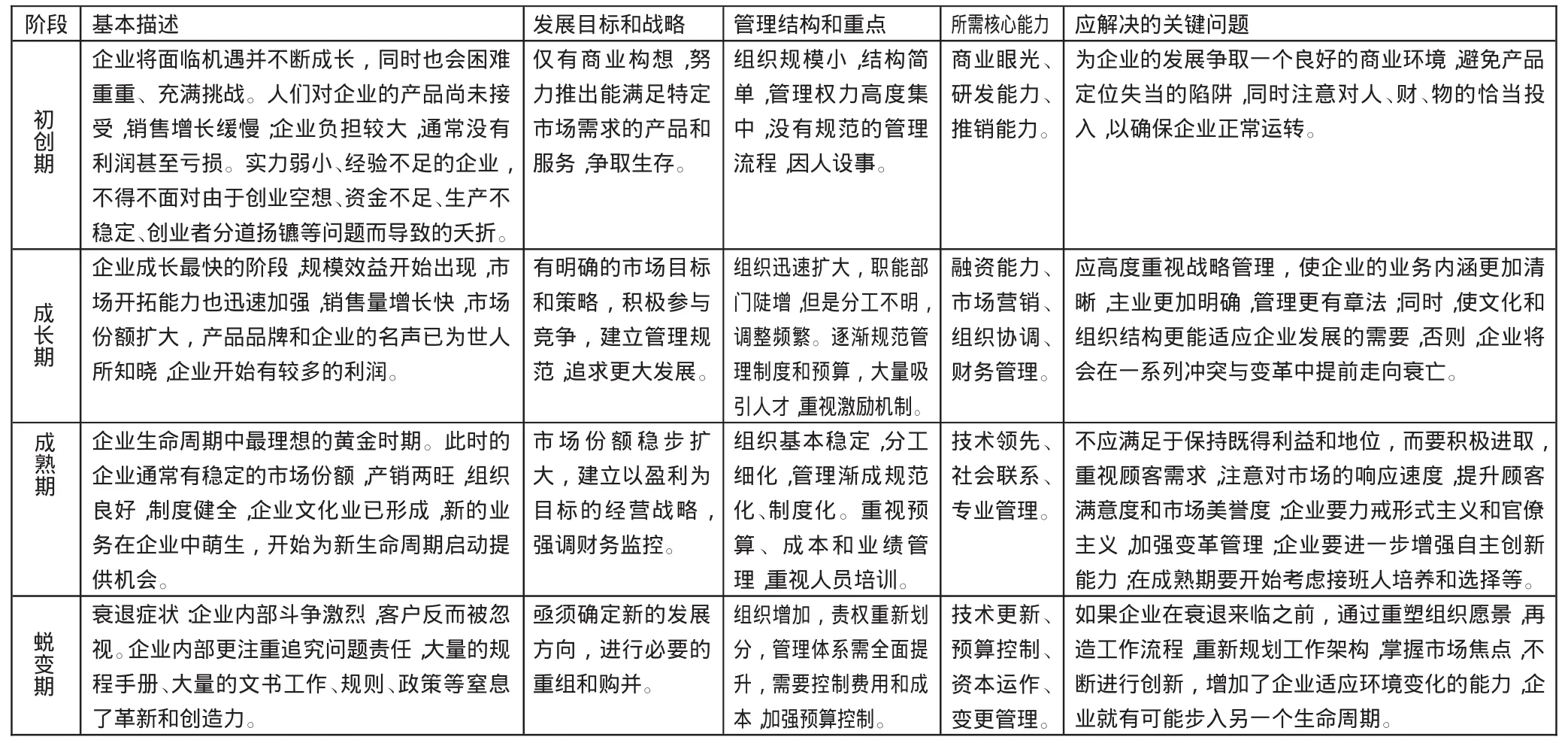

(一)定性判斷企業所處生命周期階段。從現有的企業生命周期理論來看,進行企業生命周期的定性分析可以采用特征分析法,即根據不同生命周期階段企業所具有的特征,判斷企業所處的階段。(表1)

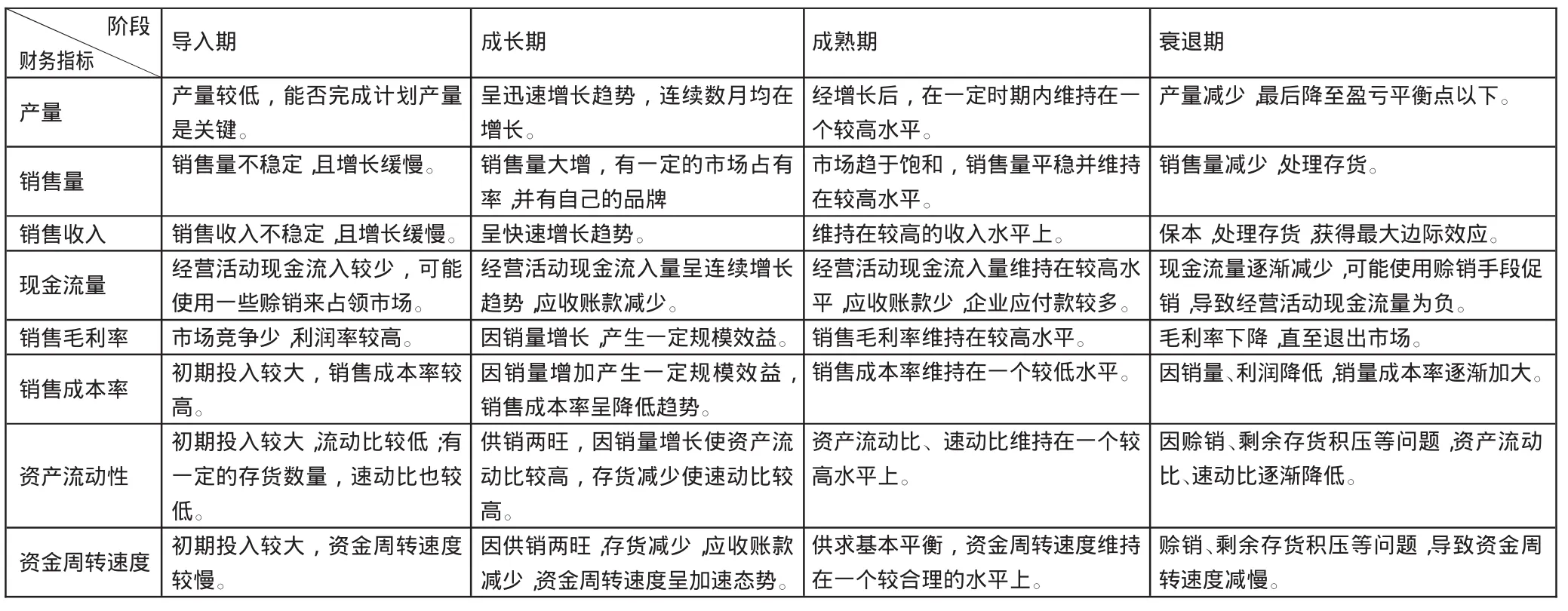

(二)財務指標判斷企業所處生命周期階段。通過判斷企業財務數據的發展趨勢,也可以用來判斷企業所處的生命周期。(表 2)

在定性分析的基礎上,為進一步提高判斷的準確性,還可以對企業生命周期階段進行定量分析,即構建一個模型,計算相關財務指標在企業生命周期曲線的臨界值,作為判斷企業處于何種生命周期階段的依據。不同類型、不同行業、不同規模、不同地域的企業,財務數據臨界值也有區別。理論界已經開始研究不同類型企業的生命周期模型,如民營企業的生命周期模型等。通過財務數據綜合計算企業所處的生命周期階段,這也是未來發展趨勢,未來銀行審批部門的財務分析專家需要研究不同類型企業所處生命周期模型。

表3 生命周期各階段銀行信貸對策

表1 企業生命周期各階段定性判斷標準

(三)根據所處生命周期選擇信貸政策。生命周期理論是用于尋找信貸切入點,用于選擇準入時機,解決什么時候準入、什么時候擴張、什么時候壓縮、什么時候退出的問題。不同的生命周期階段有著不同的特點,適用不同的信貸政策。(表3)

導入期初期風險較大,鑒于風險基金高風險、高回報的特點,通常導入期的初期往往是風險基金介入的最佳階段,銀行此時不宜介入。導入期的后期銀行也可適當選擇優質客戶謹慎介入,在市場成熟的國家通常這個階段投資銀行參與更多。對處于成長期的客戶,銀行應果斷介入,一是企業有資金需求,此時介入相對容易;二是隨著市場的增長,企業的經營業績會得到同步提升,信貸風險相對較小,同時隨著企業的發展壯大,銀行也能得到同步發展,這類客戶應作為銀行的潛力客戶加以扶植和培育。對于處于成熟期前期的客戶,非常適合銀行信貸資金投入,信貸風險相對較小,也是各家銀行競相爭奪的熱點。對于處于成熟期后期以及衰退期的客戶,銀行應堅決不予介入,已經介入的,也要盡快退出。由于各家銀行都競相退出,企業的衰亡進程會加快。所以,能在衰退期的初期“先知先覺”主動退出的銀行是最大的贏家。

當然,由于實踐的復雜性,產品的生命周期并非一成不變,也存在著周期型、循環型等特殊類型,而且各階段的劃分也沒有明顯的界限,在信貸實踐中往往難以區分和把握,需要信貸人員具備敏銳的嗅覺和準確的分析判斷能力。

三、產品生命周期理論在銀行信貸準入中的應用實例

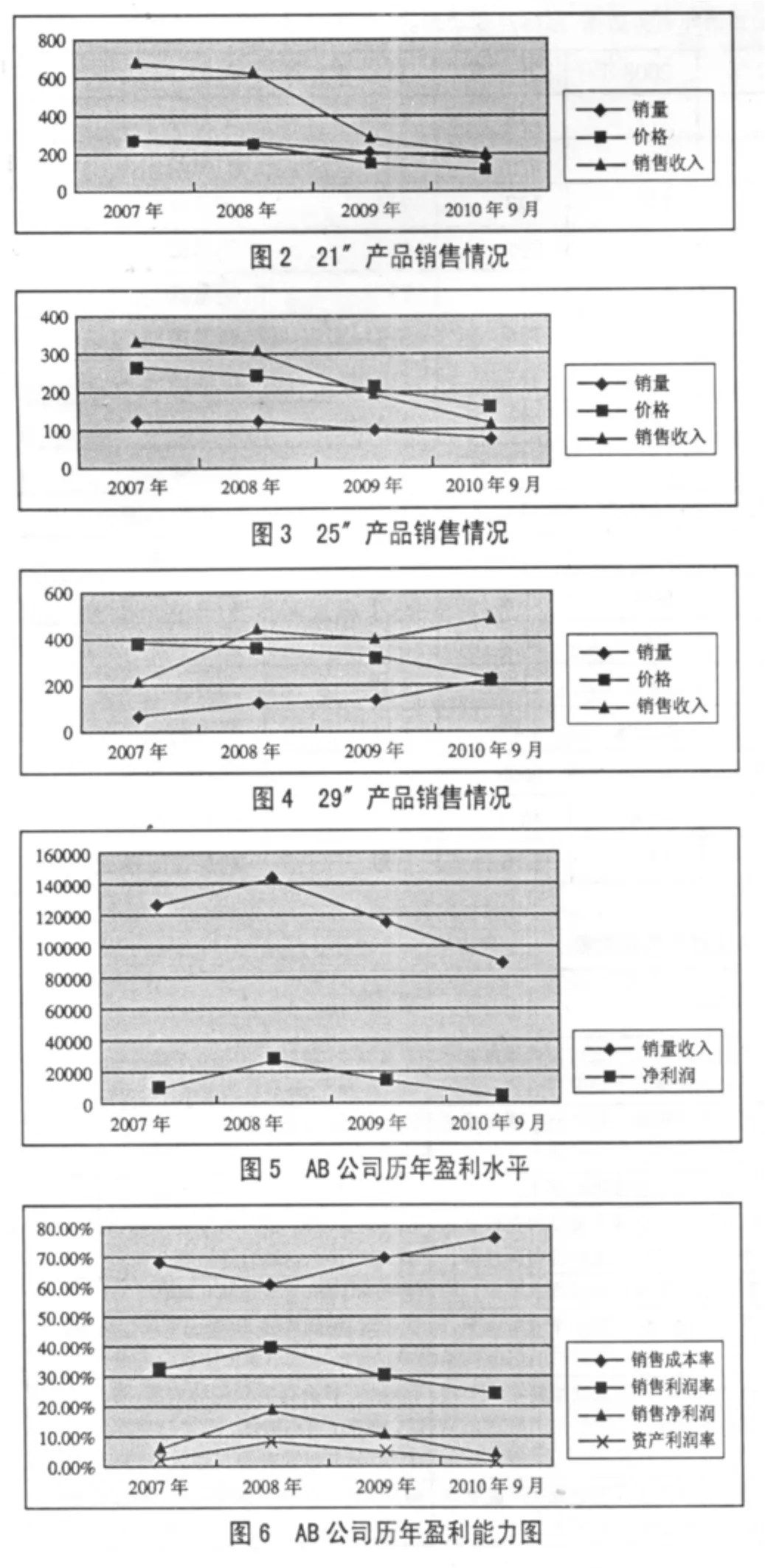

為了使得理論的應用更具有說服力,本文以AB公司為例,探討產品生命周期理論在銀行信貸準入中的應用。AB公司是一個中日合資企業,生產、加工和銷售彩色顯像管及彩色顯示管用玻殼,基本財務數據如表4所示。(表4)

AB公司的主要產品是21〞、25〞、29〞彩電的顯像管和玻殼。銀行介入時公司雖已開始研發34〞彩電的顯像管,但依然處于認證試驗階段,如該項目正式投產將添補國內市場的空白。合資方是世界兩大玻殼制造商之一。該公司是當時國內四家最大的彩殼生產廠商之一,其產品國內市場占有率25%。報告分析期,由于下游彩電行業出口量增加,公司產量達到歷史最大,但經營績效處于下滑狀態。下面分別列出 AB 企業 21〞、25〞、29〞、34〞型號產品的歷年銷量、價格、銷售收入變化趨勢,如圖2、圖3、圖4所示,分別列出了AB公司歷年盈利水平和盈利能力變化趨勢,如圖5、圖6所示。(圖2~6)

表4 A B公司歷年財務數據、指標及變動趨勢(單位:萬套;萬元;%)

表2 企業生命周期各階段財務指標判斷

該企業21〞、25〞彩電玻殼產量、銷量大幅下降,價格下降,由此帶來的銷售利潤也大幅下降;29〞彩電玻殼雖然產量和需求有較大幅度的增長,不過基于產品價格的大幅度下降,利潤率也大幅下降;34〞彩電顯像管還未形成經濟效益。從玻殼的下游彩電行業看,2009年二季度以來價格大幅下降,21〞、25〞彩電需求大幅減少,市場需求主要以大尺寸電視為主,高端產品以平板電視、液晶電視為主。AB公司產品并不能滿足這些市場需求,企業未來市場競爭能力不容樂觀。通過對其主要產品21〞、25〞、29〞及即將投產的34〞玻殼和顯像管的生命周期分別作出判斷,得出以下結論:21〞、25〞產品處于產品生命周期衰退階段,29〞產品處于產品生命周期成熟階段(圖2~4),34〞產品處于產品生命周期理論導入階段。盈利能力趨勢圖(圖 5、圖6)顯示出AB公司銷售收入大幅下降、凈利潤下降,盈利能力也迅速下降,成本上升較快。綜合數據顯示,公司處于成熟期后期,新產品推動能力不強,公司發展前景不容樂觀。基于此,銀行逐漸開始壓縮對該企業的貸款,并于次年完全退出。事實證明,該企業在2009年后確實產量和銷量都出現大量萎縮,最終企業不能償還多家銀行的貸款。

通過案例分析可以看出,對于那種總銷售量依然保持較好的勢頭,但經營業績有一定下滑且原因不明的企業,可以通過對企業主打產品所處生命周期階段分別判斷,尋找產品發展趨勢,清晰地找到原因。通常因為企業的產品組合中有些處于導入期,有些處于成長期,有些則處于成熟期,有些處于衰退期,處于成熟期產品的繁榮掩蓋了處于衰退期產品效益的下滑,而處于導入期的產品競爭力不強,不能支撐企業的進一步發展,這就給銀行的準入決策帶來困難。

四、生命周期理論的擴展

生命周期理論除了應用于產業、行業、企業自身及企業產品的分析之中,還可以擴張到企業的裝備、技術。如,對于資源類產品,當前不具有可替代性,也可以通過考察企業的裝備和技術處于生命周期的階段用來衡量該企業的競爭能力和企業的發展方向,一個裝備先進、技術穩定,處于生命周期的成長期和成熟期的企業,更有發展空間,更具有競爭力,更容易滿足市場的需求。除此之外,還可以運用生命周期理論分析企業政策、環境的發展趨勢以及現在所處的階段。企業適用的各項政策也是有生命周期特征的,隨著經濟的發展,各種政策隨之變化,各種政策的有效期也在逐漸縮短。如,隨著經濟的發展,國家對環境保護的要求也越來越多,環保政策也不時變化,環保標準也越來越高,原來符合環保政策的企業隨著環保政策的變化可能馬上就成為限制型企業,為其提供信貸的銀行帶來風險。因此,銀行相關分析人員應該具有前瞻性意識,選擇那些處于政策生命周期前沿的企業,選擇那些可以達到更高政策要求的企業,作為銀行的信貸戰略伙伴。

[1]劉勇.銀行信貸風險控制與管理[J].管理現代化學術版,2008.3.

[2]張林.銀行業需要全面導入信貸文化[J].上海金融,2009.17.

[3]潘曉娟.銀企聯姻信息為“媒”[J].中國經濟導報,2006.2.16.

F83

A

(作者單位:南京師范大學)

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14