我國會計師事務所規模研究

2011-11-13 03:10:14姚常升

合作經濟與科技 2011年13期

□文/姚 敏 姚常升

我國會計師事務所規模研究

□文/姚 敏1姚常升2

本文采用聚類分析方法,以我國2009年審計市場的經驗數據為依據,對我國會計師事務所的規模進行探討。結論顯示,我國審計市場中本土“四大”所已粗具雛形;但是,本土“四大”所與“四大”國內成員所之間在規模方面差距顯著,尤其是上市公司客戶總資產指標差距最大。

會計師事務所;規模;聚類分析

一、引言

(一)我國會計師事務所情況簡介。我國會計師事務所行業起步晚,但是在國家部門及行業相關人員的共同努力下,一直保持快速發展。尤其是歷經20世紀末的脫鉤改制以及近幾年會計師事務所之間的合并浪潮,我國審計市場中逐漸形成一批大所。會計師事務所行業發展至今日,不論是理論界、實務界,還是政府監管部門都很關注一個問題,即我國審計市場中是否形成了一批具有較強控制力和影響力的大型本土會計師事務所?即在我國國內市場中是否存在一批類似于“四大”的本土會計師事務所?正是懷著對這一問題的強烈興趣,本文試圖深入探究我國會計師事務所規模現狀,并圍繞以下兩個方面展開實證分析:(1)我國審計市場中是否存在典型的“幾大”會計師事務所?(2)與國際“四大”國內成員所相比,我國本土“幾大”會計師事務所的市場競爭力如何?

(二)聚類分析簡介。本文實證研究選取聚類分析的方式,聚類分析實質上是一種建立分類的方法,它能夠將一批數據(或變量)按照性質上的親疏程度,在沒有先驗知識的情況下自動進行分類。在這里,一個類就是一個具有相似性的個體集合,不同類之間有明顯的非相似性。本文利用聚類分析方式,試圖利用一些規模較大的會計師事務所衡量規模方面的相關數據,根據其各因素間的親疏程度將性質相近的會計師事務所聚集在一起。

在spss中通常提供兩種聚類方法:一種是層次聚類分析法;另一種是快速聚類分析法。為確保結果的精確性,本文采用層次聚類與快速聚類相結合的方式,主要以層次聚類為主。下面對于層次聚類做簡單介紹。層次聚類分析的基本思想是:在聚類分析的開始,每個樣本自成一類;然后按照某種方法度量所有樣本之間的親疏程度,并把其中最親密的或稱最相似的樣本首先聚成一小類;接下來,度量剩余的樣本和小類間的親疏程度,并將當前最親密的樣本或小類再聚成一類;再接下來,再度量剩余的樣本和小類(或小類和小類)間的親疏程度,并將當前最親密的樣本小類或小類再聚成一類;如此反復,直到所有樣本聚成一類。

二、研究設計

(一)數據的收集與整理。由于上市公司審計市場是我國審計市場的核心,參與上市公司審計的會計師事務所規模相對較大,而且上市公司的相關數據透明度較高,容易獲得。因此,本文依據注冊會計師協會公布的2010年國內會計師事務所百強排行榜中年營業收入超過1.5億元的會計師事務所作為樣本數據,以上市公司審計市場的有關經驗數據為基礎展開分析。

本文采用的數據具體來源分別為:CPA人數以及會計師事務所年營業收入來自中國注冊會計師協會2010年公布的2009年全國百強會計師事務所排行榜,反映會計師事務所2009年客戶情況的各項指標即上市公司客戶數量、客戶總資產、客戶股東權益、客戶營業總收入來自于國泰安(CSMAR)數據中心2009年上市公司數據。其中,各指標單位分別為CPA(個)、會計師事務所營業收入(萬元)、上市公司客戶數目(個)、客戶總資產(元)、客戶股東權益(元)、客戶營業總收入(元)。

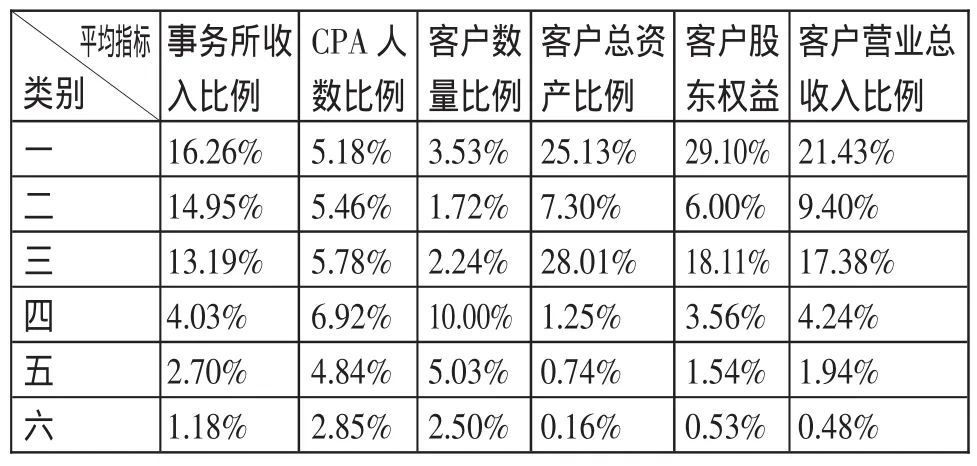

(二)研究方法。由于會計師事務所的規模是其在市場中影響力與控制力的具體表現,采用單一的指標來衡量其規模,顯得理由不充足,因此本文采用多項指標來進行衡量。由于采用的是聚類分析方法,聚類分析要求數據單位統一,而本文選取的各因素單位如前所述不統一,因此首先將各指標都換算成比例數據。以CPA人數為例,換算方式為:用某會計師事務所的CPA人數除以該樣本所選取的會計師事務所CPA人數總和。其他指標計算方式與之相同,具體數據如表1所示。(表1)

表1

三、實證結果與分析

(一)我國審計市場中的本土“四大”。首先,本文采用聚類分析中的層次聚類分析方式對樣本數據進行聚類分析。已有研究有的是試圖找出我國會計師事務所的“十大”(如李樹華等),也有的將會計師事務所分為六大類(耿建新等),本文不試圖先分類,而是直接運用聚類分析方式對表中的樣本數據進行聚類分析,然后根據各項指標的聚類情況找出適當的“幾大”。具體分析結果如圖1所示。(圖1)

通過圖1樹形圖初步聚類分析結果可以看出,選取的20家會計師事務根據聚類分析結果可分為六大類,其中“四大”國內成員所分為三類,國內本土所分為三類,本土所中排名前四位的四大所聚成一類,我們暫且稱其為本土“四大”。

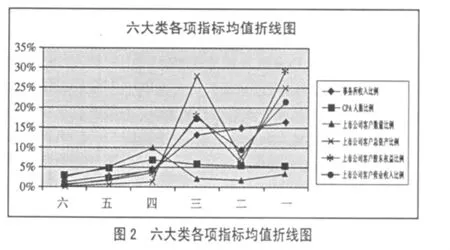

(二)“六大類”之間的特征差異比較。(表2、圖2)根據表2及圖2結果顯示,一、二、三“四大”國內成員所之間六項指標變化明顯,事務所收入指標呈遞增趨勢,CPA人數指標和上市公司客戶數量指標遞減,代表客戶規模的三項指標先遞減再遞增,且差異顯著,“四大”國內成員所之間在我國上市公司市場上存在顯著差異。四、五、六三大類國內本土會計師事務所各項指標呈遞增趨勢,且各類之間差異較小。本土“四大”所各項指標均高于本土其余12家事務所,本土“四大”會計師事務所規模已粗具雛形。具體情況:CPA人數和上市公司客戶數量兩項指標差異顯著,其余四項指標差異較小,尤其是擁有的上市公司客戶總資產方面,差異不到1%,而本土所與“四大”成員所之間超過20%,說明客戶的規模是影響會計師事務所收入的一個顯著因素。

總體情況,本土所與“四大”成員所總體之間存在顯著差異;具體情況:本土所與“四大”成員所在CPA人數和上市公司客戶數量兩項指標上差異較小,事務所收入指標與擁有的上市公司客戶的規模指標上差異明顯,說明會計師事務所收入情況除受擁有的上市客戶數量影響外,更受到擁有客戶規模的影響。

表2 六大類各項指標均值

四、結論及其局限性

(一)研究結論。通過上述分析,可得出以下結論:

1、本土“四大”在我國市場中作為一個相對穩定的團體已粗具雛形,但是本土“四大”與本土其余會計師事務所之間差距較小。

2、“四大”成員所之間排名出現變化,但仍全部躋身大所的行業前列,且擁有上市公司客戶市場上絕大多數規模較大的客戶,在我國的審計市場中占據重要地位。

3、本土“四大”所與“四大”成員所之間在上市公司客戶市場上存在較大差距,我國本土所應加快發展步伐,在注重發展新客戶數量的同時尤其需注重發展規模較大的客戶,縮小與“四大”成員所之間的差距。

(二)局限性。本文在數據選取上,僅選擇了2009年一年的數據,缺乏更長時期的實證數據,因此得出的結論缺乏普遍適用性。同時,所選數據不是最新數據,而且在數據的分析上,只是進行了簡單的分析,不夠深入精確,若想得到較為精確結果還需進行進一步深入分析。

[1]李樹華.審計獨立性的提高與審計市場的背離[M].上海:上海三聯書店,2000.

[2]耿建新,房巧玲.我國會計師事務規模研究——基于審計市場經驗數據的分析[J].會計研究,2005.3.

[3]原紅旗,李海建.會計師事務所的組織形式、規模與審計質量 [J].審計研究,2003.1.

[4]王蕓,王帆.我國會計師事務所規模特征分析[J].財會月刊,2008.2.

[5]紀巖,樊懿芳.會計師事務所規模與審計市場質量研究[J].財會通訊,2009.6.

F23

A

(作者單位:1.中國海洋大學;2.鎮江市經濟和信息化委員會)