棉花產業鏈各環節相關性分析

2012-01-11 05:09:54張利庠周海川卞秋實

山西大學學報(哲學社會科學版) 2012年5期

關鍵詞:產量

張利庠,周海川,卞秋實

(1.中國人民大學 農業與農村發展學院,北京 100872;2.北京理工大學人文學院,北京 100872)

棉花產業鏈各環節相關性分析

張利庠1,周海川1,卞秋實2

(1.中國人民大學 農業與農村發展學院,北京 100872;2.北京理工大學人文學院,北京 100872)

棉花產業鏈橫跨種植業與紡織業,具有主體多、各環節利益訴求不同、上下游模式不同等特點。文章利用協整檢驗、Granger因果分析等方法對棉花產業鏈上的國內外棉花價格、國內化學纖維產量、紗產量、布產量、服裝出口量、棉花進口量和汽油價格之間的動態關系進行了實證研究。結果顯示,國際棉花價格是國內棉花價格、化學纖維、紗、布產量的單向Granger原因;國內棉花價格、國外棉花價格、汽油價格、服裝出口量對棉花產業鏈產生的一個標準差沖擊分別需要在第24、24、28、25個月之后才能達到新的均衡;對來自棉花產業鏈某個變量或者變量的替代品的沖擊,該變量上下游環節長期平均貢獻度較大。

棉花產業鏈;價格;協整檢驗;脈沖響應函數

一 前言

棉花產業鏈包括棉農、軋花廠、流通商、紡織企業、服裝加工和貿易商等多個主體,涉及種植與紡織兩大產業。棉花產業鏈各環節的變動都會給相關利益者帶來極大的影響。那么產業鏈上棉花價格的波動主要是由哪些因素決定的呢?與國際市場關系究竟是怎樣的?關聯程度到底有多大?棉花產業鏈在受到外來沖擊后,各環節會有什么變化呢?需要通過多長時間達到新的均衡呢?本文采用向量自回歸(VAR)模型,通過協整檢驗和因果關系檢驗對棉花產業鏈上的國內外棉花價格、國內化學纖維產量、紗產量、布產量、服裝出口量、棉花進口量和汽油價格之間的關系進行了實證研究,并運用脈沖響應函數和方差分解等從動態結構方面來探求各變量之間相互作用的機理,以此來闡明各個環節之間的相關性。

目前學者對中國棉花產業鏈的研究主要集中在棉花生產、市場、價格、貿易、進口配額及紡織產業國際競爭力等方面。國內學者對于棉花價格的代表性的研究包括盧鋒(2000)關于行政定價調節與市場價格調節的比較[1],王兆陽(2003)對我國棉花供給價格彈性的實證分析[2],譚硯文等(2003、2005)對2001年前后棉花價格波動原因的分析[3],并比較了中、美棉花生產成本,認為我國棉花生產具有一定的成本優勢[4];張雯麗、李秉龍(2005)對國內棉花市場、價格同國際市場、價格的關系研究[5],李琴、孫良媛(2005)的棉花價格、進口及庫存的互動關系分析[6]以及杜珉(2006)對國內外棉花價格的組成機制的探討等[7][8]。而周曙東(2001)[9]、胡少華(2004)[10]、孫林(2004)[11]等從行政定價、比較利益、氣候、品種等方面分析了影響我國棉花產量波動的具體原因。許暉和紀義華(1995)[12]、王志明(2000)[13]、李 瑋 華 (2001)[14]、王 蓉 (2004)[15]、張 宏 性(2005)[16]分別剖析了國際紡織產業的新特點和新趨勢,發現我國紡織產業現有實力與國際水平差距較大,探索提高我國紡織業國際競爭力以及建設紡織強國的有效途徑。郭偉和胡笑寒(2000)[17]從競爭行為、競爭潛能、企業戰略管理能力三個角度對紡織外貿企業競爭力進行定量分析,提出了紡織外貿企業競爭力評價指標體系。而對紡織產業內部各子行業的國際競爭力研究包括王志明和吳暑震(2000)對絲綢產業的分析[18],周林松和祁秋萍(2004)[19]對絹紡產品的分析以及何文力(2001)[20]對紡織面料的分析。宮占奎、李紅年(2004)[21]在對美國紡織服裝產業的貿易保護政策演變進行分析后,提出中國應該正確對待中美紡織服裝品貿易中產生的矛盾,堅持在WTO體制下,創造性地運用談判手段和開展交易,進而處理爭端、解決矛盾。雒明敏(2011)[22]對中國紡織產業SCP范式構架的分析,發現紡織產業在自主創新、品牌建設、市場規范、產業集群效應等方面存在明顯不足的問題,并提出了相應對策。

上述文獻主要研究側重于對棉花產業鏈某個環節的研究,如棉花環節、紡織環節的研究,并不能從整體上把握整個棉花產業鏈,而當前的經濟全球化和科學技術的發展使得產業之間和產業內的關聯度日益提高,對產業鏈進行整體研究比單獨某一環節的研究更能深刻理清各個環節之間的相關性,本文采用協整檢驗、誤差修正模型、因果檢驗、沖擊反應和方差分解等方法對棉花產業鏈變量之間的動態關系進行實證研究。論文的第二部分對棉花產業鏈進行分析,第三部分介紹本文研究所用數據,第四部分為實證分析結果,第五部分為本文的主要研究結論及啟示。

二 棉花產業鏈分析

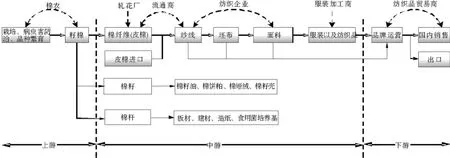

棉花產業鏈包括棉農、軋花廠、流通商、紡織企業、服裝加工商和貿易商等多個主體(如圖1所示)。棉花產業鏈上游主要為棉農,中游主要包括軋花廠、流通商、紡織企業、服裝加工商等四個主體,下游為紡織品貿易商。

圖1 棉花產業鏈示意圖

(一)棉農

棉花產業鏈上游為棉農,負責棉花的種植、采摘、銷售。這些環節存在的問題主要有:種植生產周期長,受天氣影響大;采摘環節不分級、機采率低、異性纖維多;在銷售環節中,棉農在與收購商的價格談判中處于弱勢地位,存在惜售心理、追漲殺跌等等。隨著原油價格、人工成本以及其他生產資料的上漲,棉農面臨著種植成本上升的壓力(李國祥,2011),而棉花的銷售價格又往往由收購商制定,棉農相對收益低,這樣會影響棉花的產量。譚硯文(2005)指出,種植面積的波動是影響我國棉花產量波動的內部因素中最主要的因素,棉農種植棉花的決策行為往往通過對棉花面積的增減來反映。[4]

(二)軋花廠

棉農銷售給軋花廠的一般是籽棉,而籽棉生產的主要產品是棉纖維(皮棉),約占籽棉重量的40%,軋花后留下的棉籽是棉花生產的主要副產品。棉花副產品可以生產輕工、紡織、化工、食品、醫藥等方面的產品。軋花廠的風險主要來自三個方面:第一,籽棉價格上漲引起的棉農惜售心理使得加工成本增加;第二,皮棉價格下跌引起加工利潤下降,甚至虧損;第三,籽棉或皮棉庫存量因價格漲跌而變化劇烈導致生產不穩定。

(三)流通商

流通商主要由國內棉商、國際棉商、倉儲企業等構成。國內棉商的特點是普遍規模不大、缺乏資金、依賴國家政策、無人才優勢、無成熟商業模式。國際棉商的特點是資金雄厚、有人才優勢、具有成熟的商業模式。

(四)紡織企業

我國皮棉主要用于紡織工業,紡織用棉比例已達到了94%左右,軍需民用為2.5%左右,棉花正常損耗基本是個常量,每年占全國總消費量的2.85%(杜珉,2006)[7]。目前我國紡織企業產能大、品牌優勢小,面臨兩方面的風險,其上游環節易受棉價上漲,原料采購成本增加、庫存存量的影響;而其下游環節易受國際經濟、貿易政策的影響。

(五)服裝加工商

紡織服裝業是我國的傳統優勢產業,是勞動密集型產業,在紡織工業用棉中,服裝、家紡、產業用紡織品纖維消耗方面的比例為 50∶32∶18(國家發改委,2009)[23]。服裝加工商大多數同時是紡織品貿易商,目前我國承接全球紡織服裝業的國際轉移,生產著世界90%的服裝,但是以中低檔產品為主,貼牌生產比重相當大,尤其在技術、品牌、市場控制力等方面基本無競爭優勢可言(王麗萍等,2005)[24]。隨著我國與國際市場的關系越來越密切,服裝加工商一方面受到棉花和化纖等原材料價格上漲的壓力;另一方面越來越受到人民幣不斷升值、綠色壁壘、技術壁壘的影響。加之企業長期從事貼牌生產,沒有形成自己的品牌,加工利潤相對微薄。

(六)紡織品貿易商

紡織品貿易商除了進行服裝的出口外,同時也從事紗線、坯布和面料的進出口,這些貿易商受到匯率、技術性貿易壁壘等國際貿易環境的影響,同時對于貿易訂單尤其是中遠期訂單的發放和接受較為謹慎,整體的營銷理念較差。

圍繞棉花的生產、加工、銷售和國際貿易,棉花產業鏈不斷在深度和廣度方面進行延伸。棉花產業鏈跨度很大,具有垂直的產業鏈體系,且產業鏈各環節環環相扣。產業鏈不同端有不同特點,呈現上中游慢周期,下游快市場的特點。如皮棉種植周期需要7個月,紗線生產周期需要18個月,面料生產周期需要12個月,服裝生產周期需要6個月,而下游面對消費者市場,必須做出快速的反應。因此棉花產業鏈上游呈現一種庫存式的、計劃式的生產模式,通過這個庫存來形成整個生產運營能力,下游(特別在服裝領域)呈現一種針對市場迅速反應的基于訂單式生產模式。

三 數據說明

分析棉花產業鏈各個環節相關性需要選取各環節的代表性變量。本文選取了2003年3月-2010年12月的CC Index328、Cotlook A(FE)指數、中國化學纖維產量、中國紗產量、中國布產量、中國服裝及衣著附件的出口額、中國進口棉花數量和流通過程中汽油價格指數的月度數據作為產業鏈的代表性變量。其中CC Index指數來源為中國棉花協會,Cotlook A數據來源為英國考特魯克(Cotlook)公司,棉花進口數據來源為中國海關總署,流通過程中汽油價格指數、紗產量、布產量、中國服裝及衣著附件的出口額,中國化學纖維產量的月度數據來自巨靈財經資訊系統(http://terminal.chinaef.com)。CC Index指數是中國棉花價格指數,以中國200余家大中型紡織企業的棉花實際到廠價為計算基礎。反映了發布日前一日的國內328級棉花在國內紡織企業的綜合平均價格水平。該指數以各省紡紗量占全國紡紗量比例及各報價紡織企業的紡紗能力作為權重,經幾次加權校準,最終產生指數的同時還公布全國各主產棉省129、229、329、328、429、527棉的到廠均價,本文只選取CC Index328指數進行研究。Cotlook棉價指數由英國考特魯克(Cotlook)出版,集中反映國際棉花市場現貨價格水平,2008年8月1日后只發布Cotlook A(FE)指數即亞洲指數。該指數基準質量標準是M級1-3/32英寸(相當于中國三級,28mm長度),CNF價格(成本加運費)以亞洲口岸為到港目的地,以同一等級19個棉花品種中最便宜的5個報價的平均值作為該價格。由于近年來中國棉花的出口量很少,2008-2009年度、2009-2010年度中國棉花出口量僅為1.5萬噸,幾乎不能對國內供給產生影響(張曼、陳春義,2011)[25],因此本文忽略棉花出口量,只以進口量進行分析。中國是紡織品出口大國,在國際上有質優價廉的競爭優勢,紡織品出口基本上以服裝、家紡及其他紡織物的成品形式出口為主,而以棉花、紗線等原材料和半成品形式出口的纖維數量有限,因此本文以服裝及衣著附件的出口額來作為紡織生產的一種替代。化學纖維是棉紗主要替代品,近年來,石油價格的飛漲導致了化纖原料價格上升,使得很多原先使用化纖作為原材料的企業轉而改用棉花作為原材料,化纖成本價格的變化、功能的差異會直接影響棉紗的需求,間接影響棉花需求量和棉花價格。本文研究中使用的軟件為Eviews6.0。

四 實證檢驗及結果分析

本文采用VAR模型來研究棉花產業鏈,其一般形式是

(1)式中,Yt是k維內生變量向量,p是滯后期數,A為k×k維參數矩陣,εt為k維擾動向量。本文Yt是由8個內生變量組成的向量,即Yt=(CCt,CAt,BUt,HXt,SHAt,FZt,IMt,QYt),具體的變量介紹如表1所示。

表1 變量介紹及數據基本描述

(一)棉花產業鏈Johansen協整檢驗

1.序列平穩性檢驗

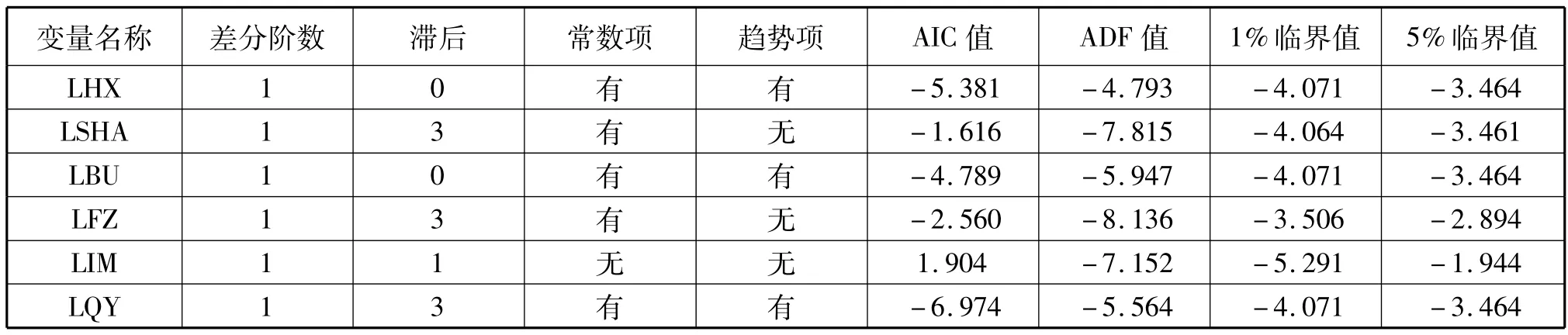

通過對各個變量對數化處理后的數據圖分析,可以初步判斷每個變量時間序列是非平穩的。因此,首先采用增廣的Dicky-Fuller(ADF)單位根檢驗法考察時間序列的平穩性。找出模型是否包含時間趨勢項、常數和滯后項數,模型的選取準則是單位根檢驗中Akaike(AIC)為最小,其檢驗結果見表2。

表2 ADF單位根檢驗

變量名稱 差分階數 滯后 常數項 趨勢項 AIC值 ADF值 1%臨界值 5%-5.381 -4.793 -4.071 -3.464 LSHA 1 3有無臨界值LHX 1 0有有-1.616 -7.815 -4.064 -3.461 LBU 1 0有有-4.789 -5.947 -4.071 -3.464 LFZ 1 3有無1.904 -7.152 -5.291 -1.944 LQY 1 3有有-2.560 -8.136 -3.506 -2.894 LIM 1 1無無-6.974 -5.564 -4.071 -3.464

表2所示,在5%水平下,所有變量均為非平穩序列,而它們的一階差分序列都是平穩的,均為I(1)過程。

2.無約束VAR模型估計

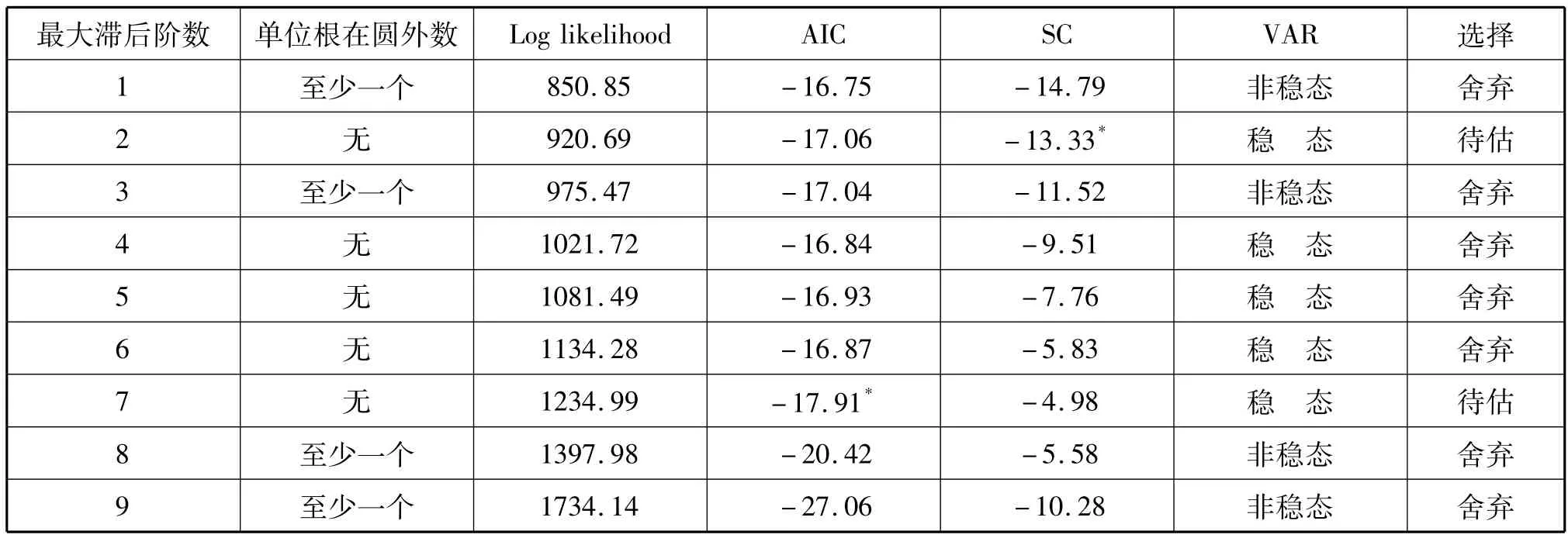

Johansen檢驗對滯后期數和模型形式敏感,本文建立了最大滯后階數1-9的無約束向量自回歸(UVAR)模型(如表3所示),可以看出滯后階數為1、3、8、9時,由于單位根在圓外或圓上數至少存在1個,因此UVAR為非穩態的,根據AIC和SC最小信息準則確定其最優滯后階數P,可以看出按照AIC準則,p=7時,UVAR較優,按照 SC準則,p=2時UVAR較優,因此進一步對最優滯后期數進行確定。表4可知無論p等于2還是7,滯后1階都會SC和HQ準則選取,又因p=2時,SC和HC值均小于p=7。因此UVAR兩階段最優滯后期數應該取p=2,相應的Johansen協整關系檢驗的滯后區間為1-1。

表3 無約束VAR模型估計表

表4 最優滯后期數表

表5 Johansen協整關系檢驗

表5是對5種可能形式進行協整關系檢驗的結果。跡統計量和最大特征根兩種檢驗方法都表明,模型在1%顯著水平下至少存在1種協整關系,但最優模型形式通過比較AIC和SC統計量進行選擇,也就是說對可能存在協整關系的5種模型形式都分別建立相應的誤差修正模型(VECM)。根據AIC準則,回歸模型包含常數和確定性趨勢且有3個,而根據SC準則,回歸模型包含常數但沒有確定性趨勢且有2個。誤差修正模型的具體估計結果從略。本文在后面的分析中主要基于AIC準則,分析包含常數和確定性趨勢的誤差修正模型(即第4類模型形式)。

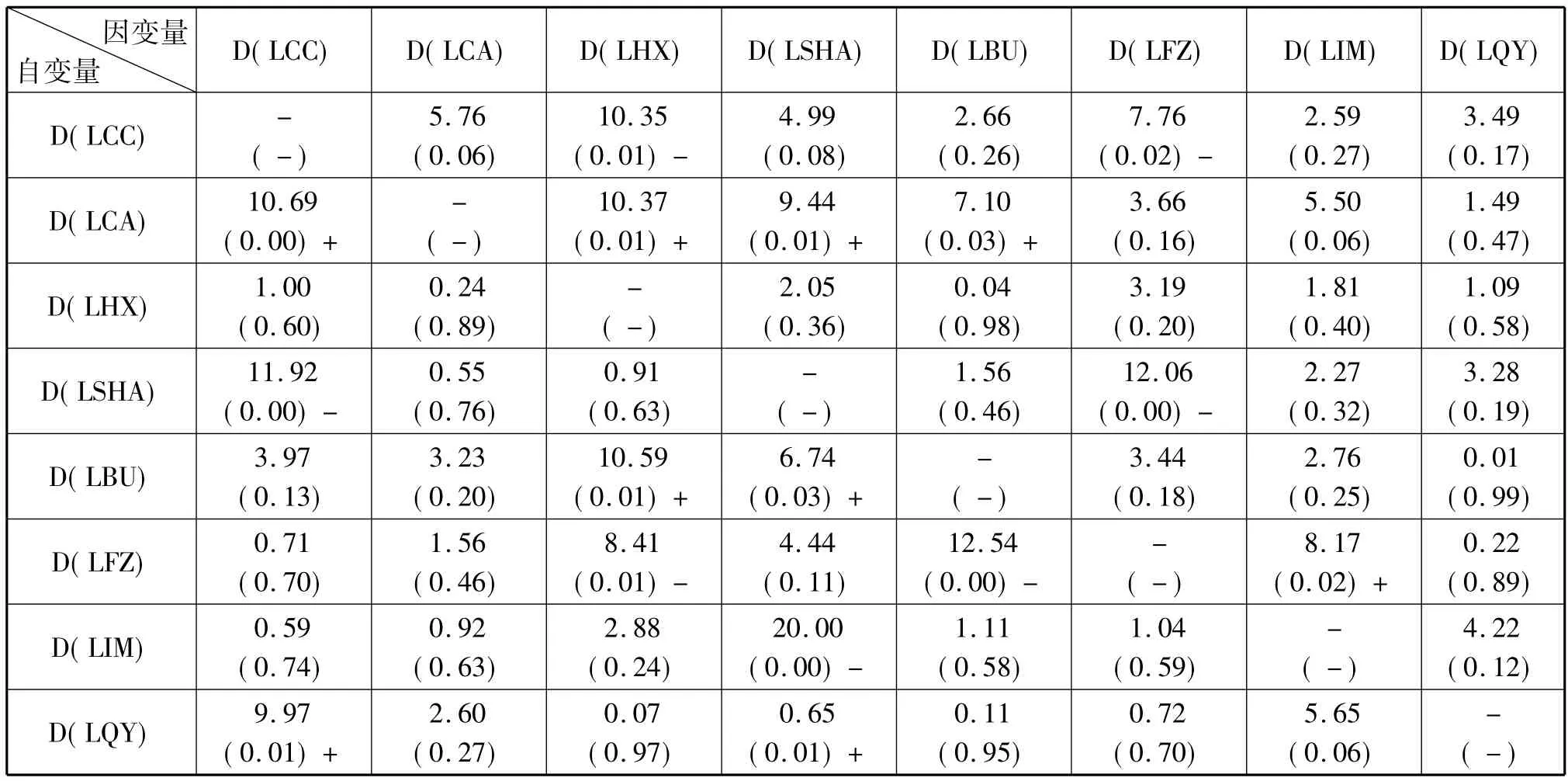

(二)Granger非因果關系檢驗

上述Johansen檢驗表明棉花產業鏈各變量間存在長期均衡關系。但長期均衡中顯著的相關關系并不意味著自變量對因變量產生影響,因此本研究基于誤差修正模型對個變量分別進行Granger非因果關系檢驗(結果如表6所示)。Granger非因果關系檢驗通過對各向量誤差修正模型的自變量的滯后項進行Wald弱外生性檢驗實現,若χ2統計量小于5%的臨界值,則拒絕Granger存在非因果關系的原假設,接受相應的自變量是因變量的Granger原因的備擇假設。

表6 Granger非因果關系檢驗

如上表所示,Granger非因果關系檢驗的結果,總結如下:

1.LCA和LQY是LCC的Granger原因,并且具有顯著的正向效應,即國際棉花價格和中國汽油價格的失衡會造成并加劇中國棉花328價格的失衡,這與我國棉花近年來大量的進口和紡織品的貼牌生產有極大的關系,也說明我國棉花價格易受國際價格影響。LSHA是LCC的Granger原因,并且具有顯著的負向效應,這說明紗作為皮棉的下游環節,其波動會在一定程度上緩解上游中國棉花328價格的失衡。

2.LCA和LBU是LHX的Granger原因,具有顯著的正向效應,國際棉花價格的失衡會加劇國內化學纖維的失衡,而布作為化學纖維的下游環節,布的供需量的波動會加劇國內化學纖維供需量的波動。LCC和LFZ是LHX的Granger原因,具有顯著的負向效應,也就是說國內的皮棉價格對國際棉花價格具有一定的抵消作用,其在一定程度上緩解了對化學纖維供需量的沖擊,服裝出口量的波動會對化學纖維產生一定程度的緩解作用。

3.LCA、LBU、LQY 是 LSHA 的 Granger原因,具有顯著的正向效應,國際棉花價格影響著國內紗的供需量,布作為紗的下游環節,其供需量的變化強烈地影響著紗的供需量,汽油作為成本的一部分,其價格的波動同樣會加劇紗生產量的失衡。LIM是LSHA的Granger原因,具有顯著的負向效應,國際棉花的進口量同樣也會緩解紗的生產量失衡,因為進口增加意味著國內棉花數量的相對增加。

4.LCC和LSHA是LFZ的Granger原因,具有顯著的負向效應。國內棉花價格的增加(降低)會極大地縮減(增加)服裝的出口量,這可能是因為棉花價格的增加造成了紡織行業成本的增加,進而減少了服裝的出口量。

5.LFZ是LIM的Granger原因,具有顯著的正向效應。服裝出口量的增加(減少)會相應地增加(減少)棉花的進口量。

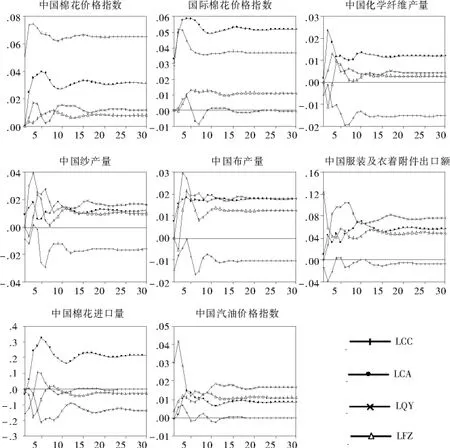

(三)脈沖響應函數

在向量自回歸模型中,某一變量T時刻發生擾動后,通過變量之間的動態聯系,對T時刻以后的各變量將產生一連串的連鎖反應,脈沖響應函數用于刻畫每個內生變量的變動或沖擊對它本身和其他所有內生變量產生的影響的軌跡。圖2分別列出了單個變量LCC(LCA、LQY、LFZ)對整個產業鏈變量 LCC、LCA、LHX、LSHA、LBU、LFZ、LIM、LQY 沖擊的路徑圖,LHX、LSHA、LBU、LIM對整個產業鏈沖擊影響從略。觀察圖2中的8個小圖可以發現,當標志“+線”的皮棉價格(LCC)在T時刻發生擾動后,它將會通過產業鏈的傳導,分別對自身價格、國際棉花價格、化學纖維產量、紗產量、布產量、服裝及附件出口額、棉花進口量、汽油產生影響,而標志“●線”國際棉花價格同樣也會按照產業鏈影響各個變量。

圖2 脈沖反應函數圖

對于LCC(標志“+線”所示)一個標準差的正向沖擊,國內棉花價格自身會發生明顯的正向波動,從第1個月到第2個月快速上升,之后上升稍微減弱,到第3個月達到最大值,到第9個月達到最小值,之后又略微上升,在第18個月沖擊的影響基本消失,新的均衡偏離未受沖擊前狀態高0.065個標準差;而國際棉花價格與國內棉花價格的軌跡有點類似,不過在第2個月迅速達到最大值之后便開始連續5個月下降,第7個月達到最低點,同樣在第18個月之后,LCC沖擊的影響基本消失,新的均衡偏離未受沖擊前狀態高0.037個標準差;皮棉的替代品化學纖維顯出明顯的正向波動,在第2個月達到最大值后開始反向衰減,且速度非常快,到第6個月達到最小值,偏離未受沖擊前狀態將近0.019個標準差,之后又開始緩慢上升,在第10個月達到極值,LCC對化學纖維的沖擊在第14個月之后基本消失,新的均衡偏離未受沖擊前狀態低0.016個標準差。棉花產業鏈中游的紗對來自上游的LCC沖擊在第1個月呈現明顯的反向效應,第2個月開始迅速上升,第3個月之后又開始下降,直到第6個月達到最小值,LCC對紗的沖擊在第12個月之后基本消失。LCC對布的沖擊在第1個月達到0.014標準差,之后紗開始向原來的均衡回歸,在第4個月達到最小,布在第14個月達到新的均衡狀態。服裝出口受到LCC的沖擊后,波動較大,前2個月呈現明顯的反向效應,第2個月偏離原來的均衡最大,達到0.037個標準差,之后開始上升,到第3、4個月出現正的標準差,在此之后服裝出口又經過了小幅的波動,服裝出口在第18個月達到新的均衡狀態,新的均衡偏離未受沖擊前狀態低0.008個標準差。棉花的進口量受到LCC的沖擊后,在前4個月呈現正向效應,在第4個月達到最大后,開始緩慢下降,在第24個月達到新的均衡狀態,新的均衡狀態的值偏離原來的均衡狀態非常小。LCC對汽油指數的沖擊非常小,最大不到0.007標準差,在經過兩輪較小波動后,汽油在第13個月達到新的均衡,新的均衡狀態的值偏離原來的均衡狀態非常小。

國內棉花價格指數(LCC)一個標準差的沖擊對棉花產業鏈各變量在24個月之后均會達到新的均衡狀態,而變量偏離原來的均衡狀態的大小依次表現為國內棉花價格、國際棉花價格、紗、化學纖維、布、服裝出口量、棉花進口量和汽油價格。

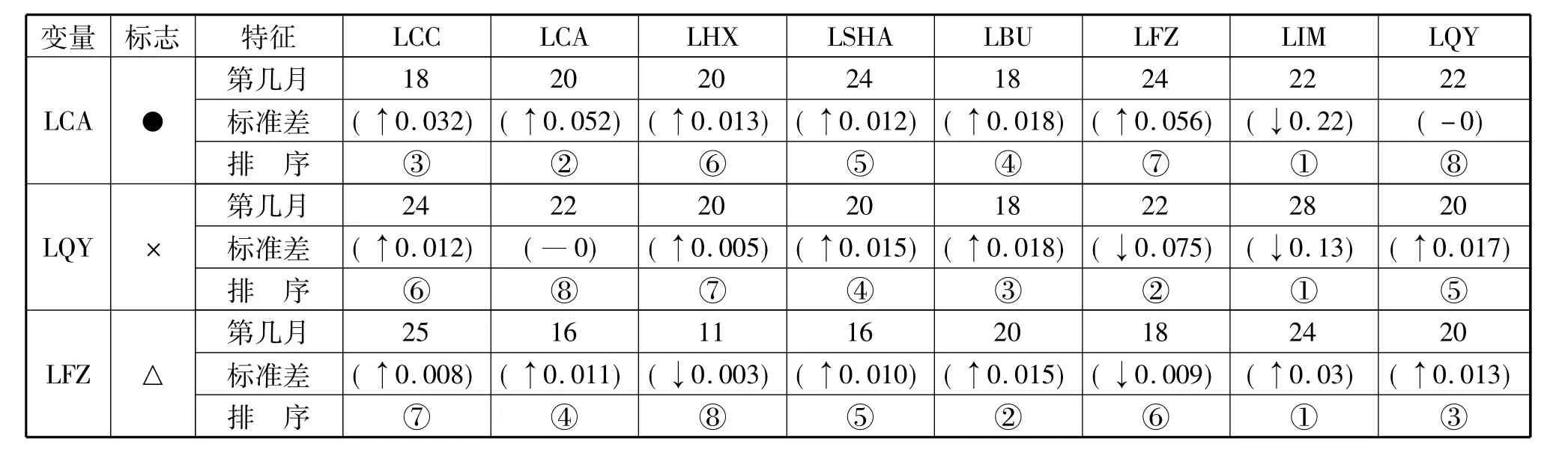

同理,可以求出對于LCA、LQY、LFZ(標志“線”所示)一個標準差的正向沖擊對棉花產業鏈各環節變量的影響效應,如表7所示。

總體來說,LCC、LCA、LQY、LFZ棉花產業鏈產生的一個標準差沖擊需要在第28個月之后才能達到新的均衡。

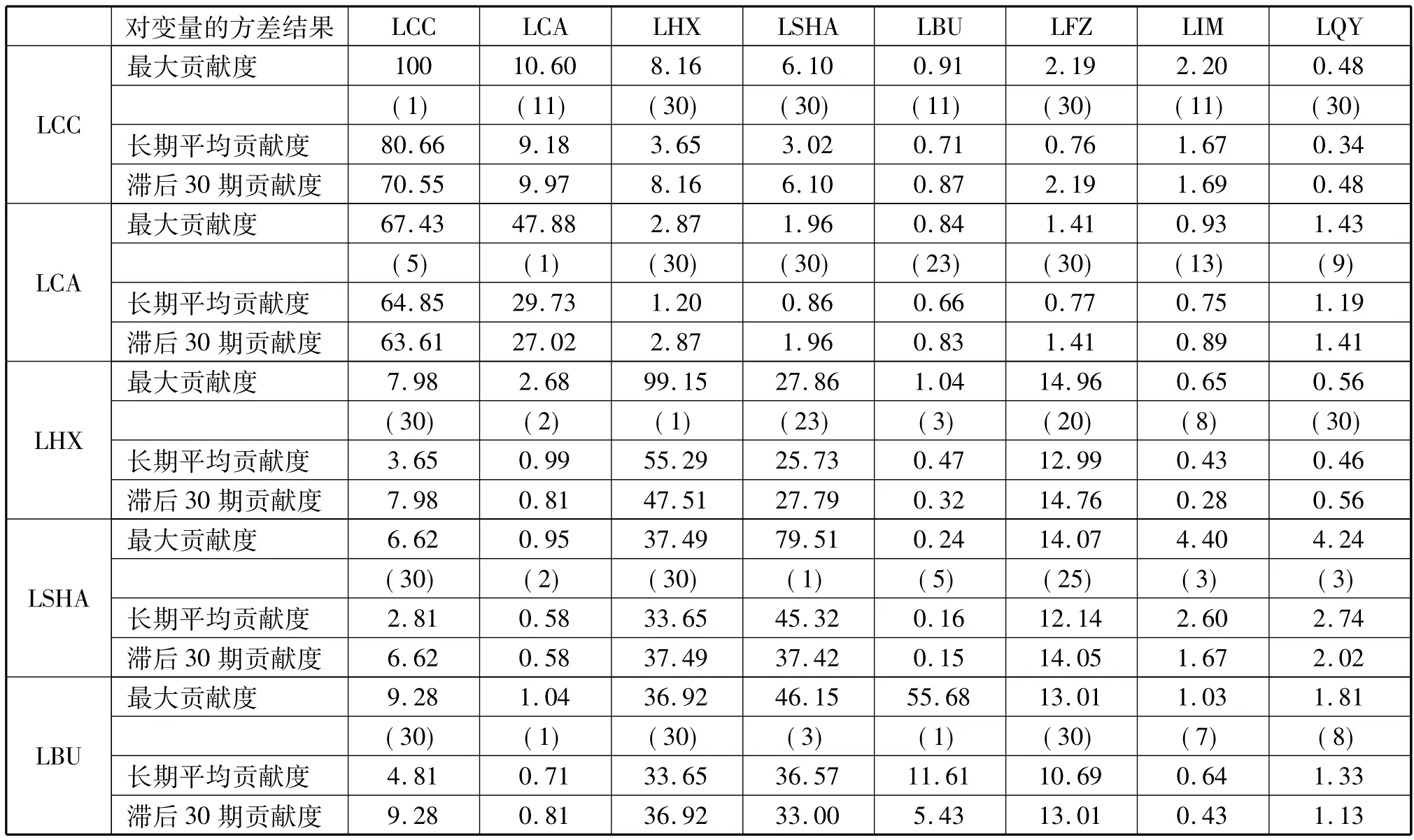

(四)方差分解

脈沖反應函數描述的是VAR模型中一個內生變量的沖擊給其他內生變量帶來的影響,而方差分解是通過分析每一個結構沖擊對內生變量變化的貢獻度,進一步評價不同沖擊的重要性,它給出了每一個隨機擾動的相對重要性的信息[26]。

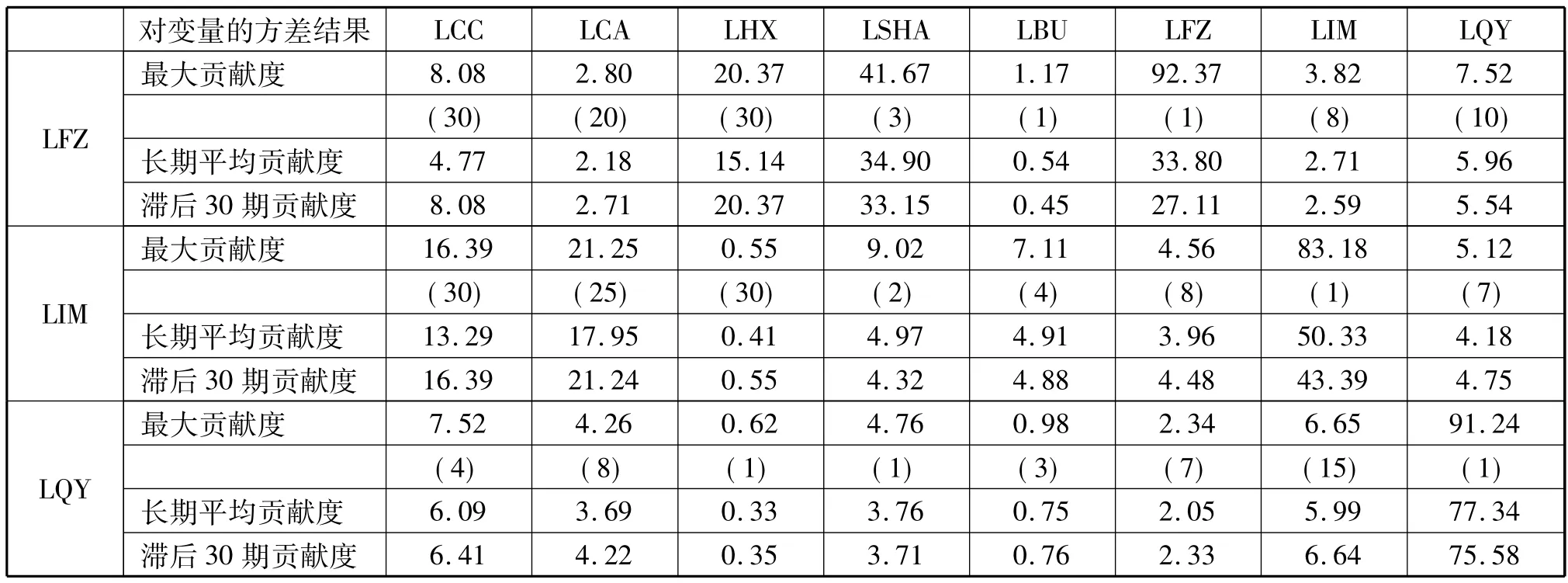

表8所示,對于產業鏈上游國內棉花價格來說,自身貢獻度最大,長期平均貢獻度高達80.66%,即使到第30個月,自身沖擊對棉花價格貢獻度依然達到70.55%。其次國際棉花價格、化學纖維、紗的貢獻度也較大。國際棉花價格、布產量和棉花進口量對國內棉花價格在第11個月達到最大貢獻值,分別為10.6%、0.91%和2.2%,其余產業鏈各變量逐步上升,并在第30個月達到最大各自的最大貢獻度。國際棉花價格對自身的貢獻度逐步遞減,長期平均貢獻度為29.73%,而國內棉花價格對于國際棉花價格的長期平均貢獻度64.85%,最大是在第5個月達到67.43%,進一步說明我國在國際棉花市場上缺乏定價權。化學纖維除了自身的貢獻率之外,下游的紗和服裝的需求沖擊對其貢獻度影響較大,兩者加起來高達38.72%。國際棉花價格、紗產量、布產量、服裝出口量和棉花進口量的貢獻度分別經歷了由小變大再變小的變化。紗的自身貢獻度在第30個月之后已經小于同期化學纖維對其的貢獻度,就長期平均貢獻度而言,化學纖維和服裝作為紗的上下游環節貢獻度共計達到45.79%。布自身的貢獻度衰減得非常快,到第30個月已經降至5.43%,其長期平均貢獻度僅為11.61%,而化學纖維產量、紗產量和服裝出口額三者的長期平均貢獻度達到80.71%。服裝出口額自身的貢獻度下降較快,到第30個月已經降至27.11%,其長期平均貢獻度僅為33.80%,而化學纖維產量、紗產量、國內棉花價格三者的長期平均貢獻度達到61.60%。棉花進口量自身的長期平均貢獻度為50.33%,這也側面說明了我國棉花進口量與國際棉花生產量有極大的關系,而國際和國內棉花價格指數對其長期平均貢獻度總計達到31.24%。汽油自身的貢獻度衰減得很慢,到30個月之后值減少了15.66%,長期平均貢獻度為77.34%,這說明了產業鏈其他變量的沖擊對于汽油價格波動的貢獻率較少。

表7 脈沖函數結果匯總表

表8 棉花產業鏈個變量影響因素的方差分解 單位:%

注:()表示變量沖擊對因變量達到最大貢獻度所在的期數。

由上述分析可知,國內棉花價格指數和汽油價格指數自身的貢獻度衰減得較慢,其他變量的貢獻度除自身之外,更多來自產業鏈的上下游環節,也就是說,產業鏈上位置相臨近的環節,其對上下游環節的長期平均貢獻度較大,另外替代品沖擊對上下游環節的貢獻度也較大。

五 主要結論及啟示

(一)本文研究的主要結論

1.棉花產業鏈各變量均是一階差分后平穩的序列,各變量之間存在協整關系,且誤差修正模型包含常數項和趨勢項。

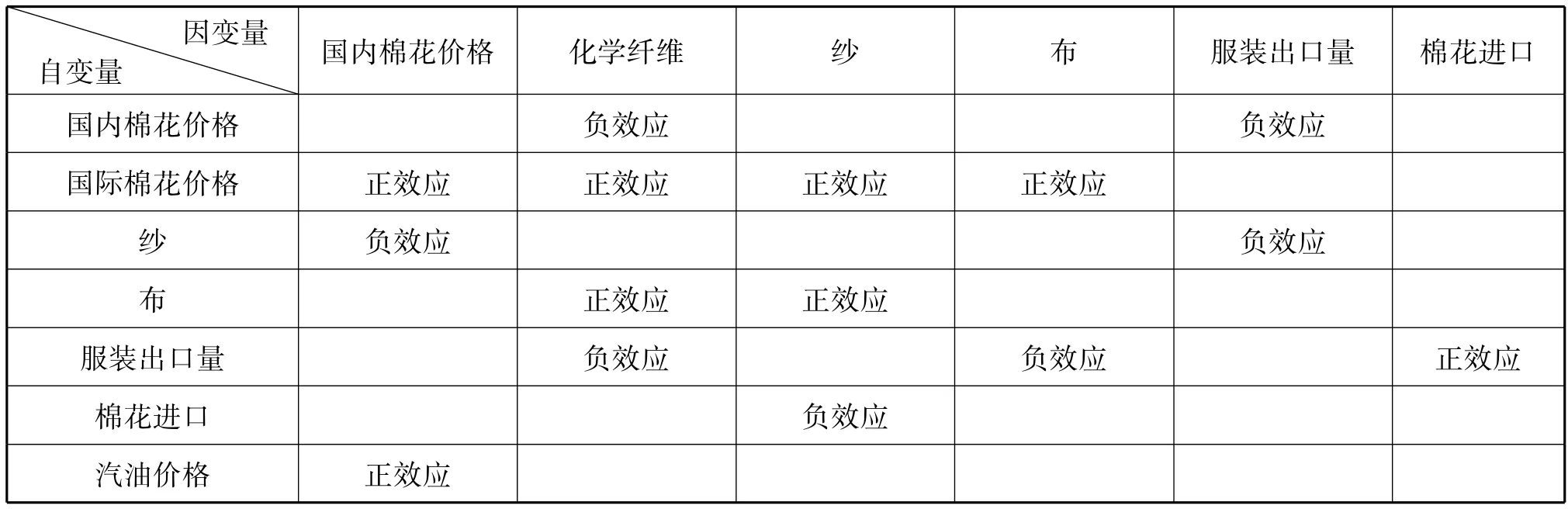

2.通過Granger非因果關系檢驗表明(如表9所示):國內棉花價格是化學纖維產量的單向Granger原因,且為顯著的負向效應,化學纖維作為替代品,如果棉花價格上升則化學纖維的使用量應該增加,但是消費者出于偏好棉制品而對棉花價格上升不敏感。服裝出口量會隨著國內棉花價格增加(降低)而降低(增加)。國際棉花價格是國內棉花價格、化學纖維、紗、布的單向Granger原因,且為顯著的正向效應。紗是國內棉花價格和服裝出口量的單向Granger原因,且為顯著的負向效應。布是化學纖維和紗的單向Granger原因,且為顯著的正向效應。服裝出口量是國內化學纖維、布和棉花進口的單向Granger原因,服裝出口量對于國內化學纖維、布產量產生顯著的負向效應,對棉花進口量產生顯著的正向效應。棉花進口是國內紗的單向Granger原因,并產生顯著的負向效應,棉花進口量的增加會降低國內紗的產量,棉花進口量的降低會增加國內紗的產量。汽油價格是國內棉花價格的單向Granger原因,并產生顯著的正向效應,汽油價格的增加會增加國內棉花價格,汽油價格的降低會降低國內棉花價格。

表9 變量因果關系及影響效應

3.由脈沖響應函數可知,國內棉花價格、國外棉花價格、汽油價格、服裝出口額對棉花產業鏈產生的一個標準差沖擊分別需要在第24、24、28、25個月之后才能達到新的均衡。國內棉花價格(LCC)對棉花產業鏈沖擊使各變量偏離原來均衡狀態的幅度由高到低依次為國內棉花價格、國際棉花價格、紗產量、化學纖維產量、布產量、服裝出口額、棉花進口量和汽油價格。國際棉花價格(LCA)對棉花產業鏈沖擊使各變量偏離原來均衡狀態的幅度由高到低依次為棉花進口量、服裝出口量、國際棉花價格、國內棉花價格、布產量、化學纖維產量、紗產量和汽油價格。汽油價格(LQY)對棉花產業鏈沖擊使各變量偏離原來均衡狀態的幅度由高到低依次為棉花進口量、服裝出口額、布產量、紗產量、汽油價格、國內棉花價格、化學纖維產量和國際棉花價格。服裝出口量(LFZ)對棉花產業鏈沖擊使各變量偏離原來均衡狀態的幅度由高到低依次為棉花進口量、布產量、汽油價格、國際棉花價格、紗產量、服裝出口量、國內棉花價格和化學纖維產量。

4.方差分解表明,所有的變量對產業鏈的沖擊的自身的貢獻度在第一期是最大的,而后逐漸衰減,而其他變量在不同的時期達到最大的貢獻度。國內棉花價格指數和汽油價格指數自身的貢獻度衰減較慢,而其他的變量的貢獻度除自身之外,更多來自產業鏈的上下游環節的貢獻度,也就是說,對來自棉花產業鏈某個變量的沖擊,相臨上下游環節變量長期平均貢獻度較大,另外替代品沖擊對其替代物上下游環節的貢獻度也較大。

(二)啟示

1.對于棉花價格的運行和波動,政府的儲備棉、棉花良種補貼政策首先會對棉花的生產和價格產生影響,而紡織品出口退稅率直接影響企業的生產成本,滑準稅配額、進口配額直接影響棉花進口量。政府相關政策的出臺會對棉花產業鏈上的各個變量產生相關的沖擊,進而影響各個變量的長期均衡狀態。為此建議政府在出臺政策的時候,應當站在全局角度,對政策帶來的沖擊使產業鏈整體以及各個環節發生的變化做預測,獲得沖擊結束的時間和對各個變量的影響和敏感性。同時也要明確區分,哪些因素是市場引起的,哪些因素是產業鏈自身變動引起。

2.提高我國棉花進口定價權。國內棉花價格對國際棉花價格的沖擊第18個月之后才基本消失,新的均衡偏離未受沖擊前狀態高0.037個標準差,長期平均貢獻度64.85%。一方面說明我國棉花對外依存度高,另一方面說明我國并不擁有定價權。從Granger因果關系來看,國際棉花價格對于國內棉花價格、化學纖維、紗、布產量具有顯著的正向效應。因此,我國應該利用我國的棉花進口大國的地位影響國際棉花價格,從而來確保國內的棉花產業鏈的穩定。

3.建立有效的市場信息發布系統和傳遞機制。只有及時有效地獲取市場正確信息并分析國內和世界棉花市場行情和發展趨勢,才能穩定棉花產業鏈,引導棉農、紡織企業和棉花收購商等市場主體的行為。因此,建議完善真實、權威、公開的棉花信息發布和預測系統,杜絕虛假信息帶來的“抬級、抬價”和“壓級、壓價”等行為。

4.降低棉花流通成本。國內油價的上升對棉花價格上升具有正向作用。同時對棉花產業鏈各個環節變量的沖擊需要28個月才能達到新的均衡。因此可以通過創新模式(如企業+基地、公司+農戶等)對棉花的倉儲、物流方面進行改善來降低成本。

5.提高產業鏈整體溢價能力。產業鏈整體的溢價能力最重要的是體現在產業鏈終端的價值提升。對于棉花產業鏈,主要的是提高中下游服裝加工業和貿易商的贏利能力。為此可以通過開發核心技術,提升產品附加值,形成自有知識產權技術,調整產品結構,加快實施品牌戰略,從而適應國際化競爭的需要。

[1]盧 鋒.我國棉花國際貿易“賤賣貴買”現象研究[J].經濟研究,2000(2):3-9.

[2]王兆陽.棉花價格形成研究——模型構建及模擬預測[D].中國農業大學博士學位論文,2002.

[3]譚硯文,溫思美.中國棉花價格波動分析[J].價格理論與實踐.2003(4):25-27.

[4]譚硯文,溫思美,李崇光.中國棉花國際貿易對國際市場棉花價格影響的實證分析——對中國棉花“賤賣貴買”現象[J].中國農村經濟,2005(1):11-16.

[5]張雯麗,李秉龍.國際棉價與中國棉價的相關性及因果性分析[J].價格理論與實踐,2005,(9):44-45.

[6]李 琴,孫良媛.棉花價格、進口及庫存的互動關系[J].中國農村經濟,2005(7):73-79.

[7]杜 珉.世界棉花生產與市場貿易[J].世界農業,2006(3):34-38.

[8]杜 珉.淺析中國棉花產業鏈安全[M]//中國棉花學會2006年年會暨第七次代表大會論文匯編.北京:中國棉花學會,2006:4-9.

[9]周曙東.中國棉花長期波動的規律及深層次原因[J].農業經濟問題,2001(6):44-48.

[10]胡少華.棉花產出增長中的政策、制度、技術與區域因素[J].中國農村經濟,2004(3):55-59.

[11]孫 林,等.中國棉花生產效率變動:1990-2001[J].數量經濟技術研究,2004(2):20-22.

[12]許 暉,紀義華.紡織工業國際競爭力淺析[J].科學學與科學技術管理,1995(12):19-21.

[13]王志明.我國紡織業國際競爭力分析與提升[J].財貿經濟,2000(10):63-68.

[14]李瑋華.論提高國際競爭力建設紡織強國的有效途徑[J].理論月刊,2001(4):17 -18.

[15]王 蓉.淺析我國紡織業的國際競爭力[J].價值工程,2004(6):22-23.

[16]張宏性.中國紡織服裝業國際競爭力研究[J].統計研究,2005(1):30-34.

[17]郭 偉,胡笑寒.紡織外貿企業競爭力研究[J].鄭州紡織工學院學報,2000(2):40-44.

[18]王志明,吳暑震.我國絲綢產業國際競爭力分析[J].蘇州絲綢工學院學報,2001(1):72-77.

[19]周林松,祁秋萍.提高絹紡產品競爭力的因素與措施[J].廣西紡織科技,2004(4):47 -48.

[20]何文力.提高中國紡織面料國際競爭力的建議[J].中山大學學報論叢,2001(4):171-174.

[21]宮占奎,李紅年.美國紡織服裝產業的貿易保護及對策[J].國際經濟合作,2004(9):55 -58.

[22]雒明敏.基于SCP分析的紡織產業研究[J].輕紡工業與技術,2011(2):43-46.

[23]國家發改委.紡織工業“十一五”發展綱要——中期評估報告[R].北京:國家發改委,2009.

[24]王麗萍,李 創,湯兵勇.我國紡織產業國際競爭力研究綜述[J].化纖與紡織技術,2005(12):13-16.

[25]張 曼,陳春義.我國棉花產業鏈安全分析[J].天津工業大學學報,2011(4):77-81.

[26]高鐵梅,等.計量經濟分析方法與建模-Eviews應用及實例[M].第二版.北京:清華大學出版社,2009:288.

(責任編輯 魏曉虹)

An Analysis of the Correlation of the Factors of Cotton Industry Chain

ZHANG Li- xiang1,ZHOU Hai- chuan1,BIAN Qiu - shi2

(1.School of Agricultural Economics and Rural Development,Renmin University of China,Beijing100872,China;

2.School of Humanities&Social Sciences,Beijing Institute of Technology,Beijing100872,China)

The cotton industry chain spans corp farming and textile industry.And it is characterized by various subjects,different interest claims of all links and different modes of upstream and downstream.Through the use of cointegration,Granger causality and other methods,this paper makes a empirical study of the dynamic relations among the domestic and international cotton price,chemical fiber production,yarn production,fabric production,garment exports,cotton imports and gasoline prices.The results show that international cotton price is one - way Granger causes of the price of cotton,chemical fiber,yarn,cloth production,that the impact of one standard deviation generated by domestic cotton prices,foreign cotton prices,gasoline prices,exports of cotton can reach a new equilibrium in the cotton industry chain only after 24,24,28 and 25 months respectively and that,for the impact from a variable or alternative variables in cotton industry chain,this variable on the average contributes more in the long run in both upstream and downstream links.

cotton industry chain;price;Johansen cointegration test;impulse response function

F326.12

A

1000-5935(2012)05-0106-10

2012-06-06

國家社科重大課題“開放經濟條件下完善我國農產品價格形成機制和調控機制研究——基于產業鏈聯動優化的視角”(S09&ZD044)

張利庠(1966-),男,山西晉城人,中國人民大學教授、博士生導師,主要從事農產品價格研究;

周海川(1983-),男,山西晉中人,中國人民大學博士研究生,主要從事農業產業鏈的研究;

卞秋實(1990-),男,山東嘉祥人,北京理工大學人文學院學生。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06