醫(yī)院科室成本管理案例研究

2012-01-17 05:12:22張永利王秋宇陳曉麗王振穎

中國社會醫(yī)學雜志 2012年6期

張永利, 王秋宇, 陳曉麗, 王振穎

著名經濟學家薩繆爾森曾對成本管理的重要性做了通俗的描述,即“成本是許多組織決策管理的核心。組織之所以必須密切注意成本是因為每1元的成本都會減少組織的利潤”[1]。成本管理的第一步就是對成本進行準確的核算,過去,我院一直在為提高成本核算準確性方面進行努力,包括數(shù)據(jù)采集渠道、成本分配方法等,但是這些花費了財務及其他部門人員大量時間和精力產生的成本報表多被束之高閣,成本數(shù)據(jù)只是在相應的財務報告中簡略地體現(xiàn),實際應用于管理決策的非常有限。這顯然與醫(yī)院成本管理的初衷不相符。為了實現(xiàn)“算管結合,算為管用”的目的,我院在不斷提高成本核算準確性的同時,加強了成本分析。本文以我院內科病房為例,在臨床科室成本管理方面進行了探索,為科室的管理和運營提供參考。

1 對象與方法

1.1 研究對象

我院內四科是治療肝病的重要科室,該科現(xiàn)有醫(yī)務人員25人,病床39張,由于住院科室的特點,該科病房長期處于虧損的狀況。本文以我院2008~2009年內四科病房的財務成本數(shù)據(jù)為研究對象,采用連環(huán)替代法和本量利分析方法對其成本管理、運營效益進行研究。

1.2 研究方法

1.2.1 連環(huán)替代法 應用連環(huán)替代法時,替代的順序選擇是先替換量的因素,后替換質的因素。質的因素主要從對該因素可控性的角度考慮,先替換可控性強的因素,再替換可控性差的因素。因此,決定先替換實際占床日,再替換單位變動成本,然后是固定成本,最后是每床日收費水平。

1.2.2 單因素本量利分析法 應用本量利法研究單因素的變化對保本的影響時,假設其他因素不變,則:

保本點下最低單價=(固定成本/實際占床日)+每床日變動成本;

保本點下最低實際占床日=固定成本/(每床日收費水平-每床日變動成本);

保本點下最高每床日變動成本=每床日收費水平-固定成本/實際占床日;

保本點下最高固定成本=實際占床日×(每床日收費水平-每床日變動成本)

1.2.3 敏感因素與敏感系數(shù) 實際占床日的數(shù)量、每床日收費水平、每床日變動成本、固定成本總額的變化都會影響住院科室收益的大小,但它們的敏感程度不同。有些因素只要有較小的變動就會引起收益較大的變化,這些因素被稱為強敏感因素;有些因素雖然發(fā)生了較大變化,但對收益的影響卻不大,這種因素被稱為弱敏感因素。因素的敏感程度可以用敏感系數(shù)的大小來反映,敏感系數(shù)越大,反映該因素越敏感,反之亦然[2]。

敏感系數(shù)[3]=目標變動百分比/因素值變動百分比

2 結果

2.1 內科病房的運營情況

數(shù)據(jù)顯示,我院2009年實現(xiàn)了102%的病床使用率,醫(yī)療資源得到了充分的利用,從收入成本核算的結果看,虧損額同比減少了近116萬元。內科病房的運營情況見表1、表2。

表1 2008與2009年內科床位開發(fā)與利用情況比較

表2 2008與2009年內科病房成本與收益比較

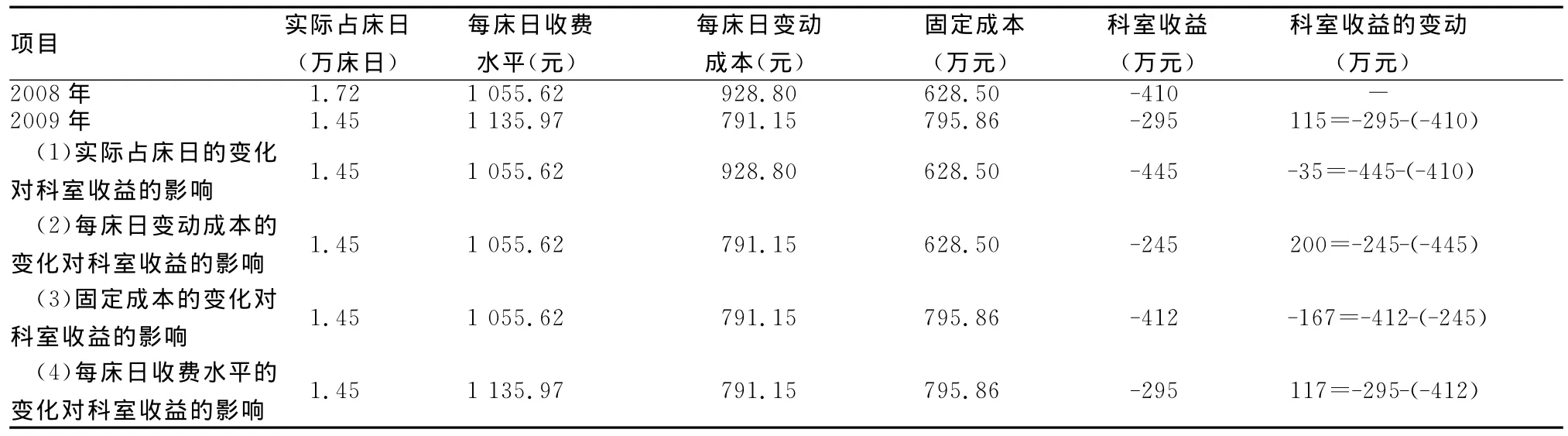

2.2 以連環(huán)替代法進行收益影響因素分析

從表3可知,2009年由于實際占床日同比減少2 658床日,使得內科病房的收益同比減少約35萬元;由于每床日變動成本同比降低137.65元,使得內科病房的收益同比增加約200萬元;由于固定成本同比增加167.36萬元,使得內科病房的收益同比減少167萬元;由于每床日收費水平同比提高80.35元,使得內科病房的收益同比增加約117萬元。以上4個因素共同作用,使得2009年內科病房同比減虧115萬元。

表3 連環(huán)替代法科室收益影響分析

2.3 有關因素變動對內科病房保本影響的分析

2.3.1 單因素變動對內科病房保本影響的分析 經計算,內科病房若要實現(xiàn)保本,從單因素調整角度看,如表4所示,每床日收費水平最小值需達到1 338.51元,需比實際值提高202.54元;實際占用床日數(shù)須達到23 080床日,需比實際提高8 540床日;單位變動成本最大不能超過588.61元,需再降低202.54元;固定成本最高不能超過501.37萬元,需比實際降低294.49萬元。

表4 2009年內科病房保本點利潤規(guī)劃單因素調整

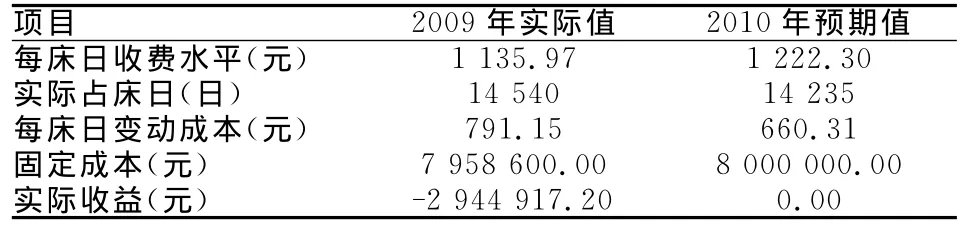

2.3.2 利潤規(guī)劃 實際上在做利潤規(guī)劃時,單方面調整某一個因素的做法并不科學,也不現(xiàn)實。例如,目前該病房的床位使用率已超過100%,達到飽和狀態(tài),如果醫(yī)院預期不會增加該科室的床位數(shù),則單方面已無法提高實際占床日;再如從固定成本構成來看,主要是人員支出和房屋設備的折舊,既然房屋已經使用,設備已經購建,人員隊伍已經搭建,實際降低的可能性很小,相反預計還會有一定程度的自然增長;最后,每床日收費水平的變化更是受到政策等外部因素的影響,自主調節(jié)的可能性更小,只能根據(jù)多年度的趨勢變化預估。因此,在綜合考慮上述影響因素的基礎上,內科病房若要在2010年實現(xiàn)保本,在現(xiàn)有床位數(shù)39張床不變,病床使用率達到100%的情況下,每床日收費水平按2009年漲幅7.6%的水平估算,固定成本保持在2009年水平,暫按800萬元計算,則內科的每床日的變動成本最高不能超過660.31元,同比還需要下降17%。見表5。

表5 2010年內科病房保本點利潤規(guī)劃計算表

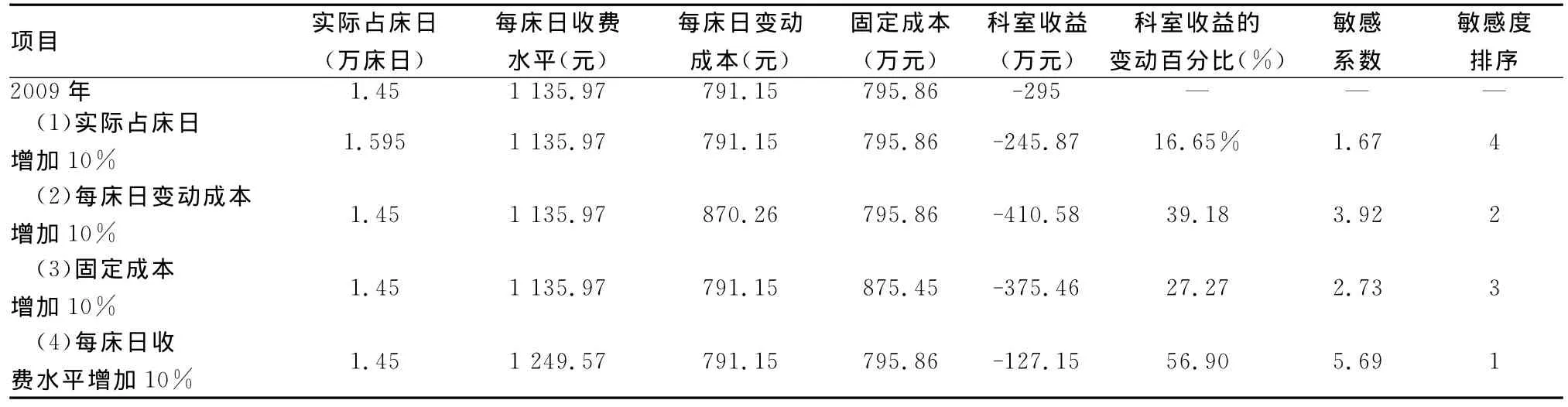

2.4 敏感系數(shù)與敏感程度分析

以我院內四科病房為例,假設實際占床日、每床日收費水平、每床日變動成本、固定成本總額在2009年數(shù)據(jù)基礎上分別增加10%,則各因素的敏感程度分析如表6。敏感系數(shù)最高的是每床日收費水平(5.69),其次是每床日變動成本(3.92)、固定成本(2.73),最低的是實際占床日(1.67)。

表6 內科病房收益的敏感因素分析

3 討論與建議

3.1 加強科室變動成本管理對利潤的改善非常有效

在不斷完善科室成本核算的基礎上,通過本量利分析,可以靈活地考慮是單因素還是多因素共同調整的目標利潤,還可以通過敏感因素找到實現(xiàn)目標利潤最有效的措施。在本案例中,從各因素對收益的彈性系數(shù)大小排序可以看出,每床日收費水平的利潤彈性系數(shù)最大,這意味著,通過提高每床日收費水平對內科病房利潤改善效果最為明顯。實際占床日的利潤彈性系數(shù)最小,這說明該科室實際占床日已經飽和,靠增加占床日改善利潤的效果最小。單位變動成本的利潤彈性系數(shù)接近4,僅次于每床日收費水平的彈性系數(shù),說明加強科室變動成本管理對于利潤的改善非常有效。科室應該在變動可控成本的管理上多下功夫,這既是可行的也是最經濟有效的途徑。

3.2 建議

第一,內科病房若要實現(xiàn)保本,在現(xiàn)有醫(yī)療資源不變的情況下,應繼續(xù)加強變動成本的管理。因素的彈性分析結果說明,每床日變動成本每降低1%,科室虧損將會以3.92%的速度下降,所以通過繼續(xù)加強本科室可控變動成本的管理,來實現(xiàn)科室的扭虧是最有效的方法。

第二,成本分析提示,固定成本中大部分屬于沉沒成本,一經發(fā)生將無法改變,并且彈性系數(shù)大于1。因此建議,該科室應慎重考慮設備的更新和人員的增加,如果工作量不能隨著設備的購入、人員的增加而有大幅的增加,那么這些固定成本的增加,將會使未來科室的保本背上沉重的負擔[4,5]。

第三,雖然每床日收費水平的彈性系數(shù)最大,但是不可依賴該因素作為減虧和實現(xiàn)利潤目標的重要依靠。由于目前我院還在實行按項目付費的收入獲取方式,雖然政府部門通過定價的方式在一定程度上控制著醫(yī)療費用的水平,但在信息不對稱的情況下,醫(yī)生仍然可通過誘導消費的方式增加每床日收費水平[6]。因此,我們的成本管理不能誤導醫(yī)務人員以不正當?shù)氖侄芜_到醫(yī)院的管理目標,所以,每床日收費水平的上漲必須在科學預測的基礎上加以限定,從而引導科室在內部管理上苦練內功。

[1]費峰.醫(yī)院成本分配與核算[M].上海:上海財經大學出版社,2008.

[2]財政部注冊會計師考試委員會辦公室.財務成本管理[M].北京:經濟科學出版社,2011.

[3]余緒纓.管理會計[M].沈陽:遼寧人民出版社,2004.

[4]胡平,袁國華.本量利分析在醫(yī)院管理中的應用[J].衛(wèi)生經濟研究,2009,(5):122.

[5]鄭大喜.新醫(yī)改背景下公立醫(yī)院實施績效工資的難點與對策[J].中國社會醫(yī)學雜志,2011,28(2):94-96.

[6]常文虎.醫(yī)療服務支付方式的選擇與管理[M].北京:人民衛(wèi)生出版社,2011.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

河南電力(2021年5期)2021-05-29 02:10:00

法律方法(2021年4期)2021-03-16 05:35:10

人大建設(2019年12期)2019-05-21 02:55:32

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

電影(2018年12期)2018-12-23 02:18:48

中國交通信息化(2017年3期)2017-06-08 06:09:28

發(fā)明與創(chuàng)新(2013年13期)2013-03-11 15:54:10

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30