新《企業會計準則》對會計信息價值相關性影響的實證研究

2012-01-21 14:12:42王小力

中南大學學報(社會科學版) 2012年2期

王小力

(中央財經大學會計學院,北京,100081;北京科技大學審計室,北京,100083)

一、引言

與舊準則相比,新《企業會計準則》突出理念表現在以下三方面:一是確立了資產負債表觀的核心地位;二是在財務報告方面強化了會計信息決策有用的要求;三是在信息披露方面突出了充分披露原則[1]。這些理念的引入使許多經濟業務的確認和計量發生了根本性的改變,也使財務報表的結構發生了明顯的變化,準則的這些變化是否提高了會計信息的決策有用性?是否達到了準則制訂機構的預期目標?這需要實證的研究結果加以檢驗。

雖然已有不少學者對新準則實施后的經濟后果進行了研究,但結論并不一致,有研究認為,新準則實施提高了會計信息的價值相關性[2?5];也有研究認為新準則并沒有顯著改善會計信息的價值相關性[6?7];還有的研究認為新準則實施后會計信息的價值相關性總體表現為提高,但一部分會計信息的價值相關性降低,一部分會計信息的價值相關性提高,經濟后果是混合的[8]。

以上研究或存在準則實施時間不長、樣本數據有限等客觀局限,或在研究中僅采用截面數據分析,或使用個別年度對比分析,因此所得結果的可靠性值得懷疑。本文研究與以往研究的不同點:一是樣本區間選擇2001年至2010年A股上市公司數據,相對以往研究,數據樣本大幅增加;二是實證分析結合截面回歸與年度回歸結果,增加了實證結果的可靠性;三是同時使用10年連續不變樣本對數據進行穩健性分析,消除生存誤差和首次IPO帶來的暫時性影響;四是利用偏相關系數量化準則實施后每股盈余與每股凈資產對價值相關性增量的貢獻。

二、文獻回顧

Holthansen等人認為價值相關性研究很少或沒有為準則制定提供參考價值[9];而Barth等人認為價值相關性研究對準則制定者感興趣的問題提供了深入的見解[10]。后者的觀點被學術界普遍接受,國內外針對會計信息的價值相關性研究一直層出不窮,對會計準則經濟后果的研究就是價值相關性研究的一個重要方面。在以往文獻中,經常使用的模型是收益率模型和剩余收益模型(也叫價格模型)。Barth等人使用剩余收益模型,研究了 21個國家實施國際會計準則的經濟后果,發現實行國際會計準則有助于提高會計信息的價值相關性和會計信息質量[11]。羅婷等人使用剩余收益模型研究了準則實施前后價值相關性的變化,發現新準則執行后會計信息的價值相關性顯著改善[12]。吳水澎等人結合兩種模型研究了準則變遷對會計信息價值相關性的影響,發現資產負債表、利潤表、現金流量表的價值相關性均有所提高,但是會計盈余的價值相關性有所下降,原因可能是凈資產價值相關性增加的替代效應[3]。以上國內研究受數據樣本的局限,僅對比分析了2006年和2007年數據,長期結果是否一致還需要進一步驗證。朱凱等人使用收益率模型研究了會計準則改革、信息準確度與價值相關性的關系,得出在實施新會計準則的當年,會計盈余的價值相關性并沒有顯著增加,原因可能是實施新準則的暫時性成本[6],但其樣本區間也局限于2006年和2007年,這兩年是準則的過渡期,其結論的準確性不易鑒別。李瑞良使用剩余收益模型研究準則變遷對盈余相關性的影響,得出會計信息的價值相關性確實具有增加的趨勢,但不同會計信息表現出混合的效果[8],不過其在評價相關性時直接比較不同變量系數的大小,未綜合R2的信息,得出的結論值得懷疑。以上回顧可以看出,大部分研究結果支持新準則實施提高了會計信息的價值相關性。按新準則的設計理念,新準則的實施應顯著提高會計信息質量,而高質量的會計信息其價值相關性也應更高[13],因此得出本文的第一個假設:

H1:新準則實施后,利潤表的盈余信息和資產負債表的凈資產信息價值相關均得到提高。

新準則的一個核心理念就是“損益表觀”向“資產負債表觀”的轉變,在確認、計量和財務報表結構方面逐漸確立資產負債表觀的核心地位。因此在確認與計量時不少科目引入了公允價值,公允價值的引入使資產和負債的計價更符合市場實際,最終表現為資產負債表與公司市場價值的逐漸趨近。葉建華以剩余收益模型為基礎,分別考察了不同類型資產對會計信息的價值相關性,得出新準則對金融資產、固定資產及無形資產會計處理的新規定提高了會計信息的價值相關性[14]。如果新準則實施確實能達到預期目的,資產負債表信息比利潤表信息應具有更高的增量信息含量,因此得出本文的第二個假設:

H2:新準則實施后,凈資產信息比盈余信息對會計信息價值相關性提高的貢獻更大。

三、研究設計與數據來源

(一) 經驗分析模型

本文以剩余收益模型即修正后的Ohlson模型[15?16]為基礎,具體使用時加入相關控制變量,對不同假設的檢驗是在對基礎模型進行適當變換后進行的。模型1用于整個研究區間截面數據回歸,模型2用于準則實施前后分段回歸和分年度回歸。

(二) 主要變量定義

Pit——第i家公司第t年末股票價格;

Xit——第i家公司第t個會計年度每股盈余,即利潤表中的凈利潤除以總股數;

Bvpsit——第i家公司第t年末每股賬面凈資產,即資產負債表中年末凈資產除以總股數;

D07——準則變動標志啞變量,2007年以前的樣本取0,2007年之后的樣本取1;

LnTait——公司規模控制變量,即第i家公司第t年末總資產的自然對數;

Marktypei——市場類型啞變量,滬市為 1,深市為0;

Induk,i——行業啞變量,如果公司i屬于行業k令其為1,否則令其為 0,k=1,2,··,n-1,n為行業類別數,用于控制可能的行業差異。

模型1中D07與每股賬面凈資產和每股盈余的交互變量可以度量準則實施后價值相關性的變化情況,如果交互變量系數為正且顯著,則可以判斷準則實施對價值相關性產生正的影響,否則認為未產生影響或產生負的影響。

(三) 假設檢驗的方法

假設 1的檢驗通過模型 1來驗證,如果 β4和 β5的符號為正且顯著,可以初步判斷準則實施后盈余和凈資產的相關性均得到加強。為了增強結果的可靠性,用模型2進行準則實施前后回歸比較,觀察實施前后的R2和自變量系數是否顯著變化。還對模型2進行分年度回歸,觀察R2以及自變量系數在不同年度中的變動趨勢是否與上面回歸得到的結果一致,并對系數差異進行顯著性檢驗。

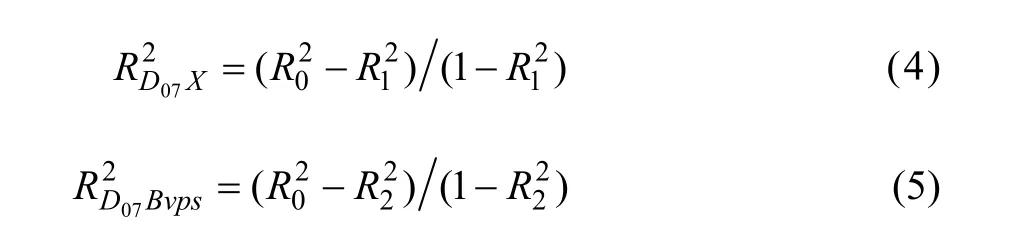

假設2的檢驗是通過計算偏相關系數來驗證的,如將D07Bvpsit看作與新準則實施有關的每股凈資產,將 D07Xit看作與新準則實施有關的每股盈余,為研究這兩個合成變量對模型解釋能力的貢獻,定義模型 1回歸的R2為,同時估計以下兩個變形后的模型:

令上面兩個模型回歸后的R2分別為,那

么D07BVPSit和D07Xit的增量解釋能力分別為:

(四) 樣本與數據

2001年后上市公司數據相對穩定,因此本文選取2001~2010年間符合研究要求的A股公司作為樣本。在樣本選取過程中,剔除了以下樣本公司:①相關數據缺漏不全的公司;②賬面凈資產為負的公司;③金融、保險類公司;④退市公司;⑤創業板公司。最后確定的樣本總數為13318個公司年,其中在所研究的10年中均存續且滿足條件的樣本有 8340個公司年(834個公司)。

本文所有數據均來源于CSMAR數據庫。為了控制極端值的可能影響,本文對所有連續變量不分年度按上下 1%分位數進行縮尾處理(winsorize)。為避免IPO效應和消除生存誤差,本文還對10年中不變樣本重新進行了回歸。統計處理使用STATA軟件。

四、實證結果與分析

(一) 描述性統計結果分析

從全部樣本主要變量描述性統計結果看準則實施后,每股盈余X從0.17增加到0.35,每股凈資產Bvps從3.11增加到3.79,總資產的自然對數LnTa從21.19增加到21.64。不變樣本主要變量也具有相同的變動趨勢。這可能意味著新準則實施確實改變了會計信息,但這些信息的變動是否會增加價值相關性是本文以下部分需要檢驗的。

通過對各主要變量相關系數的觀察,發現因變量與自變量間有較強的相關性,并且均在統計上顯著,因此進行回歸分析是可行的。兩個主要自變量每股盈余與每股凈資產之間的相關系數較高,在后面的回歸分析中需要檢驗自變量之間是否存在多重共線性并加以消除。

(二) 假設1的實證結果分析

按模型1回歸的全樣本結果在表1的PanelA中,調整后的R2為0.520 8,F值為804.91,顯示模型整體擬合程度較好,也與前人用剩余收益模型回歸的擬合度基本相同;每股盈余X和每股凈資產Bvps的系數都顯著為正,與公司價值正相關,結果符合預期;控制變量公司規模 LnTa的符號為負且顯著,也與前人的研究結論相符,可能的解釋是公司規模與風險和公司的成長性都有關系,規模越小的公司風險可能會越大,成長性也可能會更高; 控制變量市場類型Marktype為負且顯著,表示滬市股票的市場估值相對深市會稍低一些;交互變量系數β4和β5也與之前預計相符,均為正,且在 1%的水平上顯著,說明新準則實施使每股盈余X與每股凈資產Bvps的價值相關性都得到了提高。

表1的PanelB顯示了新準則實施前后用模型2回歸的結果。從結果看,市場類型Marktype控制變量在實施前后符號發生了反轉,可能的解釋是2007年前投資者更關注滬市大盤股,2007年之后投資者更關注深市小盤股;控制變量公司規模 LnTa符號未變,但系數由?1.46變為?2.39;擬合度R2由實施前的0.32增加到0.45;每股盈余X的系數由5.34增加到13.65;每股凈資產Bvps的系數由1.06增加到2.37。為檢驗兩個時期主要系數是否有顯著不同,計算Z統計量[17]:

其中:β為前后兩個回歸區間同一變量的估計系數,s2()為估計的系數標準誤差的平方。根據公式6和準則實施前后的回歸結果計算的x和Bvps的Z統計量分別為17.67和13.33,均在小于0.001水平上顯著,再一次驗證了準則實施增加了每股盈余和每股凈資產的價值相關性。

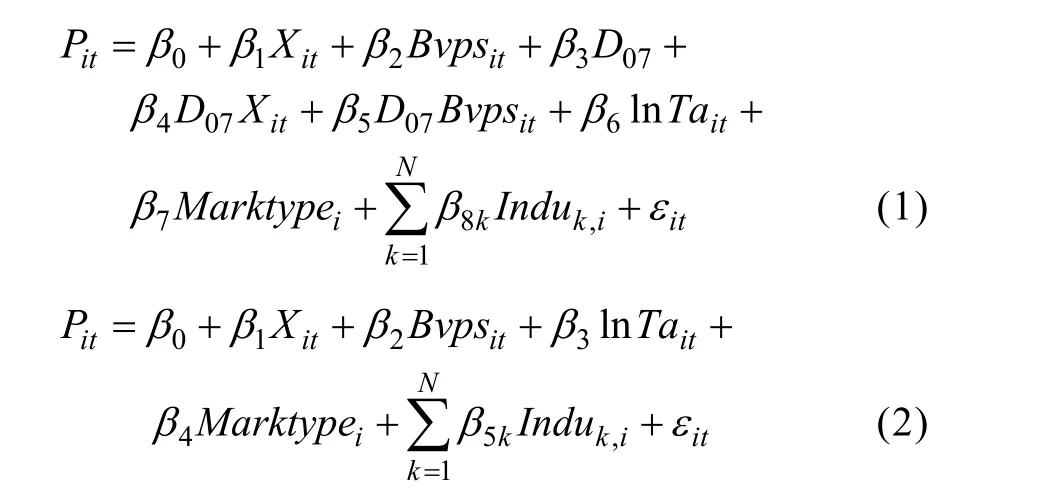

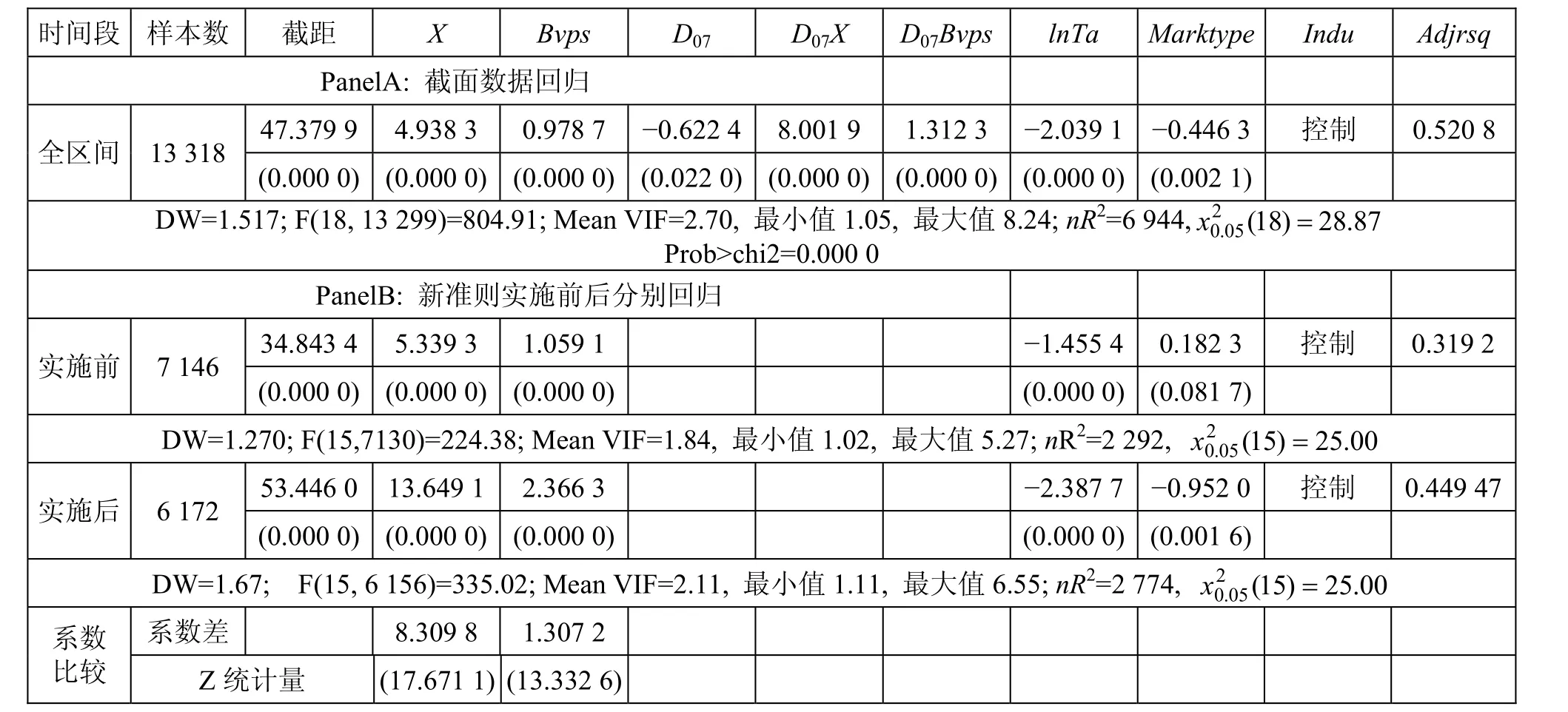

分年度回歸結果的詳細數據未列示,圖1可以觀察到擬合度R2、每股盈余X和每股凈資產Bvps的時間序列特征。從圖1可看出,準則實施后,三個觀測值均呈上升趨勢,尤其是X和Bvps從2006年就開始變動,2007年增幅相當大,這也符合實際情況,新準則是2006年2月份發布,當年的報表會有部分調整,2007年是準則實施的第一年,調整項目多,起伏波動大是正常現象,所有回歸數據和變量的時間序列特征均顯示新準則實施確實增加了每股盈余X和每股凈資產Bvps的價值相關性。因此假設1得到驗證。

(三) 穩健性檢驗

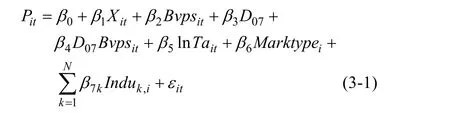

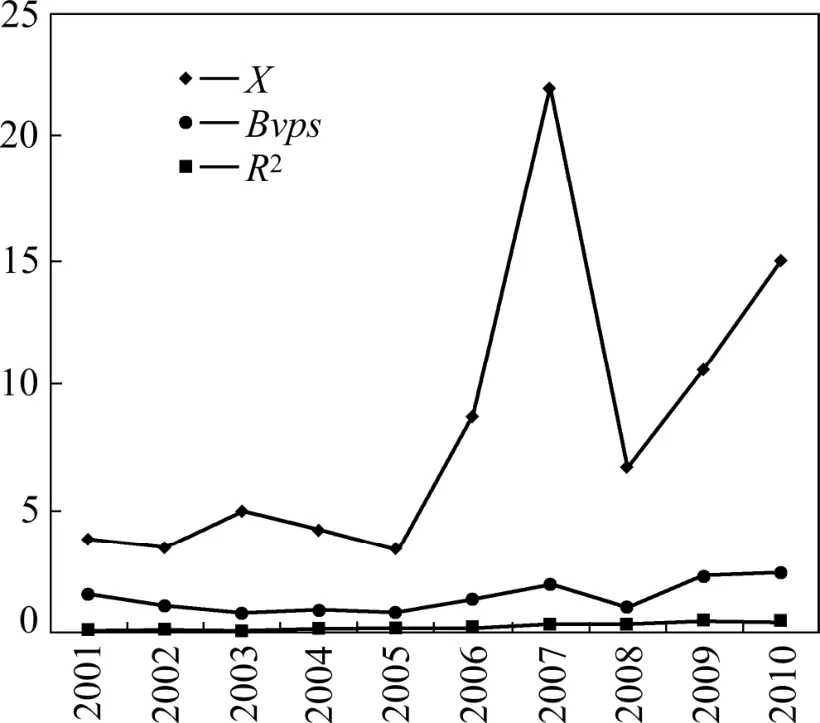

為了消除生存偏誤和新股發行上市對價值相關性的影響,本文選取了10年不變樣本進行同樣的回歸,因篇幅所限詳細回歸結果未列示,但趨勢與全樣本基本一致。圖2是不變樣本擬合度R2、每股盈余X和每股凈資產Bvps的時間序列特征圖,趨勢與圖1全樣本基本一致。

表1 全樣本回歸結果

本文使用STATA軟件進行回歸分析,多重共線性問題在STATA回歸時會自動判斷并消除,從表1報告的VIF也可以看出,模型不存在嚴重的多重共線性問題。從表1報告的White統計量nR2值和值,樣本存在異方差,通過使用穩健估計量[18]后,主要變量的系數保持不變,T值和F統計量有所下降,不過都還保持統計顯著性,因篇幅有限未單獨報告穩健性回歸后的結果。本文還對截面回歸模型進行了變量自相關的檢驗和消除,從DW值檢驗結果看,自變量間存在正自相關關系,通過對股票代碼進行聚類后再回歸,基本消除了由于面板數據帶來的自相關問題。經過以上穩健性處理后,雖然T值和F統計量有所下降,但并沒有改變系數的符號和顯著性程度,因此使用原模型得到的結論沒有改變。

(四) 假設2的實證結果與分析

圖1 全樣本數據盈余反應的時間序列特征

圖2 不變樣本數據盈余反應的時間序列特征

為驗證假設2,本文根據模型1、模型3-1和3-2對全樣本和不變樣本分別進行了回歸,得出三種模型的全樣本回歸的 R2分別為:0.521 4、0.500 1和0.511 2;不變樣本回歸的R2分別為:0.427 6、0.370 9和0.427 6。根據模型4計算了全樣本回歸時D07Xit的偏相關系數為 4.23%,不變樣本回歸時 D07Xit的偏相關系數為 9.01%;根據模型 5計算出全樣本回歸時D07Bvpsit的偏相關系數 2.10%,不變樣本回歸時D07Bvpsit的偏相關系數幾乎為0%。兩種樣本對不同變量價值相關性的反應并不一致,但無論哪一種樣 本,每股盈余的偏相關系數均比每股凈資產的偏相關系數要高,這說明準則實施后,利潤表的盈余信息和資產負債表的凈資產信息均對價值相關性的提高有貢獻,但利潤表的盈余信息比資產負債表的凈資產信息對價值相關性的貢獻更大一些,而且不變樣本公司價值相關性的貢獻基本上都來源于利潤表的盈余信息,資產負債表的凈資產信息貢獻幾乎為 0。實證結果并不支持假設 2,也就是說,新準則引入公允價值并沒有如預期的那樣顯著改善資產負債表的價值相關性,原因可能是一方面由于市場機制的不完善,投資者并不完全認可上市公司確認的公允價值;另一方面投資者從以前主要參考利潤表的盈余數據進行投資,變換到主要參考資產負債表的公允價值進行投資需要一段時間的學習和過渡,資產負債表核心地位的確立尚需時日。

五、結論與意義

實證結果得出:新準則的實施使盈余信息和凈資產信息的價值相關性均得到提高,但價值相關性提高的主要貢獻來自于盈余信息。這一結論與王建新(2010)的研究結果基本一致,他的研究結論顯示資產負債表和利潤表的會計信息價值相關性在準則實施后都有了提高,其中利潤表的會計信息價值相關性的提高程度好于資產負債表[19]。但結果不支持吳水澎等(2008)和李瑞良(2011)的研究結果,他們認為新準則實施后會計盈余的價值相關性下降而凈資產的價值相關性增加[3,8]。也不支持朱凱等(2009)和譚利等(2010)的研究結果,他們認為新準則實施后會計盈余的價值相關性并沒有顯著增加[6?7]。

本研究結論無論對投資者還是準則制定者來說都有實際意義。對準則制訂者來說,新準則實施對會計信息的影響是其關注的重點,本研究為準則實施對會計信息價值相關性的影響提供了經驗支持,驗證了新準則實施提高了會計信息的價值相關性。對準則制訂者來說,新準則實施是否實現了“收益表觀”向“資產負債表觀”的轉變也是其關注的重點,本文的研究結論說明這一轉變需要一定的過程,投資者并沒有做出完全的反應。這就要求準則制訂者不僅要關注準則的制訂,而且需要根據準則實施的后果采取相應的措施。

[1]財政部會計司編寫組.企業會計準則講解[M].北京: 人民出版社, 2010: 7.

[2]周寶源, 靖晨良.我國新會計準則效果價值相關性的實證研究[A].資本市場會計研究——第八屆會計與財務問題國際研討會論文集[C].廈門, 2008.

[3]吳水澎, 徐莉莎.新會計準則實施的效果——從價值相關性的角度[J].經濟與管理研究, 2008(6): 61?66.

[4]譚洪濤, 蔡春.新準則實施會計質量實證研究——來自 A股上市公司的經驗證據[J].中國會計評論, 2009(2): 127?156.

[5]王建新, 趙君雙.新會計準則對會計信息價值相關性的影響分析——基于我國 A股上市公司的經驗證據[J].財政研究,2010(4): 77?80.

[6]朱凱, 趙旭穎, 孫紅.會計準則改革, 信息準確度與價值相關性——基于中國會計準則改革的經驗證據[J].管理世界,2009(4): 47?54.

[7]譚利, 靳文杰.新會計準則對會計信息價值相關性的影響研究[J].技術經濟, 2010(4): 96?99.

[8]李瑞良.會計準則變遷對會計信息價值相關性的影響研究[J].中南財經政法大學研究生學報, 2011(2): 103?110.

[9]HOLTHAUSEN R W, WATTS R L.The relevance of the value-relevance literature for financial accounting standard setting [J].Journal of Accounting and Economics, 2001, 31(1):3?75.

[10]BARTH M E, BEAVER W H, LANDSMAN W R.The relevance of the value relevance literature for financial accounting standard setting: Another view [J].Journal of Accounting and Economics, 2001, 31(1): 77?104.

[11]BARTH M E, LANDSMAN W R, LANG M H.International accounting standards and accounting quality [J].Journal of Accounting Research, 2008, 46(3): 467?498.

[12]羅婷, 薛健, 張海燕.解析新會計準則對會計信息價值相關性的影響[J].中國會計評論, 2008(2): 129?140.

[13]LANG M, RAEDY J S, YETMAN M H.How representative are firms that are cross‐listed in the united states? An analysis of accounting quality [J].Journal of Accounting Research, 2003,41(2): 363?386.

[14]葉建華.新舊會計準則下會計信息價值相關性比較研究[J].重慶工商大學學報(社會科學版), 2011(4): 49?58.

[15]OHLSON J A.Earnings, Book Values, and Dividends in Equity Valuation* [J].Contemporary accounting research, 1995, 11(2):661?687.

[16]FELTHAM G A, OHLSON J A.Valuation and clean surplus accounting for operating and financial activities* [J].Contemporary accounting research, 1995, 11(2): 689?731.

[17]CLOGG C C, PETKOVA EANDHARITOU A.Statistical methods for comparing regression coefficients between models[J].American Journal of Sociology, 1995: 1261?1293.

[18]WHITE H.A Heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity [J].Econometrica, 1980, 48(4): 817?838.

[19]王建新.基于新會計準則的會計信息價值相關性分析[J].上海立信會計學院學報, 2010(3): 11?23.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04