債務(wù)期限結(jié)構(gòu)與企業(yè)投資行為的實證研究

2012-03-05 09:23:44袁衛(wèi)秋

河北經(jīng)貿(mào)大學(xué)學(xué)報 2012年5期

袁衛(wèi)秋

(南京財經(jīng)大學(xué) 會計學(xué)院,江蘇 南京 212001)

一、問題的提出

關(guān)于債務(wù)期限結(jié)構(gòu)對企業(yè)投資行為的影響,學(xué)者們的觀點似乎并不統(tǒng)一。這其中最有代表性的是Myers(1977)[1]和Jensen(1986)[2]。Myers認(rèn)為,如果企業(yè)擁有較多的長期債務(wù),則當(dāng)其未來的投資機會較多時,債權(quán)人有可能分享項目投資帶來的大部分收益,以致股東只能獲得很低的收益。此時,盡管項目能夠帶來正的凈現(xiàn)值,股東仍將放棄投資,產(chǎn)生投資不足。為了避免這種現(xiàn)象出現(xiàn),企業(yè)應(yīng)盡可能借入短期資金,從而當(dāng)投資機會到來時,企業(yè)不會因為尚未到期的長期債務(wù)較多而放棄具有投資價值(即凈現(xiàn)值為正)的項目。總之,在Myers看來,短期債務(wù)可以避免企業(yè)投資不足,而長期債務(wù)有可能導(dǎo)致企業(yè)投資不足。

與Myers的看法不同,Jensen認(rèn)為短期債務(wù)有利于減輕企業(yè)過度投資。原因是,當(dāng)企業(yè)擁有較多的自由現(xiàn)金流時,企業(yè)管理者可能會將它們投資于一些缺乏投資價值(即凈現(xiàn)值為負(fù))的項目上,從而產(chǎn)生過度投資行為。為了抑制管理者的這種不良行為,企業(yè)可以采取增加債務(wù)的手段。這樣一方面有利于減少企業(yè)的自由現(xiàn)金流,另一方面增加了企業(yè)發(fā)生財務(wù)困境的可能性。由于這兩種效應(yīng),短期債務(wù)相對于長期債務(wù)更強,因此,Jensen認(rèn)為短期債務(wù)更有助于減少企業(yè)過度投資行為的發(fā)生。

顯然,Myers(1977)和Jensen(1986)的觀點都很有道理,并且都意味著短期債務(wù)不會導(dǎo)致企業(yè)過度投資。但袁衛(wèi)秋(2009)[3]指出,在Myers對其理論的推導(dǎo)過程中,只是考慮了企業(yè)在未來可能具有很多投資機會,而沒有考慮這些投資機會存在時機選擇問題,即可以在不同時期進(jìn)行投資選擇。根據(jù)企業(yè)長期投資決策中的實物期權(quán)理論,企業(yè)未來的投資機會可以推遲執(zhí)行,也可以提前執(zhí)行,即企業(yè)投資機會的執(zhí)行實際上存在著時機選擇問題。為此,袁衛(wèi)秋(2009)在Myers(1977)模型的基礎(chǔ)上構(gòu)造了一個投資機會可以選擇的理論模型并經(jīng)過適當(dāng)推導(dǎo),最終得到一個完全相反的結(jié)論,即短期債務(wù)有可能導(dǎo)致企業(yè)過度投資。

由于債務(wù)期限結(jié)構(gòu)的實證研究,長期以來主要集中于影響因素的分析,而對其與企業(yè)投資行為的關(guān)系鮮有涉及,因此本文的研究又豐富了現(xiàn)行債務(wù)期限結(jié)構(gòu)的研究成果。

二、研究設(shè)計

(一)變量定義

根據(jù)袁衛(wèi)秋(2009)的研究,短期債務(wù)有可能導(dǎo)致企業(yè)過度投資。據(jù)此,可以得到兩個推論:(1)企業(yè)的長期債務(wù)可能導(dǎo)致投資不足;(2)平均債務(wù)期限與企業(yè)的投資呈負(fù)向關(guān)系。為了對這些結(jié)論進(jìn)行檢驗,擬設(shè)定如下變量。

1.投資規(guī)模

根據(jù)Fazzari等(1988)[4]、Cleary(1999)[5]、Lang(1996)[6]等人的做法,結(jié)合上市公司財務(wù)報表中的具體信息,本文用固定資產(chǎn)、長期投資及在建工程的年度變化值,即用這些變量的年末余額減去年初余額來表示公司當(dāng)年的投資規(guī)模,并用期初總資產(chǎn)進(jìn)行標(biāo)準(zhǔn)化處理。標(biāo)準(zhǔn)化后的投資規(guī)模用字母I表示。

2.長期債務(wù)、短期債務(wù)和平均債務(wù)期限

采用Scherr和Hulburt(2001)[7]等學(xué)者的做法,根據(jù)長短期債務(wù)的劃分采取財務(wù)報表中的做法,將一年以上的債務(wù)定義為長期債務(wù),一年以內(nèi)的債務(wù)(包括一年以內(nèi)到期的長期債務(wù))定義為短期債務(wù)。短期債務(wù)和長期債務(wù)均用總資產(chǎn)進(jìn)行標(biāo)準(zhǔn)化處理。標(biāo)準(zhǔn)化后的變量分別用字母LD、SD表示。平均債務(wù)期限用長期債務(wù)占全部債務(wù)的比例來計量,并用字母DM表示。以上各變量計算中所用數(shù)據(jù)均為年末數(shù)據(jù)。同時,根據(jù)前文分析以及袁衛(wèi)秋(2009)公司投資與長期債務(wù)呈負(fù)向關(guān)系、與短期債務(wù)呈正向關(guān)系、與平均債務(wù)期限呈負(fù)向關(guān)系的觀點進(jìn)行研究。

以上變量與研究假設(shè)直接相關(guān)。除此之外,還應(yīng)設(shè)計部分控制變量來減少其他一些因素的影響,以提高研究結(jié)果的可信性和準(zhǔn)確性。確定控制變量的主要理論依據(jù)是托賓Q理論和融資約束理論。

(二)研究樣本與數(shù)據(jù)來源

本文以2007年滬深股市中的892家制造業(yè)上市公司為研究對象,為了使研究結(jié)果較具說服力,筆者對892家公司進(jìn)行了連續(xù)四個年度的考察,即搜集了2007—2010年共四年的數(shù)據(jù),這樣得到的事實上是一個面板數(shù)據(jù)樣本。顯然研究對象始終保持不變更有助于說明問題。為了使研究結(jié)論更可靠,必須對原始樣本進(jìn)行篩選。篩選原則是:(1)剔除了權(quán)益為負(fù)的公司;(2)由于樣本期間包含帶有PT、ST或*ST標(biāo)志的公司,而這些公司的財務(wù)狀況已變得異常,因此剔除了這部分公司;(3)與大多數(shù)研究一樣,剔除了樣本期間行業(yè)發(fā)生變更的公司。最終得到的上市公司數(shù)為706家,樣本觀測總數(shù)為2 824個。研究中所用數(shù)據(jù)主要來自于萬德數(shù)據(jù)庫,部分明顯存在錯誤的數(shù)據(jù)的更正或缺失數(shù)據(jù)的添補均源于公司年報。

(三)模型設(shè)計

由于該數(shù)據(jù)是通過對一個固定樣本進(jìn)行連續(xù)四年的觀察得到的,因此本文的數(shù)據(jù)事實上是所謂的面板數(shù)據(jù)。相對于只利用時間序列數(shù)據(jù)或橫截面數(shù)據(jù)進(jìn)行實證分析而言,面板數(shù)據(jù)具有很多優(yōu)勢。第一,它能夠提供給研究人員更多的樣本,從而降低了解釋變量之間的多重共線性,進(jìn)而提高了參數(shù)估計的有效性。第二,時間變量和橫截面變量的信息結(jié)合能夠顯著減少變量遺漏所帶來的問題。第三,面板數(shù)據(jù)能更好地研究動態(tài)調(diào)整,具有識別并度量橫截面或時間序列數(shù)據(jù)不能檢驗的效應(yīng)。由于用來擬合面板數(shù)據(jù)的模型有好幾種,每一種模型對應(yīng)著不同的數(shù)據(jù)特征。在建立面板數(shù)據(jù)模型時必須控制不可觀察的時間特征和(或)個體特征,以避免模型設(shè)定偏差,提高參數(shù)估計有效性。如果模型設(shè)定有誤,會造成參數(shù)估計結(jié)果與實際相差很大。所以,對于面板數(shù)據(jù)的建模問題,首先應(yīng)根據(jù)數(shù)據(jù)的特點選擇合適的模型形式。

面板數(shù)據(jù)模型主要有以下三種常用形式:

1.斜率和截距在不同的橫截面樣本點和時間上都相同

2.斜率在不同的橫截面樣本點和時間上相同;截距在不同的橫截面樣本點上不同,但在時間上相同

3.斜率和截距在不同的橫截面樣本點上都不同,在時間上都相同

首先檢驗?zāi)P?,即假設(shè)斜率和截距在不同的橫截面樣本點和時間上都相同。如果該假設(shè)成立,則無需再對其他模型進(jìn)行檢驗,并且利用模型1來進(jìn)行數(shù)據(jù)分析,此時的分析方法也常稱為混合數(shù)據(jù)回歸模型。如果上述假設(shè)不成立,則對模型2進(jìn)行檢驗,即假設(shè)斜率在不同的橫截面樣本點和時間上相同,但截距不同。倘若此時假設(shè)成立,則利用模型2來進(jìn)行數(shù)據(jù)分析。倘若此時假設(shè)不成立,則利用模型3來進(jìn)行數(shù)據(jù)分析。

模型1的檢驗統(tǒng)計量是:

其中n為樣本的個數(shù),K為解釋變量的個數(shù),T為時間的長度,S3為模型3利用普通最小二乘估計法獲得的殘差平方和,S1為模型1利用普通最小二乘估計法獲得的殘差平方和。

模型2的檢驗統(tǒng)計量是:

其中n為樣本的個數(shù),K為解釋變量的個數(shù),T為時間的長度,S3為模型3利用普通最小二乘估計法獲得的殘差平方和,S2為模型2利用普通最小二乘估計法獲得的殘差平方和。

利用本文樣本對應(yīng)的數(shù)據(jù)可以算得統(tǒng)計量F1和F2的值分別為F1=0.378,F(xiàn)2=4.763。查F分布表,給定1%的顯著性水平,得到臨界值F1(2 960,1 186)>F0.01(∞,∞)=1.00與臨界值F2(3552,1186)<F0.01(200,15)=2.13。由于F2>2.13>F2(3 552,1 186),所以模型1被拒絕。又由于F1<1.00<F1(2960,1186),所以模型2被接受。這就意味著本文所建立的模型應(yīng)是變截距模型。然而,至此并未得到本文最終應(yīng)建立的模型,因為變截距模型又有兩種形式,即隨機效應(yīng)模型和固定效應(yīng)模型。當(dāng)橫截面?zhèn)€體是從一個大的總體中隨機抽得時,該模型僅適用于被抽到的橫截面?zhèn)€體,而不是樣本外的其他個體。此時,認(rèn)為總體中的個體差異αi服從隨機分布更合適。如果橫截面的個體是總體的全部個體時,固定效應(yīng)模型是合適的模型,此時αi為依賴于個體的常數(shù)。固定效應(yīng)模型通常假定橫截面的個體影響可以利用常數(shù)項αi的差異來說明。隨機影響模型假定橫截面的個體影響αi是一服從均值為β0的隨機變量,即αi=β0+μi。可見,模型2究竟是固定效應(yīng)模型還是隨機影響模型關(guān)鍵取決于αi是常數(shù)還是隨機變量。當(dāng)αi為常數(shù)時,模型2即為固定效應(yīng)模型,此時εitN(0,σ。當(dāng)αi=β0+μi時,模型2變?yōu)椋?/p>

Yit=β0+β1X1it+β2X2it+...+βnXnit+μi+εit,此時即可設(shè)為ωit=μi+ εit,其中μiN(0,σ)為橫截面誤差成分,εitN(0,σ)為時間序列和橫截面混合誤差成分,Var(ωit)=σ+σ。

對于變截距模型的上述兩種模型究竟采用何種模型,一個正式的檢驗可以利用Hausman統(tǒng)計量來判斷。

利用本文樣本對應(yīng)的數(shù)據(jù)可以算得Hausman檢驗統(tǒng)計量W的值為27.493,大于(5)=15.068的值,所以拒絕原假設(shè),這就意味著根據(jù)本文數(shù)據(jù)的特點最終應(yīng)采用固定效應(yīng)模型。其具體形式為:

其中εit~N(0,σ)。

上述模型中的短期債務(wù)SD、長期債務(wù)LD和債務(wù)期限D(zhuǎn)M為考察變量,公司內(nèi)部現(xiàn)金流CF和托賓Q為控制變量。SD、LD、DM的值滯后一期是因為根據(jù)前面第二部分的理論分析,現(xiàn)有債務(wù)的期限結(jié)構(gòu),即短期債務(wù)總額、長期債務(wù)總額以及平均債務(wù)期限。影響公司未來的投資而進(jìn)行當(dāng)前投資。Q值滯后一期是因為根據(jù)托賓Q理論,公司的投資取決于新增資本的市場價值與重值成本之間的比例,而在實證研究中,新增資本的市場價值事實上是用公司當(dāng)前資產(chǎn)的市場價值來近似代替的。CF值為與I同期值是,因為根據(jù)融資約束理論,公司當(dāng)前投資主要是受公司當(dāng)前內(nèi)部現(xiàn)金流的影響。根據(jù)各解釋變量選擇的理論依據(jù),CF、Q的預(yù)期符號為正,LD、DM的預(yù)期符號為負(fù),SD的預(yù)期符號不定。

三、實證檢驗

(一)回歸分析

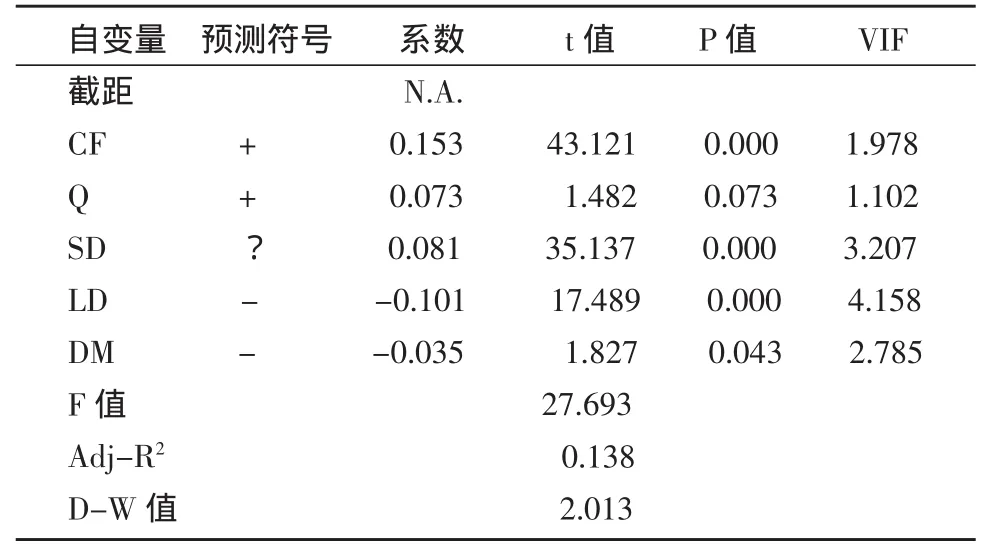

回歸結(jié)果見表1。表1顯示,SD的系數(shù)為正,與理論預(yù)期一致,且在1%的顯著性水平上顯著,這表明對樣本中的公司而言,其短期債務(wù)比重越高公司越有可能發(fā)生過度投資行為。LD的系數(shù)為負(fù),與理論預(yù)期一致,且在1%的顯著性水平上顯著,這表明對樣本中的公司而言,其長期債務(wù)比重越高公司越有可能發(fā)生投資不足行為。DM的系數(shù)為負(fù),與理論預(yù)期一致,且在5%的顯著性水平上顯著,這表明對樣本中的公司而言,其平均債務(wù)期限越長公司越有可能發(fā)生投資不足行為,或者說,其平均債務(wù)期限越短公司越有可能發(fā)生過度投資行為。由于我國上市公司的平均債務(wù)期限偏短,因此根據(jù)該實證結(jié)果可以認(rèn)定我國上市公司主要存在著過度投資行為。由于SD系數(shù)的絕對值較LD系數(shù)的絕對值要小,因此這表明短期債務(wù)對公司投資的邊際效應(yīng)小于長期債務(wù)。但是由于上市公司的短期債務(wù)比例偏高,因此盡管SD系數(shù)的絕對值較LD系數(shù)的絕對值要小,但還是使得短期債務(wù)的過度投資效應(yīng)超過了長期債務(wù)的投資不足效應(yīng),從而使得上市公司最終仍是表現(xiàn)為過度投資現(xiàn)象。當(dāng)然,由于調(diào)整的可決系數(shù)Adj-R2值只有0.14,這表明盡管模型中的變量均在10%以上的水平上顯著,但即使包括控制變量在內(nèi),其對公司投資的解釋能力也只有14%,因此對于債務(wù)期限對公司投資的影響不應(yīng)過分夸大。但不管怎么說,至少從統(tǒng)計意義上來看,回歸結(jié)果在一定程度上證實了前文的理論推測,這也就說明了模型具有一定的合理性,特別是短期債務(wù)可能導(dǎo)致公司過度投資的確不只是一種猜想。

此外,由表1還可以看出,CF的系數(shù)為正,且在1%以上的水平上顯著,這表明內(nèi)部現(xiàn)金流確實對公司投資決策具有顯著的影響作用。托賓Q的系數(shù)為正,且在10%以上的水平上顯著,這表明公司當(dāng)前的市場價值對其未來投資決策的確具有一定的影響作用。

表1 債務(wù)期限結(jié)構(gòu)與企業(yè)投資的固定效應(yīng)模型回歸結(jié)果

(二)穩(wěn)健性檢驗

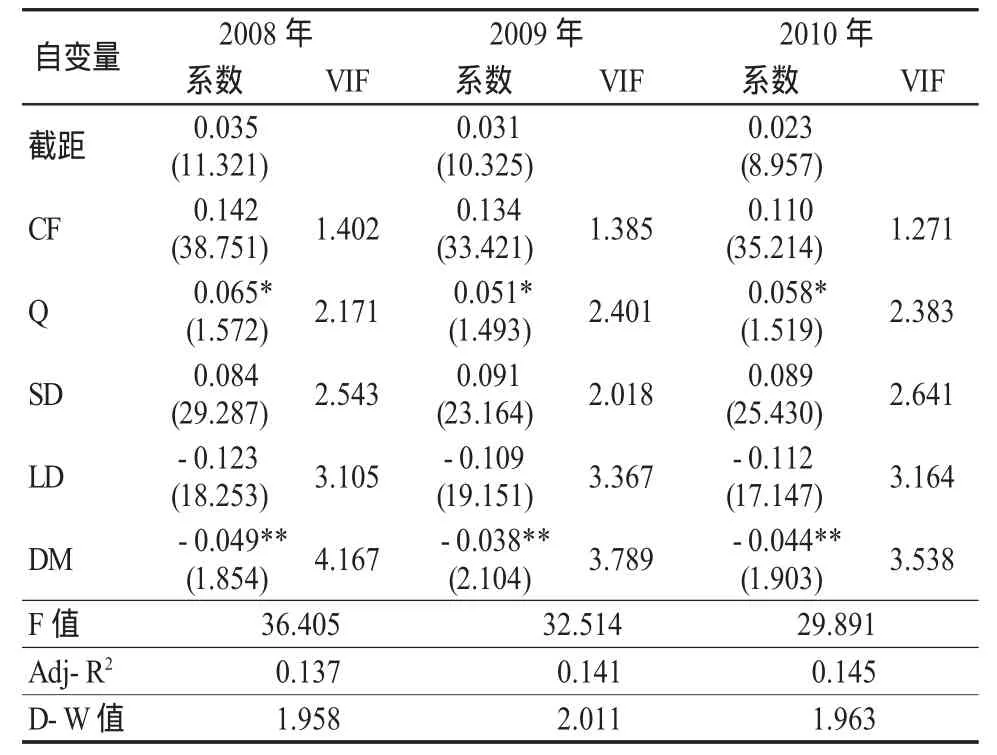

前面分析以及袁衛(wèi)秋(2009)表明,平均債務(wù)期限與公司投資之間的負(fù)相關(guān)關(guān)系對于那些未來投資機會價值較高的公司應(yīng)表現(xiàn)得更明顯。為了檢驗這一點,將樣本中每年托賓Q值大于中位數(shù)的樣本篩選出來構(gòu)成一個新的樣本。由于每年托賓Q值大于中位數(shù)的公司都不相同,故此時得到的樣本數(shù)據(jù)不再是面板數(shù)據(jù),從而不宜用固定效應(yīng)模型進(jìn)行回歸分析,改用普通線性回歸模型分年度進(jìn)行回歸分析。此時回歸模型變?yōu)椋?/p>

表2 債務(wù)期限與公司投資的普通線性模型回歸結(jié)果

Iit=β0+β1CFit+β2Qit-1+β3SDit-1+β4LDit-1+β5DMit-1+εit,其中εit~N(0,σε2)。由于模型中一些解釋變量用的是滯后一期的值,因此只有2008—2010年的回歸結(jié)果(見表2)。回歸結(jié)果表明,在投資機會價值較高的樣本組中,平均債務(wù)期限的系數(shù)在三個年度中均顯著為負(fù),并且其系數(shù)絕對值較表1中都有所增大,顯著性水平也都有所提高,這就進(jìn)一步驗證了第二部分理論分析中的推論3。

四、研究結(jié)論

1958年,MM指出[8],在一個完美的資本市場環(huán)境中,企業(yè)投資決策與融資決策無關(guān)。但是由于完美的資本市場現(xiàn)實中并不存在,因此企業(yè)的投資決策就一定會受到融資決策的影響。為了探尋融資決策究竟是如何影響企業(yè)的投資決策,眾多的學(xué)者對此進(jìn)行了深入而詳細(xì)的研究。從這些研究可以看出,學(xué)者們主要從三個方面進(jìn)行了探討。一是權(quán)益融資對企業(yè)投資行為的影響,二是債務(wù)融資對企業(yè)投資行為的影響,三是權(quán)益融資與債務(wù)融資的比例對企業(yè)投資行為的影響。在債務(wù)融資對企業(yè)投資行為影響的研究中,多數(shù)學(xué)者從總量上進(jìn)行分析,將企業(yè)的各種債務(wù)看成同質(zhì),但實際上企業(yè)的債務(wù)在期限長短、有無擔(dān)保、優(yōu)先級別、可否轉(zhuǎn)換以及可否贖回等方面均不相同。為此近年來不少學(xué)者從這些方面分別進(jìn)行了探討,這其中尤以債務(wù)期限結(jié)構(gòu)的研究居多。然而從理論上探討債務(wù)期限結(jié)構(gòu)對企業(yè)投資行為影響的并不多見,Myers(1977)和Jensen(1986)是其中最有代表性的兩份研究。

從Myers和Jensen的研究中可以得到一個重要的結(jié)論,即短期債務(wù)不會導(dǎo)致企業(yè)過度投資。但袁衛(wèi)秋(2009)通過吸收實物期權(quán)思想以及借鑒Myers的理論研究成果,構(gòu)建了一個新的模型并得到一個完全相反的結(jié)論,即短期債務(wù)有可能導(dǎo)致企業(yè)過度投資。為了對該結(jié)論進(jìn)行實證檢驗,本文以我國2007年之前上市的892家制造業(yè)上市公司為研究對象,利用固定效應(yīng)模型進(jìn)行回歸分析,研究結(jié)果在一定程度上支持了該結(jié)論。這一方面說明“短期債務(wù)有可能導(dǎo)致企業(yè)過度投資”的觀點既具有理論意義又具有實踐意義,另一方面也表明我國制造業(yè)上市公司的過度投資行為至少有部分原因是由于債務(wù)期限偏短所導(dǎo)致的,為此應(yīng)適當(dāng)延長債務(wù)期限,即加大長期債務(wù)融資的比重。

[1]Myers,S.C.1977,Determinants of corporate borrowing, Journal of Financial Economics 5(2),147-175.

[2]Jensen,Michael C.,1986,Agency cost of free cash flow, corporate finance and takeovers,American Economic Review 76(2),323-339.

[3]袁衛(wèi)秋.債務(wù)期限與企業(yè)投資行為:一項理論分析[J].河北經(jīng)貿(mào)大學(xué)學(xué)報,2009,(5).

[4]Fazzari,Steven M.,R.Glenn Hubbard and Bruce C.Petersen, 1988, Finance Constraints and Corporate Investment,Brookings Papers on Economic Activity,1, 141-195.

[5]Cleary,Sean,1999,The relationship between firm investment and financial status,Journal of Finance,54, 673-692.

[6]Lang,Larry,Eli Ofek and René M.Stulz,1996, Leverage, investment, and firm growth, Journal of Financial Economics,40,3-29.

[7]Scherr,F.C.and Hulburt,H.M.,The Debt Maturity Structure of Small Firms,Financial Management,2001, 85-111.

[8]Modigliani,Franco and Merton Miller.The Cost of Capital, Corporation Finance and the Theory of Investment,American Economic Review,1958,48(3): 261-297.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54