中國產(chǎn)險(xiǎn)公司效率及影響因素研究

——基于2010年數(shù)據(jù)

2012-04-20 08:29:12籍艷麗陸文娟

常熟理工學(xué)院學(xué)報(bào) 2012年8期

籍艷麗,陸文娟

(常熟理工學(xué)院數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,江蘇常熟 215500)

中國產(chǎn)險(xiǎn)公司效率及影響因素研究

——基于2010年數(shù)據(jù)

籍艷麗,陸文娟

(常熟理工學(xué)院數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,江蘇常熟 215500)

以產(chǎn)險(xiǎn)為研究對象,運(yùn)用數(shù)據(jù)包絡(luò)分析法對我國2010年保險(xiǎn)市場中50家產(chǎn)險(xiǎn)公司的效率水平進(jìn)行測評,采用多元回歸分析法對影響其效率水平的微觀因素進(jìn)行研究.結(jié)果表明,目前產(chǎn)險(xiǎn)公司技術(shù)效率、純技術(shù)效率和規(guī)模效率中等,且中資產(chǎn)險(xiǎn)公司效率高于外資產(chǎn)險(xiǎn)公司.就其影響因素而言,資產(chǎn)規(guī)模對純技術(shù)效率影響顯著,所有權(quán)形式對技術(shù)效率和純技術(shù)效率影響顯著,公司治理對規(guī)模效率和技術(shù)效率影響顯著,產(chǎn)品結(jié)構(gòu)對三類效率作用均顯著.

產(chǎn)險(xiǎn)公司;效率;數(shù)據(jù)包絡(luò)分析;多元回歸分析

1 引言

改革開放以來,尤其是加入WTO以后,我國保險(xiǎn)業(yè)快速發(fā)展.就產(chǎn)險(xiǎn)而言,2000年我國產(chǎn)險(xiǎn)業(yè)務(wù)保費(fèi)收入598.39億元,而2010年達(dá)到了3895.64億元.10年間保費(fèi)收入年均增長20.6%,遠(yuǎn)遠(yuǎn)高于同期國內(nèi)生產(chǎn)總值的增長速度.盡管如此,我國產(chǎn)險(xiǎn)業(yè)的發(fā)展水平與發(fā)達(dá)國家相比還存在較大差距,甚至落后于某些發(fā)展中國家.而且,隨著外資公司的大量涌入,產(chǎn)險(xiǎn)市場的競爭越來越激烈.那么,產(chǎn)險(xiǎn)業(yè)能否在激烈的市場競爭中依然保持快速的發(fā)展勢頭,這很大程度上取決于其效率水平.產(chǎn)險(xiǎn)公司作為產(chǎn)險(xiǎn)業(yè)的微觀構(gòu)成主體,其生產(chǎn)效率高低直接影響著產(chǎn)業(yè)的市場競爭能力.因此,把握公司的經(jīng)營效率現(xiàn)狀,成為提供效率改善方法和策略的前提.基于此,本文采用數(shù)據(jù)包絡(luò)分析法對我國產(chǎn)險(xiǎn)公司效率水平進(jìn)行測度和評價(jià),并就影響其效率的微觀因素進(jìn)行探討,以期找出顯著影響因素,為產(chǎn)險(xiǎn)公司提供效率改進(jìn)的具體方向.

目前,國內(nèi)外學(xué)者對保險(xiǎn)效率的研究較多,主要采用隨機(jī)前沿分析法(SFA)和數(shù)據(jù)包絡(luò)分析法(DEA).如劉純之(1994)[1]、葉彩蓮等(2000)[2]、趙旭(2003)[3]、侯晉等(2004)[4]、胡穎等(2007)[5]、張琳(2009)[6]和艾翅翔(2011)[7]采用DEA法進(jìn)行研究;而何靜等(2005)[8]和梁平等(2011)[9]采用了SFA法.SFA和DEA相比較,后者更具靈活性,因此本文選擇DEA方法.由相關(guān)研究的結(jié)論可知,中資產(chǎn)險(xiǎn)公司效率相對較低.那么,這一現(xiàn)象是否仍存在于我國當(dāng)前的市場?本文將對這一問題作出回答.并進(jìn)一步對影響我國產(chǎn)險(xiǎn)公司效率值的主要微觀因素進(jìn)行計(jì)量分析.

2 我國產(chǎn)險(xiǎn)公司效率測評

效率研究中通常涉及經(jīng)濟(jì)效率(Econom ic Efficiency EE)、技術(shù)效率(Technical Efficiency TE)、配置效率(Allocation Efficiency AE)、純技術(shù)效率(Pure Technical Efficiency PTE)和規(guī)模效率(Scale Efficiency SE)五種.五種效率的關(guān)系如下:EE=TE×AE;TE=PTE×SE.可見,要想獲取保險(xiǎn)公司的經(jīng)濟(jì)效率值,必須了解其投入、產(chǎn)出變量的價(jià)格.但由于資料的限制,目前中國保險(xiǎn)業(yè)這些價(jià)格很難獲取,配置效率無法計(jì)算.因此,本文研究2010年中國財(cái)險(xiǎn)公司的技術(shù)效率、純技術(shù)效率和規(guī)模效率,以此反映中國產(chǎn)險(xiǎn)業(yè)整體的效率水平.

2.1 變量選取及數(shù)據(jù)準(zhǔn)備

2.1.1 變量選取

參照以往文獻(xiàn)對保險(xiǎn)業(yè)效率研究的變量選取,本文以固定資產(chǎn)、實(shí)收資本、勞動力、營業(yè)費(fèi)用為投入變量,以投資收益、賠付支出、保費(fèi)收入為產(chǎn)出變量.

(1)投入變量:固定資產(chǎn),我國保險(xiǎn)公司尚處于發(fā)展階段,規(guī)模不大,固定資產(chǎn)投入在保險(xiǎn)公司整體投入中占有一定的比重,對投入產(chǎn)出會有較大的影響;實(shí)收資本,實(shí)收資本是公司得以運(yùn)行的基礎(chǔ),雄厚的資本投入無疑會對公司的運(yùn)行效率產(chǎn)生重大影響;勞動力、保險(xiǎn)業(yè)作為服務(wù)型的第三產(chǎn)業(yè),人力資源不可缺少;營業(yè)費(fèi)用,反映了公司管理水平的高低,在既定產(chǎn)出下,支出的費(fèi)用越少,其經(jīng)營效率就越高.

(2)產(chǎn)出變量:投資收益,為了實(shí)現(xiàn)健康持續(xù)的發(fā)展,獲得更多的利益,保險(xiǎn)公司必須對外投資.投資效益在一定程度上反映公司的運(yùn)行情況;賠付支出,作為對社會貢獻(xiàn)的量化指標(biāo),保證社會再生產(chǎn)的運(yùn)行;保費(fèi)收入,可以體現(xiàn)保險(xiǎn)公司追求利潤最大化的特征.

2.1.2 數(shù)據(jù)準(zhǔn)備

截止2010年底,中國保險(xiǎn)市場上共有126家保險(xiǎn)公司,其中產(chǎn)險(xiǎn)公司有55家,壽險(xiǎn)公司有62家,再保險(xiǎn)公司有9家.由于本文只研究產(chǎn)險(xiǎn)公司的經(jīng)營效率,且有5家產(chǎn)險(xiǎn)公司相關(guān)數(shù)據(jù)缺失,故最終選取50家公司展開研究.投入產(chǎn)出指標(biāo)數(shù)據(jù)來源于《中國保險(xiǎn)年鑒》(2011)中“各保險(xiǎn)公司資產(chǎn)負(fù)債表”、“損益表”、“各財(cái)產(chǎn)保險(xiǎn)公司業(yè)務(wù)統(tǒng)計(jì)表”、“人員結(jié)構(gòu)情況表”.

2.2 DEA的效率評估結(jié)果

對收集的相關(guān)數(shù)據(jù),借助DEAP2.1軟件,用CCR模型和CCGSS模型得到2010年我國產(chǎn)險(xiǎn)公司的技術(shù)效率、純技術(shù)效率和規(guī)模效率①由于本文對比分析中、外資產(chǎn)險(xiǎn)公司效率的高低,因此,分別計(jì)算中、外資產(chǎn)險(xiǎn)公司效率的平均水平..具體見表1.

2.2.1 技術(shù)效率

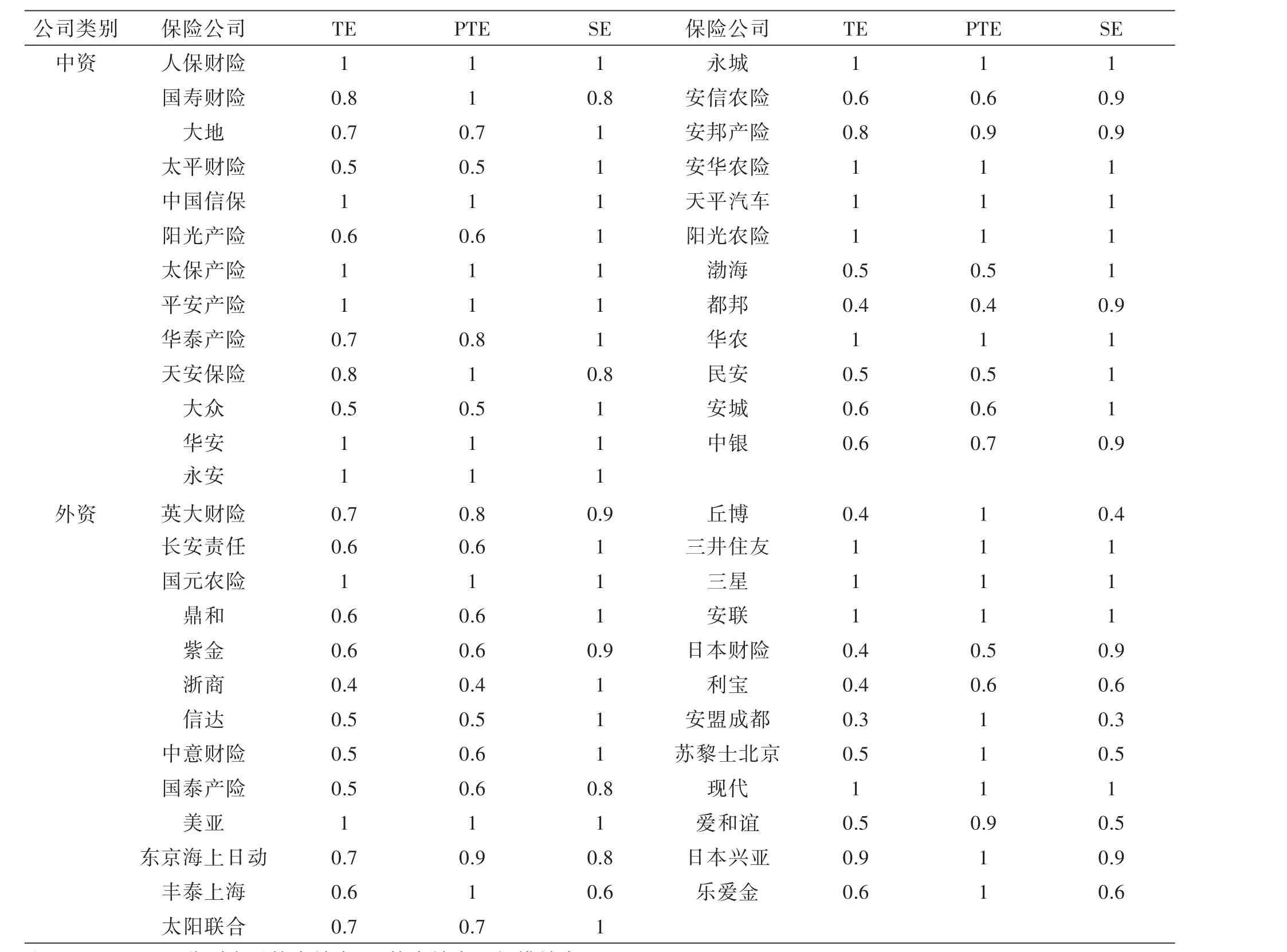

由表1可知,50家產(chǎn)險(xiǎn)公司中只有17家DEA有效,分別為人保財(cái)險(xiǎn)、中國信保、太保產(chǎn)險(xiǎn)、平安產(chǎn)險(xiǎn)、華安、永安、永城、安華農(nóng)險(xiǎn)、天平汽車、陽光農(nóng)險(xiǎn)、華農(nóng)、國元農(nóng)險(xiǎn)、美亞、三井住友、三星、安聯(lián)、現(xiàn)代.其中,中資產(chǎn)險(xiǎn)公司11家,外資產(chǎn)險(xiǎn)公司6家;而其余33家技術(shù)無效的公司中有19家外資產(chǎn)險(xiǎn)公司,14家中資產(chǎn)險(xiǎn)公司.

中國產(chǎn)險(xiǎn)業(yè)整體技術(shù)效率水平較低,其平均值只有0.720,這反映出目前我國產(chǎn)險(xiǎn)市場中的保險(xiǎn)公司經(jīng)營效率較低,效率提高的空間較大.相比較而言,中資產(chǎn)險(xiǎn)公司的技術(shù)效率較高,其平均值為0.784,外資壽險(xiǎn)公司技術(shù)效率平均值為0.656.由此可見,并非外資公司的經(jīng)營效率一定高.這與相關(guān)研究的結(jié)論不同,如張琳(2009).

進(jìn)一步,從各產(chǎn)險(xiǎn)公司技術(shù)效率排名來看,很多大保險(xiǎn)公司,如陽光產(chǎn)險(xiǎn)、太平財(cái)險(xiǎn)等公司的DEA效率小于許多小保險(xiǎn)公司,如中國信保、天平汽車、永安等,這表明我國保險(xiǎn)公司的市場份額、資產(chǎn)規(guī)模與其經(jīng)營效率關(guān)聯(lián)度不高.某些規(guī)模大的公司有可能造成資源的嚴(yán)重浪費(fèi),公司可能仍然是以傳統(tǒng)經(jīng)營模式為主,在技術(shù)創(chuàng)新上沒有較大突破.經(jīng)營效率高最主要的是看其是否充分利用資源,技術(shù)上是否有效.

表1 2010年我國產(chǎn)險(xiǎn)公司3類效率水平表

2.2.2 純技術(shù)效率和規(guī)模效率

中國產(chǎn)險(xiǎn)公司純技術(shù)效率平均值為0.812,相對較高.就純技術(shù)效率而言,外資產(chǎn)險(xiǎn)公司和中資產(chǎn)險(xiǎn)公司沒有顯著的差別,平均水平相當(dāng),均為0.812.處在純技術(shù)效率前沿面上的產(chǎn)險(xiǎn)公司除了技術(shù)有效的17家產(chǎn)險(xiǎn)公司外,其他8家公司,即國壽財(cái)險(xiǎn)、天安保險(xiǎn)、豐泰上海、丘博、安邦成都、蘇黎士北京、日本興亞、樂愛金只是純技術(shù)有效,而規(guī)模無效.要么規(guī)模遞增,要么規(guī)模遞減,由此造成這8家公司DEA無效.所以這些公司想要提高自己的經(jīng)營效率,必須在公司規(guī)模上找原因,并保持自己的純技術(shù)效率不變,合理調(diào)整規(guī)模.剩余的絕大部分公司純技術(shù)效率較低,表明這些公司技術(shù)的生產(chǎn)經(jīng)營性能沒有得到充分發(fā)揮,因此這些公司必須重視自己的技術(shù)因素,提高公司技術(shù)上的競爭力.具體見表1.

類似地,中國產(chǎn)險(xiǎn)公司規(guī)模效率平均值為0.898,絕大部分保險(xiǎn)公司規(guī)模效率較高.處在規(guī)模效率前沿面上的保險(xiǎn)公司是DEA有效的17家公司.還有14家產(chǎn)險(xiǎn)公司的規(guī)模有效.因此在33家DEA無效的產(chǎn)險(xiǎn)公司中,其中8家產(chǎn)險(xiǎn)公司純技術(shù)效率有效,14家規(guī)模有效外,其他11家兩類效率均小于1.這些產(chǎn)險(xiǎn)公司DEA無效是由于其純技術(shù)無效和規(guī)模無效造成的,因此它們的處境更加危險(xiǎn).針對這部分公司,不僅要提高自己的技術(shù)創(chuàng)新,而且要合理調(diào)整規(guī)模,不能一味地?cái)U(kuò)大規(guī)模來增加自己的營業(yè)額,或者縮小規(guī)模來降低成本,只有合理制定規(guī)模,在投入和產(chǎn)出之間尋求平衡點(diǎn),才能使自己的效益達(dá)到最大.就規(guī)模效率而言,外資產(chǎn)險(xiǎn)公司和中資產(chǎn)險(xiǎn)公司差別較大,外資產(chǎn)險(xiǎn)公司的平均水平為0.898,比中資產(chǎn)險(xiǎn)公司規(guī)模效率低7個百分點(diǎn).

由于技術(shù)效率可以分解為純技術(shù)效率和規(guī)模效率,從三者均值的相對大小來看,不難發(fā)現(xiàn),純技術(shù)效率改善將是技術(shù)效率提高的主要源泉.因此各家DEA無效的產(chǎn)險(xiǎn)公司需將技術(shù)因素放在企業(yè)高效運(yùn)行的首要位置.

從對以上50家產(chǎn)險(xiǎn)公司的分析中,我們可以得出以下結(jié)論:第一,DEA有效產(chǎn)險(xiǎn)公司數(shù)量少且整體技術(shù)效率低下,中資產(chǎn)險(xiǎn)公司的技術(shù)效率高于外資公司.第二,在DEA無效的產(chǎn)險(xiǎn)公司中,部分公司純技術(shù)有效,部分公司規(guī)模有效.因此,導(dǎo)致產(chǎn)險(xiǎn)公司技術(shù)無效是純技術(shù)和規(guī)模兩方面的作用.第三,純技術(shù)和規(guī)模均無效的產(chǎn)險(xiǎn)公司,其技術(shù)無效主要是因?yàn)榧兗夹g(shù)效率低下造成的.因此提高純技術(shù)效率是整個公司技術(shù)效率提高的關(guān)鍵.

3 我國產(chǎn)險(xiǎn)公司效率影響因素分析

3.1 影響因素選擇及數(shù)據(jù)準(zhǔn)備

3.1.1 因素選擇①保險(xiǎn)公司效率會受到多種因素的影響,大致可分為宏觀因素和微觀因素.宏觀因素包括經(jīng)濟(jì)發(fā)展水平、物價(jià)水平、銀行利率、國家政策等.由于本文研究的保險(xiǎn)公司處于相同的宏觀背景下,因此主要研究微觀因素對當(dāng)前壽險(xiǎn)公司效率的影響.

(1)公司規(guī)模.由于保險(xiǎn)產(chǎn)品的特殊性,投保人在購買保險(xiǎn)產(chǎn)品時會考慮該公司的信譽(yù)、影響力和知名度等,因而大的保險(xiǎn)公司具有較大的比較優(yōu)勢.本文選擇了總資產(chǎn)作為保險(xiǎn)公司規(guī)模的代表,用G1表示.

(2)公司治理.選取經(jīng)營費(fèi)用率作為保險(xiǎn)公司治理水平的衡量指標(biāo).經(jīng)營費(fèi)用率越高,說明代理成本越大,公司治理水平越差;反之,則說明公司治理水平越好.本文用經(jīng)營費(fèi)用與保費(fèi)收入的比值度量經(jīng)營費(fèi)用率,用G2表示.

(3)人力資本.保險(xiǎn)業(yè)作為服務(wù)性的行業(yè),對人力資本的依賴性很強(qiáng).保險(xiǎn)公司員工的受教育程度和素質(zhì)直接關(guān)系到公司的生產(chǎn)進(jìn)步和創(chuàng)新以及管理體制及其水平的改善.本文采用本科以上學(xué)歷的占比反映公司中人員的素質(zhì)水平,用G3表示.

(4)所有權(quán)形式.一般認(rèn)為外資公司的效率水平要高于中資公司,因?yàn)橥赓Y公司發(fā)展歷史悠久,在管理水平和技術(shù)能力上都有豐富的經(jīng)驗(yàn).但中資公司作為本土企業(yè)具有信譽(yù)、規(guī)模、政策上的優(yōu)勢.競爭能力也在不斷增強(qiáng),因此要具體分析所有權(quán)形式是否是保險(xiǎn)公司技術(shù)效率的影響因素之一.本文引入虛擬變量,1代表中資壽險(xiǎn)公司,0代表外資壽險(xiǎn)公司,用G4表示.

(5)另外,在分析中還引入了產(chǎn)品結(jié)構(gòu)特征這一因素,以此來分析產(chǎn)險(xiǎn)公司的效率.本文采用企業(yè)財(cái)產(chǎn)險(xiǎn)、機(jī)動車輛險(xiǎn)、貨物運(yùn)輸險(xiǎn)、責(zé)任險(xiǎn)和信用保險(xiǎn)險(xiǎn)的保費(fèi)收入在總保費(fèi)中的比例來度量.用T1、T2、T3、T4和T5表示.

3.1.2 數(shù)據(jù)搜集

所有變量G1、G2、G3、G4、T1、T2、T3、T4和T5的原始數(shù)據(jù)均來自于《中國保險(xiǎn)年鑒》(2011)中“各保險(xiǎn)公司資產(chǎn)負(fù)債表”、“損益表”、“各財(cái)產(chǎn)保險(xiǎn)公司業(yè)務(wù)統(tǒng)計(jì)表”和“人員結(jié)構(gòu)情況表”.被解釋變量為壽險(xiǎn)公司的3類效率值,即TE、PTE和SE;構(gòu)造多元回歸方程.

3.2 回歸分析結(jié)果

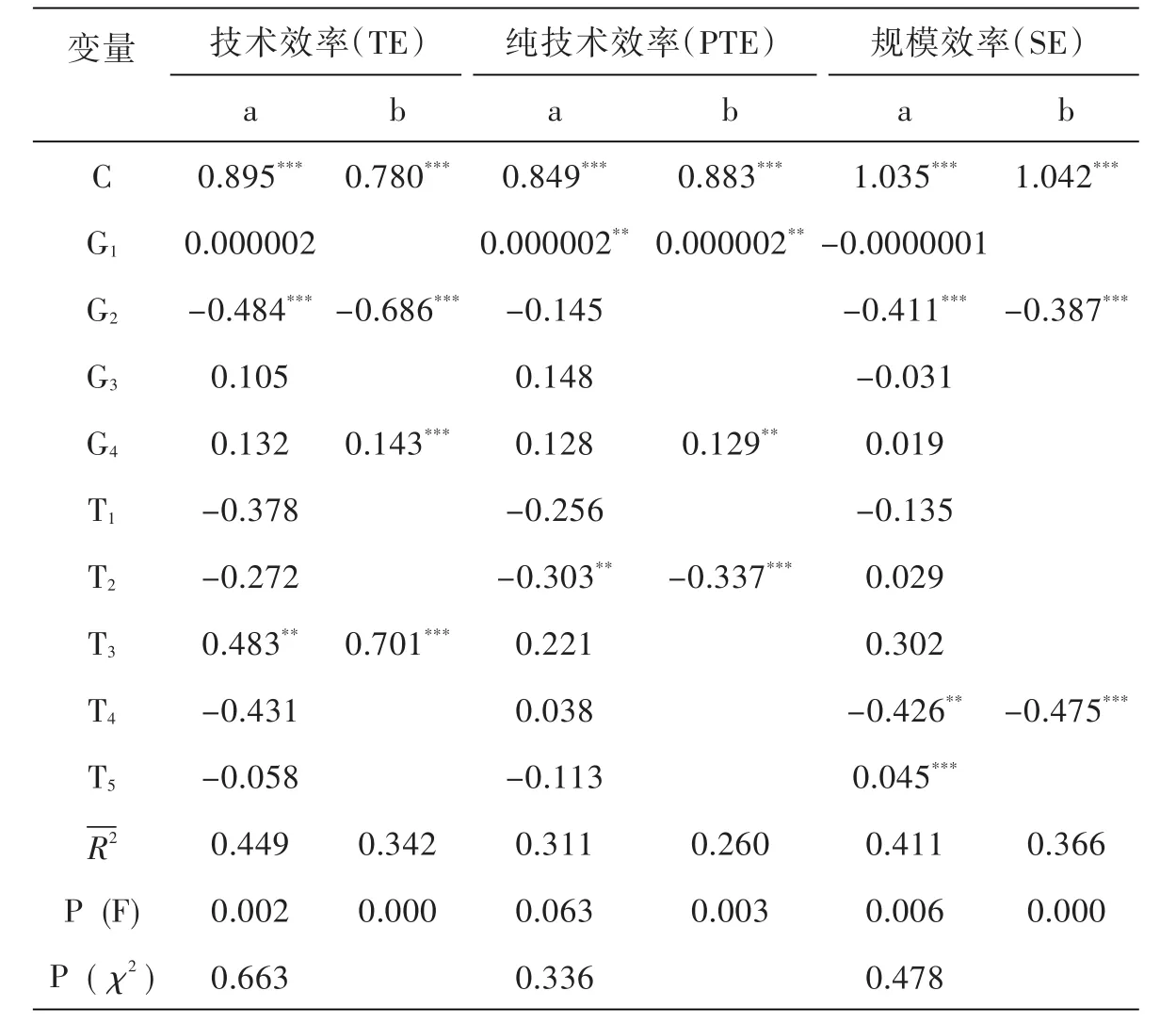

估計(jì)產(chǎn)險(xiǎn)公司三類效率即SE、PTE和SE的多元回歸方程時,需要進(jìn)行各種檢驗(yàn),如方程顯著性檢驗(yàn)②方程顯著性檢驗(yàn)用F檢驗(yàn).可從表2中Prob(F)與顯著性水平α作比較,進(jìn)而做出判斷.、參數(shù)顯著性檢驗(yàn)③參數(shù)顯著性檢驗(yàn)用t檢驗(yàn).可從表2直接進(jìn)行判斷。如通過5%的顯著性檢驗(yàn),則標(biāo)有***.以及異方差檢驗(yàn)④異方差檢驗(yàn)用χ2統(tǒng)計(jì)量.可從表2中的Prob(χ2)與顯著性水平α作比較,進(jìn)而做出判斷.等等.本文進(jìn)行估計(jì)時,逐步剔除方程中不顯著的變量,并進(jìn)行方程顯著性和異方差等檢驗(yàn),最后得出三類效率的最終回歸方程,見表2①回歸過程省略,這里只羅列初次和最終回歸結(jié)果..

由表2可知,公司規(guī)模G1對純技術(shù)效率影響顯著,公司規(guī)模越大,其純技術(shù)效率越大,但其影響程度非常小.公司治理G2對產(chǎn)險(xiǎn)公司的技術(shù)效率和規(guī)模效率產(chǎn)生顯著影響,且負(fù)向作用程度較大.所有權(quán)形式G4對技術(shù)效率和純技術(shù)效率影響顯著,這意味著與外資產(chǎn)險(xiǎn)公司相比較,中資產(chǎn)險(xiǎn)公司兩類效率的平均水平分別高出0.143和0.129個單位,與前文的分析結(jié)論相吻合.說明盡管外資企業(yè)在技術(shù)上更具優(yōu)勢,他們擁有先進(jìn)的管理方法和經(jīng)驗(yàn)豐富的專業(yè)人員,但中資公司作為本土企業(yè)具有信譽(yù)、規(guī)模、政策上的優(yōu)勢,力量對比之后,還是中資公司的經(jīng)營效率較高.另外,產(chǎn)品結(jié)構(gòu)T2(T3或T5)對三類效率值的影響顯著,且作用程度較大.但是,對不同類型的效率,影響的產(chǎn)品結(jié)構(gòu)不一,影響方向也不同.這與目前我國市場中產(chǎn)險(xiǎn)公司的經(jīng)營具體業(yè)務(wù)有關(guān).因此,產(chǎn)險(xiǎn)公司可以繼續(xù)拓展這些領(lǐng)域的業(yè)務(wù),進(jìn)一步推動公司的效率提升.

綜合產(chǎn)險(xiǎn)公司三類效率的回歸分析,雖然顯著的線性回歸方程只找到了影響產(chǎn)險(xiǎn)效率的部分因素,但另外一些因素對保險(xiǎn)公司的效率影響同樣不容忽視,如人力資本G3.盡管當(dāng)前人力資本G3對三類效率值影響不顯著,這恰恰說明產(chǎn)險(xiǎn)公司的運(yùn)作中人力資本的潛力尚未挖掘出來,這些因素值得關(guān)注.

表2 產(chǎn)險(xiǎn)公司3類效率的初次回歸、最終回歸結(jié)果

4 結(jié)論

自加入WTO后,外資保險(xiǎn)公司大量涌入中國,保險(xiǎn)市場競爭越來越激烈.筆者對2010年我國中外資產(chǎn)險(xiǎn)公司的效率進(jìn)行研究,分析兩類公司效率的差異以及影響效率的主要微觀因素.采用DEA法和回歸分析法對我國2010年50家產(chǎn)險(xiǎn)公司展開研究,得出結(jié)論:當(dāng)前我國產(chǎn)險(xiǎn)公司的效率較低,且外資產(chǎn)險(xiǎn)公司的效率低于中資產(chǎn)險(xiǎn)公司.影響產(chǎn)險(xiǎn)公司效率低下的顯著因素有產(chǎn)品結(jié)構(gòu)、所有權(quán)形式、公司治理和資產(chǎn)規(guī)模.但其影響程度大小不一.其他因素如人力資本對效率的影響不顯著,其作用尚未真正發(fā)揮,故可作為今后產(chǎn)險(xiǎn)公司提高其效率的努力方向.

筆者的研究和結(jié)論為我國政策制定者和相關(guān)企業(yè)的決策提供了一定的依據(jù)和參考.其一,外資產(chǎn)險(xiǎn)公司的效率不及中資產(chǎn)險(xiǎn)公司,這說明外資公司在我國的經(jīng)營碰到了“難題”,先進(jìn)的管理水平和技術(shù)在我國產(chǎn)險(xiǎn)市場中沒有充分發(fā)揮作用.這一問題的解決需要政策制定者不斷改善中國產(chǎn)險(xiǎn)市場的市場環(huán)境.其二,產(chǎn)險(xiǎn)公司要提高其效率,需要重視人力資本這一潛在的動力因素,增加公司的專業(yè)人員,提高公司的整體專業(yè)水平;也可從合理控制公司的成本、調(diào)整公司業(yè)務(wù)等方面著手.

[1]劉純之.壽險(xiǎn)公司經(jīng)營效率評估——本國與外商公司的比較分析[J].保險(xiǎn)專刊,1994(7):114-126.

[2]葉彩蓮,陳澤義.壽險(xiǎn)業(yè)資源使用效率之衡量[J].臺灣銀行季刊,2000(1):322-341.

[3]趙旭.關(guān)于中國保險(xiǎn)公司市場行為與市場績效的實(shí)證分析[J].經(jīng)濟(jì)評論,2003(4):118-128.

[4]侯晉,朱磊.我國保險(xiǎn)公司經(jīng)營效率的非壽險(xiǎn)實(shí)證分析[J].南開經(jīng)濟(jì)研究,2004(4):108-112.

[5]胡穎,葉羽鋼.基于DEA方法的中外(合)資保險(xiǎn)公司效率比較[J].南方金融,2007(6):51-54.

[6]張琳.基于DEA兩階段法的財(cái)險(xiǎn)公司效率評價(jià)及影響因素分析[D].哈爾濱:哈爾濱工業(yè)大學(xué),2009:42-57.

[7]艾翅翔.基于DEA模型的我國責(zé)任保險(xiǎn)效率分析[J].當(dāng)代經(jīng)濟(jì)管理,2011(2):91-96.

[8]何靜,李村璞.基于SFA方法的中國保險(xiǎn)公司技術(shù)效率實(shí)證分析[J].襄樊職業(yè)技術(shù)學(xué)院學(xué)報(bào),2005(8):60-62.

[9]梁平,梁彭勇.基于SFA的中國保險(xiǎn)業(yè)X-效率研究[J].數(shù)理統(tǒng)計(jì)與管理,2011(1):144-153.

A Research on China Property Insurance Company’s Efficiency and Its Influencing Factors Based on 2010 Data

JIYan-li,LUWen-juan

(School of Mathematics and Statistics,Chuangshu Institute of Technology,Changshu 215500,China)

Using data envelopment analysismethod,the paper evaluates 50 property insurance companies at the end of 2010 in insurance market.And by means of the multiple regression analysis,a study is made of the mi?cro factors that affect the efficiency of property insurance companies.The results show that the technical efficien?cy of national property insurance companies is currently low,while that of the foreign property insurance compa?ny is lower.Its technical efficiency ismainly affected by three factors including corporate governance,ownership and cargo transportation insurance rater.The pure technical efficiency is mainly affected by asset size,owner?ship and motor vehicle insurance rate,and the scale efficiency is mainly affected by the corporate governance and the liability insurance rate.

property insurance company;efficiency;data development analysis;multiple regression analysis

F840.6

A

1008-2794(2012)08-0026-06

2012-05-25

常熟理工學(xué)院青年基金項(xiàng)目“中國保險(xiǎn)資金營運(yùn)風(fēng)險(xiǎn)研究”(KYZ2010156S);校畢業(yè)設(shè)計(jì)論文重點(diǎn)資助課題“中國保險(xiǎn)公司效率研究”(LG04)

籍艷麗(1978—),女,山西長治人,講師,博士,研究方向:統(tǒng)計(jì)理論方法與應(yīng)用.

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32