利用洛倫茲曲線分析中國風(fēng)險投資階段分布的不平衡性

2012-04-29 23:00:43馬璐璐

中國市場 2012年9期

馬璐璐

[摘要]中國的風(fēng)險投資行業(yè)雖然看起來風(fēng)光無限,卻同樣存在著投資階段集中在創(chuàng)業(yè)項(xiàng)目生命周期的中后期階段的分布現(xiàn)象,這弱化了風(fēng)險投資孵化高技術(shù)產(chǎn)業(yè)的產(chǎn)業(yè)培育功能,并且也背離了風(fēng)險投資的初衷。本文利用2003—2009年的投資數(shù)據(jù)畫出了中國各投資階段風(fēng)險投資的洛倫茲曲線,由此使讀者能夠更為清晰的看出中國風(fēng)險投資存在著階段性后移的現(xiàn)象。根據(jù)此現(xiàn)象,文章還闡明了風(fēng)險投資階段后移的影響、形成機(jī)理以及防控機(jī)制。

[關(guān)鍵詞]風(fēng)險投資;后移;洛倫茲曲線

[中圖分類號]F832.48[文獻(xiàn)標(biāo)識碼]A[文章編號]1005-6432(2012)9-0068-02

風(fēng)險投資(Venture Capital)又稱創(chuàng)業(yè)投資,是一種特殊的企業(yè)融資形式,是專門為新的、快速成長的科技企業(yè)服務(wù)的權(quán)益資本。風(fēng)險投資正在成為全球科技領(lǐng)域發(fā)展中的一個重要組成部分,早在20世紀(jì)80年代中期,風(fēng)險投資就傳入了中國。與國外風(fēng)險投資的發(fā)展?fàn)顩r相類似,現(xiàn)階段,我國風(fēng)險投資也存在著投資階段集中在創(chuàng)業(yè)項(xiàng)目生命周期的中后期階段的分布現(xiàn)象,這也使得風(fēng)險投資在我國的發(fā)展極為緩慢。

2009年10月23日,我國創(chuàng)業(yè)板市場正式開板。創(chuàng)業(yè)板的推出,可能使風(fēng)險投資者更加傾向于將資金投向那些能盡快上市的成熟企業(yè),從而通過縮短投資期限獲利。這種對短期利益的過度追逐,會使創(chuàng)業(yè)初期,特別是種子期根據(jù)美國學(xué)者伊查克·愛迪恩提出的“企業(yè)生命周期”理論,結(jié)合風(fēng)險企業(yè)成長的實(shí)際,可將風(fēng)險企業(yè)成長的過程劃分為種子期、起步期、成長期(擴(kuò)張期)、成熟期(過渡期)、重建期五個主要的階段。的企業(yè)難以獲得適當(dāng)?shù)膯淤Y金,從而也就有悖于風(fēng)險投資設(shè)立的本來意義。

1風(fēng)險投資階段分布的現(xiàn)狀

(1)中國風(fēng)險投資階段的分布情況。自金融危機(jī)以來,外資創(chuàng)投機(jī)構(gòu)投資步調(diào)放緩,為本土創(chuàng)投創(chuàng)造了絕佳的發(fā)展機(jī)遇。2010年,本土創(chuàng)投發(fā)展更加迅猛,全年投資案例數(shù)和投資金額分別為526起和27.20億美元,占全年投資總量比重分別為64.4%和50.5%,較2009年302起的投資案例數(shù)和13.19億美元的投資金額漲幅分別為74.2%和106.2%。數(shù)據(jù)來源:《2010年中國創(chuàng)業(yè)投資年度研究報(bào)告》,清科研究中心。

境內(nèi)方面,中國創(chuàng)業(yè)板的塵埃落定,境內(nèi)資本市場退出渠道的暢通也在極大程度上加速本土創(chuàng)投的繁榮景象。2009年10月創(chuàng)業(yè)板的開通,極大地激勵了創(chuàng)業(yè)投資活動,2010年全年新設(shè)立的目前仍備案在冊的創(chuàng)業(yè)投資機(jī)構(gòu)120家。截至2010年年末,全國備案創(chuàng)業(yè)投資企業(yè)數(shù)量增加到706家(含2010年年末以前設(shè)立,在2010年末至本報(bào)告出版前備案的創(chuàng)業(yè)投資企業(yè)),較上年增長20.48%。數(shù)據(jù)來源:《中國創(chuàng)業(yè)投資行業(yè)發(fā)展報(bào)告2011》。

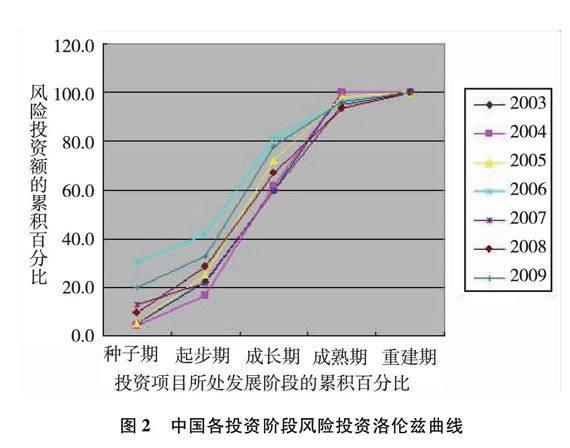

雖然看起來風(fēng)險投資風(fēng)光無限,然而,中國的風(fēng)險投資行業(yè)卻仍然處于一個艱難的轉(zhuǎn)折點(diǎn)。根據(jù)對我國2003年以來的創(chuàng)業(yè)投資數(shù)據(jù)統(tǒng)計(jì)發(fā)現(xiàn),我國創(chuàng)業(yè)投資同樣存在投資階段集中在項(xiàng)目生命周期的中后期階段的分布現(xiàn)象,見圖1。

(2)中國風(fēng)險投資階段的基尼系數(shù)。洛倫茲曲線是意大利經(jīng)濟(jì)學(xué)家基尼于1912年提出的,定量測定收入分配差異程度。在這里,我們借用洛倫茲曲線的原理來反映中國風(fēng)險投資階段不均衡的現(xiàn)象。

下面列舉出2003—2009年中國創(chuàng)業(yè)風(fēng)險投資金額所處階段的分布情況,見下表。

由此我們可以通過Excel畫出各年洛倫茲曲線,其中,圖中橫軸表示投資項(xiàng)目所處發(fā)展階段的累積百分比,最大值為100%,縱軸表示風(fēng)險投資額的累積百分比,最大值為100%。A表示實(shí)際風(fēng)險投資額分配曲線與風(fēng)險投資分配絕對平等曲線之間的面積,如圖2:

可以看出,風(fēng)險投資在未來發(fā)展中的投資階段分布不均衡程度仍然較高,但其有逐步前移的趨勢。

2風(fēng)險投資階段后移的影響

首先,風(fēng)險投資階段后移會使風(fēng)險投資減少風(fēng)險、增強(qiáng)安全性,從這個意義上說,投資階段后移可以吸引更多的資金進(jìn)入風(fēng)險投資領(lǐng)域,從而促進(jìn)風(fēng)險投資的發(fā)展。

其次,風(fēng)險投資階段后移會使風(fēng)險投資接近于產(chǎn)業(yè)投資,從而弱化了創(chuàng)業(yè)投資孵化高技術(shù)產(chǎn)業(yè)的產(chǎn)業(yè)培育功能的初衷,并產(chǎn)生種種負(fù)面效應(yīng)。

再次,風(fēng)險投資階段后移會加劇與傳統(tǒng)投資方式的不公平競爭、催生或助長經(jīng)濟(jì)泡沫和泡沫經(jīng)濟(jì)的形成,并最終導(dǎo)致風(fēng)險投資業(yè)的平均收益率不斷下降。

最后,隨著風(fēng)險投資市場的市盈率與二級市場的市盈率差距越來越小,如果扣除資金管理成本,加上可能的破發(fā),風(fēng)險投資機(jī)構(gòu)如果不把投資階段前移,甚至可能會面臨投資無利可圖甚至虧損的局面。

由此可見,在中國激勵早期投資是個需要解決的重大問題。

3風(fēng)險投資階段分布不平衡性的形成機(jī)理

(1)在中國,無論風(fēng)險資本總額還是單個基金規(guī)模均急劇膨脹。近年來,由于股市低迷,造成炒房、炒礦等投資形式受限,從而創(chuàng)業(yè)板上市公司的高市盈率所帶來的財(cái)富效應(yīng),使得風(fēng)險投資成為大眾心目中收益高、風(fēng)險低、套現(xiàn)快的最佳投資形式。民間資本不論錢多錢少,紛紛揭竿而起,由“炒家”轉(zhuǎn)向“投資家”,一時間甚至出現(xiàn)了“全民VC”的盛況。目前,中國僅創(chuàng)投機(jī)構(gòu)就有5000家,與之相關(guān)的個體投資者更是不計(jì)其數(shù)。

而Murray(1999)調(diào)查分析,由于太多的資本追逐太少的項(xiàng)目,基金規(guī)模越來越大,然而平均每筆投資額越大就越不可能投向種子或者初創(chuàng)企業(yè),從而也就使得投資階段越發(fā)向后移動。

(2)創(chuàng)業(yè)板的推出,使投資者將資金投向那些能盡快上市的企業(yè)。2009年10月23日,我國創(chuàng)業(yè)板市場正式開板。一些民間資本聞風(fēng)而動,紛紛組合成立了眾多的風(fēng)險投資基金,希望將資金投向那些能夠盡快上市的企業(yè),從而通過縮短投資期限獲利。這種對短期利益的過度追逐,會使得創(chuàng)業(yè)初期特別是種子期的企業(yè)難以獲得適當(dāng)?shù)膯淤Y金。

(3)短期投資占比較大,不利于支持中早期企業(yè)。通過對各個年度風(fēng)險投資退出案例的分布進(jìn)行分析,發(fā)現(xiàn):2006年度的風(fēng)險投資退出案例的分布呈現(xiàn)出“前高后低”的特點(diǎn),即持股不足1年的風(fēng)險投資退出案例占比較高,而持股7年以上的風(fēng)險投資退出案例占比反而較低。

其主要原因是,在創(chuàng)業(yè)板未推出之前,我國創(chuàng)業(yè)投資機(jī)構(gòu)往往選擇短、平、快項(xiàng)目進(jìn)行投資。到2007年,由于規(guī)定風(fēng)險投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)滿2年以上的,才可以享受應(yīng)納稅所得抵扣。因此,鮮明的政策信號有力地引導(dǎo)了風(fēng)險投資企業(yè)減少短期投資,增加中長期投資,從而使得創(chuàng)業(yè)投資企業(yè)持股不足1年的風(fēng)險投資退出案例迅速下降到7.56%數(shù)據(jù)來源:《中國創(chuàng)業(yè)投資行業(yè)發(fā)展報(bào)告2011》。。但是,2008年以后,隨著中小企業(yè)板、創(chuàng)業(yè)板等多層次資本市場的發(fā)展和推出,持股不足1年風(fēng)險投資退出案例占比開始持續(xù)提高。

(4)風(fēng)險資本的相對集中和增值服務(wù)矛盾。近年來,風(fēng)險投資更多地集中在個別和少數(shù)機(jī)構(gòu)手中,每個風(fēng)險投資家所掌握的資金越來越多。處于早期投資階段的風(fēng)險企業(yè)只需要較少的資金就能達(dá)到他們的目標(biāo),早期投資的特點(diǎn)是人員密集型而非資本密集型,此時對人員和團(tuán)隊(duì)的要求很高,需要投資者更多的幫助他們建立管理隊(duì)伍,進(jìn)行管理咨詢,此時他們的目標(biāo)不是贏利,而是尋找一種適合的商業(yè)模式。(下轉(zhuǎn)P93)