“稅”檢驗出的藝術品市場亂象

2012-04-29 00:44:03

收藏·拍賣 2012年7期

2012年國內的藝術品市場在忐忑不安地想著法子面對金融環境及調整期即將給市場帶來的沖擊時,一場進口藝術品關稅的“查稅”風波在無聲無息中突然席卷。在這場風波中,不少國內藝術品行業的巨鱷墮馬,市場風聲鶴唳,“稅”立馬成了敏感字眼,人部分人可謂談“稅”色變。隨著“查稅”風波的愈演愈烈,由“稅”所引發的藝術品市場亂象不但越來越引人注目,也起了人們對去年新華社爆出國內藝術品拍行納稅總額與成交總額差距甚遠等因“稅”面起的負面記憶。“稅”對于火爆得不行的藝術品市場而言,顯然是塊無情的驗金石。

亂象一:“查稅”風波絆倒藝術基金、信托巨頭

震驚藝術行業內外的“查稅”風波起因是4月初,海關查獲一批偷稅漏稅而且貼有蘇富比標簽的入境藝術品。剛剛降低藝術品進口關稅的政府部門顯然沒有善罷甘休,隨即找到了國內的藝術品運輸公司,順藤摸瓜地請蘇富比內地辦事處人員協查,接著佳士得內地相關工作人員也被邀協查。然后,陸續發生的便是4月6日,IFAS藝術運輸公司的高層被監控。IFAS是上海當代藝術博覽會當年的指定運輸商,也是很多中國藏家購買藝術品的首選運輸公司,據傳被扣下的還包括尤倫斯基金會的藏品,因為這個公司一直是UCCA(尤倫斯當代藝術中心)的指定運輸商。此外,北京諾亞藝術品運輸公司的負責人和部門經理被海關請去協助調查,而諾亞藝術品運輸公司是很多國內藏家在海外購買作品,特別是在拍賣會上購買作品首選的運輸公司。緊接著,便轉來某大型金融機構藝術品負責人、藝術品經紀人伍勁因藝術品逃稅金額巨大傳被拘留,收藏家余德耀助理則證實余已被協查,上海一大收藏家在接受海關調查后表示悉數補交稅款等消息。隨著事態發展,最讓業界震動的便是被拘藝術界大佬的人數不斷擴大,除藝術經紀人伍勁、某金融機構藝術收藏負責人外,農行第一副行長楊琨、4.3億元天價《砥柱銘》買家藍色港灣的老板王耀輝被警方請去協助調查,北京邦文當代藝術投資董事長黃宇杰、民生品牌總經理何炬星因藝術品違規被拘留等。

多年來,國內涉及進口藝術品交易的畫廊、拍賣行、國際運輸公司、經紀人,以及含銷售行為的展覽會往往各顯神通,以不同方法避稅或減少納稅額。不料一場來勢洶洶的“查稅”風波無情地捅破行業內人士彼此心照不宣的行業“潛規則”,而相關部門更是乘勝追擊,延續風波,直搗近兩年突然攜帶大量“熱錢”進入藝術品市場的企業、藝術品基金、信托等背后的違規運作。在被稱為中國藝術品基金、信托發展元年的2010年中,各類金融機構、私人銀行、信托公司紛紛推出藝術品基金及信托產品。截至2011年末,國內近30家藝術品基金公司已發行成立了超過70只藝術品基金與信托,融資總計高達64億元,其中一些藝術品基金、信托的融資沒有投到相關藝術品市場,而輾轉進入了房地產等其他領域,藝術品基金及信托成為了某些企業和機構的圈錢游戲。事實上,何炬星、黃宇杰、于耀輝等藝術圈巨鱷被拘留及協杳,亦是和過去幾年藝術品投資公司與金融機構之司存關于藝術品投資產品的違規運作及涉嫌巨額逃稅相關。

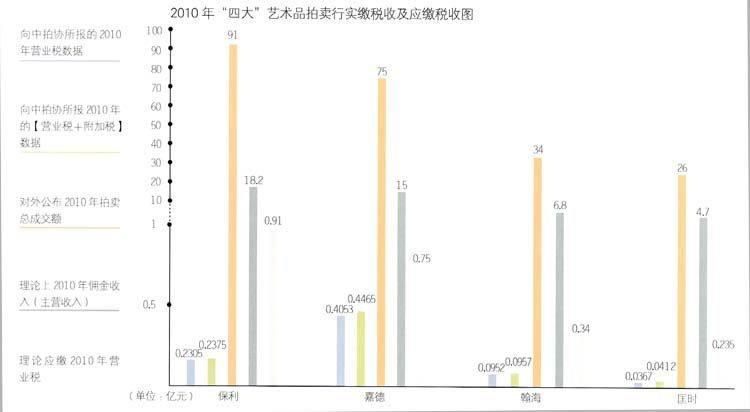

亂象二:繳稅報表揭穿拍行的虛假宣傳

2011年年初新華社的一篇報道披露中拍協統計的多家藝術品拍賣公司2010年所繳款的數據,再次引來社會對藝術品拍賣市場高成交額普遍質疑。報道指出保利、嘉德、翰海、匡時四家拍賣公司向中拍協所報的2010年營業稅數據顯示出四公司的實際主營收入與據其對外公布成交額推算的傭金收入嚴重背離。(見圖表)

不少業內人直言應納稅額與實際納稅額的高額落差,只能表明國內藝術品拍賣行要不然是虛假宣傳問題嚴重,要不然就是偷稅漏稅問題嚴重。從另一角度來看,拍賣行之所以虛假宣傳不真實的高額成交總額,是因為它們往往會給企業帶來現實的好處。成交率和成交額較高,無形中預示了拍賣企業的實力,會給企業今后征集拍品、舉行拍賣帶來便利。因為藏家都想把拍品送到業績好的拍賣企業,這樣不僅能賣出個好價錢,而且出手的幾率較高。顯然拍賣公司拍賣的是原創的、不可再生的文化,在僧多粥少的情況下,拍賣公司越多,惡意競爭、炒作就越甚。而目前國內的《文物法》、《拍賣法》以及工商和稅務法規,都沒有明文規定拍賣企業落槌價即要納稅,導致拍賣企業有空子可鉆可以虛報落槌價。雖然刷新拍賣紀錄的數據登在了報上,散播于世間,但等到要真金白銀納稅時,拍賣企業常常以錢沒到位、買家爽約等五花八門的借口推脫納稅的責任,當然不排除里面確有實情。因為根據中國拍賣行業協會《2010年中國文物藝術品拍賣統計公報》獲知,截至填報日(2011年4月30日),2010年度上千萬元的408件成交拍品中,只有237件拍品完成結算,結算率僅為58.09%。其余171件均未完全結算或未結算,涉及拍品貨款達55.55億元。但即便如此也不至于造成所公布應繳納稅與實際納稅數額的巨大差距。隨后就此事,去年6月10日中拍協發布了《中國文物藝術品拍賣企業自律公約》以規范藝術品拍賣市場,其中特別是針對文物藝術品拍賣行出現較多的“虛假鑒定”、“濫收費”以及濫用《拍賣法》瑕疵不擔保條款等不誠信行為制定專門的措施,要求公約成員單位“不于拍賣前向委托人收取任何費用”以及“承諾在接受委托時按照嚴格的程序審鑒委托拍賣標的,并與委托人約定拍品爭議處理程序。如買受人對競得標的提出異議,積極協助買受人與委托人協商解決”。

亂象三:難以監管的偷稅漏稅

除了上述行業因納稅額而被揭示的藝術品市場亂象外。藝術品市場的不規范導致在繳納稅收方面事實上是長期處于個不透明、難以監管、偷稅漏稅嚴重的境況。以繳納個人所得稅為例,根據我國稅法相關規定,藝術家出售自己的作品,同演員參與演出一樣,應按“勞務報酬所得”依法納稅,而稅率則按照應納稅額的不同分為20%至4070不等。然而,自2006年我國實行年收入在12萬元以上需自行申報納稅以來,就鮮有藝術家去稅務所申報個稅。另一方面,國內藝術品購買者和藏家在購買藝術品時,往往喜歡選擇避開畫廊、藝術品經紀機構,更愿意私下與藝術家交易,因為會比市價優惠,當然一般也不存在版權登記和成交記錄,繳稅之事便無從談起。畫廊及藝術品經濟公司方面,除了存在部分無證經營外,由于所代理的藝術家作品也無法提供相關發票作為抵扣成本的依據,也導致大部分畫廊、藝術品經濟公司在面臨經營的重壓下只能各想奇招躲避納稅。顯然,在藝術品交易中間缺乏了若干個監督性的鏈條,比如經紀公司的專業資格及監控、藝術品交易的版權登記,以及藝術品真假難辨等,都在一定程度上致國家的藝術品稅收監管乏力。

一次偷漏進口關稅的查辦圈住了一群背后操作藝術品市場大筆融資資金的高手,絆倒了近年來藝術品基金、信托的幾大巨頭,寥寥的幾個繳稅數據,一針見血地刺破了一堆藝術品拍賣行業制造出來虛假泡沫。顯然,“稅”對于進入經濟化的藝術品市場是塊無情的驗金石。它與市場的關系亦相輔相成,市場的不規范、偷稅漏稅現象嚴重的原因也反映出國內藝術品市場沒有健全的合理條例規范可循,而現有的一些稅收政策及條例亦有不少與市場現實發展狀況相背離的地方。正如國家文化部文化市場司副司長庹祖海所說:國家在起草和推進《藝術品市場管理條例、的過程中,應該進一步和財政稅收等部門進行溝通,在包括對進出口的稅收以及畫廊畫店的稅收,其他藝術品交易的稅收方面應從促進文化大發展大繁榮的角度,從發育藝術品市場和規范藝術品市場的角度,使稅收能夠為我們的經濟文化服好務。

中國文化藝術相關條例年表

1993年

1993年12月13日中華人民共和國國務院令第134號發布《中華人民共和國增值稅暫行條例》,規定在中華人民共和國境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人為增值稅的納稅義務人,應條例繳納增值稅,法定稅率為17%和13%。其中將古舊圖書列入免征增值稅項目。條例第十二條要求對小規模納稅人銷售貨物或者應稅勞務的征收率為6%。

1994年

1994年國家稅務總局發布的《關于印發(征收個人所得稅若干問題的規定)的通知》(國稅發[1994]89號)規定中第五條關于拍賣文稿所得的征稅問題:作者將自己的文字作品手稿原件或復印件公開拍賣(競價)取得的所得,應按特許權使用費所得項目征收個人所得稅。作者將自己的文字作品手稿原件或復印件拍賣取得的所得,應以其轉讓收入額減除800元(轉讓收入額4000元以下)或者20%(轉讓收入額4000元以上)后的余額為應納稅所得額,按照“特許權使用費”所得項目適用20%稅率繳納個人所得稅。由此,國家開始對上拍拍品有了明確征收個人所得稅的納稅條例。

1997年

1997年國家稅務總局發布《國家稅務總局關于書畫作品古玩等拍賣收入征收個人所得稅問題的通知》(國稅發[1997]154號)對關于書畫作品、古玩等的拍賣收入征收個人所得稅問題給予統一明確一個人將書畫作品,古玩等公開拍賣取得的收入減除其財產原值和合理費用后的余額,按“財產轉讓所得”項目計征個人所得稅。其財產原值確定方法為:能提供完整,準確的財產原值憑證的,以憑證上注明的價格為其財產原值;不能提供完整,準確的財產原值憑證的,由主管稅務機關核定或由主管稅務機關認可的機構所評估的價格確定。稅款由拍賣單位負責代扣代繳。

1999年

1999年3月11日國家稅務總局發布《國家稅務總局關于拍賣行取得的拍賣收入征收增值稅、營業稅有關問題的通知》(國稅發[1999]40號)明確統一拍賣行的增值稅、營

業稅政策:

1.對拍賣行受托拍賣增值稅應稅貨物,向買方收取的全部價款和價外費用,應當按照4%的征收率征收增值稅。拍賣貨物屬免稅貨物范圍的,經拍賣行所在地縣級主管稅務機關批準,可以免征增值稅。2.對拍賣行向委托方收取的手續費征收營業稅。

《中華人民共和國公益事業捐贈法》由中華人民共和國第九屆全國人民代表大會常務委員會第十次會議于1999年6月28日通過,并自1999年9月1日起施行。《中華人民共和國公益事業捐贈法》中包含了捐贈文物和藝術品的行為,并有對個人或企業對公益事業捐贈文物和藝術品相關的減稅規定。該法第二十五條規定,自然人和個體工商戶依照本法的規定捐贈財產用于公益事業,依照法律、行政法規的規定享受個人所得稅方面的優惠。

2006年

2006年國務院辦公廳轉發財政部中宣部《關于進步支持文化事業發展若干經濟政策的通知》中提到:“社會力量通過國家批準成立的非營利性的公益組織或國家機關對宣傳文化事業的公益性捐贈,經稅務機關審核后,納稅人繳納企業所得稅時,在年度應納稅所得額10%以內的部分,可在計算應納稅所得額時予以扣除;納稅人繳納個人所得稅時,捐贈額未超過納稅人申報的應納稅所得額30%的部分,可從其應納稅所得額中扣除。”

2007年

2007年4月4日國家稅務總局發布《國家稅務總局關于加強和規范個人取得拍賣收入征收個人所得稅有關問題的通知》(國稅發[2007]38號)對于個人通過拍賣市場拍賣各種財產(包括字畫、瓷器、玉器、珠寶、郵品、錢幣、吉籍、古董等物品)的所得征收個人所得稅有關規定為

增強可操作性,進步細化,完善規范。通知規定個人取得拍賣收入,根據不同情況按“特許權使用費”所得項目適用稅率及“財產轉讓所得”項目適用稅率繳納個人所得稅,稅率均為20%。納稅人如不能提供合法、完整,準確的財產原值憑證,不能正確計算財產原值的,按轉讓收入額的3%征收率計算繳納個人所得稅;拍賣品為經文物部門認定是海外回流文物的,按轉讓收入額的2%征收率計算繳納個人所得稅。個人財產拍賣所得應納的個人所得稅稅款,由拍賣單位負責代扣代繳,并按規定向拍賣單位所存地主管稅務機關辦理納稅申報。該通知自2007年5月1日起執行。《國家稅務總局關于書畫作品、古玩等拍賣收入征收個人所得稅有關問題的通知》(國稅發[1997]154號)同時廢止。

2008年

2008年11月5日中華人民共和國國務院令第538號發布國務院第34次常務會議修訂通過的《中華人民共和國增值稅暫行條例》,自2009年1月1日起施行。其中第十二條將原來1993年制定的小規模納稅人增值稅征收率6%降至3%。也就是說對于全年銷售額存80萬以下的畫廊,按照小規模商業企業繳納3%的增值稅,對于全年銷售額在B0萬以上的畫廊,則需繳納17%的增值稅。

2011年

2011年12月9日國務院關稅稅則委員會發布《國務院關稅稅則委員會關于2012年關稅實施方案的通知》(稅委會[2011]27號),其中規定自2012年起,將油畫、粉畫及其他手繪畫原件:雕版畫、印制畫、石印畫的原本:各種材料制的雕塑品原件的進口關稅最惠國稅率由12%降至6%(暫行1年)。