農村資金互助社內部制度設計與評價

2012-04-29 00:44:03易俊

經濟與管理 2012年5期

易俊

摘要:從農村資金互助社的比較優勢出發,設計了農村資金互助社內部制度框架,包含五方面:“三會”制度、共同紐帶制度、連帶責任制度、問責制度以及財務和管理者制度。就目前來看,很多農村資金互助社都存在著社員參與度低、缺乏民主管理等問題,這在很大程度上是由政府的不恰當干預造成的。因此,規范農村資金互助社的內部制度需要政府更好地定位自身角色。

關鍵詞:農村資金互助社;內部制度框架;共同紐帶;問責制度

中圖分類號:F830.61 文獻標識碼:A 文章編號:1003-3890(2012)05-0026-03

一、引言

為改善農村融資狀況,自2006年我國啟動了新一輪農村金融體制改革,農村資金互助社在全國得以推廣和發展。目前,農村資金互助社發展雖取得了一定的成就,但存在資金不足、發展緩慢以及不規范運營等問題。農村資金互助社內部治理和內控制度的不完善是主要原因之一(王葦航,2008[1];韋良舉,2008[2]),其運營缺乏指導性的內部制度框架,研究農村資金互助社內部制度設計對其發展具有重要意義。

農村資金互助社的存在基礎是其在滿足農戶融資需求上具有的比較優勢(何廣文,2007[3]),因此一個合理的內部制度最重要的作用是能夠保證其比較優勢的發揮。這要求關于內部制度設計的研究需要從農村資金互助社的比較優勢入手進行系統分析。遺憾的是,國內相關研究(諸如王葦航,2008;耿仁波,2010夏英等,2010[4]-[5])對內部制度和比較優勢的關聯性考慮不夠。基于此,本文從農村資金互助社的比較優勢出發,提出了農村資金互助社有效發展的內部制度指導框架,并根據江蘇某社的案例對我國農村資金互助社內部制度情況進行了評價考察,以期能夠從內部制度上促進其健康持續發展。

二、農村資金互助社的比較優勢

農村資金互助社的比較優勢表現為三點:第一,信息優勢。相對于傳統商業銀行,農村資金互助社建立在合作互助的原則之上,使本地機構,管理層和社員對其更加熟悉,所以能夠獲得更準確的信息來做出放貸決策。第二,共同監督優勢。農村資金互助社采用聯保貸款,可以通過連帶責任機制形成共同監督激勵來減少信貸違約風險。首先,愿意承擔連帶責任的聯保人對于貸款者的特性,比如收入、人品以及資產狀況等情況比較了解,信息更加充分;其次,由于需要承擔連帶責任,內部監督也更有效。第三,交易成本優勢。農村資金互助社是在本地范圍內提供金融中介服務的,而商業銀行一般是在城市或是中心地區。如果社員在當地就可以獲得金融服務,那么將節省社員交通等方面的交易成本。另外從集體貸款角度分析,農村資金互助社不僅可以降低外部放貸者的交易成本(如提供金融服務以及控制風險的成本),也能夠通過改善社員議價地位來降低其獲得貸款的成本。

上述優勢一方面有效克服了小農經濟與現代市場之間的體制不對稱及銀行與農戶之間的信息不對稱;另一方面能解決農民缺乏有效抵押物的困境(王葦航,2008),使得農村資金互助社能夠在滿足農戶金融需求上發揮作用,這也是其存在的基礎。

三、農村資金互助社內部制度設計

農村資金互助社內部制度設計的目標就是要保證其制度優勢的發揮,農村資金互助社的內部制度框架包括五個方面:

1. “三會”制度。農村資金互助社比較優勢發揮的前提條件是社員積極參與,即保證合作民主原則。因此,農村資金互助社需要建立“三會”(社員大會、理事會和監事會)制度,社員(代表)大會選舉理事會和監事會的成員,理事會負責資金互助社的日常經營運作,監事會對理事會的相關活動進行監督。

2. 共同紐帶(common bond)制度。為保證農村資金互助社的信息優勢,應確保社員之間相互熟悉,具有共同紐帶。我國農村資金互助社主要以地區屬性為共同紐帶,認為同地區的人之間更易相互來往,互通信息。地區范圍越大,則信息優勢越弱。農村資金互助社應該具備這種共同紐帶,地區范圍要以保證其獲取信息優勢為限。

3. 連帶責任制度。農村資金互助社共同監督優勢的發揮需要兩個條件:一是連帶責任激勵,即農村資金互助社的任何逾期貸款,其他社員也要承擔全部或部分責任,這樣才能形成共同監督的激勵。二是對連帶責任的嚴格執行,即當某個社員違約發生后,要能夠迅速向聯保人追償。這就要求貸款制度應具備兩點:(1)采用連帶責任發放貸款;(2)違約時對聯保人嚴格追償。

4. 問責制度。在連帶責任的風險分擔制度下,農村資金互助社一個貸款社員的違約損失將分攤給聯保社員。此時,個體違約的集體成本將超過其個人成本。在缺乏有效的問責機制的情況下可能導致更高的違約發生率,因為這將會被其他社員模仿,并且導致無人愿意擔當聯保人,最終可能導致機構破產。因此,農村資金互助社必須要建立嚴格的問責機制。

5. 財務和管理者制度。農村資金互助社需要建立良好的財務制度,基本要求是完備的會計賬本,并能夠完整準確地記錄日常的每一筆業務。管理者需要具備經營管理能力,應該具有一定的文化水平和從業經驗。

四、江蘇某社的實例分析

為評價農村資金互助社目前內部制度狀況,本文選取江蘇某社進行案例考察。案例社成立于2007年8月,地處蘇中某鎮,經濟發展水平較蘇南差、較蘇北強,可以代表江蘇省的平均水平。該社采用政府推動與農民自發的方式成立,是目前農村資金互助社發起最普遍的形式。所以,該案例社具有一定代表性。案例考察對該社所在地區的農戶進行了抽樣調查。總共得到有效農戶問卷158份,其中社員53份。

截至2010年末,案例社發展狀況不夠理想,突出表現在兩點:第一,社員人數增長緩慢,認可度不高。社員總數從建立時的75名增長至206名,但是相較當地41 400的總人口數,入社比例極低;另外在調查的105戶非社員中,只有34.3%的農戶聽說過案例社,并且這部分農戶都不愿意入社。第二,貸款覆蓋率低。貸款總額從68.5萬元增長至210.61萬元,但是獲得貸款社員比例卻一直沒有增加,只有30%左右。上述問題是否與其內部制度相關?即它的內部制度是否發揮了資金互助的優勢呢?下面將按根據第三部分的內部制度框架對案例社進行考察。

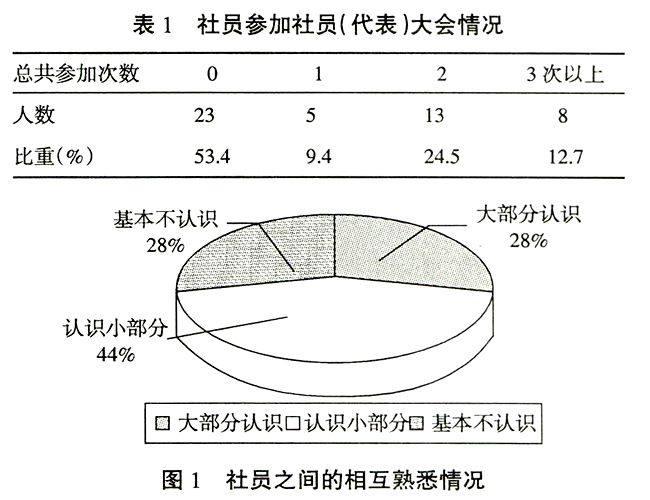

1. “三會”制度。案例社建有“三會”制度,但是有其形而無其質。首先,案例社雖然能夠定期召開社員(代表)大會,但是社員參與率不高(見表1),社員對案例社事務的關心不夠(超過一半社員表示不關心案例社貸款對象)。其次,案例社的理事會不是社員選舉產生的,而是由農經站這些主要發起人自己擔任的。最后,監事會人員不具有獨立性,甚至和理事會人員存在重疊,并且不具備監管知識,監事會形同虛設,沒有發揮監督作用。這些都說明案例社沒有做到民主管理、社員參與,因此不能很好地發揮合作互助的優勢。

2. 共同紐帶制度。案例社入社要求是其戶口所在地或經常居住地(本地有固定住所且居住滿3年)在該鎮內,這種入社制度是以鎮作為共同紐帶。調查結果顯示(見圖1),有44%的被調查社員表示他們認識小部分的社員,另外各有28%的被調查社員回答他們認識大部分社員和基本不認識社員,表明案例社熟悉程度一般。并且管理者與社員之間缺乏互動,相互間也不熟悉。表明案例社的共同紐帶制度存在問題,鎮的范圍不能很好保證農村資金互助社獲取信息優勢。

3. 連帶責任制度。案例社沒有完全采用連帶責任方式發放貸款,而是采用“雙擔保模式”,貸款者除了可以選擇某個社員作為擔保人外,也可以選擇外部有信譽和能力的非社員作為擔保人。該貸款方式在簡化貸款程序上有一定作用,但是如果選擇外部擔保人,就可能削弱案例社社員間的共同監督優勢,因為其他社員無需為該筆貸款承擔連帶責任,也就失去了共同監督激勵。事實上,案例社共同監督機制幾近失效。當詢問社員對其他社員將貸款亂花行為的反應時,即使在知道該社員極有可能無法償還的情況下,仍只有28名(52.83%)社員選擇向案例社報告,沒有1名社員選擇自己干預。

當發生貸款違約時,案例社對擔保人實行了嚴格追償。案例社從2007年開展經營活動以來,總共發生5筆逾期貸款,這5筆逾期貸款中轉換為違約貸款的已全部向擔保人追償。所以,案例社在對擔保人追償上表現良好,但是沒有完全采用連帶責任方式發放貸款,對社員間的共同監督缺乏足夠激勵。

4. 問責制度。問責制度最基本的原則就是將社員目前的違約行為與未來貸款的可能性聯系起來。案例社的問責機制嚴格有效。社員貸款違約后,如果查明是主觀原因,將被要求退股,剝奪其社員資格。這種嚴格的問責機制不僅能夠有效懲罰惡意違約,而且也能夠有效防止道德風險和逆向選擇。

5. 財務和管理者制度。案例社的財務系統表現良好:有正確的會計賬目設置,配備了專門財務人員,調查中查看的賬本記錄詳實,比較規范。在管理者的勝任能力方面,管理者主要是理事會的成員。理事長是本科學歷,其余理事也都是高中以上的文化程度,說明管理者的文化程度較高。案例社的管理者主要都是農經站的工作人員,沒有金融行業相關的從業經驗,從業經驗相對不足。

五、結論

本文以農村資金互助社的比較優勢為基礎,從分析發揮其比較優勢的條件入手,設計了包含五個方面的內部制度框架:有效的“三會”制度、獲取信息優勢的共同紐帶制度、保證共同監督的連帶責任制度、防范道德風險和逆向選擇的嚴格問責制度、規范的財務和管理者制度。根據上述內部制度框架,以江蘇某社作為案例考察了當前農村資金互助社內部制度情況。結果表明:案例社內部制度不夠規范,突出表現在“三會”制度虛置、社員參與度低、信息優勢和共同監督優勢沒有得到有效發揮,這些不規范導致案例社發展狀況的不理想。

本文的現實意義表現在:一方面,對于農村資金互助社而言,可以根據上述內部制度框架來規范內部制度,促進自身發展;另一方面,可以為政府更好定位自身角色提供參考。案例考察反映出的社員參與度低、缺乏民主管理,從而制約合作金融比較優勢發揮的問題普遍存在于很多農村資金互助社中。究其原因,政府在農村資金互助社發起上擔當的主要角色有著不容忽視的影響。很多農村資金互助社是在政府主導下成立的,是一種“自上而下”的形式。這種形式可能帶來政府不恰當的干預,以及對社員參與管理的排斥,政府應該主要以向合作金融組織提供教育審計等相關的服務為己任。因此,規范農村資金互助社的內部制度需要政府更好地定位自身角色。

參考文獻:

[1]王葦航.關于發展農村資金互助合作組織的思考[J].農業經濟問題,2008,(8):61-65.

[2]韋良舉.稱多縣清水河鎮富民農村資金互助社經營情況的調查[J].青海金融,2008,(7):37-38.

[3]何廣文.農村資金互助合作機制及其績效闡釋[J].金融理論與實踐,2007,(4):3-8.

[4]夏英,宋彥峰,濮夢琪.以農民專業合作社為基礎的資金互助制度分析[J].農業經濟問題,2010,(4):29-33.

[5]耿仁波.農村資金互助組織解決農村金融供需矛盾的可行性研究[J].哈爾濱商業大學學報(社會科學版),2010,(5):59-64.

責任編輯、校對:關 華