利率調整對股票價格的影響實證研究

2012-06-25 02:11:26□文/張彬

合作經濟與科技 2012年15期

□文/張 彬

(安徽財經大學工商管理學院 安徽·蚌埠)

一、利率與股票價格的關系

(一)利率水平的變動情況。近年來,我國在宏觀調控過程中,不斷使用利率政策作為工具。由于通脹水平不斷變化,實際利率的走勢與名義利率的走勢呈現很大的差別。以CPI代表通貨膨脹水平,對名義利率進行調整。調整后的結果顯示,我國近年出現了三次負利率水平階段。第一階段是2003年第4季度至2005年第1季度共計6個季度的時間,最高負利率水平出現在2004年第3季度,負利率水平達到3.29%;第二階段是2007年2月至2008年10月共計12個月的時間,最高負利率水平出現在2008年2~4月,負利率水平達到4.5%;第三階段是2010年2月至今,負利率持續階段仍在發展,負利率水平逐步提高,11月份為2.6%。

(二)利率對股票價格的影響。實際利率與股票價格呈現負相關關系,且有一定的滯后性。從理論上講,股票現值等于按利率貼現的預期未來收益流量,利率下降,股票預期未來收益的現值提高,從而股票價格上升。由于股票價格是企業未來收益的貼現,利率下降一方面減輕了企業融資成本,預期利潤率上升;另一方面利率下降也使貼現率降低,兩方面作用導致利率與股票價格成反方向變動。

二、實證分析

本文利用1999~2010年利率與股價的季度數據進行研究,在進行實證分析之前對利率與股價的原始數據進行一定的整理。

(一)數據來源

1、實際利率(RATEt)。由于在大部分市場發達國家采取國債利率作為金融市場利率。但在我國國債市場總體規模較小,不足以代表市場利率,故在本文中我們利用央行7天同業拆借利率(rt)作為市場利率,而這種做法在唐齊鳴和熊潔敏(2009)的研究中被采用。減去通貨膨脹率為實際利率,可以表述為:RATEt=rt-πt。

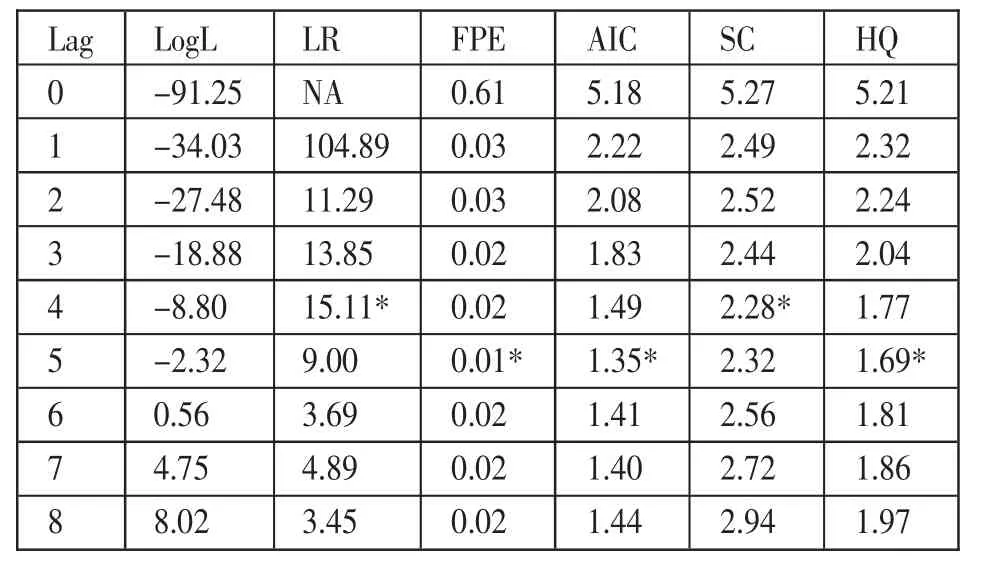

表1 滯后階數的選擇

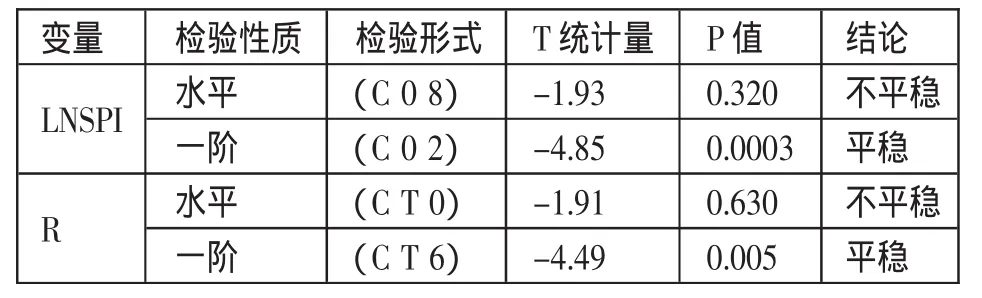

表2 各變量的單位根檢驗

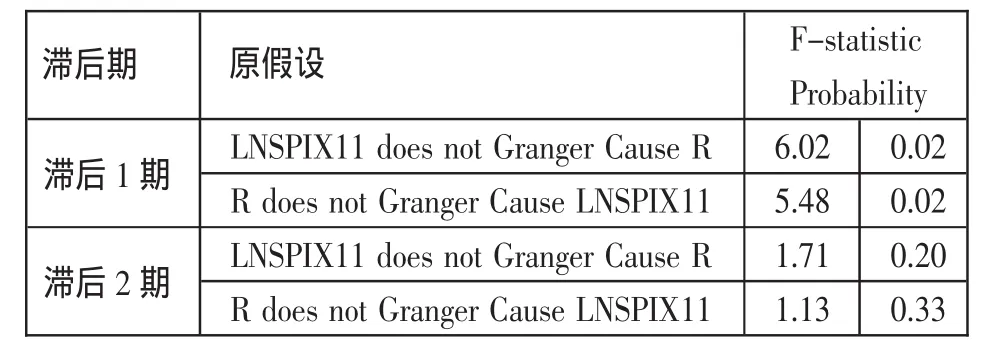

表3 格蘭杰因果分析結果

2、股票市場價格指數(S P I)。股票市場價格指數包括上證綜合指數與深證綜合指數,這里我們選取上證綜指季末收盤值代表股票價格,除以同期定基CPI得到實際股價。在此基礎上進行對數處理。(利率指標數據來源于中國人民銀行官方網站,股價數據來自于銳思數據庫)

(二)滯后階數的確定。在VAR模型簡化式中,Eviews6.0提供了似然比檢驗統計量(LR)、最終預測誤差(FPE)、AIC信息準則、SC信息準則和HQ信息準則的結果,見表1。可以看到,有超過一半的準則選出來的滯后階數為5階,因此我們將該VAR模型的滯后階數定義為5階。(表 1)

(三)單位根檢驗。由表2我們可以看出,模型中的各變量的原序列都接受原假設,為非平穩序列。在進行一階差分之后,都為平穩序列,即一階單整。(表2)

(四)格蘭杰因果檢驗。從表3中可以看出,在滯后一期的情況下,利率調整是股票價格變化的原因,股票價格也是利率變化的原因,說明在短期內利率調整這一利率政策股票市場有著一定的影響,但在長期也逐漸被弱化。在滯后二期的情況下利率調整不是股票價格變化的原因,股票價格變化也不是利率調整的原因。(表3)

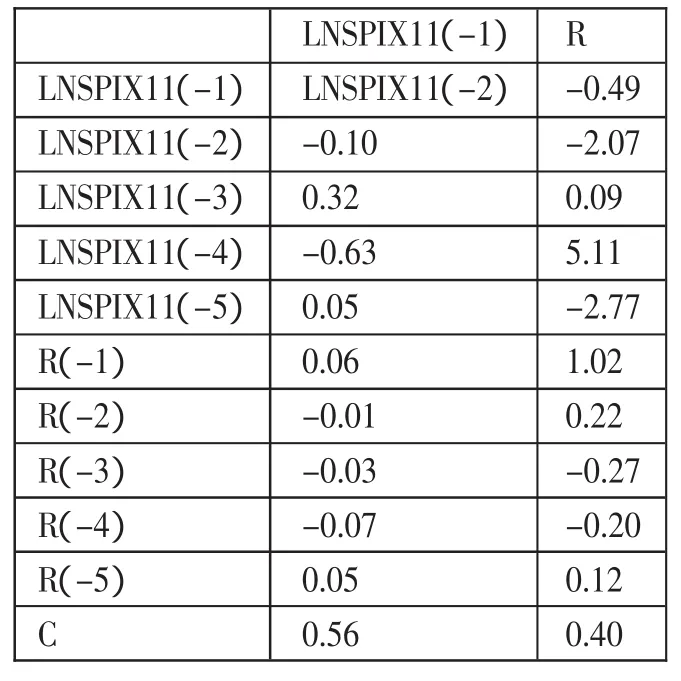

(五)V A R估計。(表4)由表 4可得,利率在滯后一期對股票價格具有顯著的正向影響,到滯后兩期的情況下利率對股票價格具有顯著的負向影響,利率每增加1個單位,股票價格減少0.01個單位,且隨著滯后期的增加,負向影響更加顯著。這說明利率對股票價格的負向影響具有滯后性。

表4 VAR估計結果

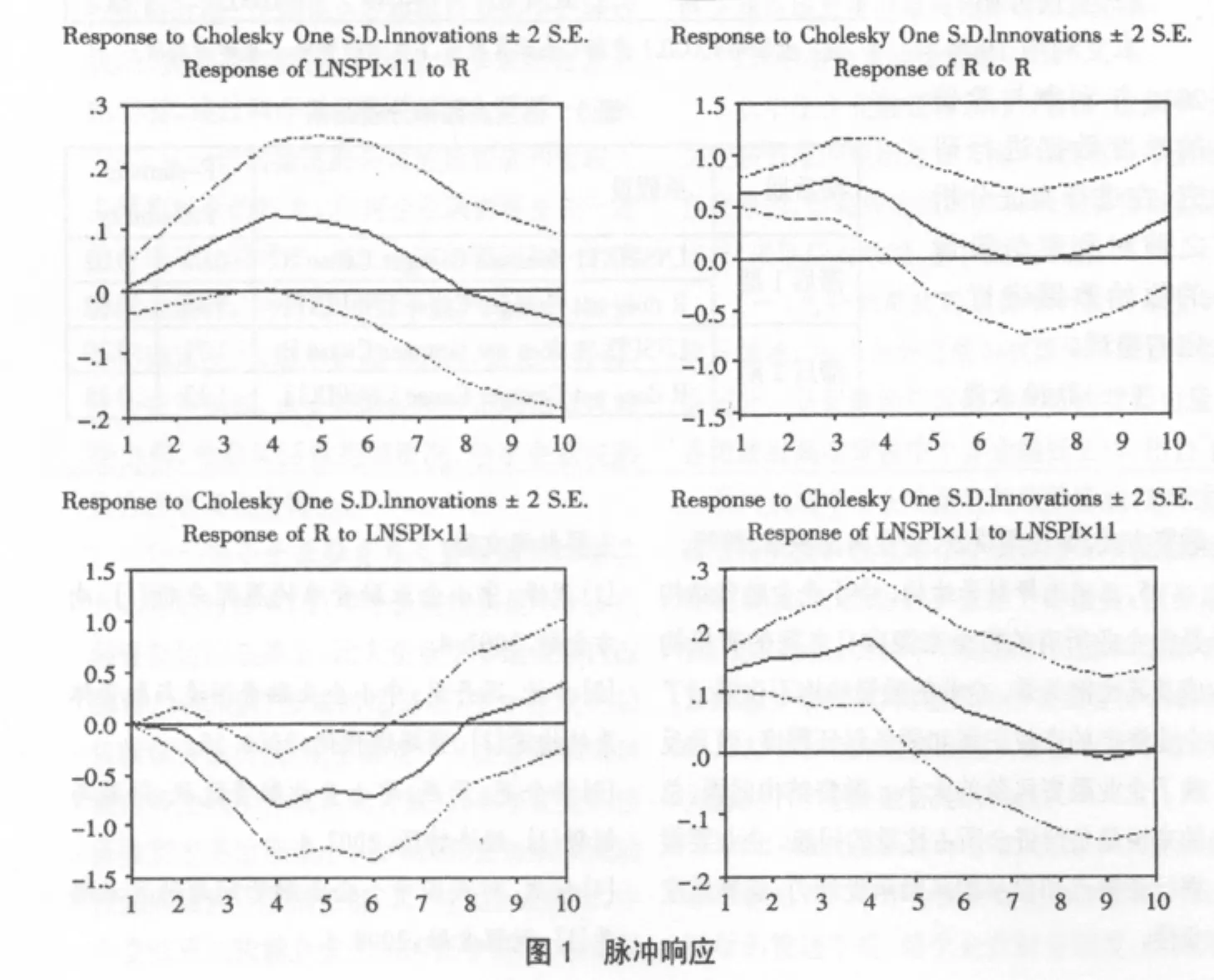

(六)脈沖響應。(圖1)在7天同業拆借利率的正向沖擊下(緊縮型利率政策),股價先出現正響應,股價的最大正響應出現在第四期為0.12,且正響應一直持續到第七期;在第八期出現負響應為-0.0017,且最大負響應出現在第十期為-0.049,這說明緊縮型利率政策對現階段股票價格的調節作用具有一定的滯后性,且負響應要小于正響應,說明利率的調節作用有限。

股票價格的一個標準方差結構的沖擊對利率產生了反向影響,利率出現負響應,且利率的負響應出現在第七期,最大負響應出現在第四期為0.82,正響應在第八期后出現單調遞增,產生了逆周期反映,說明利率對股價的變化比較敏感。但持續的時間并不長。

三、政策建議

提高利率政策有效性,緩解利率政策時滯問題。全球金融危機前夕,我國股票市場價格虛高問題極度嚴峻,急需調整股市過熱狀況并遏制市場中嚴重的投機行為。2006~2007年央行實施了多次利率政策操作,然而,多次上調存貸基準利率并未快速、有效地抑制股票價格的上漲趨勢,從時效性來說,利率政策效果不佳。時滯問題是利率政策的先天性障礙,不能根治,但可以通過有效方法加以控制,最重要的是增強中央銀行的獨立性。

[1]王軍波,鄧述慧,利率.成交量對股價波動的影響——G A R C H修正模型的應用[J].系統工程理論與實踐,1999.9.

[2]劉金全,崔暢,邵欣煒.股票價格與實際利率之間長期協整與短期影響關系的實證檢驗[J].預測,2002.5.

[3]羅健梅,劉煌.股票價格和利率相關關系的實證分析[J].成都紡織高等專科學校學報,2002.4.

[4]肖耿,李金迎,劉睿.實際利率與股票價格:實證分析與探討[J].金融理論與實踐,2009.7.

[5]陳祥國,汪蓉.利率對證券市場的影響及在滬市的實證.價格理論與實踐,2004.8.

[6]賈永言.關于股價、利率、匯率的研究[J].江西財經大學學報,1999.6.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

人大建設(2019年12期)2019-05-21 02:55:32

中國塑料(2016年3期)2016-06-15 20:30:00

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國火炬(2010年8期)2010-07-25 11:34:30