制造業上市公司業績實證研究

2012-07-04 04:56:38趙亞麗

合作經濟與科技 2012年8期

關鍵詞:結構

□文/趙亞麗

(廣東海洋大學寸金學院 廣東·湛江)

隨著現代公司制度的進一步發展,公司資本結構的研究成為我國眾多學者研究的熱點和焦點。本文以我國現實市場條件為背景,以制造業上市公司為研究對象,通過對公司資本結構的分析,探討公司業績與其資本結構之間的關系。

一、相關概念

學術界對資本結構認識不同,本文研究的資本結構是包括了流動債務的公司各種資本的構成及其比例關系;公司業績是指公司經營者合理配置公司內外各種資源,有效達成公司目標的程度或表現,在動態模型中具體選用的指標是公司獲利能力基本評價指標中的凈資產收益率,即凈利潤與平均凈資產的百分比。

二、我國制造業上市公司資本結構現狀

制造業上市公司在我國上市公司中占有70%的席位,資產負債率水平保持逐年增長的趨勢,尤其是經營狀況比較好的公司,采取了積極發展型運營方式,通過舉債來降低加權平均資金成本,提高公司市場價值。因此,現在再次研究我國的制造業上市公司資本結構與公司業績相關關系,是能夠得到新的結論的。

三、資本結構與公司業績實證分析

本文選取2004~2008年五年200家制造業上市公司的年終財務報表數據,以凈資產收益率和資產負債率為主要指標,結合其他指標研究公司資本結構和業績之間的相關關系,試圖檢驗出恰當的資本結構能夠取得最好的公司業績。

(一)數據來源。選取在深市、滬市上市的A股上市公司2004~2008年五年200家制造業上市公司的年終報表財務數據,剔除ST、PT公司。

表1 相關變量度量指標定義表

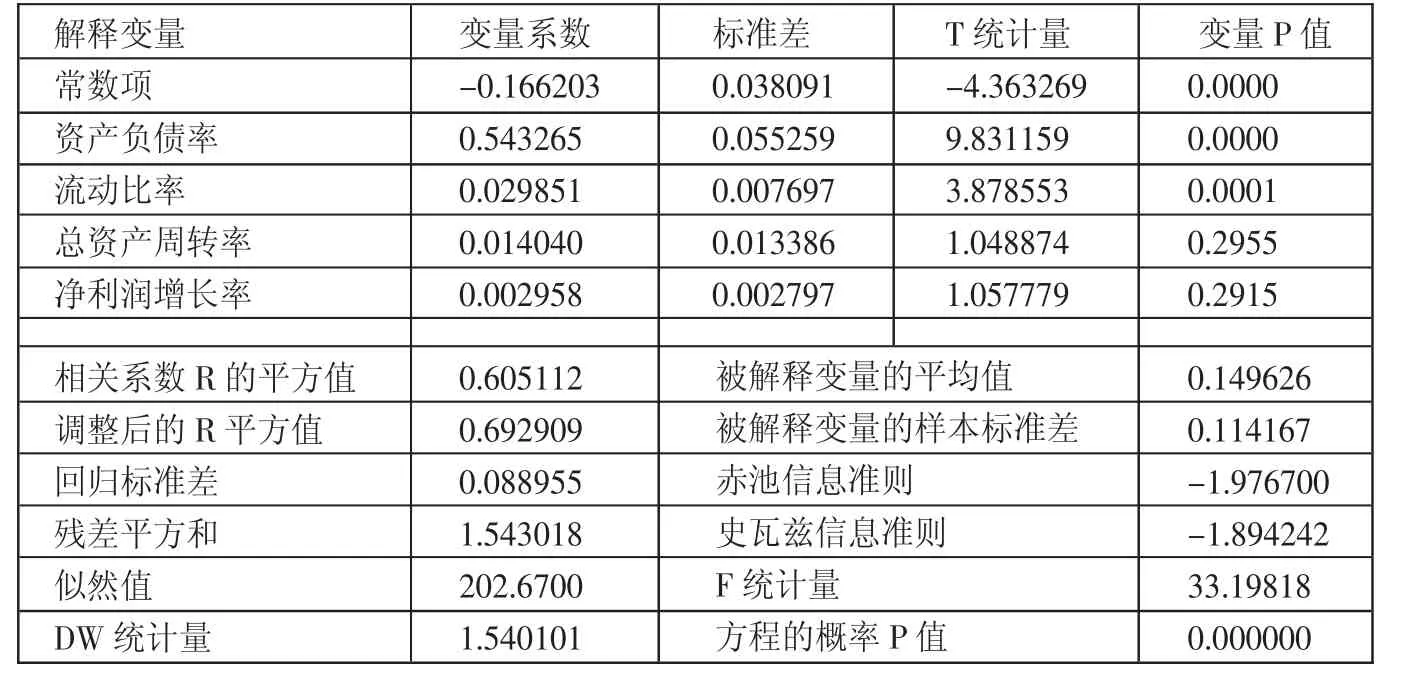

表2 2004年的回歸結果

(二)樣本選取(表1)

(三)多元線性回歸模型的構建

β 是回歸模型中的常數項,β1、β2、β3、β4代表回歸參數,i表示年數,D等于1代表資產負債率高于50%,D等于2代表資產負債率低于50%。

(四)回歸結果分析。(表2、表3)2004年的P值顯示在0.01的顯著性水平上各個解釋變量的整體影響是顯著的;F值33.198,那么各個解釋變量的整體影響也是顯著的;DW統計量顯示方程具有正相關關系;在0.01的顯著性水平,2004年的所有解釋變量均在選擇之列,它們都會對被解釋變量產生影響,模型設計合理;最后觀察回歸方程的系數,解釋變量與被解釋變量呈正方向變動;綜上所述,我國制造業上市公司2004年的資本結構與公司業績為正相關關系。對2005年、2006年和2007年的數據分析結果顯示,資本結構與公司業績同樣呈現出正相關關系。(表4)

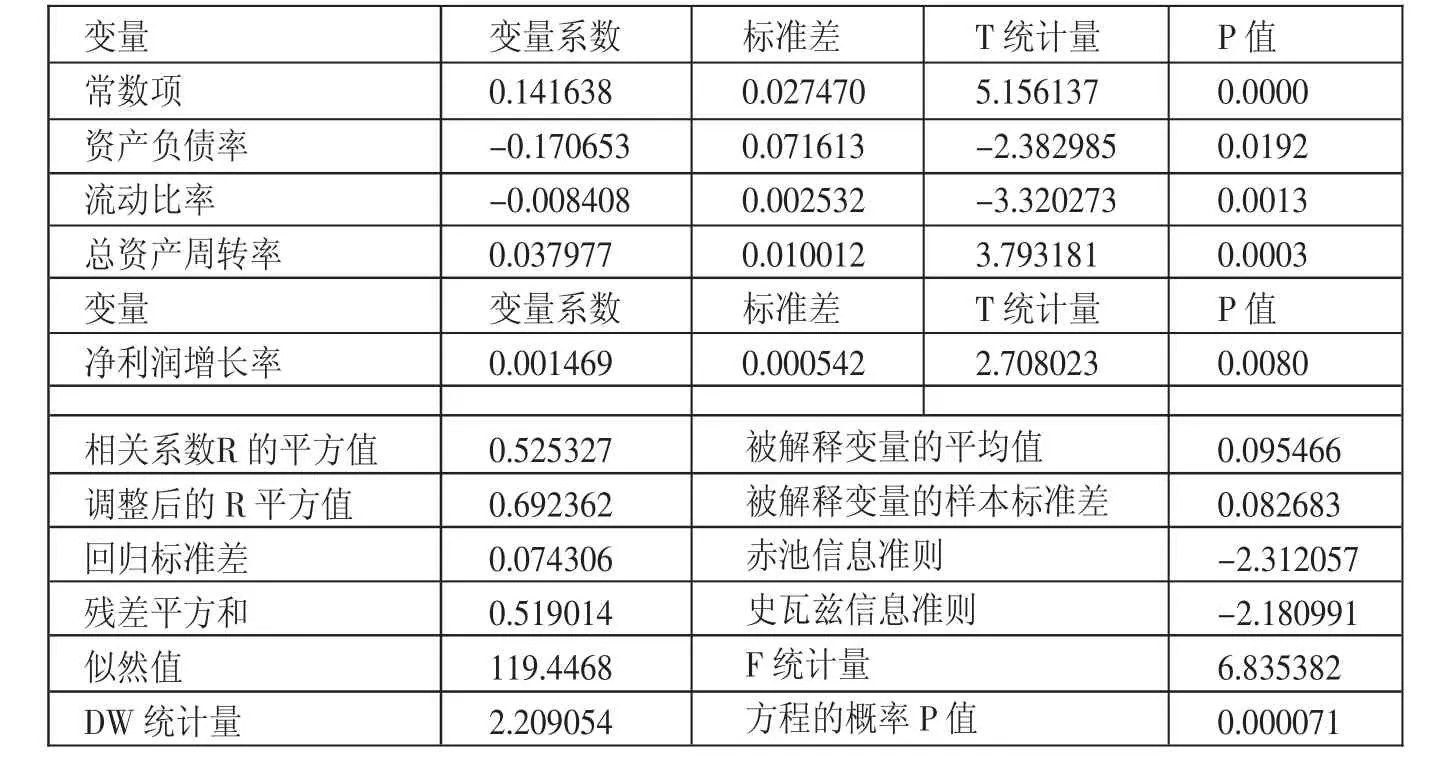

從結果可以看到,通過了顯著性檢驗;F值檢驗的整體顯著性不明顯;DW統計量說明方程具有負相關關系;T統計量看出所有變量可以選擇作為方程的解釋變量;但是,資產負債率和流動比率的系數為負值,資產負債率為-0.17遠大于其他變量的系數,說明其與凈資產收益率是反方向的變化趨勢,方程解釋變量的整體影響結果也是呈反方向變動的。因此,2008年資產負債率低于50%的制造業上市公司資本結構與公司業績呈弱負相關關系。(表 5)

表3 2005~2007年回歸分析結果匯總

表4 2008年資產負債率低于50%的回歸分析結果

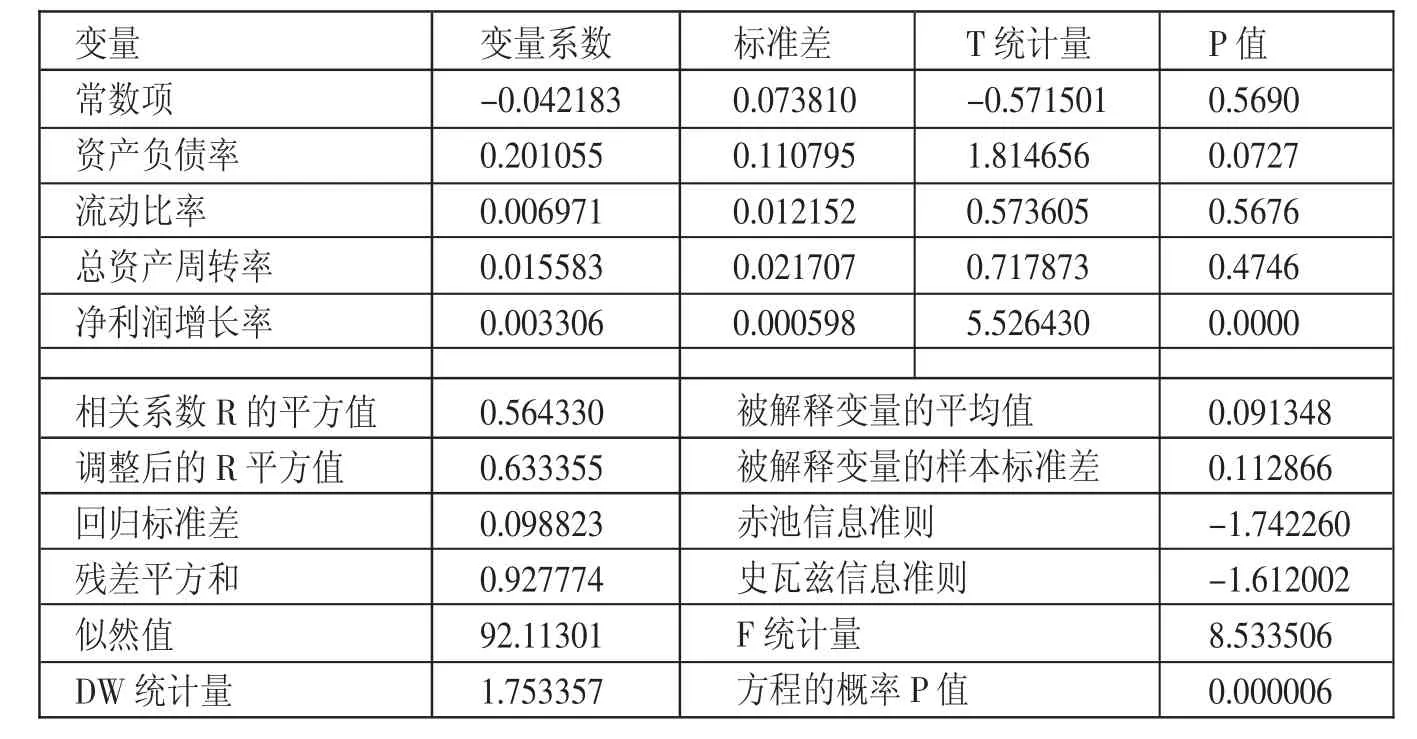

表5 2008年資產負債率高于50%的回歸分析結果

結果看出方程通過檢驗;F值的整體顯著性不明顯,DW統計量說明方程具有正相關關系;T統計量中有兩項流動比率和總資產周轉率都沒有超過1,其P值也比較大,分別為0.57和0.47,說明這兩項對凈資產收益率的影響不明顯。但是其他變量通過了檢驗,整體來看,2008年資產負債率高于50%的制造業上市公司其資產負債率與公司業績呈現弱正相關關系。2008年的數據出現兩種結果可能是經濟環境的影響。公司一般在利潤率高于利息率的情況下才偏好選擇債務融資,但是2008年的經濟局勢緊張,許多國家出現經濟危機,我國的上市公司也必然受到影響,跨國公司、出口型的外貿企業的影響更是巨大,政府對市場進行干預。本文的數據是從現實環境下隨機抽取,無法避免外界環境因素的干擾,外界環境因素又難以計量,無法將其量化到研究數據中去,因此造成結果偏差。

四、建議

公司的目的是追求利潤最大化,公司融資的本質是為實現自身目標而與相關融資主體交互作用的一種行為,資本結構是公司理財的最終目標。根據對我國制造業上市公司資本結構與公司業績相關關系的研究結論,公司在決策其資本結構時,可以通過分析自身因素調整公司的資產負債率、流動比率、總資產周轉率、凈利潤增長率來調整公司的凈資產收益率,從而優化資本結構提高公司業績。

[1]周首華.[美]楊濟華.當代西方財務管理.大連:東北財經大學出版社,1997.

[2]劉志彪.上市公司資本結構與業績研究——以長江三角洲地區上市公司為例[M].北京:中國財政經濟出版社,2004.

[3]楊亞達,王明虎.資本結構優化與資本運營[M].大連:東北財經大學出版社,2001.

[4]吳敬璉等.國有經濟的戰略性改組[M].北京中國發展出版社,1998.

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50