我國中央企業重組驅動的多元化與EVA研究

2012-07-19 03:16:32袁曉玲白天元李政大

華東經濟管理 2012年4期

袁曉玲,白天元,李政大

(西安交通大學 經濟與金融學院,陜西 西安 710061)

一、引 言

中央企業重組一直是國資委成立以來的重點工作,2003年國資委成立之初管理的央企數量為196家,2010年底央企總數減少為123家,“十二五”期間央企重組的目標是數量減少至30-50家①。橫向并購是央企重組的重要方式約占56.25%②,隨著重組加快,央企多元化呈上升趨勢:主業數量由2007年的戶均2.44類,增加到2009年的戶均2.75類③;央企控股177家上市公司反應主營業務集中度的Herfindahl指數,從2007年平均0.6197,下降到2009年的0.6025④。

2010年國資委開始對所屬中央企業實施EVA考核,EVA(Economic Value Added)是指從稅后凈營業利潤中扣除包括股權和債務的全部成本后所得,與比傳統會計指標相比,它能更加真實地反映企業的資本使用效率和價值創造能力[1](Stewart,1991)。EVA考核旨在引導央企轉變經營發展方式,提高資本使用效率。但是在央企重組背景下,EVA考核能實現其初衷嗎?多元化有助于改善EVA嗎?EVA考核對中央企業重組有哪些啟示?這是本文研究的出發點。

二、理論綜述與研究假設

(一)理論綜述

重組被規范定義為企業的一種戰略,旨在改變其業務組合或財務結構[2-3]。重組和并購既可以是同一產業內部的拓展,即橫向一體化,也可以是進入新的產業,即縱向一體化和多元化[4]。由于受到各級政府的干預控制,國有企業多是因為兼并、重組了與自己經營范圍不相關的企業進入多元化經營[5]。

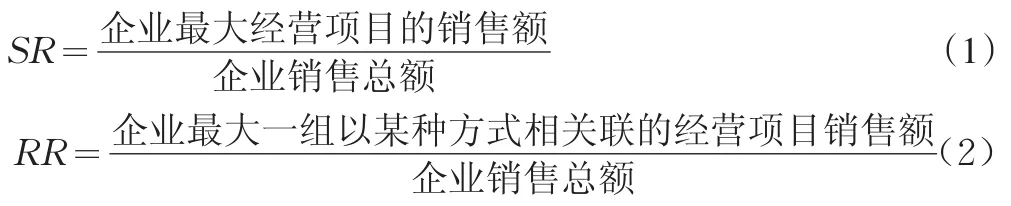

Ansoff(1957)首次提出多元化的概念[6],目前廣泛被接受的觀點是Dundas and Richardos(1980)提出的:多元化是區分市場并追求超過一個目標市場的經營行為[7]。常用的多元化分類方法是Rumelt相關性分類方法,該方法在Wrigley提出專業化率(Specialization Ratio)的基礎上,進一步提出了關聯比率(Related Ratio)的概念,分類方法如下:(1)單一型:SR≥0.95;(2)主導型:0.70≤SR<0.95;(3)相關多元化:SR<0.7;RR≥0.7;(4) 非相關多元化:SR<0.7;RR<0.7。這種分類方法區分了相關和非相關業務的不同,被大多學者所接受[8](Singh and Gu,1994)。本文亦沿用該分類方法。其中:

多元化對企業績效的影響,學者們進行了大量的研究,結果并不一致[9-16](Lang and Stulz,1994;Berger and Ofek,1995;Lins and Servaes,2002;Campa and Kedia,2002;朱江,1999;張翼等,2005;韋小柯,2007;黃山等,2008)。從現有的文獻中可以歸納出用來研究多元化績效的指標有會計指標(Singh and Gu,2004;張翼,2005)、股票收 益 指 標 (Comment and Jarrell, 1995; Lang and stuzl,1994)、金融指標 (Begre and Ofk,1995;Llody and Jahara,1995;李玲、趙瑜綱,1998)、超額價值指標(Givoyl and Hayn,1999)、全要素指標(Schoar,2002)。股票收益指標由于時間選擇不易把握而缺乏實用性,其他指標由于沒有考慮股東成本,無法反應股東真正收益,也無法體現股東投入產出價值,而這正是EVA的優勢。

綜上所述,第一,多元化與績效的研究中,以EVA為績效指標目前仍是空白;第二,國內現有研究大都以上市公司為研究對象,對作為國民經濟的“長子”、承載著經濟轉型重任的中央企業探討甚少;第三,專業化率、關聯比率對績效影響的研究幾乎沒有,謝獲寶、張駿飛[17](2007)對上市公司的專業化率、相關化率進行了研究,但是樣本數量偏少只有32個,并且相關性、專業化是作為業務集中度的評價,并沒有進行針對性分析。本文將中央企業作為研究對象,以EVA為績效指標,準確反映股東投資價值,并將多元化放在央企重組和EVA考核的背景下進行探討,這使本文的研究更有實踐意義。

(二)研究假設

(1)多元化類型與企業績效。單一型戰略是將企業經營重點集中于主導產品,在某一領域提供相對少的產品或服務。單一型企業雖然便于實現專業化生產的規模效益,但由于產品和服務相對單一,經營風險加大,在市場環境發生快速變化時,無法迅速滿足客戶需要,在客戶需求多元化的背景下,單一型戰略也無法滿足客戶個性化的需求。此外,也不利于發揮渠道、技術、設備等各種資產的范圍經濟效應。中央企業大多處于國民經濟的骨干行業,資產規模大、種類多,涉足行業廣,單一型戰略與其他多元化戰略相比不能實現技術和能力在相關范圍的傳遞,范圍經濟有限。

主導型戰略與單一型戰略相比,實施小幅度的多元化,產品專業化程度略低,但仍然專注于其主導產品,企業的技術和生產能力部分實現延伸。主導型企業有限度地發展核心業務之外的其他業務,但是其他業務所占的比例較低,無法發揮規模效應,資產潛力仍未充分挖掘,與相關多元化戰略相比也無法充分實現協同效應和范圍效應。

非相關多元化戰略是指企業增加新的、與原有業務不相關的產品和服務。非相關多元化進入多個領域,雖然分散了經驗風險,但會擴大管理幅度,增加管理層次,容易產生“X-非效率”;非相關多元化還造成資源的分散化,不利于集約型的規模化生產。在高效的資本市場中,非相關多元化還可能會出現價值折扣(Campa&Kedia,2002;黃山,2008);與相關多元化相比還面臨著管理協同、財務協同、企業文化協同、人力資源協同等多重考驗,容易產生1+1<2的現象。

相關多元化戰略通過建立或擴展其資源、能力和核心競爭力來創造價值[1,18,19]。Singh and Gu (1994),Myong[20](2007)認為相關多元化能夠將自己的核心能力和管理資源延伸到相關領域。相關多元化企業通過經營層面的共享活動和公司層面的技術或企業核心競爭力傳遞來實現范圍經濟從而創造價值[21](Hitt,2008)。中央企業作為與政府機關等效級別的特殊企業政治聯系強[22](盧闖,2010),有助于其在全國范圍內提高相關領域技術轉化和業務整合的效率,也有利于彌補原有產品生命周期的波動[23](何彪,2008)。國內外不少研究結果都證明相關多元化企業容易取得較好的績效(Bettis and Hall[24],1981;Rumelt[25],1982;Sigh and Gu,1994;Myong,2007)。

綜合以上分析,我們提出如下假設:

H1:實施單一型戰略的央企EVA最低;

H2:實施相關多元化戰略的央企EVA最高。

(2)專業化率和關聯率與多元化。目前學術界關于企業多元化的動因解釋可分為三類:一是競爭觀點,認為實施多元化的企業是為了獲取規模經濟、范圍經濟從而獲得競爭優勢;二是代理理論觀點,認為多元化并不是為了增加經濟效益或股東利益,而是企業經營者通過擴大生產保護或維持自己當期的利益;三是資源基礎理論觀點,認為企業實施多元化不是為了獲得規模經濟和協同效益,是為了發揮資源的最大功效和能力。

從公式(1)和(2)中可以看出專業化率和關聯率從縱向和橫向解釋了多元化的動因。專業化率反映了企業主營業務的集中程度,當企業專業化率較低時,業務集中度低,企業的資源分散、投入方向多,資金壓力增加,無法實現規模經濟;提高專業化率可以使企業聚焦某一產品和服務,有助于企業長期專注核心能力,容易形成競爭優勢,改善績效。但當專業化率超過一定界限后,企業的業務過于集中,發展方向受束縛于一點,資源投入方向單一,多余的能力缺少釋放空間,企業資源無法發揮更大效用,規模經濟的邊際收益開始遞減,企業績效下降。

關聯率反映企業主營產品之間的關聯程度,當關聯率低時,業務領域的共性降低,容易造成管理者和委托人的信息不對稱,企業管理者擁有更多的信息從而以多元化的方式追求私人利益,如職位安全和個人提升等以保護自我利益[26](Shleifer&Vishny,1989)。當關聯率提高,業務領域的共性增強,信息的隱蔽性降低,將有效減少管理者利用信息不對稱謀取私利的現象,有助于提高績效。同時,關聯率提高,公司層面企業能力和核心競爭力從一項業務轉移到另一項業務的“菜單成本”降低,經營層面通過共享產品或市場競爭力來發展范圍經濟越容易(Hitt,2008),企業獲得的收益就越多。

綜合以上分析,我們提出如下假設:

H3:專業化率與央企EVA呈U型關系;

H4:提高關聯率對央企EVA有正面作用。

三、研究設計

國資委2010年開始在中央企業實施EVA考核,故我們選擇EVA作為績效評價指標,EVA的計算依據《中央企業負責人經營業績考核暫行辦法》。本文選擇滬深股市央企控股的177家上市公司為研究對象⑤,剔除ST、*ST公司后,共計146家;將2007—2009年作為研究區間⑥,收集三年平衡Pan?el Data共438個有效觀測點。樣本數據主要來源于Wind數據庫和手工收集。

(一)多元化與EVA

本文以證監會2001年發布的《上市公司行業分類指引》作為產品行業分類的依據。參照美國標準行業分類SIC,根據我國實際情況,將各上市公司主營業務收入中各產品代碼前4位數相同的業務作為企業多元化基本的劃分單元;在此基礎上,將前3位相同的產品作為以某種方式相關聯的經營項目劃分依據。

1.模型

2.被解釋變量:年度EVA

3.解釋變量。引入3個虛擬變量:dive1i,dive2idive3i用于區分四類多元化:

(1)對于單一性企業,在不考慮其他控制變量的條件下:

(2)對于主導性企業,在不考慮其他控制變量的條件下:

(3)對于相關多元化企業,在不考慮其他控制變量的條件下:

(4)對于非相關多元化企業,在不考慮其他控制變量的條件下:

4.others控制變量

根據現有文獻選取以下指標:

(1)規模類控制變量。一般來說,規模越大的企業資源越充足,越有能力進行多元化經營,故選擇資產規模(ln)作為控制變量,企業規模采用總資產的自然對數表示。為了區分不同中央企業的收入對資源配置需求的差別,同時選取總資產周轉率(zzc)指標。

(2)收益類控制變量。張翼等(2005)的研究證明公司的資產收益率并未隨著多元化程度的增加而呈現出單調遞增或單調遞減的趨勢,但多元化公司的資產收益率要比單一化公司的小。受此啟發,我們選取凈資產收益率(roe)作為控制變量;考慮到中央企業由于行業的不同,資本結構、利潤結構也不同,增加息稅前利潤占利潤總額比例(xs)作為控制變量。

(3)負債類控制變量。從實質上來說,企業多元化屬于一種擴張行為[27](張敏,黃繼承,2009),而負債具有抑制企業擴張的作用[28](Jensen,1986)。因此,選擇衡量企業短期負債水平的流動比率(lb)和總負債成本的財務費用占收入比例(cw)作為控制變量。

5.時間和所屬行業作為其他控制變量,行業類型按照證監會分類方法分別標示為1-13。

(二)專業化率和關聯率與多元化

1.模型

2.被解釋變量:EVA

3.解釋變量。為檢驗多元化的專業化率、關聯率對EVA的不同影響,我們分別選擇專業化率(sr)、關聯率(rr)、專業化率平方(sr2)、關聯率平方(rr2)、專業化率與關聯率乘積(sr×rr)作為控制變量。

4.others控制變量、時間、行業控制變量:見前述。

四、研究結果

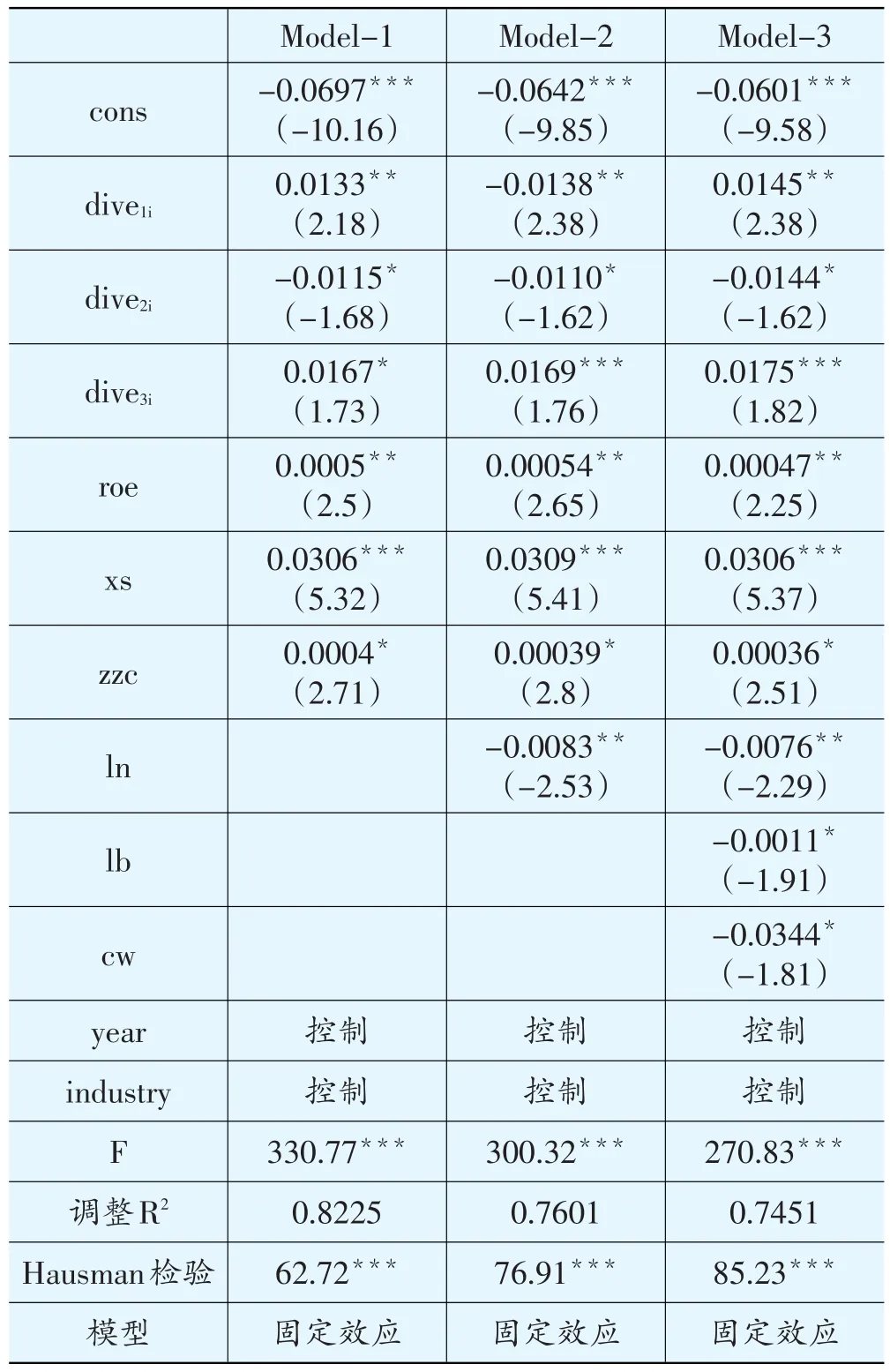

1.將年度EVA作為解釋變量分別代入公式(3),利用Stata11.0軟件做面板回歸分析,計算結果見表1。

表1 不同多元化對EVA影響

根據表1檢驗結果和公式(4)~(7),可以計算出各類型E(eva)見表2。

表2 不同多元化央企EVA值

(1)經過三個模型的檢驗,中央企業選擇相關多元化戰略的公司EVA績效最高,這支持了H2的假設。朱滔(2009)對國內上市公司并購的研究中發現在能力和資源結合下企業多元化具有較好的績效[29],相關多元化使央企的經營層面資源、知識共享便于能力與資源結合,有利于取得較好績效。

(2)經過三個模型的檢驗,中央企業選擇單一型戰略的企業績效最低,這支持了H1的假設。雖然單一型戰略提高了企業專業化的效率,為成本控制奠定了規模化的基礎,但是較窄的經營目標,使應對客戶需求變化的能力下降。

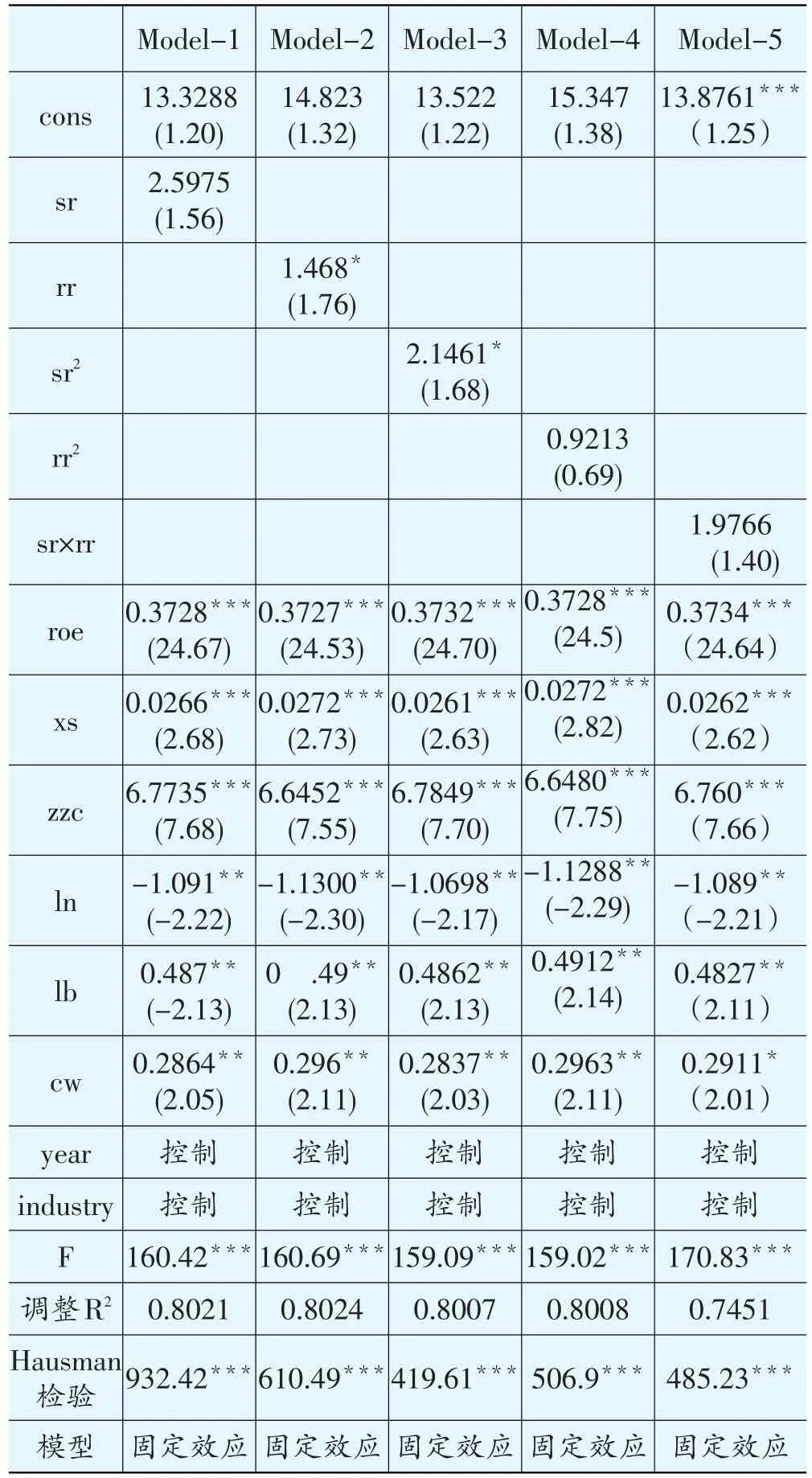

表3 專業化率和關聯率對EVA影響

2.專業化率(sr)和關聯率(rr)是如何影響EVA的

(1)專業化率(sr)對EVA影響呈U型。從表3中可以看出,當以EVA為解釋變量時,專業化率(sr)、專業化率和關聯率的乘積都沒有通過顯著性檢驗,但是專業化率平方(sr2)卻通過檢驗(系數為2.1461,t值為1.68,p<10%)。說明專業化率對企業EVA的影響呈U型,太高或太低的專業化率都不利于EVA,而保持適度的專業化率可以改善績效。

(2)關聯率(rr)與企業EVA成正相關關系。從表3中可以看出,當以EVA為解釋變量時,關聯率(rr)顯著為正(系數為1.468,t值為1.76,p<10%)。說明具有關聯性的產品占主營收入比例越高,對當年EVA正面影響越大,即關聯率越高,范圍經濟效應越大。

五、研究結論及政策建議

本文選取2007-2009中央企業控股的146家上市公司,對多元化戰略與EVA關系進行了研究,研究表明:

(1)在國資委不斷推進中央企業重組的背景下,不同類型的多元化對企業EVA影響顯著,實施相關多元化戰略的央企EVA最高,單一型央企的EVA最低。

(2)中央企業專業化率和關聯率對EVA的影響不同,專業化率(sr)對EVA影響呈U型,關聯率與EVA呈正相關。

(3)央企所在行業作為控制變量對EVA具有影響,表1和表3的實證分析均已證明央企由于所在行業在國民經濟中的地位不同,承擔的經濟和社會責任也不同,其面臨的市場環境亦不同,勢必形成有差異的內部資源配置,對EVA的影響也不同。

基于以上研究,本文認為國資委在推進中央企業重組過程中,應關注以下問題:

(1)中央企業的重組以相關性為出發點。國資委研究中心主任李保民在“十二五經濟形勢展望高峰論壇”上表示,“十二五”期間,中央企業數量將減少至30-50家。從目前的123家變為30-50家,央企重組的工作十分巨大。根據本文的研究,實施相關多元化戰略的央企EVA績效最高,中央企業在重組過程中,應考慮以相關多元化為出發點,避免為減少數量而進行簡單重組。在重組過程中,不管是經營層面的相關性還是公司層面的相關性,都必須堅持有利于傳遞或共享某種知識、資產為基礎。

(2)國資委在確定、調整中央企業主業時應考慮業務的專業化率和關聯率。隨著中央企業重組的加快,以及國資委提出主輔分離“歸核化”的要求,中央企業的主業經營范圍也在相應調整。根據本文的研究,央企的專業化率與EVA呈U型關系,關聯率與EVA呈正相關關系,主營產品保持一定的集中度,并且不同主營產品、業務間保持一定相關性有助于提高EVA。在調整央企主業時,應充分考慮調整是否有利于提高各企業主營收入的集中度和業務的關聯率,這樣做一方面促進中央企業實施相關多元化戰略,另一方面有利于通過提高關聯率而提高企業的EVA。

[注 釋]

① 國資委研究中心主任李保民2010年10月30日出席“十二五經濟形勢展望高峰論壇”時表示,“十二五”期間中央企業的數量將減少至30-50家。

② 鄒海莉、孟俊婷對中央企業重組方式的研究結果。

③ 使用國資委網站數據手工計算。

④ 來源于Wind數據庫業務集中度的Herfindah指數。

⑤國資委副主任邵寧在中國發展高層論壇2010年會上指出央企股份制改制使70-80%資產進入上市公司,故選擇央企控股公司具有實際意義。

⑥選擇該區間是因為上市公司從2007年1月1日起實行新的會計準則。

[1]Stewart.The Quest for Value:A Guide for Senior Managers[M].New York:Harper Business,1991:91.

[2]R A Johnson.Antecedents and Outcomes of Corporate Refo?cusing[J].Journal of Management,1996,22:437-481.

[3]J E Bethel,J Liebeskind.The Effects of Ownership Structure on Corporate Restructuring[J].Strategic Management Jour?nal,1993,14:15-31.

[4]王迎軍,柳茂平.戰略管理[M].天津:南開大學出版社,2003:219.

[5]薛有志,馬雯.實際控制權性質、多元化進人方式與多元化經營業績[J].經濟管理,2008,(9):126-132.

[6]Ansoff H I.Strategies for Diversification[J].Harvard Busi?ness Review,1957,(9/10):113-124.

[7]Dundas K N M,Richardson P R.Corporate Strategy and The Concept of Market Failure[J].Strategic Management Journal,1980,1(2):177-188.

[8]Singh A,Gu Z.Diversification,Financial Performance,and Stability of Foodservice Firms[J].Hospitality Research Jour?nal,1994,18(2):3-18.

[9]Lang L H P,R M Stulz.Tobinq,Corporate Diversification and Firm Performance[J].Journal of Political Economy,1994,102:1248-1280.

[10]Berger P G,E Ofeck.Diversification’s Effect on Firm Value[J].Journal of Financial Economics,1995,37:39-65.

[11]Lins K,Servaes H.Is Corporate Diversification Beneficial in Emerging Markets?[J].Financial Management,2002,31(2):5-31.

[12]Campa J M,Kedia S.Explaining the Diversification Discount[J].The Journal of Finance,2002,57:1731-1762.

[13]朱江.我國上市公司的多元化戰略和經營業績[J].經濟研究,1999,(6):91-96.

[14]張翼,劉巍,龔六堂.中國上市公司多元化與公司業績的實證研究[J].金融研究,2005,(9):122-136.

[15]韋小柯.多元化業務相關性與企業績效關系[J].工業技術經濟,2007,(5):79-82.

[16]黃山,宗其俊,藍海林.中國企業集團行業多元化與績效關系的實證檢驗[J].科學學與科學技術管理,2008,(5):128-133.

[17]謝獲寶,張駿飛.業務集中度與企業績效關系的實證研究[J].中國工業經濟,2007,(9):87-95.

[18]M.S.Gary,Implementation Strategy and Performance Out?comes in Related Diversification[J].Strategy Management Journal,2005,26:643-664.

[19]H Tanriverdi,N Venkatraman.Knowledge Relatedness and The Performance of Multibusiness firms[J].Strategy Man?agement Journal,2005,26:97-119.

[20]Myong J L,Jang S.Market Diversification and Financial Per?formance and Stability:A Study of Hotel Companies[J].Hos?pitality Management,2007,26:362-375.

[21]邁克爾·A·希特.戰略管理[M].薛有志,張世云,譯.北京:機械工業出版社,2008:163-182.

[22]盧闖,杜菲,佟巖,等.導入EVA考核中央企業的公平性及其改進[J].中國工業經濟,2010,(6):96-105.

[23]何彪.企業戰略管理[M].武漢:華中科技大學出版社,2008:192-193.

[24]Bettis R A.Performance Differences in Related and Unrelat?ed Diversified Firms[J].Strategic Management Journal,1981,2(4):379-393.

[25]Rumelt R P.Diversification Strategy and Profitability[J].Strategic Management Journal,1982,3(4):359-369.

[26]Shleifer A,R W Vishny.Management Entrenchment:the Case of Manager-specific Investments[J].Journal of Finan?cial Economics,1989,25:123-139.

[27]張敏,黃繼承.政治關聯、多元化與企業風險[J].管理世界,2009,(7):56-64.

[28]Jensen M C.Agency Costs of Free Cash Flow,Corporate Fi?nance and Takeovers[J].American Economic Review,1986,76:323-329.

[29]朱滔.轉型經濟中上市公司并購行為與績效研究[M].北京:中國金融出版社,2009:119-135.

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

當代水產(2022年1期)2022-04-26 14:34:58

當代陜西(2021年17期)2021-11-06 03:21:36

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

學苑創造·A版(2018年11期)2018-02-01 06:29:20

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國公路(2017年8期)2017-07-21 14:26:20

讀者(2017年5期)2017-02-15 18:04:18

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41