新疆某維吾爾醫醫院經營狀況分析

2012-08-17 06:33:48胡婷HUTing姚華YAOHua王育珊WANGYushan馮東FENGDong李衛玲LIWeiling歐陽靜OUYANGJing

醫院管理論壇 2012年6期

□ 胡婷HU Ting 姚華YAO Hua 王育珊WANG Yu-shan 馮東FENG Dong 李衛玲LI Wei-ling 歐陽靜OUYANG Jing

對醫院經營狀況進行分析是醫院財務管理的重要方法之一,也是對醫院在一定期間內財務活動的總結,對財務數據的全面分析可以為醫院進行下一步財務預算和財務決策提供科學的依據。為了解市場經濟條件下維吾爾醫醫院的經營狀況,合理配置衛生資源,本文以某維吾爾醫醫院的經營狀況為例進行描述和分析,為醫院的經營管理提供一定的參考依據。

資料來源與方法

通過問卷調查法收集了新疆某維吾爾醫醫院機構設置、人員結構、收支情況、工作負荷等基本資料,以及近5年的財務報表,綜合運用財務管理的原理和醫院管理的相關指標對該院經營狀況進行分析,為醫院的科學發展提供參考依據。

結果

1.醫院基本情況。新疆某維吾爾醫醫院設置臨床、醫技科室共12個,行政后勤科室3個, 開放床位100張;現有在職職工75人,其中高級職稱1人,中級職稱10人,醫護人員55人,占職工總數的73.3%;行政后勤人員共9人,占職工總數的12%;其他人員11人,占職工總數的14.67%。

2006-2010年門診人次 分別為 37080、37120、37200、37658、38570人次,比上年增長幅度分別為0.11%、0.22%、1.45%、2.42%;住院人次分別為2439、2704、2747、2783、2880人次,比上年增長幅度分別為1.09%、1.59%、1.31%、3.48%。

2.總收入、總支出及結余情況。2006-2010年,該維吾爾醫醫院總收入由533.48萬元增長到954.15萬元,總支出由594.84萬元增長到896.31萬元,分別增長了1.78倍和1.51倍。盡管如此,收支結余金額和收支結余率仍然較低。2010年結余金額最高,達到57.84萬元,結余率6.06%。2006年結余金額最低為-61.36萬元,結余率-11.50%。年均結余率-1.43%。說明該醫院經營狀況不佳,出現了經營虧損的局面,或總收支僅能勉強維持基本醫療活動(見表1)。

表1 某維吾爾醫醫院收支及結余情況

3.醫療收支情況。2006-2010年,該維吾爾醫醫院的醫療收入雖然逐年增加,但醫療支出也在快速增長,醫療收入由2006年的199.03萬元增長到2010年的423.18萬元,增長了2.13倍,醫療支出由2006年的312.06萬元增長到2010年的411.37萬元,增長了1.32倍。說明該院醫療收入無法供給醫療支出,醫療業務上呈現了虧損經營的局面。但通過數據我們也不難看出,近五年來醫療虧損在逐漸減少,但減少速度緩慢,2010年出現了少量結余,年均虧損率為-29.51%(見表2)。

表2 某維吾爾醫醫院醫療收支及結余情況

4.藥品收支情況。2006-2010年,該維吾爾醫醫院藥品收支結余金額呈增大的趨勢,由2006年的59.25萬元增加到2010年的69.85萬元,增加了1.18倍,年均結余率為20.59%(見表3)。

表3 某維吾爾醫醫院藥品收支及結余情況

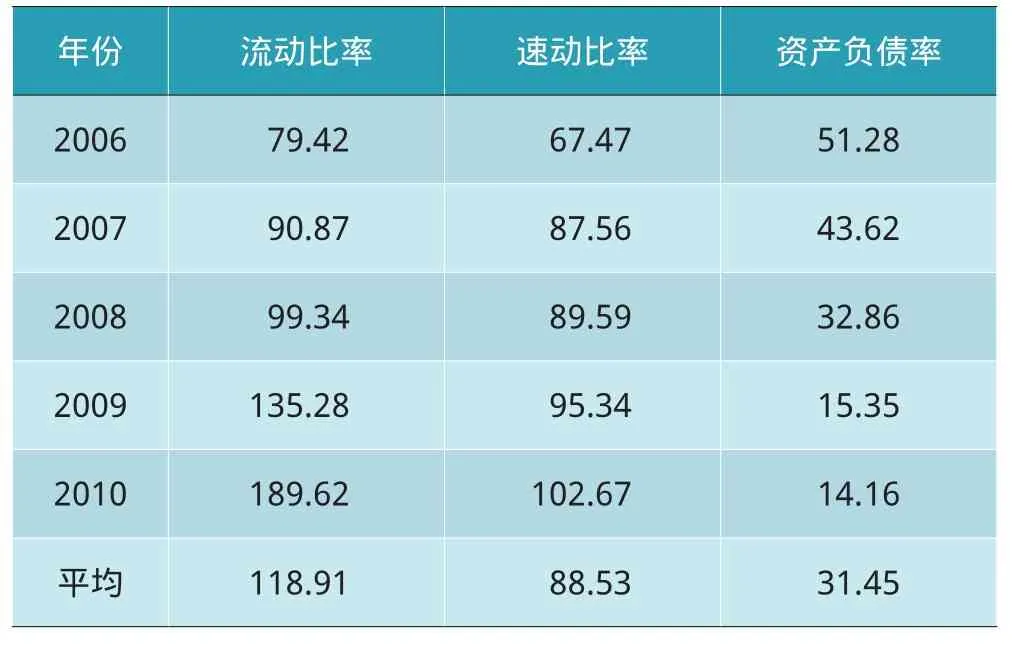

5.醫院償債能力。償債能力分析是對醫院財務分析的一個重要方面,通過這種分析可以揭示醫院的財務風險。償債能力分析分為短期償債能力分析和長期償債能力分析[1]。

短期償債能力是指醫院償付流動負債的能力,這部分債務是將在一年內或超過一年的一個周期內需要償付的債務,對醫院財務風險有較大的影響。流動負債通常以流動資產或現金直接償還。根據西方的經驗,流動比率在200%左右比較合適,速動比率在100%左右比較合適[1]。

表4 某維吾爾醫醫院償債能力(%)

由表4可以看出,2006-2008年該維吾爾醫醫院的流動比率均小于100%,但呈逐年增長的態勢,2010年已接近正常水平,達到最高值189.62% 。速動比率與流動比率變化趨勢一致,2006-2008年呈逐年增長的趨勢,2009年接近正常水平,2010年達到最大值。

資產負債率是反映醫院償還債務的綜合能力的評價指標,這個比率越高,說明醫院償還債務的能力越差,該維吾爾醫院資產負債率2006年最高,達到51.28%,醫院還本付息壓力很大。2006年后呈逐年下降的趨勢,說明隨著醫院的發展,負債在不斷減少,還本付息的壓力降低。

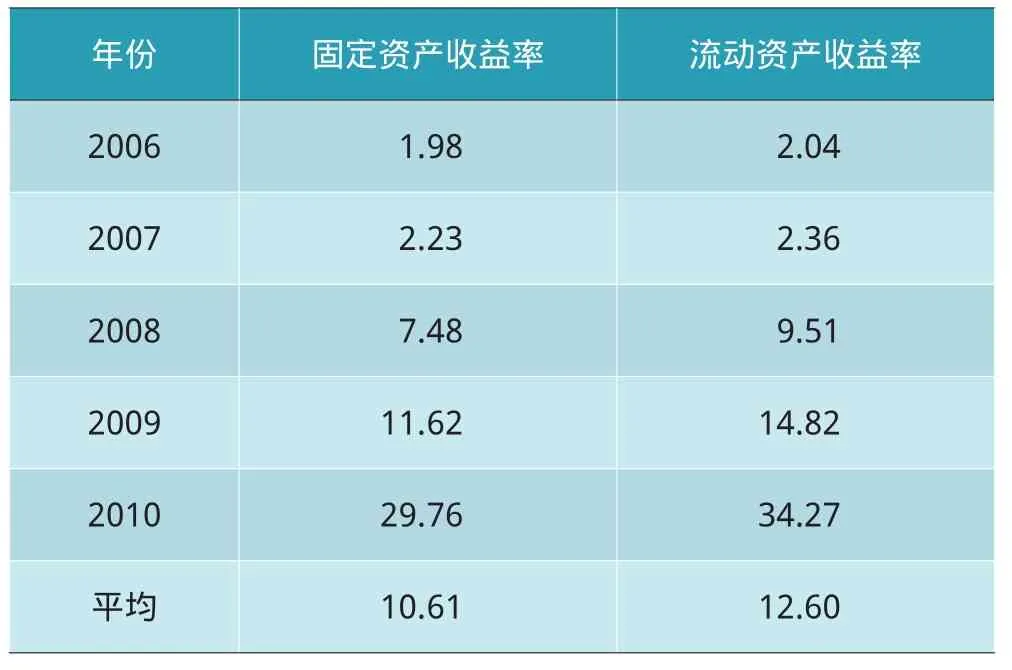

6.醫院獲利能力。獲利能力是指醫院賺取利潤的能力,作為公立醫院來說盈利雖然不是最重要的目標,但它也是醫院償還債務的一個重要來源[1]。獲利能力分析也是醫院財務分析的重要組成部分,是評價醫院管理水平的重要依據。

表5 某維吾爾醫醫院獲利能力(%)

由表5可以看出,該維吾爾醫醫院2010年固定資產收益率最高為34.27%,2006年最低為2.04%,年平均固定資產收益率為10.61%,流動資產收益率為12.60%,呈同樣的變化趨勢。這說明該醫院資產利用效率較低,醫院的經營管理存在問題,應及時調整經營方針,加強經營管理水平,挖掘潛力,增收節支,提高資產利用率。

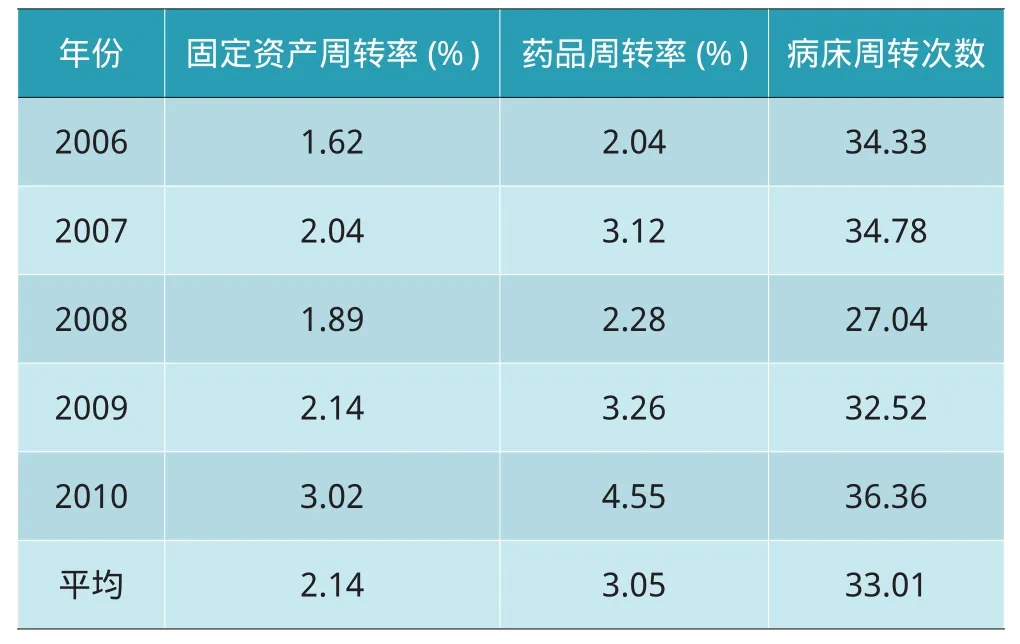

7.醫院營運能力。醫院營運能力反映了醫院資金的周轉狀況,資金營運能力強,說明醫院的經營管理水平高,資金利用效率高,反之亦然。

醫院的資金周轉狀況與固定資產、門診人次、病床周轉次數、藥品周轉率等各個醫療服務環節密切相關,任何一個環節出現問題,都會影響醫院整體資金的正常周轉。

表6 某維吾爾醫醫院資金營運能力

由表6可以看出,該維吾爾醫醫院固定資產周轉率和藥品周轉率均呈波浪形上升趨勢,2010年固定資產周轉率和藥品周轉率均達到最大值,分別為3.02%、4.55%。但藥品周轉率普遍較低,說明藥品存在庫存過大,對醫院的營運能力產生了影響。

討論

醫療服務是一種特殊的商品,它通過市場交換來實現物質替換和價值補償,從而維持醫療活動的連續性,并獲得一定的自我發展[2]。

通過該院收支數據我們發現,該維吾爾醫醫院近五年來總收入雖然持續增加,總收支略有結余或虧損,但醫療收支持續入不敷出,必須依靠藥品收支結余來彌補醫療收支造成的虧損,加之財政補助才維持了財務收支的基本平衡。這說明,該院內部管理還沒有擺脫計劃經濟的束縛,存在管理效益不高、觀念落后,資源浪費等現象。忽視了成本與投入之間的關系,沒有真正樹立正確的市場競爭觀念、以人為本的管理理念、全面成本核算的經營方式等適應現代醫院管理的手段。

根據該院的償債能力數據分析,我們可以判斷該院現有的債務結構不夠合理,短期負債比例較大,應設法提高長期負債的比例,減少短期負債還本付息的壓力,從而降低短期財務風險。適當的負債經營雖然是一種比較積極的經營管理態度,但應杜絕盲目舉債,超前投資,重復建設造成的浪費。作為非盈利性質的公立維吾爾醫醫院,雖然不應以追求利潤為目的,但仍應保持總收支的基本平衡并有所盈余,這樣才有利于國有資產的保值增值,有益于醫院的長遠發展。

固定資產投資是打造醫院核心競爭力的重要環節之一,固定資產投資需支付大量現金作為成本,但成本補償需要很長時間[3]。通過數據我們不難看出,該院固定資產周轉率較低,反映了固定資產利用率不足的現象,無形當中增大了固定資產占用資金的機會成本,增加了醫院的經營風險。加之由于固定資產折舊造成的在收入不變的情況下利潤的逐年減少,而折舊費本身又是一筆固定成本,也成為該院固定資產收益率較低的一個原因。要扭轉這種局面就要樹立固定資產投資最小化的觀念,與當地的其他醫院實現資源共享,提高現有固定資產的使用率和完好率,盤活資金,降低負債比率和財務杠桿系數,從而降低醫院的經營風險[4]。

實踐證明,維吾爾醫醫院要搞好經營,應認真分析自己在迅速變化的醫療市場中的優勢和劣勢,建立適合自己的經營機制,充分利用自身特色優勢,強化經營管理意識,通過控制成本、減少投入和增加產出來獲得收益,合理地將現有的人、財、物、信息、技術等生產要素有機結合起來,才能實現醫院有序、高效的運行。

1 荊新,王化成,劉俊彥主編.財務管理學[M].北京:中國人民大學出版社,2002

2 韋廣鋒,唐纓.建立健全醫院經營機制需注意的幾個問題——南京市城市醫院經營狀況的調查與分析[J].中國衛生經濟,1996,15(1):34-35

3 楊華.淺論固定資產投資最小化[Z].www.pp-cn.com, 2006-06-05

4 倪建, 宮學林, 王前強, 等.廣西公立綜合醫院經營管理現狀調查報告[J].中國衛生經濟,2005,24(6):31-33

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年5期)2016-11-12 13:25:28

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:12