歐債危機(jī)背景下主權(quán)信用風(fēng)險(xiǎn)與銀行業(yè)信用風(fēng)險(xiǎn)的相互影響——以愛爾蘭為例

2012-08-17 09:26:12王益

關(guān)鍵詞:銀行

王 益

自2007年金融危機(jī)以來,在歐洲主權(quán)債務(wù)危機(jī)的背景下,主權(quán)信用風(fēng)險(xiǎn)與銀行信用風(fēng)險(xiǎn)已經(jīng)緊密結(jié)合在一起。

一、文獻(xiàn)簡述

Adrian Alter,Yves S.Schüler(2012)[1]闡 述 了 銀行業(yè)援助計(jì)劃對(duì)主權(quán)信用風(fēng)險(xiǎn)和銀行業(yè)信用風(fēng)險(xiǎn)的影響。在該文中對(duì)兩者關(guān)系的變動(dòng)做出了假設(shè)并以有關(guān)數(shù)據(jù)進(jìn)行檢驗(yàn)。他們假設(shè)在實(shí)施銀行業(yè)援助計(jì)劃以前違約風(fēng)險(xiǎn)主要來自于金融部門。在援助計(jì)劃開始實(shí)施后,由于私人部門對(duì)公共部門的風(fēng)險(xiǎn)轉(zhuǎn)移(the private-public risk transfer),主權(quán)違約風(fēng)險(xiǎn)對(duì)于金融部門波動(dòng)的敏感性開始增加。此外,他們認(rèn)為在救助計(jì)劃實(shí)施后各國銀行業(yè)的信用風(fēng)險(xiǎn)將在很大程度上受到政府信用的影響,并根據(jù)各國不同的銀行業(yè)救助計(jì)劃呈現(xiàn)出相應(yīng)的特點(diǎn)。

Wolfgang Lahmann(2012)[2]采用格蘭杰因果檢驗(yàn)和脈沖反應(yīng)檢驗(yàn)的方法,對(duì)2005年10月至2011年4月的數(shù)據(jù)進(jìn)行了四階段測試,分析了主權(quán)信用息差和銀行部門息差(credit spreads)之間的傳染效應(yīng)(contagion effects)。該研究表明,在主權(quán)債務(wù)危機(jī)開始之前,在銀行違約風(fēng)險(xiǎn)和主權(quán)違約風(fēng)險(xiǎn)之間很少具有區(qū)域間的傳染效應(yīng)。然而在主權(quán)債務(wù)危機(jī)開始之后,他們觀察到在主權(quán)信用違約掉期(sovereign CDS)和銀行信用違約掉期(bank CDS)之間存在著很強(qiáng)的傳染效應(yīng),而且這一傳染效應(yīng)在亞太地區(qū)和歐洲地區(qū)尤為突出。同時(shí)發(fā)現(xiàn),自2007年金融危機(jī)以來銀行違約風(fēng)險(xiǎn)對(duì)于主權(quán)違約風(fēng)險(xiǎn)的影響不斷增強(qiáng)。這也反映出金融危機(jī)中國家為其金融部門的負(fù)債不斷增多。這一發(fā)現(xiàn)在很多為其銀行業(yè)部門提供大量財(cái)政支持的國家中得以印證。

二、主權(quán)信用風(fēng)險(xiǎn)與銀行業(yè)信用風(fēng)險(xiǎn)

不同于其它歐債危機(jī)的主要國家(希臘、西班牙、葡萄牙、意大利),愛爾蘭在金融危機(jī)發(fā)生之前保持著較高的經(jīng)濟(jì)增長,曾經(jīng)被稱為“凱特爾猛虎”。然而由于金融危機(jī)中房地產(chǎn)泡沫的破滅使得愛爾蘭的銀行業(yè)遭受到了重大損失。五家主要的愛爾蘭銀行都處于破產(chǎn)的邊緣。鑒于銀行系統(tǒng)的重要性,愛爾蘭政府試圖通過大量注資挽救其銀行部門。其結(jié)果反而是導(dǎo)致愛爾蘭政府承受了巨額負(fù)債,從而導(dǎo)致了愛爾蘭主權(quán)債務(wù)危機(jī)。本文選擇愛爾蘭作為研究對(duì)象,是因?yàn)樵谌蚪鹑谖C(jī)背景下,愛爾蘭主權(quán)債務(wù)危機(jī)是典型的由于其銀行業(yè)救助計(jì)劃所導(dǎo)致的。愛爾蘭清楚地展現(xiàn)了銀行業(yè)部門向公共部門風(fēng)險(xiǎn)轉(zhuǎn)移的機(jī)制(即private to public risk transfer mechanism)。因此,愛爾蘭的例子對(duì)于進(jìn)一步研究其它歐債危機(jī)國家具有一定的借鑒意義。

另外,國內(nèi)外通常采取信用違約掉期即CDS(credit default swap)數(shù)據(jù)進(jìn)行信用風(fēng)險(xiǎn)研究。在研究方法上,近來相關(guān)文獻(xiàn)主要采用VAR向量自回歸模型(vector autoregressive)進(jìn)行研究。 Wold’s Decomposition Theorem(1938)已經(jīng)證明了在一般條件下,大量的數(shù)據(jù)生成過程可以通過有限階的VAR模型得到良好的估計(jì)。因此,主權(quán)信用風(fēng)險(xiǎn)與銀行業(yè)信用風(fēng)險(xiǎn)的相互影響可以通過對(duì)相關(guān)的CDS時(shí)間序列進(jìn)行一系列VAR向量自回歸模型測試(vector autoregressive)進(jìn)行研究。本文選取相關(guān)計(jì)量測試結(jié)果,對(duì)愛爾蘭主權(quán)信用風(fēng)險(xiǎn)與銀行業(yè)信用風(fēng)險(xiǎn)的相互關(guān)系進(jìn)行分析與說明。

(一)格蘭杰因果檢驗(yàn)(granger causality test)

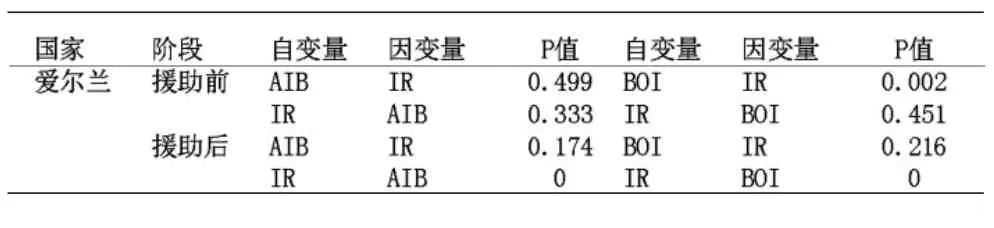

我們可以將時(shí)間分為政府實(shí)施銀行援助計(jì)劃前后兩個(gè)階段(表 1)[3]。

表1 格蘭杰因果檢驗(yàn)結(jié)果

在實(shí)施援助計(jì)劃前,我們假設(shè)作為獨(dú)立變量的愛爾蘭聯(lián)合銀行的CDS變動(dòng)會(huì)引起愛爾蘭主權(quán)債務(wù)CDS的變動(dòng),即AIB→IR,其對(duì)應(yīng)的p值為0.499。在5%的顯著性水平下,我們可以拒絕原假設(shè) (0.499>0.05),由此認(rèn)為AIB的CDS變動(dòng)不是引起IR的CDS變動(dòng)的格蘭杰原因。所以,愛爾蘭聯(lián)合銀行信用風(fēng)險(xiǎn)的變化不是引起愛爾蘭主權(quán)信用風(fēng)險(xiǎn)變化的原因。同理,我們可以得出IR的CDS變動(dòng)不是引起AIB的CDS變動(dòng)的格蘭杰原因(0.33>0.05),所以愛爾蘭主權(quán)信用風(fēng)險(xiǎn)的變化也不是引起愛爾蘭聯(lián)合銀行信用風(fēng)險(xiǎn)變化的原因。值得注意的是,當(dāng)我們將類似分析運(yùn)用于愛爾蘭銀行CDS和愛爾蘭主權(quán)債務(wù)CDS之間時(shí),我們假設(shè)作為獨(dú)立變量的愛爾蘭銀行的CDS變動(dòng)會(huì)引起愛爾蘭主權(quán)債務(wù)CDS的變動(dòng),即BOI→IR,其對(duì)應(yīng)的 P 值為 0.002(0.002<0.05)。 在5%的顯著性水平下非常顯著,因此我們接受原假設(shè),認(rèn)為愛爾蘭銀行信用風(fēng)險(xiǎn)的變化是引起愛爾蘭主權(quán)信用風(fēng)險(xiǎn)變化的原因。綜上所述,在銀行援助計(jì)劃實(shí)施前,我們可以認(rèn)為愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)的變化是引起愛爾蘭主權(quán)信用風(fēng)險(xiǎn)變化的原因,反之則不成立。

在實(shí)施銀行業(yè)救助計(jì)劃后,我們可以看到AIB→IR的p值為0.174,BOI→IR的 p值為0.261都是非顯著的,所以拒絕原假設(shè)。相反,IR→AIB與IR→BOI的p值都為0,這是非常顯著的,因此接受原假設(shè)。綜上所述,在銀行援助計(jì)劃后,我們可以認(rèn)為愛爾蘭主權(quán)信用風(fēng)險(xiǎn)的變化是引起愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)變化的原因,反之則不成立。

(二)脈沖反應(yīng)測試(IRF test)

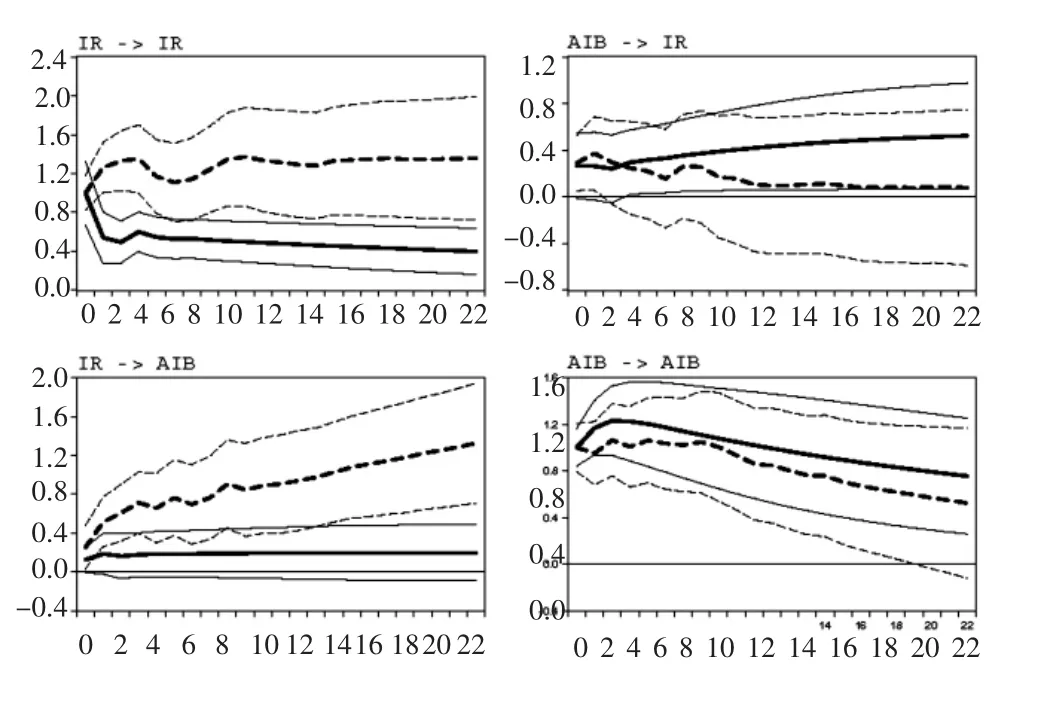

圖1 愛爾蘭主權(quán)信用違約掉期與愛爾蘭聯(lián)合銀行信用違約掉期之間的脈沖檢驗(yàn)結(jié)果

如圖1,右上方展示了作為獨(dú)立變量的愛爾蘭聯(lián)合銀行的CDS對(duì)愛爾蘭主權(quán)債務(wù)CDS脈沖影響的折線圖,即AIB→IR的情況。橫軸為時(shí)間軸,縱軸表示沖擊系數(shù),系數(shù)越高表明沖擊影響越大。首先我們觀察實(shí)線,實(shí)線表明在開展銀行業(yè)援助計(jì)劃前,銀行CDS對(duì)主權(quán)債務(wù)CDS的影響是正的并且在長期中微弱上漲。然而在援助計(jì)劃后,由虛線所反映的銀行CDS對(duì)主權(quán)債務(wù)CDS的沖擊影響明顯減弱,從0.4下降到0左右并在長期保持。由此可知,在援助計(jì)劃前,愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)將顯著影響愛爾蘭主權(quán)信用風(fēng)險(xiǎn)。援助計(jì)劃后,愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)對(duì)愛爾蘭主權(quán)信用風(fēng)險(xiǎn)的影響程度明顯下降。左下方展示了作為獨(dú)立變量的愛爾蘭主權(quán)債務(wù)CDS對(duì)愛爾蘭聯(lián)合銀行的CDS脈沖影響的折線圖,即IR→AIB的情況。實(shí)線表明在銀行業(yè)援助計(jì)劃前,主權(quán)債務(wù)CDS對(duì)銀行CDS的影響非常小,脈沖系數(shù)長期在0左右。然而在援助計(jì)劃后,虛線表示的主權(quán)CDS對(duì)銀行CDS的影響不斷增加,變現(xiàn)得異常顯著。由此可知,愛爾蘭主權(quán)信用風(fēng)險(xiǎn)在銀行業(yè)救助計(jì)劃前對(duì)愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)的影響非常小。相對(duì)而言,在援助計(jì)劃后,愛爾蘭主權(quán)信用風(fēng)險(xiǎn)對(duì)愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)異常顯著。

三、結(jié)論

在歐債危機(jī)背景下,主權(quán)信用風(fēng)險(xiǎn)與銀行業(yè)信用風(fēng)險(xiǎn)相互影響的研究中,根據(jù)愛爾蘭銀行業(yè)CDS與愛爾蘭主權(quán)CDS數(shù)據(jù)的格蘭杰因果檢驗(yàn)和脈沖檢驗(yàn)結(jié)果,可以認(rèn)為在銀行業(yè)援助計(jì)劃前,愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)的變動(dòng)將會(huì)顯著影響愛爾蘭主權(quán)信用風(fēng)險(xiǎn)的變動(dòng)。相反,在銀行業(yè)救助計(jì)劃后,愛爾蘭主權(quán)信用風(fēng)險(xiǎn)的變化會(huì)顯著影響愛爾蘭銀行業(yè)信用風(fēng)險(xiǎn)的變化。類似的分析可適用于其它處于主權(quán)債務(wù)危機(jī)中的國家。更多的研究可以著眼于主權(quán)信用風(fēng)險(xiǎn)和銀行業(yè)信用風(fēng)險(xiǎn)之間傳導(dǎo)渠道 (transmission channel)的研究,這將有利于信用風(fēng)險(xiǎn)的防范與控制。

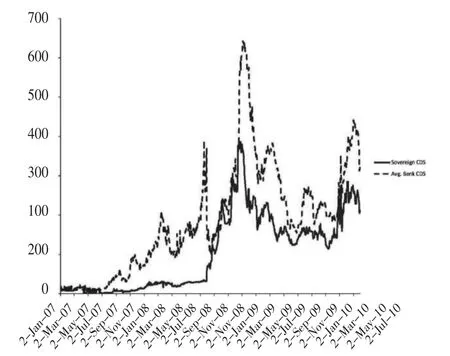

圖2 愛爾蘭主權(quán)信用違約掉期與愛爾蘭銀行業(yè)平均信用違約掉期折線圖

[1]Adrian Alter,Yves S.Schüler, “Credit Spread Interdependencies of European States and Banks during the Financial Crisis”(2012).

[2]Wolfgang lahmann,“Contagion between sovereign and bank credit spreads-a global analysis of interdependency between sovereign and bank CDS spreads”(2012).

[3]Adrian Alter,Yves S.Schüler“Credit Spread Interdependencies of European States and Banks during the Financial Crisis”(2012),P.27.

[4]Adrian Alter,Yves S.Schüler“Credit Spread Interdependencies of European States and Banks during the Financial Crisis”(2012),P.20.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31