“先租后售”

——公租房投資收益模式之辯

2012-09-07 05:41:44

中國建設信息化 2012年23期

由于缺乏成熟的收益模式和完善的體制設計,目前公租房的融資渠道比其他類保障房受限許多。特別是一些新興的債券、信托、保險等,在公租房中的運用也只是淺嘗輒止,尚不具備規模優勢。

目前國內城市公租房的運行模式和退出機制有兩類:一種是以北京、廣州等為代表,公租房的產權歸政府和社會機構所有,只能用于承租人自住,不得出借、轉租或閑置,不得出售;而另外一種,公租房具有公共產權,承租人租住一定時間后,可申請購買產權,以重慶、黃石為例。

前類持有公租房模式,一般出現在地方財政能力強、租金收益有保證的城市,在保障人群“住有所居”的同時,也可以作為政府調控房價的有力工具。而后者“先租后售”模式,主要目的則是滿足償還建設本金、減輕地方財政負擔的需求。

“先租后售”模式下,公租房的現金流如何測算,收益如何評估,體系面臨什么風險?

首先來看在投資開發建設公租房模式下,資金的占用特點。其資金在整個體系運行中分為三部分:前期建設資金,后期運營資金,以及物業售出之后形成的補充資金。在每類資金中,影響收益的核心要素分別為:土地成本、租金水平和物業銷售。

土地成本日趨提高,投資開發門檻不斷提升

對于投資收益率較低的公租房而言,日趨高昂的土地成本正在成為社會資金難以跨越的鴻溝。北京住總集團董事長張貴林在接受媒體采訪時稱:“(在北京)公租房按照平均面積50平方米來計算,一套公租房建設成本至少每平方米3500元,土地拆遷等成本為每平方米7000元,也就是說,公租房每平方米價格至少在10000元以上。”照此推算,建設北京60萬套的公租房,資金需求至少為300億,其中土地成本約210億。因此,類似重慶政府動輒行政劃撥幾千畝的慷慨做法,并不適合寸土寸金的一線城市。

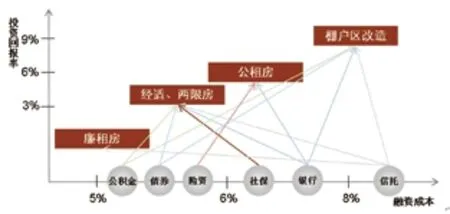

圖1 各類保障房融資成本和投資回報率關系示意圖

基于此,目前在一線城市降低土地成本的做法有兩類:或改變土地出讓金的繳納方式,或通過提高地塊容積率來攤薄土地成本。

北京的暫行辦法為將公租房的土地出讓金改為“年租制”,開發建設公租房的單位將不再一次性繳納土地出讓金,而是每年繳納土地租金,租賃價格通過評估地塊所在區域內地價后制定。具體模式有:招拍掛租賃,房地產開發企業通過招拍掛拿地后,其中配建的公租房采用土地租賃方式。協議租賃,對政府為主體開發建設的公租房項目,即不通過招拍掛出讓土地,直接租賃土地。此外,對產業園區、國有企業和單位利用自有土地建設公租房,也將采用協議租賃方式。

上海則借鑒重慶模式,擬采用提高容積率的辦法來分攤土地成本。目前上海市中心公租房容積率一般控制在3以內,低于重慶市公共租賃住房平均3.8的容積率。考慮到公租房承租人大多是上班族,對租賃住房的朝向、采光等問題并沒有很高要求,因此有條件的地塊容積率可以進一步提高。

此外,為吸引企業投資建設,在稅費方面,國家對公租房建設用地及公租房建成后占地免征城鎮土地使用稅。

盡管減少土地成本,可以降低投資建設公租房的門檻,但影響社會資金進入的關鍵因素,仍是投資回報率,即可實現的租金收入。

圖2 公租房體系資金占用節點示意圖

租金收入偏低,投資回報期拉長,運營資金壓力凸顯

目前,北京實行的標準是比同區域商品房租金低20%,根據收入分檔收,最高30元/平米。最高租金水平與去年7月首批公布的公租房最高成本租金持平,最高的為豐臺區黃土崗公租房,成本租金是30元/平方米·月。

上海則是由運營機構委托信譽好的專業估價機構對市場租金進行評估,將按略低于市場租金的原則確定租金水平。根據去年提交的公租房實施細則草案,租金將或低于市場價格10%。首個大型公租房社區“馨越公寓”(戶型30~60平方米),將于明年交付,目前該項目周邊公寓租金大概為2800~3000元/月左右,以60平方米計,每平米租金約50元/月。

而在公租房規模最大的重慶,租金水平是同地段、同類型房子房租的60%,為9~11元/平方米,物業費按照市場水平繳納。

在這個收入水平之下,公租房的投資回報周期有多長?

以北京為例,建設成本為1萬元/平方米,成本租金按最高30元/平方米·月計算,則至少需要27年時間,才能收回建設成本。

而在重慶,由于是劃撥用地,前期建設資金主要是建安成本。以港橋新城公租房為例,其建安成本為2000元/平方米,租金按最高標準11元/平米計算,則至少需要15年才能收回建安成本。

圖3 公租房建設土地成本控制模式

一定比例物業出售,形成補充資金,以滿足建設本金的還貸需求

在險資、社保基金和公積金尚未完全進入保障房的背景下,公租房的建設資金仍然主要依賴銀行貸款。而根據國開行重慶分行透露的公租房賬本,一定比例的住宅銷售成為貸款本金回籠的重要補充資金。

根據國開行重慶分行對媒體公開的賬本,“經過多次加息后,公租房的租金收益勉強能覆蓋利息。而對貸款本金的覆蓋只有5.71%,其中商業租售部分占總開發面積10%,全部出售的話,也只能夠覆蓋20~30%左右的本金。”也就意味著,約60~75%的本金還款需要靠銷售公租房來完成。

此說法得到重慶市長黃奇帆的驗證,社會資金進入公租房,本金和利息都非常有保證。“一是靠租金,10元/平方米/月,4000萬平方米公租房,一年就是48億元租金,銀行利息基本可以還了。二是在公租房附近建商業配套,商業以1萬元/平方米銷售,政府可以賺300億元,可以還上部分貸款。三是4000萬平方米的公租房一段時間后賣給居民,3000元/平方米價格賣1000萬平方米,也可賣300億元。”

值得注意的是,盡管“先租后售”模式,解決了還貸壓力問題,但該模式下一些關鍵要素尚未完全厘清:出售面積比例、價格、對象。能否真正實現的現金流仍有待實踐檢驗。

首先,對于公租房銷售的面積和價格,不能預期過高。按照重慶公租房管理細則,承租人在租賃5年期滿后,可選擇申請購買居住的公共租賃住房。公共租賃住房出售價格將以綜合造價為基準,具體價格由市物價部門會同市住房保障、市財政等部門研究確定,定期向社會公布。而對于公租房的銷售面積核算,并非是一個簡單的投資回報計算。銷售面積比例過高,勢必會影響公租房的流通性,其住房保障意義就會缺失;銷售面積比例過低,對成本回收作用不大。

圖4 公租房的投資回報周期估算

表1 公租房銷售資金對整個項目的投入的覆蓋率核算

其次,由于公租房缺乏投資價值致使其銷售存在不確定性。公租房不能上市交易,只能賣給政府,回購價格為原銷售價格加同期銀行存款活期利息,基本沒有升值空間。對于一個已有條件購買公租房的人,假如經濟條件有改善,會選擇想辦法購買升值空間更大的商品房而不是公租房。承擔本金還貸壓力的公租房,到底能實現多大的銷售量和銷售速度,尚且需要市場驗證。

在英國,一方面通過價格優惠賣出保障房,只要租戶租滿3年,地方政府就不得拒絕租戶的購買需求,購買時可享受30~70%的價格折扣。另一方面,考慮到低收入群體的支付能力有限,政府大力推出各種“共有產權房屋計劃”,階梯型的實現產權變更。比如,一套價值10萬英鎊的保障性住房,月租金1000英鎊。租戶可以先支付2.5萬英鎊,獲得25%的產權,每月租金降為750英鎊。過一段時間,租戶可再支付2.5萬英鎊,使租金降至500英鎊。直至產權完全私有化。

小結

綜上所述,通過對土地成本、租金水平、物業銷售三方面對公租房收益的影響分析得出,在公租房原則租金低于市場10~40%的背景下,政府適度讓利土地成本、減免稅收,僅能實現其投資收益達到3~5%;只有以合適的價格,銷售一定比例的公租房,才能達到縮短投資回報周期,收益率提升至7~8%,償還貸款本金,吸引社會資金進入的需求。

盡管公租房“先租后售”的模式,能極大緩解公租房的財政壓力,但現有體制下尚需要對其銷售面積比例、銷售價格、銷售人群等關鍵參數進行市場探索和驗證,其收益評估也面臨很大的不確定性。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00