資源觀下的山西煤炭企業戰略轉型研究

2012-09-18 01:42:32李丹

長春教育學院學報 2012年10期

關鍵詞:煤炭企業

李 丹

資源觀下的山西煤炭企業戰略轉型研究

李 丹

摘 要:山西煤炭企業在帶動山西經濟長足發展的同時,也給生態環境帶來了沉重壓力。隨著國際國內市場環境的變化,山西煤炭市場需求迅速萎縮,煤炭價格急劇下降,煤炭企業的生存受到了嚴峻的挑戰。面對新形勢,許多煤炭企業走上了戰略轉型的道路。本文從資源觀的視角研究山西煤炭企業戰略轉型問題,把研究重點集中到企業內部來,尤其是集中到企業資源上來。

關鍵詞:資源觀;戰略轉型;山西;煤炭企業

李丹/山西輕工職業技術學院工商管理系助教,管理學碩士(山西太原030001)。

山西省是煤炭資源大省,素有“煤炭之鄉”的美稱。山西煤炭企業依賴得天獨厚的煤炭資源優勢和國家相關政策的扶持,取得了一定的發展,為山西經濟發展以及全國能源保障做出了巨大的貢獻。但隨著國際國內市場環境的變化,山西煤炭市場需求迅速萎縮,煤炭價格急劇下降,煤炭企業的生存受到了嚴峻的挑戰。面對新形勢,許多煤炭企業走上了戰略轉型的道路。煤炭資源是煤炭企業生存發展的基礎和根本,是煤炭企業贏得競爭優勢的關鍵。如何結合煤炭企業自身的特點,從企業內部資源著手,構建轉型戰略,提升煤炭企業核心競爭力,日益成為山西煤炭企業戰略轉型的研究重點。

一、資源觀下研究山西煤炭企業戰略轉型的必要性

資源觀源于資源基礎理論,該理論圍繞如何構建企業競爭優勢的問題而展開。資源基礎理論(resource-based theory)的發展經歷了資源基礎觀點的提出——賦予理論的基礎——學術界承認——理論成型四個階段。資源觀視角下把企業看作是各種要素的集合體,這一集合體的生存發展取決于各種要素的儲存量及各種要素間的相互配合。把企業競爭優勢的獲取歸因于企業的內部條件,因為在企業的不斷發展壯大的過程中往往存在著剩余資源,這些資源將為企業進一步生存發展提供動力[1]。

當前,從宏觀上看,山西整體經濟的發展正處于經濟轉型期的轉折點,要實現三個轉變:要從過去長久的粗放式經營向集約高效式經營轉變;要從以往過度的資源依賴向創新驅動轉變;要從環境重度污染向綠色環保轉變。從微觀上看,山西煤炭企業也正處在轉型的關鍵時刻,當前煤炭企業國際上仍受金融危機的波及和影響,國內遭遇產業政策的戰略性調整;企業內部長期存在的體制機制不健全、企業資源利用率低下、煤礦生產安全隱患等問題。這些都要求山西煤炭企業重新審視新形勢下的發展戰略,努力尋求新的發展方向,全面推進企業戰略轉型進程,加速實現山西煤炭企業的轉型發展、安全發展、和諧發展。

研究山西煤炭企業戰略轉型問題,重中之重在于找準煤炭企業的競爭優勢,提升煤炭企業的核心競爭力。煤炭企業最顯著的特點就是對煤礦資源的依賴性,豐富的煤礦資源是山西煤炭企業賴以生存的基礎,也是山西省煤炭企業獲取競爭優勢的重要來源。眾所周之,煤炭資源屬于不可再生資源,這一資源的掌握程度關系著煤炭企業的興衰存亡。因此,針對煤炭企業這一特有的性質,研究山西煤炭企業戰略轉型有別于常規企業的戰略轉型。由于煤炭企業一旦脫離其賴以生存的煤炭資源,隨之也即失去了在該產業繼續發展的基礎,因此,以邁克爾·波特為代表的產業結構學派所主張的企業競爭外生論(即企業外部產業環境決定企業競爭優勢[2])無法指導煤炭企業的戰略轉型。綜上所述,在山西煤炭產業戰略轉型問題的研究上,必須從資源觀的視角著手,把所有的研究重點集中到企業內部來,尤其是集中到企業資源上來。要應對當今山西煤炭企業發展中出現的種種問題,實現煤炭企業的長足發展,必須把立足點放在制約煤炭企業發展的根源(即企業資源)上來,實現執行戰略同時達到與企業資源和環境的匹配。

二、資源觀下煤炭企業戰略轉型內涵界定

唐健雄(2008)把一般企業的戰略轉型看成是企業組織與動態環境不斷匹配的過程,通過調整自身資源與能力改變組織戰略,實現與動態環境的匹配,持續獲得競爭優勢,謀求未來生存空間[3]。資源觀認為企業是由各種資源組成的集合體,企業獲取競爭優勢的源泉就是這些企業資源。用資源觀的視角研究山西煤炭企業戰略轉型,就是要著眼于煤炭企業內部,尤其要把“企業資源”作為煤炭企業戰略轉型決策思考的中心,用“資源”來連結企業核心競爭優勢與企業的發展。由此可見,如何界定煤炭企業的“企業資源”就顯得尤為重要了。借鑒Wernerfelt等人的研究成果,筆者將企業資源分為兩大類:企業資產和企業能力。資產是基于靜態的視角來測量企業資源的存量,具體是指企業因提供商品或服務而具備的有實物形態資產或無實物形態的非貨幣性長期資產。能力是基于動態的視角分析企業資源與外部環境相適應的動能,具體而言能力是企業對原有資產進行重新組合的結果,是企業為適應新的環境,實現新的企業戰略目標而對資產進行的重新配置、利用及整合的過程。綜上,資源觀下煤炭企業戰略轉型的內涵界定為:煤炭企業在特定的動態外部環境下,針對本企業特有的未來發展方向,對企業現有資源進行重新識別、獲取、整合、優化,以實現企業資源的高效利用,資源能力的全面提升,進而達到改變企業戰略內容或者形態的目的,并構筑企業轉型戰略與動態環境匹配的過程。

三、資源觀下的山西煤炭企業戰略轉型機理分析

(一)山西煤炭企業戰略轉型流程

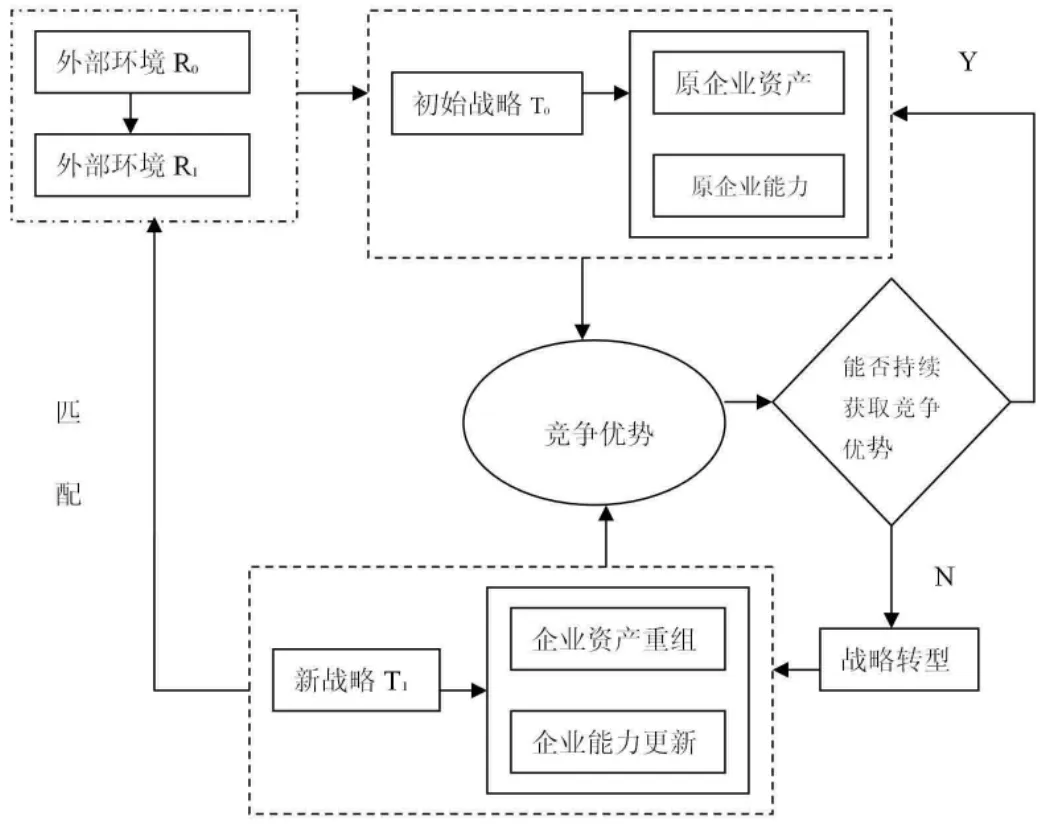

用資源觀的視角審視山西煤炭企業戰略轉型,關鍵在于尋求煤炭企業戰略轉型規劃的著眼點。筆者認為,這一著眼點就是要實現煤炭企業資源與轉型戰略及外部環境間的匹配問題。山西煤炭企業戰略轉型是一項系統工程,要按照一定的流程保證企業轉型戰略的有效落實。本文構筑了山西煤炭企業戰略轉型的流程圖(如下圖)。

從圖中可以清晰地了解企業戰略轉型的流程。為了更加貼進市場真實情況,筆者引入了時間和空間兩個維度進行研究,并且強調了企業戰略轉型與動態環境的匹配問題,以便所制訂的轉型戰略更具戰略柔性。新戰略的形成總離不開原有戰略,因此,將企業戰略轉型的研究起點定為企業的初始戰略T0。在初始戰略體系下,通過企業原有的資產體系以及在這些資產基礎之上所產生的企業各方面的能力來獲取該企業的競爭優勢,進而參與市場競爭。這一戰略是與初始外部環境R0所匹配的。隨著外部環境的不斷變化,由原先的外部環境R0變為當前的外部環境T1,勢必會對企業產生影響。初始戰略下所運用的企業資產和企業能力能否在新的環境中繼續獲取持續的競爭優勢呢?這時企業要根據自身情況具體分析,可能會面臨兩種情況:一種是當前企業戰略足以應對新的外部環境,仍然可以獲得競爭優勢,此時企業可以維持原有戰略。另一種是企業面臨新的外部環境時,無法維持原有的競爭優勢,致使企業面臨困境,這時就必須實行企業戰略轉型。重新分析企業內部資源,進行合理配置,構建新的資產體系,并在此基礎上根據實際情況進行企業能力更新,提升企業能力,形成新的戰略T1,使新戰略T1能獲取新的競爭優勢的同時也能夠與新的外部環境相匹配。當下一次環境再次發生變化時,研究起點轉化為現有戰略T0。重復上述分析過程,進行資源能力的重新調配,如此反復循環,以達到企業戰略與環境的動態平衡。當前山西煤炭企業外部面臨著全球金融危機帶來的嚴峻生存挑戰,國家煤炭政策的調整,內部存在著體制機制不健全,資源利用不合理的現狀。現有企業資源體系已喪失原有企業競爭力,因此,山西煤炭企業必須走戰略轉型之路,通過更新企業資產體系,重新配置企業資源,尋求企業未來發展的競爭優勢。

山西煤炭企業戰略轉型流程圖

(二)企業資源與戰略行為的關系分析

1.企業資產與企業能力的關系分析。企業資產與企業能力的作用是相互的,企業資產是企業能力形成的基礎,企業能力促進企業資產的形成和積累[4]。企業資產與企業能力是有所區別的。首先,從二者的概念上來看:企業資產是一個相對靜態的概念,反映某一特定時間點上的有形或無形資產的存量,大部分可以用一定的方法進行度量。企業能力則是一個相對動態的概念,需要對企業資產加以整合、重組,進而形成運用資產的能力。其次,從二者的獲取難易程度上看,企業資產的獲取是相對較容易的,在本企業內部積蓄或是在市場上購買都可實現;企業能力的獲取有相對的難度,無法直接通過市場交易取得,必須通過對本企業所擁有的資產特別是以隱性知識為核心的那部分無形資產的重構、整合和運用,同時發揮人力資源的主觀能動性和創造性以及組織慣例進而產生企業能力。

同時,企業資產和企業能力的應用過程又是相互聯系不能分割的。一方面,企業資產是企業能力產生的現實基礎。企業能力只能通過對現有資產進行識別、配置、優化進而獲得競爭優勢的過程中獲取和積淀。因此,企業能力對企業資產有很強的依賴性,離開了企業資產,企業能力便成了無源之水、無本之木,失去了根基。另一方面,企業能力制約著企業資產價值的發揮。僅憑企業資產本身無法直接獲取競爭優勢,要實現企業資產內在的特有價值,需借助企業能力的運用而實現。通過企業能力的運用,實現資產價值的發揮,進而強化諸如知識、技術等隱性資產的作用,產生獨特核心競爭力,加快新資產的積累。總之,企業資產和企業能力相互作用、相輔相成。

2.企業資源與企業戰略的關系分析。每個企業都是由具有其自身特色的資產和能力構成的,這些資產和能力為企業戰略決策及實施提供了基礎[5]。企業戰略和企業資源之間是互相影響、相輔相成。

首先,企業戰略要依托當前企業資源來制定和實施。企業內在的資源是企業制定戰略的保障,Penrose(1959)認為,企業資源不僅可以幫助組織應對外部環境的變化,同時也可以為組織的發展和創新提供動力支持。她認為在企業生產經營過程中總會存在一定的閑置資源,這些資源對企業發展方向起關鍵性的作用[6]。一般而言,企業的資源與企業的戰略不可能始終步調一致,而更多的現實情況是企業戰略不斷調整以適應外部環境的變化,企業內在資源也隨即改變,企業總是處于不斷地尋求新資源的過程中。

其次,企業戰略推進企業資源的積累和利用,為企業獲取新資源提供基礎。隨著環境的變化,企業要對原有戰略進行不同程度的調整,此時新的企業戰略目標即對企業資源提出了全新的要求,因而企業要在原有資源的基礎上,開始為新的戰略目標實施進行資源儲備。當企業進行重大的戰略轉型時,會在新的戰略決策中指明未來的戰略性資產和能力的投資方向,從而企業將朝著新的戰略目標集聚所需的資產和能力,通過對資源的優化、整合、延伸,企業可以創造出新的資源,同時提升企業能力,對一些人、財、物上體現出來的“看不見”的無形資源充分挖掘和利用。

第三,企業資源中的企業資產和企業能力在保障企業戰略執行時,獲取企業競爭優勢的方式不同。企業能力可以直接作用于戰略,推進企業戰略轉型進程。而企業資產對企業戰略的作用必需借助企業能力的運用來完成,通過依據特定的目標及規則對資產進行配置重組,間接推動戰略轉型。

第四,不同資源對戰略的影響不同。有形資產基于其標準化的特性,競爭對手也通常較易取得,可復制性較強,因此,通常在戰略中無法發揮決定性作用。而無形資產形成于企業內部,基于其難復制性和替代性差的特性,潛在價值巨大,因此,在企業戰略中發揮著關鍵性作用。企業能力對企業戰略的制定和實施有著重要的作用,它決定著企業的戰略地位,關系著企業的既得利益,企業資產優勢的發揮有賴于企業能力的支持。

山西煤炭企業戰略轉型問題日益受到人們的重視,本文從資源觀的視角對山西煤炭企業戰略轉型問題進行了深入研究,以企業資源為研究起點,深入分析了煤炭企業戰略轉型的內在機理,其關鍵在于隨著企業外部環境、內部資源的變化,企業持續競爭優勢能否得以維持。當企業無法在現有組織戰略執行中獲得競爭優勢,企業則有必要對現有戰略進行調整,進行戰略轉型。而山西煤炭企業戰略轉型成功與否的關鍵在于企業資源與戰略的匹配及戰略與環境的匹配。期望本文能為山西煤炭企業的戰略轉型實踐提供一些新的思考方向。

:

[1]許曉明,徐震.基于資源基礎觀的企業成長理論探討[J].研究與發展管理,2005,(17):91-98

[2][美]邁克爾·波特.競爭優勢[M].北京:華夏出版社,2008:2-5

[3]唐健雄,王國順,周勇.動態環境下的企業戰略轉型動因與阻力研究[J].礦冶工程,2008,(2):100-104

[4]吳樹桐.基于動態能力的企業集團資源整合研究[D].天津財經大學博士論文,2009

[5]于紅霞.動態資源整合模型構建及柔性戰略管理[D].天津大學博士論文,2007

[6]Penrose E.T..The Theory of the Growth of the Firm.New York:Wiley,1959,128-130

中圖分類號:F427

B

1671-6531(2012)10-0019-02

:賀春健

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:52

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

中國煤炭(2016年1期)2016-05-17 06:11:47

現代工業經濟和信息化(2016年7期)2016-05-17 05:37:19

中國市場(2016年45期)2016-05-17 05:15:29

現代商貿工業(2016年35期)2016-04-09 07:00:00

人間(2015年21期)2015-03-11 15:23:25

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年24期)2014-02-27 14:19:55