從三次分配看中國(guó)分配問(wèn)題的嚴(yán)重性

2012-10-08 11:10:54吳練達(dá)

關(guān)鍵詞:分配

吳練達(dá),高 璇

(天津商業(yè)大學(xué) 經(jīng)濟(jì)學(xué)院,天津 300134)

改革開(kāi)放以來(lái),中國(guó)的收入差距不斷擴(kuò)大,基尼系數(shù)早已越過(guò)0.4的警戒線,并逐年上升。據(jù)世界銀行的報(bào)告顯示,中國(guó)最高收入的20%人口的平均收入和最低收入20%人口的平均收入之比為10.7,而美國(guó)是8.4,俄羅斯是4.5,印度是4.9,最低的日本只有3.4。[1]中國(guó)的收入分配問(wèn)題引起廣泛關(guān)注,我國(guó)的學(xué)者主要從以下幾個(gè)方面進(jìn)行過(guò)探討:(1)只從某個(gè)單一因素或某一方面出發(fā),探討中國(guó)的分配狀況的形成的原因或解決對(duì)策。如中國(guó)的灰色收入對(duì)分配的影響,中國(guó)的基尼系數(shù)大小的測(cè)量,中國(guó)的第三次分配的現(xiàn)狀、存在的問(wèn)題及解決思路[2],通過(guò)財(cái)政支出的改變來(lái)解決分配問(wèn)題[3]等。(2)從多種分配格局出發(fā)(行業(yè)之間、城鄉(xiāng)之間、地區(qū)之間收入差距等)全方位分析中國(guó)的收入分配問(wèn)題并力求給出相應(yīng)的對(duì)策,如解決中國(guó)收入分配問(wèn)題的對(duì)策研究[4]。對(duì)于研究中國(guó)的分配問(wèn)題而言,這些研究都是必要的。但是,在筆者看來(lái),要真正反映中國(guó)分配問(wèn)題的嚴(yán)重性和需要解決的緊迫性,必須基于三次分配視角。雖然目前已經(jīng)有學(xué)者基于三次比較的視角對(duì)中國(guó)的收入分配問(wèn)題進(jìn)行過(guò)研究,如三次分配視角下我國(guó)收入分配差距拉大原因的分析[1],但以下兩個(gè)方面的問(wèn)題使得基于三次分配視角的研究未能達(dá)到應(yīng)有的高度:基于三次分配視角研究中國(guó)分配問(wèn)題的學(xué)者,既沒(méi)有給出基于三次分配視角研究分配問(wèn)題的理由,也沒(méi)有從中外比較的視角對(duì)中外三次分配狀況進(jìn)行過(guò)系統(tǒng)比較①,因此難以揭示中國(guó)分配問(wèn)題的嚴(yán)重性。

一、選擇三次分配視角研究分配問(wèn)題的理由

要研究一個(gè)社會(huì)的分配問(wèn)題當(dāng)然有多種研究視角,但如果要探討一個(gè)社會(huì)分配問(wèn)題的嚴(yán)重性,三次分配則是比較好的研究視角。一個(gè)社會(huì)在分配上出現(xiàn)問(wèn)題,必然是一、二、三次分配都存在問(wèn)題。為了對(duì)我們的觀點(diǎn)進(jìn)行說(shuō)明,可以做一個(gè)理想試驗(yàn)。所謂“理想實(shí)驗(yàn)”,又叫做“假想實(shí)驗(yàn)”、“抽象的實(shí)驗(yàn)”或“思想上的實(shí)驗(yàn)”,它是人們?cè)谒枷胫兴茉斓睦硐脒^(guò)程,是一種基于邏輯推理的思維過(guò)程和從事理論研究的重要方法。“理想實(shí)驗(yàn)”雖然有聯(lián)想和想象的成分,但并不是脫離實(shí)際的主觀臆想,而是以一定事實(shí)為基礎(chǔ),通過(guò)理想環(huán)境的設(shè)定,基于邏輯推理對(duì)一定事實(shí)在思維過(guò)程中進(jìn)行深加工,力求揭示事物變化的規(guī)律。在自然科學(xué)的研究中,“理想實(shí)驗(yàn)”也起過(guò)重要作用,如牛頓第一定律就是基于理想試驗(yàn)的所得出的結(jié)論,因?yàn)椴皇芡饬ψ饔玫奈矬w在宇宙間無(wú)法尋覓,只可能存在于邏輯思維設(shè)定的理想環(huán)境中。

對(duì)于為什么選擇三次分配視角進(jìn)行研究,可以采用“理想實(shí)驗(yàn)”來(lái)加以說(shuō)明。可以設(shè)想,一個(gè)社會(huì)的初次分配出現(xiàn)過(guò)大的差距,若第二次分配能夠做到“削峰扶低”,那么初次分配引發(fā)的收入差距問(wèn)題的嚴(yán)重性將得到有效的緩解。對(duì)于私有制以及財(cái)產(chǎn)所有權(quán)在分配中的作用,克里斯特曼在《財(cái)富神化話》有過(guò)細(xì)致的研究。克里斯特曼認(rèn)為,私有制和私有產(chǎn)權(quán)并非一個(gè)可以拿來(lái)就用的概念,因?yàn)樗怯烧加小⑹褂谩⒐芾怼⑥D(zhuǎn)讓財(cái)產(chǎn)以及從財(cái)產(chǎn)中獲得收入等一系列權(quán)利構(gòu)成的權(quán)利束。正因?yàn)樗怯梢幌盗袡?quán)利構(gòu)成的權(quán)利束,并且在社會(huì)中行使時(shí)要受到現(xiàn)實(shí)條件的制約,所以這一系列權(quán)利在現(xiàn)實(shí)中運(yùn)動(dòng)和行使時(shí)不可能完全自主地運(yùn)動(dòng),都會(huì)出現(xiàn)產(chǎn)權(quán)殘缺。基于上述認(rèn)識(shí),他得出如下基本結(jié)論:在一個(gè)社會(huì)分配中,私有產(chǎn)權(quán)未必會(huì)導(dǎo)致社會(huì)分配不公平,所有不一定能夠決定所得,因?yàn)樗接挟a(chǎn)權(quán)并不是不受其他社會(huì)因素(如政府的財(cái)稅制度和社會(huì)的倫理道德)影響的自由財(cái)產(chǎn)權(quán)[5]。同理,如果一個(gè)社會(huì)的富有者都能夠如卡內(nèi)基和洛克菲勒那樣熱衷于公益和慈善事業(yè),那么縱若一、二級(jí)分配存在問(wèn)題,也能夠因第三次分配的廣泛存在而得到很好的解決。基于上述的邏輯推理,我們起碼能夠得出如下結(jié)論:一個(gè)社會(huì)出現(xiàn)嚴(yán)重的分配問(wèn)題,可能并不只是某個(gè)分配環(huán)節(jié)出現(xiàn)了問(wèn)題,而是一、二、三次分配都可能存在問(wèn)題的結(jié)果。

二、基于中西比較的視角看中國(guó)的三次分配狀況

國(guó)民收入是通過(guò)各種分配方式獲得的。具體而言,國(guó)民收入的分配包括初次分配、再分配以及第三次分配即倫理分配。所謂初次分配是指發(fā)生在企業(yè)內(nèi)部的分配,即勞動(dòng)力所有者和資本所有者之間的分配,其依據(jù)是要素貢獻(xiàn)大小即效率原則;由于要素所有者根據(jù)要素貢獻(xiàn)所獲得的分配收入必須有一部分通過(guò)稅收的形式轉(zhuǎn)移到政府手中,因此,一國(guó)的國(guó)民生產(chǎn)總值是在政府、企業(yè)、個(gè)人三者之間進(jìn)行的。就此而言,初次分配的狀況必須考慮政府、企業(yè)、個(gè)人三者在國(guó)民生產(chǎn)總值中的份額。再分配則是指政府對(duì)所征收的財(cái)政收入如何進(jìn)行支出,既包括維持政府正常運(yùn)轉(zhuǎn)的支出,也包括有關(guān)民生的轉(zhuǎn)移支付;第三次分配則是指國(guó)民在初次和再次分配所獲得的可支配收入中有多少用于公益性和慈善性活動(dòng)。第三次分配,依據(jù)的既不是效率原則,也無(wú)任何強(qiáng)制性,而是以自愿為前提,國(guó)民依其所信奉的倫理觀念而自發(fā)進(jìn)行的再分配活動(dòng)。

(一)初次分配狀況及其原因

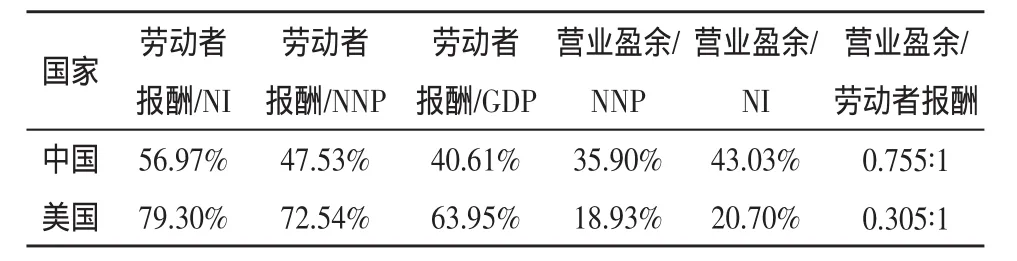

1.中國(guó)的初次分配狀況。初次分配是國(guó)民收入分配的基礎(chǔ),可以用分配率來(lái)顯示初次分配狀況。所謂分配率即勞動(dòng)報(bào)酬總額占國(guó)內(nèi)生產(chǎn)總值的比率。因此,從分配率的高低可以看出勞動(dòng)者在社會(huì)初次分配中的狀況。近年來(lái),我國(guó)出現(xiàn)了“強(qiáng)政府、強(qiáng)資本、弱勞動(dòng)”的趨勢(shì),收入和財(cái)富快速向政府和資本擁有者手中集中,而勞動(dòng)要素在收入分配中的比重一直下降。政府財(cái)政收入占GDP的比重逐年提高,2011年有望突破10萬(wàn)億元大關(guān)。近十多年以來(lái),政府財(cái)政收入的增長(zhǎng)的速度遠(yuǎn)超過(guò)GDP增長(zhǎng)的速度。就分配率而言,則有下滑趨勢(shì)。1983年,勞動(dòng)報(bào)酬占GDP的比重為56.50%,到2005年,勞動(dòng)報(bào)酬占GDP的比重則下降為36.70%,22年間下降了近20個(gè)百分點(diǎn);與此形成鮮明對(duì)照的則是資本占GDP的比重持續(xù)升高,從1978年到2005年,資本占GDP的比重上升了將近20個(gè)百分點(diǎn)。[6]更值得指出的是,與資本主義的美國(guó)相比,中國(guó)勞動(dòng)占GDP的比重也偏低,如表1所示。

表1 2006年中美初次分配格局比較

總之,中國(guó)的初次分配,不論是基于國(guó)內(nèi)的分配格局,還是基于國(guó)際比較,勞動(dòng)報(bào)酬在初次分配中都嚴(yán)重偏低。這種分配狀況如果不能夠得到及時(shí)扭轉(zhuǎn),不僅會(huì)影響經(jīng)濟(jì)發(fā)展,而且還可能引發(fā)社會(huì)動(dòng)蕩。

2.中國(guó)初次分配格局形成的原因分析。應(yīng)該承認(rèn),在初次分配中,中國(guó)勞動(dòng)報(bào)酬低的現(xiàn)象與市場(chǎng)因素具有相關(guān)性——因?yàn)橹袊?guó)的勞動(dòng)力市場(chǎng)長(zhǎng)期供大于求。但就中國(guó)的現(xiàn)實(shí)而言,筆者認(rèn)為,勞動(dòng)者報(bào)酬低的根本原因在于制度不完善。

(1)在地區(qū)、城鄉(xiāng)、行業(yè)之間,初次分配差距過(guò)大,根本原因是相關(guān)制度不合理。就地區(qū)來(lái)說(shuō),政府對(duì)東南沿海的傾斜政策使得地區(qū)之間差距進(jìn)一步擴(kuò)大;就城鄉(xiāng)差距來(lái)說(shuō),根本原因還在于城鄉(xiāng)二元格局的延續(xù),農(nóng)村居民沒(méi)有取得和城市居民同等的權(quán)利,國(guó)家還沒(méi)有為中國(guó)城市化做出相應(yīng)的制度安排。鄰國(guó)日本雖然也是一個(gè)地少人多的國(guó)家,但在城市化和現(xiàn)代化的過(guò)程中,由于制度安排到位,城鄉(xiāng)差距并不大。1955年到1975年,日本平均每年有72.5萬(wàn)農(nóng)業(yè)勞動(dòng)力轉(zhuǎn)移到城市,20年內(nèi)完成了農(nóng)業(yè)勞動(dòng)力的轉(zhuǎn)移。日本的農(nóng)民從農(nóng)村遷出后,14天之內(nèi)憑“譽(yù)本”就可以到所遷移的政府登記,變成當(dāng)?shù)厝耍凰麄兊淖优?天之內(nèi)就可以在當(dāng)?shù)亟逃瘑T會(huì)報(bào)到,具有與當(dāng)?shù)貎和鹊娜雽W(xué)權(quán)利。[7]反觀中國(guó)改革開(kāi)放以來(lái)的城市化進(jìn)程,時(shí)至今日,我們還沒(méi)有對(duì)如何改變城鄉(xiāng)二元格局做出相應(yīng)的制度安排——農(nóng)民工如何轉(zhuǎn)變?yōu)槌鞘芯用瘢渥优绾潍@得與城市居民子女同等的入學(xué)權(quán)利都沒(méi)有相應(yīng)的制度安排。因此,改革戶籍制度和消除“城鄉(xiāng)二元格局”還有漫長(zhǎng)的路要走。就行業(yè)分配差距來(lái)說(shuō),我國(guó)已經(jīng)超過(guò)巴西,躍居世界之首。如此大的收入差距很大程度上是由市場(chǎng)準(zhǔn)入方面的行政限制帶來(lái)的。國(guó)家發(fā)改委就業(yè)和收入分配司編輯出版的《中國(guó)居民收入分配年度報(bào)告(2008)》分析認(rèn)為,行政性壟斷行業(yè)的收入有三分之一是靠各類特許經(jīng)營(yíng)權(quán)獲得的。而國(guó)外比較自由的市場(chǎng)經(jīng)濟(jì)國(guó)家,行業(yè)之間的差距基本是各行業(yè)從業(yè)人員平均受教育程度的差距。[7]同時(shí),國(guó)有經(jīng)濟(jì)的比重不高,主要集中在提供其服務(wù)的國(guó)有公共部門(mén),如教育、醫(yī)療、鐵路、航空和能源等。電話、電信等領(lǐng)域都已實(shí)現(xiàn)充分競(jìng)爭(zhēng),政府在這些領(lǐng)域只規(guī)定一定的原則,以保證普遍服務(wù)的實(shí)現(xiàn)。因此,打破行政性壟斷,將所有行業(yè)放到同一平臺(tái)上競(jìng)爭(zhēng)有助于初次分配公平的實(shí)現(xiàn)和行業(yè)之間收入水平的調(diào)整。

(2)不公平的用工制度是導(dǎo)致農(nóng)民工的工資長(zhǎng)期被壓低的根本原因。2008年廣州、深圳、杭州、南京、東莞、上海、無(wú)錫、蘇州、寧波等長(zhǎng)三角、珠三角九個(gè)城市,出口加工企業(yè)中農(nóng)民工平均工資與當(dāng)?shù)爻鞘新毠て骄べY相比,很少超過(guò)40%,其中差別最大的東莞,城鎮(zhèn)職工平均工資每月3 293元,而農(nóng)民工為971元,不到城鎮(zhèn)職工的30%,還達(dá)不到最低工資的標(biāo)準(zhǔn)。[7]因此,在初次分配,如何實(shí)現(xiàn)同工同酬,反對(duì)就業(yè)歧視則是建立公平的用工制度的關(guān)鍵。有了公平的用工制度,初次分配中所出現(xiàn)的行業(yè)、地區(qū)和城鄉(xiāng)差距就會(huì)縮小。

(3)工會(huì)形同虛設(shè),工資談判機(jī)制不健全,是導(dǎo)致勞資分配不合理根本原因。歐美國(guó)家的工會(huì)勢(shì)力非常強(qiáng)大,工人的權(quán)益因?yàn)楣?huì)的存在而得到保護(hù)和加強(qiáng)。反觀中國(guó),種種因素使得工會(huì)應(yīng)有的保護(hù)工人權(quán)益機(jī)能未能得到充分發(fā)揮。首先,計(jì)劃經(jīng)濟(jì)年代所建立的工會(huì)組織實(shí)際上只是政府和企業(yè)的附屬機(jī)構(gòu)。在公有制和計(jì)劃經(jīng)濟(jì)條件下,企業(yè)管理者和工人都是企業(yè)的主人,工資都是由政府規(guī)定的,不存在勞資沖突。因此,工會(huì)的職能就只是開(kāi)展文娛活動(dòng)或逢過(guò)節(jié)時(shí)給職工發(fā)點(diǎn)慰問(wèn)品。當(dāng)計(jì)劃經(jīng)濟(jì)向市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)型時(shí),隨著所有制成分多元化,以公有制和計(jì)劃經(jīng)濟(jì)為前提建立的工會(huì)就難以適應(yīng)市場(chǎng)經(jīng)濟(jì)的要求。其次,政府職能轉(zhuǎn)變滯后,未能夠及時(shí)適應(yīng)市場(chǎng)經(jīng)濟(jì)的需要去積極培育市場(chǎng)經(jīng)濟(jì)所需要的中間組織(如工會(huì)、企業(yè)家協(xié)會(huì)),依然用計(jì)劃經(jīng)濟(jì)的思維去管理市場(chǎng)經(jīng)濟(jì)的事務(wù),將本該由不同利益集團(tuán)之間的協(xié)商的事務(wù)(如勞資間的工資協(xié)商問(wèn)題)也抓住不放。與此同時(shí),許多地方政府出于追求GDP的沖動(dòng),也力求在勞資沖突中偏袒于資方,致使勞工的正當(dāng)利益未能得到有效保護(hù)——甚至出現(xiàn)溫總理替農(nóng)民工要工資的新聞。其實(shí),讓各利益集團(tuán)組建相應(yīng)的中間組織,對(duì)于政府而言既是轉(zhuǎn)變職能的需要,也是維護(hù)社會(huì)穩(wěn)定的需要。有了各種中間組織,政府就可以集中精力管理應(yīng)該管理的事務(wù);有了各種中間組織,政府就能夠聽(tīng)到各種利益團(tuán)體發(fā)出呼聲,并因此了解各種利益團(tuán)體的要求;有了各種中間組織,它們之間的利益沖突才有協(xié)商解決的平臺(tái);有了各種中間組織,政府才能夠以裁判員的身份去協(xié)調(diào)各方利益,不至于因?yàn)橹苯庸芾砜赡艽嬖诘钠欢蔀橹苯庸舻膶?duì)象。因此,建立適應(yīng)市場(chǎng)經(jīng)濟(jì)需要的工會(huì)組織是有效解決勞資利益沖突的關(guān)鍵,也是有效保護(hù)弱勢(shì)的勞工利益的需要。

總體財(cái)富增長(zhǎng)的過(guò)程中,如果忽視了底層民眾的利益,就有可能導(dǎo)致一個(gè)人口眾多的社會(huì)群體享受不到經(jīng)濟(jì)發(fā)展所帶來(lái)的好處。一旦這個(gè)龐大的群體被排除在發(fā)展之外,那么這個(gè)社會(huì)很可能會(huì)孕育危機(jī),經(jīng)濟(jì)也往往無(wú)法持續(xù)、穩(wěn)定地發(fā)展。有很多聲音呼吁政府應(yīng)該制定法律和法規(guī)改善勞資分配關(guān)系并且強(qiáng)制推行,但其實(shí)我們不缺法律,有《工會(huì)法》、《勞動(dòng)法》等,所以不只是法律的問(wèn)題,而是執(zhí)行不到位、勞動(dòng)者缺乏談判能力的問(wèn)題。

(二)再分配的現(xiàn)狀與成因分析

在市場(chǎng)經(jīng)濟(jì)條件下,初次分配是基于要素貢獻(xiàn)率所進(jìn)行的分配,因此,初次分配出現(xiàn)的貧富差距非常正常。易言之,初次分配主要是以效率為核心的分配,而不是以公平為核心的分配形式。就此而言,實(shí)現(xiàn)社會(huì)公平則是再分配的主要任務(wù)。再分配如何在初次分配基礎(chǔ)上實(shí)現(xiàn)社會(huì)公平呢?即通過(guò)稅收和財(cái)政支出來(lái)“削峰扶低”,縮小居民的收入差距,最大限度地維護(hù)社會(huì)公平的重要分配形式。因此,中國(guó)的再分配狀況如何,是否體現(xiàn)了社會(huì)公平,可以從稅收和財(cái)政支出兩個(gè)方面進(jìn)行分析。

1.中國(guó)的稅收狀況。關(guān)于中國(guó)的稅收狀況,擬從兩個(gè)方面進(jìn)行闡述:一是稅收得來(lái)的財(cái)政收入占GDP的比重及其變化趨勢(shì),二是稅收征收制度。就一個(gè)社會(huì)公平和效率而言,稅收占GDP的比重及其變化趨勢(shì)非常重要,因?yàn)檫^(guò)高的稅收會(huì)影響一個(gè)社會(huì)的經(jīng)濟(jì)發(fā)展;此外,稅收占GDP的比重也能夠說(shuō)明政府是否具備扶低和濟(jì)貧。政府輕徭薄賦固然能夠有效刺激經(jīng)濟(jì)發(fā)展,但與此同時(shí),也可能使政府失去“濟(jì)貧”的能力。除了財(cái)政收入占GDP的比重值得闡述以外,稅收征收制度同樣值得分析,因?yàn)槿绾握鞫愔苯雨P(guān)系到稅收是否真能夠?qū)崿F(xiàn)“削峰扶低”。

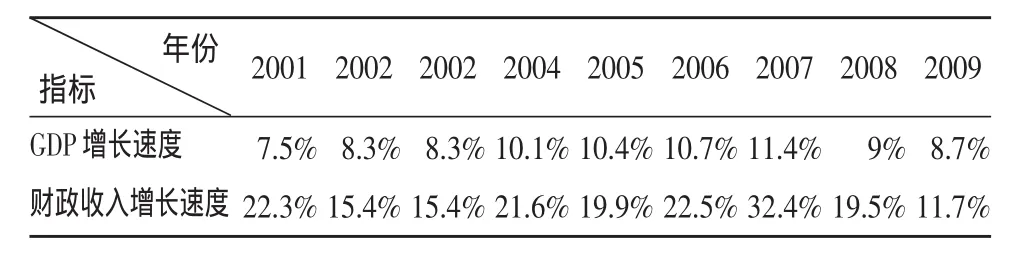

(1)中國(guó)財(cái)政收入的現(xiàn)狀。從表2可以看出,2001—2010年財(cái)政收入增長(zhǎng)速度遠(yuǎn)遠(yuǎn)超過(guò)GDP增長(zhǎng)速度。事實(shí)上,類似的現(xiàn)象早就發(fā)生了。自1995年以來(lái),國(guó)民收入分配持續(xù)向政府傾斜,經(jīng)濟(jì)增長(zhǎng)約為8.9%,而政府稅收卻連續(xù)19年平均增長(zhǎng)20%以上。政府稅收占很大的比重,增長(zhǎng)速度也如此之快,但我國(guó)的二次分配特別是轉(zhuǎn)移支付,對(duì)收入差距的拉大并沒(méi)有很大的改善效果。這主要?dú)w因于制度的的不合理和不完善。

表2 2001-2009年我國(guó)GDP增長(zhǎng)速度和財(cái)政收入增長(zhǎng)速度比較

(2)中國(guó)稅收征收制度的分析。首先,中國(guó)現(xiàn)在的稅制體系不合理,難以發(fā)揮其維護(hù)社會(huì)公平的功能。中國(guó)現(xiàn)行的稅制體系是在1994年分稅制改革基礎(chǔ)上形成的,其不合理之處主要體現(xiàn)在兩個(gè)方面:一是中央政府和地方政府的征稅權(quán)配置不合理。與地方政府比較而言,中央政府擁有過(guò)大的征稅權(quán),并擁有更大的份額,造成地方政府財(cái)權(quán)小而事權(quán)大的格局;雖然也有大量的返還,但必須“跑部錢(qián)進(jìn)”。二是稅收結(jié)構(gòu)設(shè)計(jì)不合理,難以實(shí)現(xiàn)維護(hù)社會(huì)公平的目的。目前,中國(guó)流轉(zhuǎn)稅占稅收收入的70%左右,所得稅占稅收收入的22%,財(cái)產(chǎn)類稅收占的比重不足5%。[1]流轉(zhuǎn)稅是促進(jìn)效率的,所得稅和財(cái)產(chǎn)稅是維護(hù)社會(huì)公平的,而這種流轉(zhuǎn)稅重、所得稅輕、財(cái)產(chǎn)稅缺失的現(xiàn)狀會(huì)影響稅收的公平調(diào)節(jié)和公平原則的實(shí)現(xiàn),不利于再次分配功能的發(fā)揮。

其次,具體稅種設(shè)計(jì)不合理。第一,個(gè)人所得稅設(shè)計(jì)不合理,不僅表現(xiàn)在其占稅收的比重低,而且難以“劫富濟(jì)貧”。美國(guó)個(gè)人所得稅的60%來(lái)自高收入人群,而在中國(guó),個(gè)人所得稅的主體則是工薪階層。2008年,工薪階層交納的個(gè)人所得稅占全部所得稅的比重約為50%左右,高收入者繳納的則不足總量的10%。[1]此外,薪俸稅的最高稅率很低,近年來(lái)在17%上下,也就是說(shuō),年收入50萬(wàn)元的人與5億元的人適用的稅率相同。[8]第二,社保稅收過(guò)高。按照世界銀行2009年測(cè)算的實(shí)際承受稅率,中國(guó)的社保繳費(fèi)率在181個(gè)國(guó)家中排名第一,約為“金磚四國(guó)”其他三國(guó)平均水平的2倍、北歐五國(guó)的3倍、G7國(guó)家的2.8倍,是東亞鄰國(guó)和鄰近地區(qū)(中國(guó)香港和中國(guó)臺(tái)灣)的4.6倍。[3]第三,服務(wù)業(yè)稅賦過(guò)高且設(shè)計(jì)不合理。從2002年中國(guó)服務(wù)業(yè)稅賦和經(jīng)合組織(OECD)國(guó)家服務(wù)業(yè)稅賦的比較來(lái)看,中國(guó)服務(wù)業(yè)營(yíng)業(yè)稅占其增加值的13.3%,2007年也達(dá)到11.2%,而按照2006年OECD投入產(chǎn)出表的核算結(jié)果來(lái)看,發(fā)達(dá)國(guó)家相應(yīng)的比重普遍在5%以下。[3]第四,服務(wù)業(yè)的營(yíng)業(yè)稅不能納入增值稅的抵扣鏈條,存在重復(fù)征稅的問(wèn)題,導(dǎo)致企業(yè)不愿意從外部購(gòu)買(mǎi)服務(wù)。營(yíng)業(yè)稅還不利于出口,在我國(guó),制造品出口可以享受退稅,而服務(wù)出口則不享受這種優(yōu)惠。

最后,財(cái)產(chǎn)稅、資源稅不健全,遺產(chǎn)稅、贈(zèng)與稅等缺失。我國(guó)現(xiàn)行的財(cái)產(chǎn)稅征稅對(duì)象少,收入額占稅收總額的比重不到3%,而且在財(cái)產(chǎn)的繼承、轉(zhuǎn)讓中,遺產(chǎn)稅與贈(zèng)與稅尚未開(kāi)征,其調(diào)節(jié)貧富差距的功能因此而未能發(fā)揮。

(二)中國(guó)的財(cái)政支出狀況

如果說(shuō)如何收錢(qián)(征稅)能夠看出政府實(shí)現(xiàn)公平的努力,那么如何花錢(qián)(財(cái)政支出)就更能夠看出政府如何將公平落在實(shí)處。征稅還只是取之于民,還只是“削峰”,財(cái)政支出則是用之于民,則是“扶低”。因此,財(cái)政支出狀況更能夠反映一個(gè)政府的良知和實(shí)現(xiàn)公平的努力。究竟應(yīng)該如何分析一國(guó)的財(cái)政支出狀況,筆者認(rèn)為,應(yīng)該考慮以下兩個(gè)方面:一是政府為維持自身運(yùn)轉(zhuǎn)和提供一定的公共服務(wù)而耗費(fèi)的資源狀況,二是轉(zhuǎn)移支付狀況。下面圍繞這兩個(gè)方面,具體分析中國(guó)的財(cái)政支出狀況:

1.政府自身支出。在提供的公共服務(wù)一定的情況下,政府自身的支出亦即維持政府正常運(yùn)轉(zhuǎn)所耗費(fèi)的資源大小將直接決定政府自身的效率。就政府自身的支出而論,既包括公務(wù)員工資和各種福利待遇,也包括相應(yīng)的辦公費(fèi)用(日常辦公經(jīng)費(fèi)和相應(yīng)的設(shè)備費(fèi)用)以及部門(mén)之間、上下級(jí)之間往來(lái)的費(fèi)用。

關(guān)于政府自身開(kāi)支,目前廣為詬病的包括以下幾點(diǎn):一是公務(wù)員各種福利待遇過(guò)高,超過(guò)一般水平;二是政府的辦公場(chǎng)地過(guò)于奢華,耗費(fèi)了過(guò)多的資源;三是“三公消費(fèi)”的費(fèi)用過(guò)高。中國(guó)龐大的財(cái)政支出除用于鐵路等基礎(chǔ)建設(shè)投資以外,用于“三公消費(fèi)”所占的比例幾近20%。中央黨校主辦的《學(xué)習(xí)時(shí)報(bào)》披露,2004年中國(guó)公車(chē)消費(fèi)4 085億元,公款吃喝2 000億元,公費(fèi)出國(guó)3 000億元,中國(guó)每年“三公消費(fèi)”近9 000億元。[9]

2.公共服務(wù)的支出與轉(zhuǎn)移支付狀況。就提供一定的公共服務(wù)的支出而論,不合理的地方主要表現(xiàn)在以下三個(gè)方面:

一是中央政府與地方政府之間的轉(zhuǎn)移支付的規(guī)則并不明確,存在值得改進(jìn)之處。關(guān)于平衡性撥款,許多國(guó)家以因素法確定、設(shè)計(jì)了比較科學(xué)的計(jì)算公式,如:美國(guó)考慮的因素有人均所得、稅收課征率、州所得稅的高低、城市人口或州人口等因素。意大利的共同基金60%按人口分配,10%按各大區(qū)的面積分配,30%按移民率、失業(yè)率和個(gè)人所得稅的人均收入分配,而法國(guó)之間按市鎮(zhèn)人口的比例分配。[10]我國(guó)采用的是基數(shù)法,這種方法很不規(guī)范,既不考慮地方的收入能力和支出需要的客觀差異,也缺少合理的客觀標(biāo)準(zhǔn)。在有條件撥款中,我國(guó)沒(méi)有按照因素法或者同一種公示來(lái)確定數(shù)額,主要看各地的討價(jià)還價(jià)能力,極度缺乏公平性。

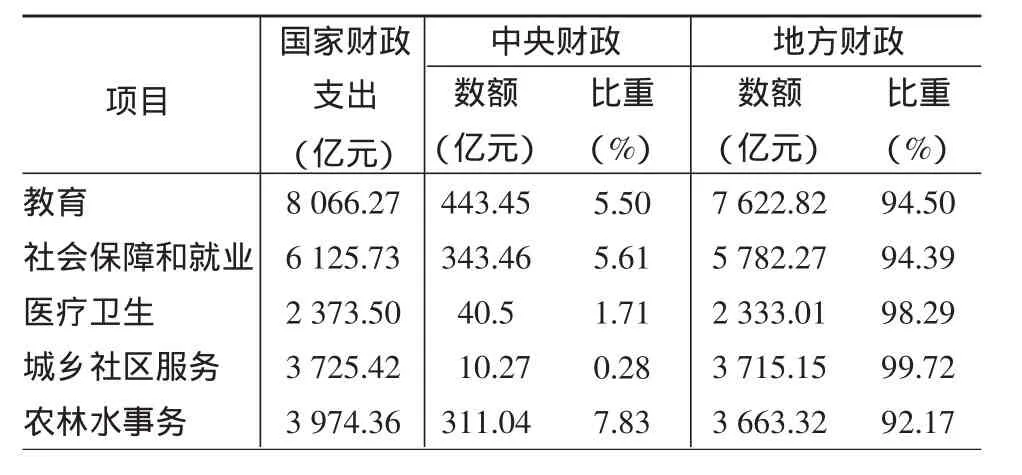

二是在基本公共服務(wù)上,中央和地方政府之間的權(quán)責(zé)不明確。中央政府占據(jù)了過(guò)多的財(cái)政資源但負(fù)擔(dān)過(guò)小的責(zé)任,地方政府所獲得的財(cái)政資源比較少但提供公共服務(wù)的壓力大。

由表3可見(jiàn),2007年、2008年中央對(duì)城鄉(xiāng)社區(qū)事務(wù)的年均投入占比僅有0.28%,醫(yī)療、教育分別只占1.71%、5.5%。在基本公共服務(wù)的分工上,中央與地方的分工錯(cuò)位,地方政府承擔(dān)的責(zé)任過(guò)重。

表3 2007-2008年中央和地方財(cái)政部分支出項(xiàng)目年均數(shù)額比重

三是財(cái)政支出結(jié)構(gòu)不合理,存在“輕民生、重經(jīng)濟(jì)建設(shè)”的傾向。中國(guó)一直強(qiáng)調(diào)以經(jīng)濟(jì)建設(shè)為核心,但在緊抓核心的同時(shí),忽略了民生問(wèn)題。民生是穩(wěn)定的核心,國(guó)際上的政權(quán)動(dòng)蕩,國(guó)內(nèi)的分裂勢(shì)力大都與民生有關(guān)。進(jìn)一步與發(fā)達(dá)國(guó)家相比,我國(guó)“重經(jīng)濟(jì)建設(shè),輕民生支出”的問(wèn)題更為嚴(yán)重(見(jiàn)表4)。

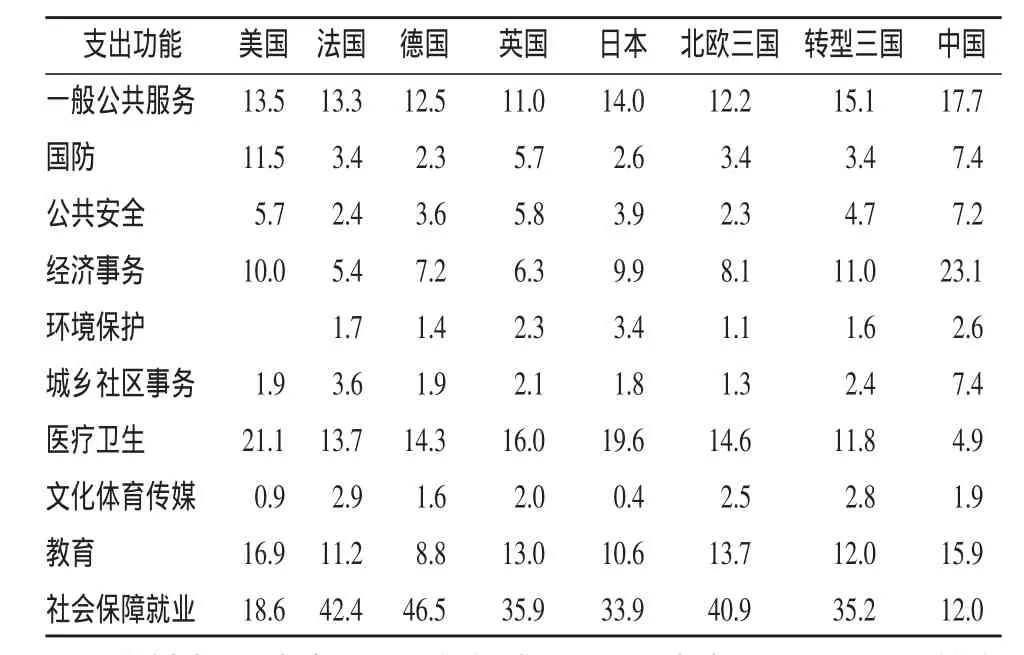

表4 中國(guó)與部分OECD國(guó)家按功能分類財(cái)政支出結(jié)構(gòu)比較 單位:%

按照上述數(shù)據(jù)來(lái)看,我國(guó)與OECD國(guó)家相比,我國(guó)的財(cái)政支出具有明顯的重經(jīng)濟(jì)建設(shè),輕民生支出的特點(diǎn)。在僅考慮一般預(yù)算支出的情況下,我國(guó)的經(jīng)濟(jì)事務(wù)支出占一般預(yù)算支出的比重超過(guò)23%,而在OECD諸成員國(guó)(韓國(guó)除外)中,均在10%左右。即使與中國(guó)類似的從計(jì)劃經(jīng)濟(jì)向市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)型的匈牙利、捷克、波蘭三國(guó),這一比重也僅為11%。雖然我國(guó)的一般公共服務(wù)支出、教育支出略高于其他國(guó)家,但是我國(guó)的醫(yī)療衛(wèi)生支出較OECD國(guó)家顯著較低,總體上在其一般左右。相比之下,北歐各國(guó)的公民從出生到進(jìn)入墳?zāi)梗瑤缀鯓訕佣加蓢?guó)家“包起來(lái)”,各種福利補(bǔ)助內(nèi)容復(fù)雜,體系龐大,名目繁多。

此外,就轉(zhuǎn)移支付而言,還存在形式種類繁多,缺乏統(tǒng)一協(xié)調(diào)機(jī)制以及轉(zhuǎn)移支付具體目標(biāo)不清晰的特點(diǎn)。就轉(zhuǎn)移支付制度而言,真正屬于均等化轉(zhuǎn)移支付形式的實(shí)際上只有一般性轉(zhuǎn)移支付,但其所占比重很小,目前只有10%左右[1],因此均等化作用非常有限。在其他轉(zhuǎn)移支付形式中,遵循均等化的轉(zhuǎn)移支付并不多,其實(shí)際產(chǎn)生的均等化效果也不確定。轉(zhuǎn)移支付制度對(duì)于調(diào)節(jié)我國(guó)個(gè)人收入差距的作用尚未充分發(fā)揮出來(lái)。

(三)第三次分配制度缺失

第三次分配是以自愿為原則,在道德力量的驅(qū)使下,通過(guò)個(gè)人或團(tuán)體的主動(dòng)捐贈(zèng)來(lái)實(shí)現(xiàn)社會(huì)財(cái)富的分配。第三次分配具有重置資源、縮小財(cái)富差距的功能,對(duì)于構(gòu)建和諧社會(huì)具有十分重要的意義。改革開(kāi)放以來(lái),中國(guó)快速發(fā)展的經(jīng)濟(jì)為第三次分配奠定了一定的經(jīng)濟(jì)基礎(chǔ),但依然存在諸多制約第三次分配的因素:

1.制度不健全是制約中國(guó)第三次分配發(fā)展的決定因素。具體而言:第一,扶持慈善事業(yè)的制度有待完善。西方國(guó)家法律明文規(guī)定:捐贈(zèng)慈善事業(yè)的個(gè)人,生前抵免個(gè)人所得稅,死后抵免遺產(chǎn)稅;美國(guó)政府則對(duì)所有慈善組織都免繳銷(xiāo)售稅、財(cái)產(chǎn)稅、增值稅、關(guān)稅等。這方面鼓勵(lì)慈善行為的制度在中國(guó)還是一片空白。第二,政府對(duì)慈善機(jī)構(gòu)的干預(yù)太多。慈善機(jī)構(gòu)是政府的附庸。現(xiàn)在我國(guó)影響力最大的也就是中華慈善總會(huì)和中國(guó)紅字會(huì)等幾家,以中華慈善總會(huì)為例,其組織架構(gòu)基本照搬了我國(guó)的行政體系,在北京設(shè)立總部,省級(jí)、市縣一級(jí)擁有許多基層組織,被外界視為“官辦社團(tuán)”。慈善組織設(shè)立的門(mén)檻過(guò)高阻止了人們做善事。目前,慈善組織必須掛名在一個(gè)政府機(jī)構(gòu)下才能成為合法組織,而很多慈善組織因?yàn)檎也坏秸畣挝恢荒軐⒒饡?huì)登記為企業(yè),這樣就需要按照企業(yè)的稅收稅率進(jìn)行納稅,實(shí)際上阻礙了民間慈善力量的發(fā)展。

2.慈善機(jī)構(gòu)本身值得完善。第一,有關(guān)慈善的規(guī)范性文件很少,公信度低。我國(guó)的慈善組織對(duì)善款的決策權(quán)力往往掌握在少數(shù)幾個(gè)人手中,私吞和擅自挪用公款的事情常有發(fā)生。一項(xiàng)針對(duì)5 000千人的調(diào)查指出:64.5%的人表示,如果手上有錢(qián),寧可自己尋找需要幫助的人,而不是通過(guò)基金會(huì)。[2]所以我國(guó)慈善組織的透明度還不夠,相比之下西方國(guó)家在善款的流向上高度透明,捐款者很容易查到捐款的用處,如美國(guó)慈善機(jī)構(gòu)的財(cái)務(wù)開(kāi)支都要通過(guò)稅務(wù)局的嚴(yán)格審計(jì),我國(guó)的慈善組織只有在政府的監(jiān)督下才將信息公開(kāi),這些本來(lái)就是組織份內(nèi)的事情,但仍然浪費(fèi)大量的人力財(cái)力,從另一個(gè)側(cè)面反映了目前慈善組織公信力的缺失問(wèn)題。第二,慈善機(jī)構(gòu)能力弱。中國(guó)的慈善組織缺乏各方面的專業(yè)人才,各組織之間的關(guān)系較為松散,難以形成合力。

3.公民的社會(huì)責(zé)任意識(shí)不強(qiáng),慈善還沒(méi)有成為社會(huì)共同關(guān)心的問(wèn)題。根據(jù)中國(guó)慈善總會(huì)的統(tǒng)計(jì)數(shù)據(jù),截至2004年底,中國(guó)慈善機(jī)構(gòu)獲得捐助總額約50億人民幣,僅相當(dāng)于中國(guó)2004年GDP的0.05%,而同期美國(guó)的這一數(shù)字為2.17%;我國(guó)志愿者服務(wù)參與率按目前的4 000萬(wàn)人計(jì)算為3%,而美國(guó)為44%;從慈善機(jī)構(gòu)的數(shù)量來(lái)看,美國(guó)目前有120萬(wàn)家慈善基金組織,我國(guó)只有200家左右。我國(guó)注冊(cè)登記的國(guó)內(nèi)企業(yè)超過(guò)1 000萬(wàn)家,有過(guò)捐贈(zèng)記錄的不超過(guò)10萬(wàn)家,即99%的企業(yè)從未參加過(guò)捐贈(zèng)。[11]因此,培養(yǎng)公民和企業(yè)家的社會(huì)責(zé)任感,提倡“慈心為人,善舉濟(jì)世”的慈善文化勢(shì)在必行。

三、縮小收入差距的對(duì)策

在初次分配領(lǐng)域,堅(jiān)持“按勞分配”的原則,倡導(dǎo)以效率為主,同時(shí)兼顧公平,使勞動(dòng)者的付出和報(bào)酬收入相稱。要使初次分配更加公平,必須適時(shí)提高勞動(dòng)者的工資和提高最低工資;必須健全工資談判機(jī)制,建立與市場(chǎng)經(jīng)濟(jì)相匹配的工會(huì)組織;與此同時(shí),政府還要加大對(duì)西部和貧困地區(qū)的扶持,縮小東西差距;盡快落實(shí)農(nóng)民的公民權(quán),撤出城鄉(xiāng)二元制的樊籬,為農(nóng)村勞動(dòng)力的轉(zhuǎn)移提供必要的條件——如進(jìn)一步放低農(nóng)民變市民的門(mén)檻,解決農(nóng)民工在城市的受教育問(wèn)題,使農(nóng)民工能夠“進(jìn)得城,留得住”;減少對(duì)國(guó)企的資源、政策扶持,打破行業(yè)壟斷,將所有企業(yè)放到統(tǒng)一平面公平競(jìng)爭(zhēng),縮小行業(yè)收入差距。

要深化財(cái)稅體制改革,更好地運(yùn)用稅收政策和財(cái)政轉(zhuǎn)移支付的“削峰扶低”的功能,調(diào)節(jié)收入分配差距。具體而言,需要做好以下幾個(gè)方面工作:明確中央和地方在事權(quán)和財(cái)權(quán)方面的具體分配;在此基礎(chǔ)上,適當(dāng)放寬地方權(quán)利,使地方政府擁有更多的自主性,因地制宜地制定和調(diào)整當(dāng)?shù)氐恼撸煌晟贫愂照撸岣咝劫旱淖罡叨惵剩瑴p少社保繳費(fèi),開(kāi)征遺產(chǎn)稅、財(cái)產(chǎn)稅等稅種,充分發(fā)揮稅收的“削峰”作用,構(gòu)建促進(jìn)收入公平分配的稅收體制。在轉(zhuǎn)移支付方面,要在增加全社會(huì)福利的同時(shí),采取措施促使低收入者的實(shí)際收入增加,緩解收入的不平等。同時(shí)要關(guān)注比較突出的社會(huì)問(wèn)題,減輕“教育”、“住房”、“醫(yī)療”三個(gè)方面的支出對(duì)普通百姓的壓力,加大社會(huì)保障力度,增加社會(huì)生活的安全感和公平感,這也是建設(shè)和諧社會(huì)的必然要求。

完善相關(guān)制度,促進(jìn)第三次分配的發(fā)展。一是通過(guò)相應(yīng)的稅收減免制度的建立,鼓勵(lì)更多的企業(yè)和個(gè)人投入到社會(huì)公共事業(yè)中去。二是營(yíng)造良好的社會(huì)氛圍,發(fā)揮媒體的宣傳作用,大力倡導(dǎo)慈善理念,廣泛動(dòng)員社會(huì)力量,讓慈善成為一種文化。三是要保證整個(gè)捐贈(zèng)過(guò)程的透明化,相關(guān)查詢、監(jiān)管、審計(jì)等各個(gè)環(huán)節(jié)的規(guī)范化、程序化。

[1]郝克寧,方宏.三次分配視角下我國(guó)收入分配差距拉大原因的分析[J].山東教育學(xué)院學(xué)報(bào),2010,(5):95-100.

[2]郭旭,葉普萬(wàn).我國(guó)第三次分配的現(xiàn)狀、存在的問(wèn)題及解決思路[J].西安郵電學(xué)院學(xué)報(bào),2009,(2):67-75.

[3]白重恩,汪德華,錢(qián)震杰.公共財(cái)政促進(jìn)結(jié)構(gòu)轉(zhuǎn)變的若干問(wèn)題[J].比較,2010,(3):30-38.

[4]吳練達(dá),高璇.解決中國(guó)收入分配問(wèn)題的對(duì)策研究[J].廣州城市職業(yè)學(xué)院學(xué)報(bào),2011,(2):19-24.

[5]克里斯特曼.財(cái)產(chǎn)的神話[M].桂林:廣西師范大學(xué),2004:21-48.

[6]李強(qiáng).全國(guó)總工會(huì)最新調(diào)查:勞動(dòng)報(bào)酬占GDP比重連降22年[N].解放日?qǐng)?bào),2010-05-17.

[7]宋曉梧.政府應(yīng)在調(diào)節(jié)一次分配中發(fā)揮作用[J].比較,2010,(4):128-130.

[8]王紹光,夏瑛.再分配與不平等—香港案例對(duì)中國(guó)大陸的啟示[J].比較,2010,(4):118-127.

[9]佚名.2004 年中國(guó)公車(chē)消費(fèi)[J].學(xué)習(xí)時(shí)報(bào),2010,(1).

[10]郭天文,楊芳.中外政府間財(cái)政轉(zhuǎn)移支付制度比較[J].江西行政學(xué)院學(xué)報(bào),1999,(4):102-105.

[11]張積良,海敬.對(duì)我國(guó)國(guó)民收入三次分配問(wèn)題的思考[J].甘肅社會(huì)科學(xué),2010,(2):129-131.

猜你喜歡

天水行政學(xué)院學(xué)報(bào)(2022年4期)2022-11-18 09:02:36

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

漢語(yǔ)世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

中學(xué)生數(shù)理化·中考版(2018年10期)2018-12-07 00:44:52

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

中央社會(huì)主義學(xué)院學(xué)報(bào)(2017年1期)2017-04-16 05:34:07

中國(guó)衛(wèi)生(2014年12期)2014-11-12 13:12:40