居民消費、固定資產(chǎn)投資及出口對中國經(jīng)濟增長的影響

——基于VAR模型的實證分析

2012-10-16 09:40:36陳少林

重慶科技學院學報(社會科學版) 2012年4期

陳少林

居民消費、固定資產(chǎn)投資及出口對中國經(jīng)濟增長的影響

——基于VAR模型的實證分析

陳少林

基于VAR模型,定量研究改革開放以來中國居民消費、固定資產(chǎn)投資、出口對經(jīng)濟增長的動態(tài)效應。結果表明:固定資產(chǎn)投資是我國經(jīng)濟增長的主導因素,其變動會對經(jīng)濟增長產(chǎn)生持久的拉動作用;居民消費和出口則在短期內能夠驅動我國經(jīng)濟的增長,而長期效果均不顯著。

經(jīng)濟增長;VAR模型;動態(tài)效應

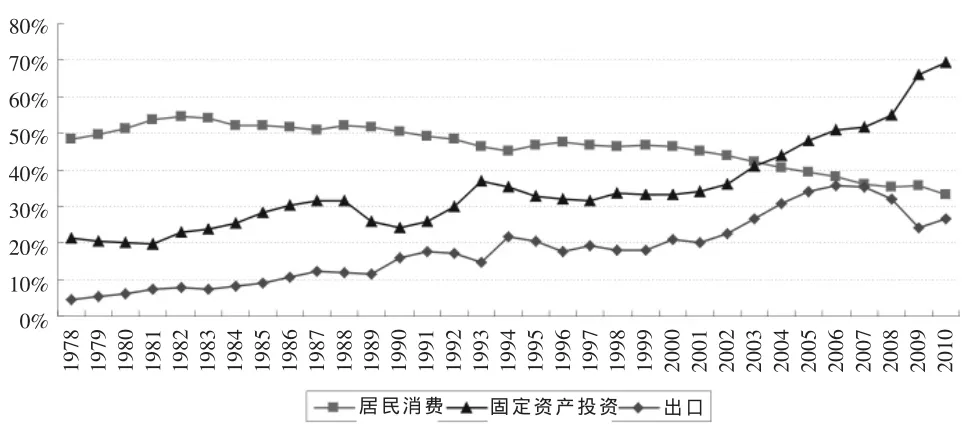

改革開放以來中國經(jīng)濟的持續(xù)快速增長令世人為之驚嘆,這一輝煌成就的取得顯然與居民消費、固定資產(chǎn)投資的不斷擴大以及出口貿易的蓬勃發(fā)展密不可分。但不同時期各種因素對經(jīng)濟增長的貢獻有所差異。圖1顯示:在1978至2003年的26年中,國內居民消費對我國經(jīng)濟增長的貢獻總體上雖呈現(xiàn)出下降趨勢,但始終最大;固定資產(chǎn)投資的拉動作用次之;而出口對GDP的貢獻最小。自2004年起,投資超過消費成為影響經(jīng)濟增長的首要因素,消費和出口的作用則分別位列第二和第三。但究竟這三種因素對經(jīng)濟增長的重要程度如何?哪個因素是我國經(jīng)濟增長的主導因素?不同因素在短期和長期對中國經(jīng)濟增長的現(xiàn)實影響機制是怎么樣的?全面解答這些問題對國家未來確立更為合理的經(jīng)濟發(fā)展方式以及制定科學有效的宏觀調控政策具有重要的現(xiàn)實意義。基于此,本文擬通過構建向量自回歸(VAR)模型就居民消費、固定資產(chǎn)投資及出口對中國經(jīng)濟增長的動態(tài)影響展開研究。

圖1 1978-2010年居民消費、固定資產(chǎn)投資及出口占國內生產(chǎn)總值比重趨勢圖

一、文獻回顧

國內外學術界就消費、投資與出口中的部分或全部因素對經(jīng)濟增長影響的文獻異常豐富。理論方面,出口導向型經(jīng)濟增長假說(Balassa,1978)認為,出口規(guī)模的擴大是驅動經(jīng)濟長期增長的主要因素。以E·哈根為代表的經(jīng)濟學家從出口對技術進步的積極影響角度出發(fā),探尋了其對經(jīng)濟增長的促進作用。Keynes(1936)的有效需求理論則支持消費需求與投資需求是推動經(jīng)濟增長的重要力量。實證方面,關于中國的文獻得出的結論不盡相同。林毅夫和李永軍(2002)認為,出口的增長除了能夠直接推動經(jīng)濟增長之外,還對消費、投資造成影響,從而間接刺激經(jīng)濟增長。該文在同時考慮出口增長對經(jīng)濟增長的直接和間接作用后,進一步研究表明,上世紀90年代以來,出口每增長10%,大約能夠使我國GDP增長1%。劉學武(2000)基于共積和誤差修正模型,從需求角度出發(fā)探討了1989到1999年間影響中國經(jīng)濟增長的主要因素,并得出了投資、消費、進口和出口與中國經(jīng)濟增長存在兩種長期均衡關系。趙陵等(2001)的研究結果顯示,短期內中國出口增長對經(jīng)濟增長具有明顯的拉動作用,但從長期來看其效應并不顯著。此外,盧萬青和張倫軍(2010)從國內外需求角度出發(fā)探討了相關因素與中國經(jīng)濟增長之間的關系,研究結果表明,出口波動會通過影響消費和投資而擴大對我國經(jīng)濟的負面影響,投資對經(jīng)濟增長的拉動作用在短期內較大,而消費對我國經(jīng)濟增長的拉動作用在長期更加明顯。

二、實證分析

(一)變量選擇、數(shù)據(jù)來源及處理

本文采用年度數(shù)據(jù),樣本分析期間為1978年到2010年。用RGDP表示國內生產(chǎn)總值增長率,把它作為經(jīng)濟增長的變量,居民消費、固定資產(chǎn)投資及出口均采用增長率形式,并分別用 RCONS、RINV和REXP表示。樣本分析期間國內生產(chǎn)總值、居民消費支出、1990-2010年出口額以及1995-2010年全社會固定資產(chǎn)投資原始數(shù)據(jù)均來自《中國統(tǒng)計年鑒2011》。由于1978-1979年全社會固定資產(chǎn)投資數(shù)據(jù)無法獲取,因此我們遵循張軍等(2004)對缺失數(shù)據(jù)的處理方法估算得到相應值。其余數(shù)據(jù)來自《新中國六十年統(tǒng)計資料匯編》,所有原始數(shù)據(jù)均采用CPI進行調整得到其實際值,并進一步計算獲得各變量的年度增長率。

(二)相關檢驗

在建立VAR模型前,首先需要采用ADF單位根檢驗方法對各個變量進行序列平穩(wěn)性檢驗。從表1的檢驗結果來看,RCONS、RINV、REXP 及 RGDP 序列在1%顯著水平上拒絕原假設,說明所有變量序列不存在單位根是平穩(wěn)的。因此,可以利用這4個變量建立VAR模型。其次確定所要建立模型的滯后階數(shù)。考慮到樣本考察期間的限制,本文從最大滯后階數(shù)2開始,利用似然比檢驗統(tǒng)計量 (LR)、最終預測誤差(FPE)、AIC信息準則、SC信息準則及HQ信息準則等方法來選擇最佳的滯后階數(shù)。從表2的檢驗結果來看,似然比檢驗統(tǒng)計量(LR)、最終預測誤差(FPE)、AIC信息準則等三種方法推薦的最佳滯后階數(shù)均為1階,因此我們確定本文模型最佳滯后階數(shù)為1階。最后為驗證VAR(1)模型的穩(wěn)定性,我們計算出該模型差分方程的特征根如表3所示。從此表中可以看出,VAR(1)模型的全部根包含在單位圓內。因此,該模型的穩(wěn)定性條件得到滿足,根據(jù)其得出后文脈沖響應函數(shù)的結果是穩(wěn)健、可靠的。

表1 序列單位根檢驗結果

表2 水平VAR最佳滯后階數(shù)檢驗結果

表3 VAR(1)模型穩(wěn)定性檢驗

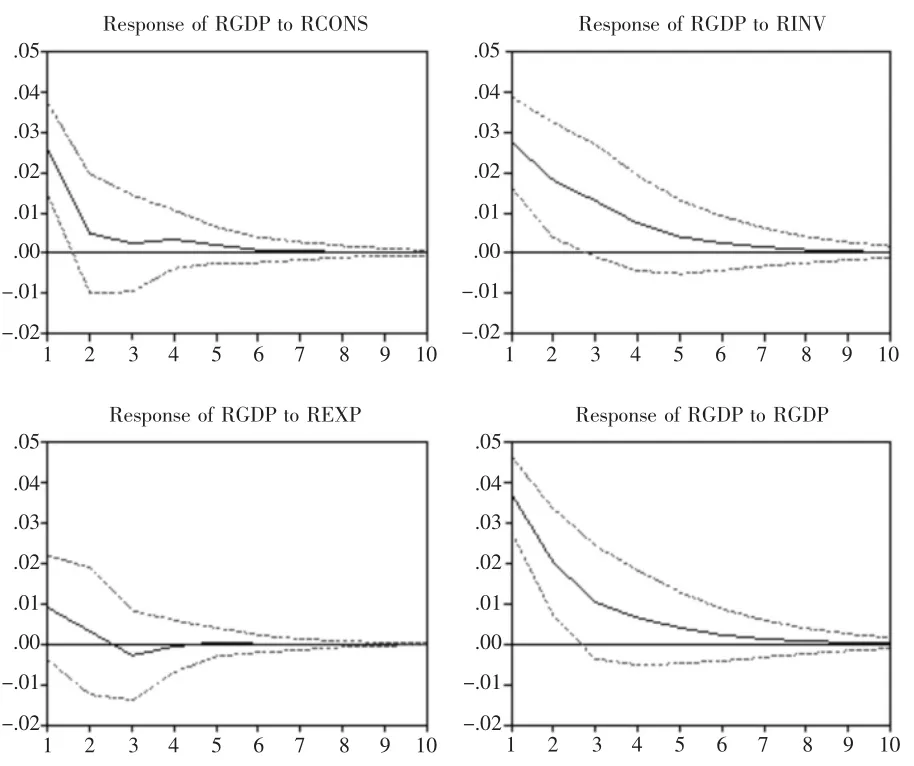

(三)基于VAR模型的廣義脈沖響應函數(shù)分析

本節(jié)主要借助脈沖響應函數(shù)來分析居民消費、固定資產(chǎn)投資、出口等因素對經(jīng)濟增長的動態(tài)影響。考慮到脈沖響應函數(shù)的結果對模型中內生變量的排序較為敏感,因此,本文采用Pesaran和Shin(1998)提出的可以得出唯一脈沖響應函數(shù)曲線的廣義脈沖響應函數(shù)法進行分析。圖2清晰地刻畫出了經(jīng)濟增長在受到不同沖擊時的廣義脈沖響應函數(shù)曲線。經(jīng)濟增長受到RCONS一單位標準差的正向沖擊后,滯后1期響應最大,2到6期響應值逐漸減小,但始終表現(xiàn)為正,預測期內最后4期響應值基本處于0水平之上,這表明,短期內國內居民消費沖擊對經(jīng)濟增長具有明顯的驅動作用,特別是當期的驅動作用最強,而長期居民消費變動幾乎不會對經(jīng)濟增長產(chǎn)生任何影響。對于RINV的正向沖擊,經(jīng)濟增長在整個預測期間呈現(xiàn)出逐漸下降的趨勢,但其響應值始終為正。這說明,固定資產(chǎn)投資沖擊對經(jīng)濟增長具有持久的促進作用。滯后兩期內,經(jīng)濟增長率受一單位正向出口沖擊后,沖擊效應為正,從3期開始,其沖擊效應基本維持在0附近。這意味著,出口增長的正向波動短期內能夠加快我國的經(jīng)濟增長速度,而長期的效果卻不夠顯著。經(jīng)濟增長對自身的沖擊效應會隨時間的延續(xù)而逐漸減小,但其沖擊效應始終為正。從整體上來看,固定資產(chǎn)投資沖擊對經(jīng)濟增長的影響最大,是拉動我國經(jīng)濟增長的首要因素。

圖2 經(jīng)濟增長對不同沖擊的脈沖響應函數(shù)曲線

(四)基于VAR模型的經(jīng)濟增長的方差分解分析

在分析了不同因素沖擊對經(jīng)濟增長的動態(tài)影響之后,我們進一步對經(jīng)濟增長進行方差分解。方差分解是利用方差來衡量每一種結構沖擊對其他內生變量的貢獻度,進而評價不同結構沖擊的重要性。經(jīng)濟增長變動分解結果見表4。

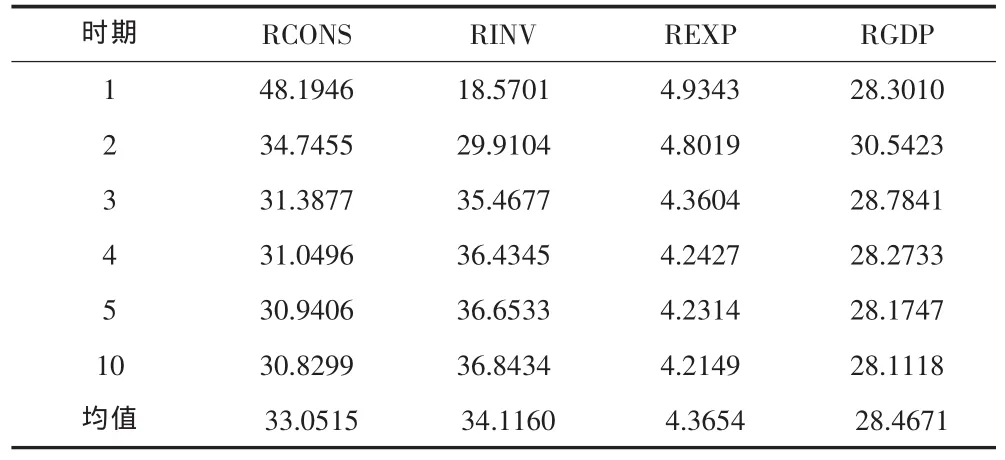

表4 經(jīng)濟增長預測誤差的方差分解

通過表4我們可以看出,在中國經(jīng)濟增長的波動中,大約有33.05%-48.19%可以通過國內居民消費需求變動加以解釋,大約有18.57%-36.84%可以由固定資產(chǎn)投資沖擊來解釋,出口增長變動能夠解釋大約4.21%%-4.93%的經(jīng)濟增長波動,其余部分的波動可以歸結為經(jīng)濟增長本身的影響,這可以理解為“慣性”作用。整體來看,固定資產(chǎn)投資沖擊對經(jīng)濟增長波動的解釋力度呈現(xiàn)出上升的變化趨勢,并且在預測期內大部分時間內其解釋比例均最大。這說明,固定資產(chǎn)投資沖擊對經(jīng)濟增長波動的效應最大,是我國經(jīng)濟增長的主導因素,這與前面脈沖響應函數(shù)分析結果是一致的;國內居民消費變動對經(jīng)濟增長波動的解釋力度雖長期減少,但仍然是影響經(jīng)濟增長的第二位重要因素(這里的排位并沒有將經(jīng)濟增長本身包括在內),而出口沖擊對經(jīng)濟增長波動的影響在整個預測期內始終最小,但我們仍不能忽視其對我國經(jīng)濟增長的重要作用。

三、研究結論

本文通過構建向量自回歸(VAR)模型,利用廣義脈沖響應函數(shù)和方程分解方法實證檢驗了居民消費、固定資產(chǎn)投資、出口對中國經(jīng)濟增長的動態(tài)影響,并得出了以下結論:(1)短期內國內居民消費沖擊和出口沖擊均對經(jīng)濟增長具有明顯的驅動作用。(2)固定資產(chǎn)投資變動對經(jīng)濟增長具有持久的拉動作用。(3)固定資產(chǎn)投資是我國經(jīng)濟增長的主導因素,居民消費的作用次之,而出口對經(jīng)濟增長的影響最小。

[1]Balassa,B.Exports and economic growth:further evidence[J].Journal of Development Economics,1978,5,181~189.

[2]Keynes,J.M.The General Theory of Employment,Interest and Money[M].London,Macmillan.1936.

[3]林毅夫,李永軍.出口與中國的經(jīng)濟增長:需求導向的分析[J].經(jīng)濟學,2003(4).

[4]劉學武.投資、消費、國際貿易與中國經(jīng)濟增長:1989-1999年經(jīng)驗分析[J].世界經(jīng)濟,2000(9).

[5]趙陵等.中國出口導向型經(jīng)濟增長的經(jīng)驗分析[J].世界經(jīng)濟,2001(8).

[6]盧萬青,張倫軍.我國的內需、外需與經(jīng)濟增長—基于VAR模型的實證分析[J].山西財經(jīng)大學學報,2010(2).

F202

A

1673-1999(2012)04-0072-02

陳少林(1986-),男,陜西渭南人,重慶師范大學(重慶401331)經(jīng)濟與管理學院2009級碩士研究生。

2011-12-21

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00