中國銅加工材生產、消費與 市場分析(上)

2012-11-01 09:15:44□文/王濤/

資源再生 2012年11期

關鍵詞:產量

□文/王 濤/

中國銅加工材生產、消費與 市場分析(上)

Analysis of Chinese Copper Material Supp ly and Marketing (1)

□文/王 濤/

銅加工材是國民經濟、人民生活、科技發展不可缺少的重要原材料,同時也是國際貿易中的重要商品,隨著我國國民經濟的持續發展、人民生活水平的不斷提高,我國銅加工材產量、消費量迅速增長,并形成了中國現代銅加工材生產、消費特點。本文通過對中國銅加工材的生產、消費和市場分析,闡述了我國銅加工材生產、消費的現狀及發展趨勢。

一、我國銅加工材產量、消費及進出口貿易現狀及發展趨勢

近十年來我國銅材產量、消費量均保持持續上升態勢,目前我國銅加工材產量連續八年位居世界第一,成為推動世界銅加工材增長的關鍵動力。 2008~2009年雖然遭遇了全球金融危機、銅價大幅上漲、加工費普遍下降等不利因素影響,但得益于中國擴大內需政策,中國電力、建筑、交通、家電等領域的需求表現好于預期,帶動總體銅材產量、消費量依然快速增長,其中產量達到888.48萬噸,同比增長13.2%;消費量達到925.3萬噸,同比上升12%。2010年我國銅加工材產量和消費量雙雙突破1000萬噸大關,總供給與總需求日益趨于平衡,2011年我國銅加工材產量1028萬噸,但受國民經濟增速減緩、相關領域外貿持續低迷的影響,增長幅度顯著放緩,并出現調整跡象。

在進出口貿易方面,2005年是中國銅加工材進出口趨勢變化的分水嶺,2005年以前中國銅材進出口量呈雙線上揚的態勢,2005~2008年,在國民經濟、銅材消費持續增長條件下,中國銅材出口趨于平穩,而進口呈逐年下降趨勢,一方面說明我國國民經濟發展對銅材的需求巨大,另一方面說明我國銅加工行業規模和實力逐步增強,產品市場競爭力不斷提升。2009年我國銅材進出口受國際金融危機的影響明顯下降,這與我國擴大內需和國際經濟復蘇緩慢有關。另外我們還應該看到,我國銅材進口量雖然趨于下降,但是在數量上仍然較為龐大,而且是出口量的將1.5倍,如圖1-1所示,這說明我國銅加工材在品種、質量上仍然滿足不了經濟發展的需求,使得我國在成為世界最大的銅加工材生產國、消費國的同時,也成為世界最大的銅材進口國(如圖1-2),因此我國銅加工產業目前仍處于內需型的發展通道,在銅原料供應嚴重依賴進口條件下,我國銅加材增長主要依靠國民經濟發展拉動。從長遠來看,只有不斷提高銅加材品種、質量水平,逐步減少進口,增加出口,才是我國銅加工業良性發展的必由之路,因此鼓勵銅材出口應該是長遠的國策,對促進我國銅材產量、消費量持續增長具有重要的作用。

1.銅及銅合金管材

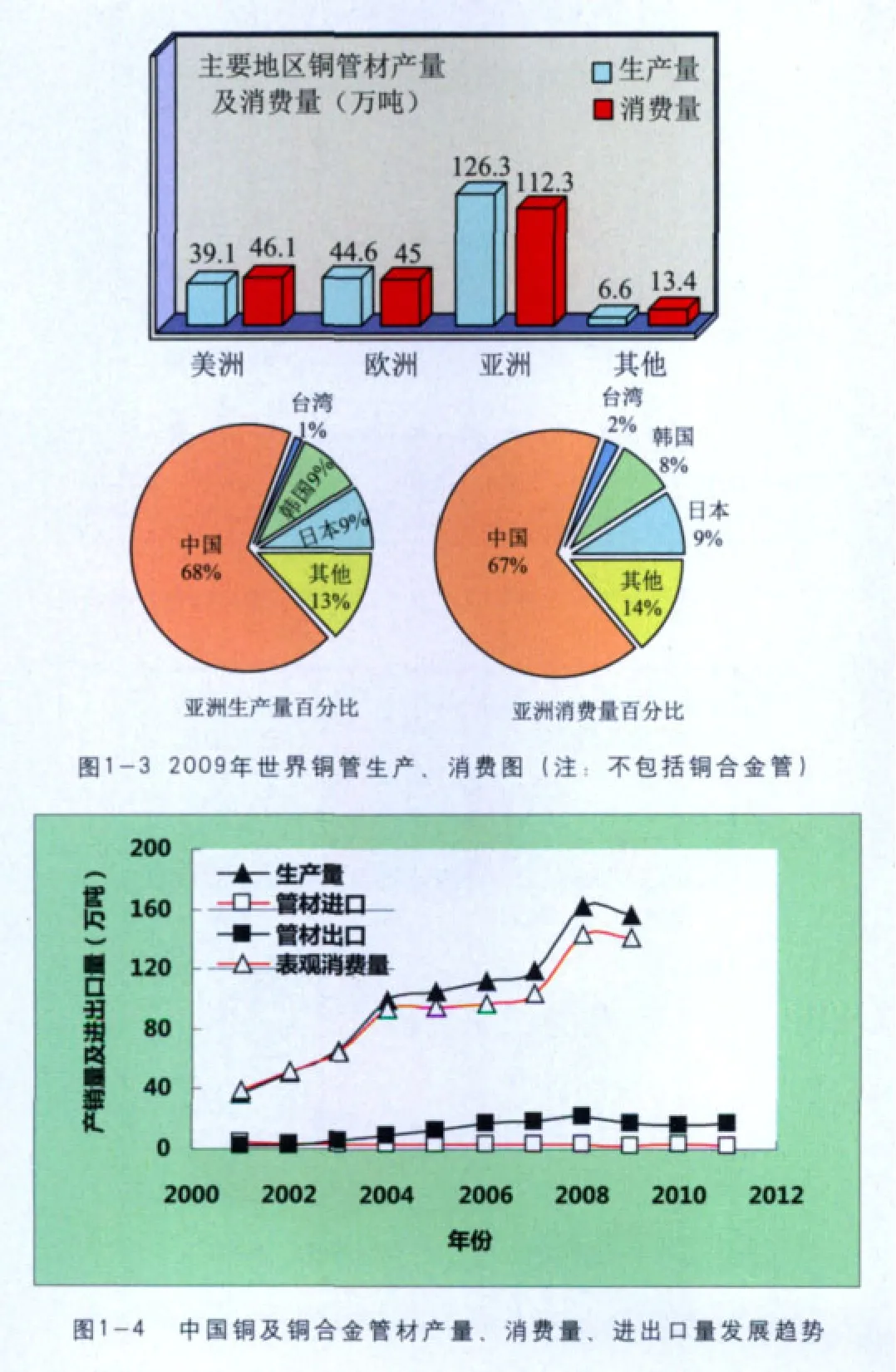

銅及銅合金管材是銅加工材的重要品種,主要用于建筑的供水、采暖、燃氣、消防、衛生管路、家電制冷熱交換器管路、射頻電纜空心導體、電站及海洋工程耐介質腐蝕冷凝管路、海水淡化工程回水管路、微波用波導及磁控管等領域,同時也是國際貿易中最活躍的銅加工產品品種。

在金融危機前,世界銅及銅合金管材總體貿易規模在100萬~150萬噸左右,目前世界銅管50%以上消費主要集中在亞洲,2009年我國已成為亞洲高精銅管生產和消費的重要推進力量,如圖1-3。近十年來中國銅及銅合金管材的產量、消費量和進出口發展趨勢見圖1-4。在銅及銅合金管材中,我國精密空調銅管質量已經達到國際先進水平,是我國所有銅加工材中最具國際競爭力的產品品種,我國管材出口品種絕大部分是精密制冷銅管,其出口量占我國銅材總出口量的一半,占銅及銅合金管材出口的70%,產量約占管材總產量的35%~40%,年產量在50萬~60萬噸之間,連續十年產量、消費量、出口量持續增長,其的發展決定了中國管材消費與產量的發展變化趨勢。目前我國銅管產量已超過國內需求規模,其產量與消費量之間的差距主要靠出口加以彌補,是受金融危機影響最大的銅材品種,其今后的發展有賴于中國空調、制冷行業國際化競爭優勢的提高和國內需求的提升。

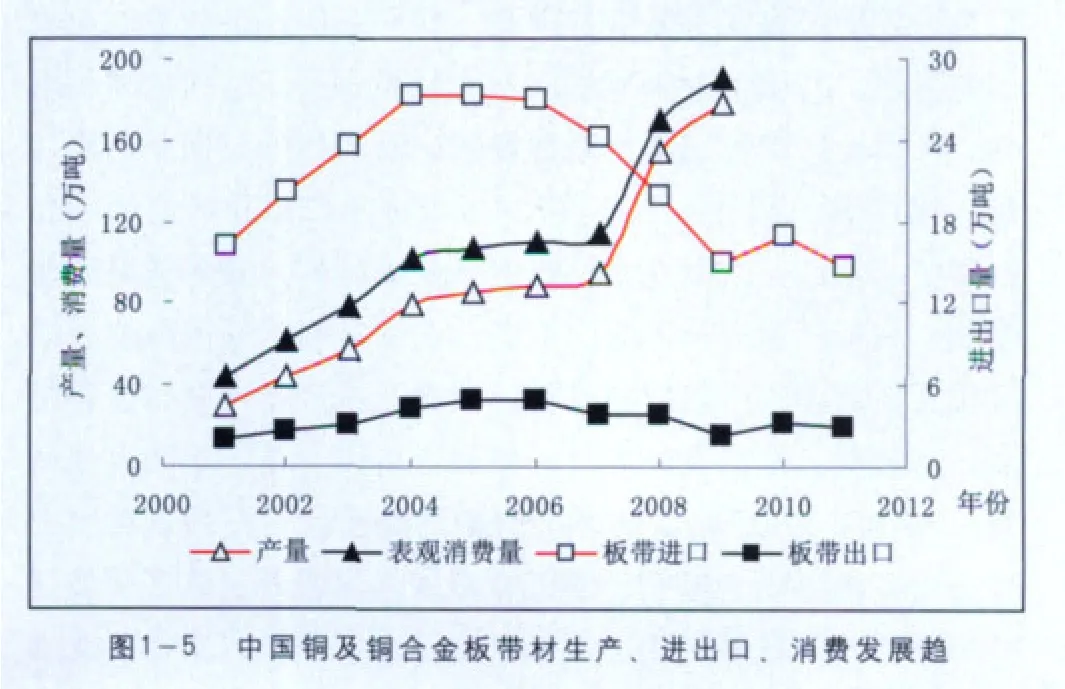

2. 銅及銅合金板帶材

銅及銅合金板帶材是銅加工材的重要品種,廣泛應用于電子、電氣、輕工、儀器儀表、機械制造、交通能源等各個領域,其消費量占銅加工材總消費量的25%左右,特別是隨著電子信息產業的高速發展,銅及銅合金板帶材消費量呈逐年上升的趨勢,是目前所有銅加工材中,最具活力的高技術、高附加值產品。

目前中國已成為世界銅及銅合金板帶材的生產、消費、貿易大國,其發展趨勢見圖1-5。在世界主要銅板帶材生產國的產量及消費量普遍下滑的狀態下,中國銅加工材產量、消費量高速增長,推動世界銅板帶材產量由2008年的352萬噸上升到2009年的382萬噸,成為世界銅及銅合金板帶產量與消費增長的主要拉動力,當前中國銅板帶產量占亞洲總產量的60%,而消費占亞洲板帶消費量的68%,如圖1-6所示,“中國因素”已成為世界銅加工領域重點關注的對象。

雖然在2008年下半年遭遇金融危機,并相繼出現銅價的劇烈波動,但由于我國銅板帶材主要以內需為主,出口量極少,伴隨國家的一系列擴內需、保增長的經濟刺激政策作用的顯現,2009年中國銅板帶產業依然保持了較強的增長水平,產量同比增長16%,消費量同比增長12%,但是進出口量大幅下滑,2010~2011年銅板帶進出口出現前高后跌的波動格局,這一方面說明世界經濟還未好轉,復蘇道路還很漫長、曲折;而另一方面則說明,在需求和產量不斷增長的基礎上,我國銅板帶材的品種、質量及生產技術獲得顯著提高,高性能、高精度產品對外依賴性下降,在一定程度上扭轉了2004~2007年大量進口的被動局面。這在很大程度上得益于中國電子、電氣、通訊領域的高速發展,這些領域目前均屬內需型發展產業,是國家經濟發展的三大支柱產業之一,而且銅板帶在該領域很難被其它材料所替代,電子、通訊用高精度銅及銅合金帶材將是未來銅板帶材發展的主流方向,但是隨著整體國民經濟的放緩,預計2013~2015年中國銅板帶材產量、需求量也將隨之放緩,但總體規模將平穩放大。

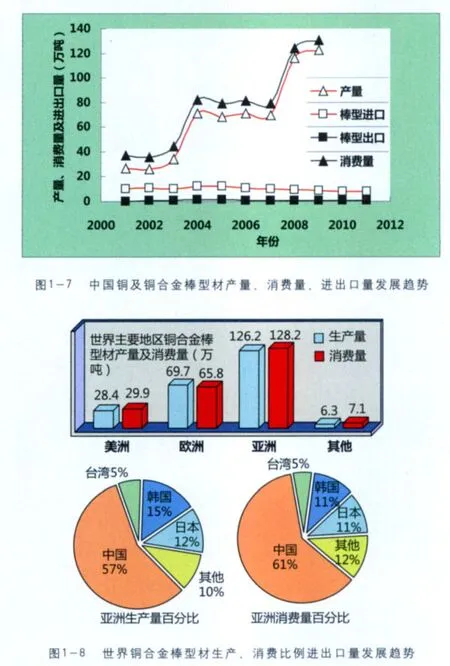

3. 銅及銅合金棒型材

銅及銅合金棒型材廣泛用于電子、電氣、機械、五金、汽車、鐘表、家電、航空航天、船舶、通訊等領域,是涉及合金品種最多、應用領域最為廣泛的銅加工材品種。2001~2009年銅及銅合金棒型材的產量、消費量及進出口貿易見圖1-7,目前我國是世界最大的銅及銅合金棒型材生產國、消費國,如圖1-8。從銅及銅合金棒型材的需求及貿易變化來看,我國銅及銅合金棒型材主要以內需為主,進口量明顯高于出口量,2004~2007年中國棒型材產量、消費量均較穩定,年產量在70萬噸左右,年表觀消費量在80萬噸左右。2008年我國銅及銅合金棒型材產量、需求量激增,增長幅度達到40%,而進出口量平均下降幅度接近20%,這主要與我國棒型材工藝技術創新,導致產能、品質大幅提升;日用品特別是衛浴等輕工行業日益國際化,生產向中國轉移,棒型材由直接出口轉化為間接出口,導致國內消費需求迅速提升等因素有關,但也應充分看到我國銅及銅合金棒型材整體大而不強、大量高性能、高精度產品還依賴進口的現狀,預計今后隨著國民經濟的發展,特別是電力、電子工業規模不斷增長、技術升級、電網改造以及國際輕工、制造業向中國轉移,銅及銅合金棒型材需求量將平穩放大,高性能、高精度銅及銅合金棒型材將成為推動中國棒型材發展的主要力量。

4. 銅及銅合金線材

我國銅及銅合金線材產量、進出口量和消費發展趨勢見圖1-9。在中國銅材消費結構中,線材所占比例最高,目前約占整個銅加工材消費量的43%。在所有線材品種中,純銅線材因其具有優秀的導電性和加工塑性,廣泛用于電線電纜、電磁繞組線圈、電子連接引線、通訊射頻電纜內導體等領域,產品涉及機電、通訊、電子、輕工、家電、能源等國民經濟各個部門,是中國乃至世界消費量最大的銅材品種,是現代工業重要的基礎性材料,目前中國是世界最大的銅線桿生產、消費國,如圖1-10。我國銅合金線材年消費規模約占線材總消費量的5%左右,包括青銅線、黃銅線和白銅線材等品種,其主要應用領域及消費比例見圖1-11。

從世界貿易來看,亞洲是全球銅線材主要消費區域,消費規模快速發展,2007年亞洲市場銅線材消費量占世界線材消費的52%,2010年則占到世界消費的62%,即使金融危機也沒有影響到該區域銅線材消費的增長,而拉動該地區消費增長的主要動力就是中國和印度。

從中國銅及銅合金線材產、消、貿易發展趨勢來看,銅及銅合金線材產量呈階段性增長的趨勢,這與我國線纜及加工制造業規模不斷擴大、技術不斷進步是相吻合的,尤其在線纜領域,新品種、新技術的每次變革都成為推動行業消費增長的動力,同時也帶動了銅及銅合金線材產量和消費量跨越式發展。受國家電網投資增長的帶動,2012年我國銅及銅合金線材產量應在400萬噸以上,預測2015年我國線材年產量將跨越500萬噸大關。高精密電子引線、高保真通訊導線、汽車電連接導線、微細電磁線等超細高導線材,以及風力發電用抗扭線纜用導體線材、超長射頻電纜用高導線材、高強高導線材將是推動線材新一輪階梯式增長的重要動力。

從我國線材進出口發展趨勢來看,長期以來,線材一直居我國銅加工產品進口量之冠,出口量與進口量相比簡直微不足道,但是自2010年開始我國線材出口勢頭極為強勁,短短一年出口量就激增10倍,成為我國僅次于高精銅管的具有外貿競爭優勢的銅加工品種,這說明我國銅線材品質在優化產業結構的調整過程中得到顯著的提高,國際競爭力大幅增強,同時也預示著對外出口將成為拉動我國銅線材持續發展的重要因素。

二、我國銅加工材重點應用領域的發展分析

改革開放以來,我國國民經濟持續高速發展,工業體系日臻完善,特別是近十年來,形成了以電子信息、先進制造業、汽車、電力能源為支柱產業的國民經濟結構,相關產品及技術直接與國外先進水平接軌,技術升級周期縮短到半年,新產品、新技術不斷涌現,產業規模不斷擴大,已成為我國經濟可持續發展的中堅力量,是我國現代銅加工材重要消費領域,也是推動我國銅加工材品種結構不斷優化、質量不斷提高的動力源泉。在政策層面上,我國國民經濟正處于產業結構向高技術、環保、節能方向發展的調整時期,一系列轉變經濟增長方式和擴大內需的政策、措施正在逐步顯現,相關重點支柱產業仍保持了較快的增長(如表2-1)速度。

1.輸變電行業

在過去五年里,輸變電行業進行了迅速的產業升級和擴張,保持了快速增長的勢頭,成為國家重點投資領域。“十二五”期間我國電力、電網網環節年均銅需求量近500萬噸,各類輸變電變壓器、電氣裝備、各種電線線纜需求量將成為拉動銅加工行業持續發展的重要動力。

2. 電信行業

信息產業是中國經濟快速增長的支柱型產業,過去五年,年新增同軸射頻通訊電纜量將達到創紀錄的7萬公里,隨著3G業務的實施,大量資金已經提前注入第三代移動通訊基礎設施建設,預計中國電信產業的市場規模將成不斷擴大的趨勢,其中移動通訊基站設備產量增長速度預計將達到22.5%,從而帶動了用于各種通信基站建設的射頻電纜屏蔽帶及導體等相關銅加工產品的快速發展,預計今后隨著通訊網絡的延伸,每年用于該領域的電纜帶、管產品的增長速度將達到10%~15%。

表2 -1 2010年銅加工產品相關產業增長情況

3. 汽車領域

2009年中國汽車產銷量躍居世界第一,2010年中國汽車產量更是達到創紀錄的1800萬輛,平均年增長速度超過40%。受國際經濟形式及車輛購置稅政策影響,我國汽車產業增速將趨緩,但仍將保持穩健的增長態勢,預計年增長幅度在20%左右。目前汽車用銅加工材包括:汽車用線纜(束)、各種電子元器件、變速器用同步器齒環、軸承、散熱水箱、汽車暖風機等。據統計目前一輛轎車平均用銅量為22.68kg,其中電氣用銅18.144kg,非電氣用銅4.53kg,卡車平均用銅量為27.2~31.75kg。因此汽車用銅及銅合金將來必將成為今后我國銅加工領域的新的經濟增長點,預計汽車領域年銅加工材消費量將達到30萬噸的規模。目前汽車領域以輕量化為核心的技術創新日新月異,小尺寸、高性能銅加工材(包括高性能粉末冶金產品)將成為該領域必然的發展趨勢,是引領我國銅加工行業技術向精密化、高性能化發展的重點應用領域。

4.鐵路及船舶行業

據統計,2009年底,我國鐵路營業里程達到8.6萬公里,躍居世界第二位,其中高速客運專線2319公里,這標志著高速鐵路運營總里程已位居世界第一。按照鐵道部的規劃,2020年我國將建設四縱、四橫的骨干高速鐵路客運網絡,屆時中國鐵路快速客運網將達到5萬公里以上。高鐵用高強高導觸線導體國產化一直國家科技、產業優先鼓勵的項目,是將來高附加值銅合金線材的主要應用領域。

中國船舶行業是我國重要的快速增長的產業部門,近年來我國船舶產量持續上升,造船產量年均增長40%,世界造船業正在加速向中國轉移。2010年新接訂單量目前已占世界總量的48.5%,造船完工量超過6000萬載重噸,占世界總量的為40%,出口量同比將增長40%以上。銅及銅合金主要用于制造螺旋槳、冷凝器、油輪加熱器線圈、海水管路、耐蝕泵閥及構件、船用防水線纜等領域,需用合金品種近20種,一艘艦船上銅及銅合金的用量可占艦船自身重量的2%~3%,預計艦船銅及銅合金加工材消費量將達到15萬~20萬噸的水平。(未完待續)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06