甘肅省教育財政支出與經濟增長的關系研究

2012-11-08 10:37:00何慧霞

和田師范專科學校學報 2012年5期

何慧霞

(中共天水市委黨校 甘肅天水 741018)

甘肅省教育財政支出與經濟增長的關系研究

何慧霞

(中共天水市委黨校 甘肅天水 741018)

本文通過選取 1998-2010年甘肅省國內生產總值及其教育財政支出的數據資料,通過采用單位根檢驗、協整檢驗以及格蘭杰因果檢驗等方法,來探討甘肅省教育財政支出與經濟增長的關系問題。結果表明:甘肅省教育財政支出與經濟增長之間存在著正相關關系,而且在滯后階數為2時,甘肅省經濟增長和教育財政支出互為格蘭杰原因。

財政支出;經濟增長;協整檢驗;格蘭杰因果檢驗

關于教育財政支出與經濟增長之間的關系,國內相關專家學者已經做了大量的研究:曲振濤等(2007)通過實證分析發現,黑龍江省的教育事業費用支出與經濟增長之間不存在協整關系;齊福全(2007)認為,教育事業經費與經濟增長保持了順周期變化;王春元(2009)認為,教育支出對經濟增長具有顯著的正效應;羅明華等(2010)的研究結論是:教科文衛支出對民族地區經濟增長會產生正效應;黃晗等(2011)通過運用中國2008年的截面數據,對我國31個地區的教育財政支出和人均GDP進行實證研究發現,人均GDP的對數lnGDP對教育財政支出具有很大的積極作用。

那么甘肅省教育財政支出與經濟增長的關系研究究竟如何?基于此,本文通過選取 1998-2010年甘肅省國內生產總值及其教育財政支出的數據資料,通過采用單位根檢驗、協整檢驗以及格蘭杰因果檢驗等方法,來探討甘肅省教育財政支出與經濟增長的關系問題。

一、數據變量的選取

(一)數據來源

本文的原始數據均來源于 1999-2011年《中國統計年鑒》,樣本區間為 1998-2010年。以人均實際產出為經濟增長的內涵,并以人均實際 GDP作為具體的指標進行研究。由于數據的自然對數變化不會改變可能存在的協整關系,并且能使其趨勢線性化,消除時間序列中的異方差現象,因此本文對所有變量均取其自然對數形式進行分析。

(二)變量的選取

指標選擇甘肅省國內人均生產總值 Y來反映經濟增長,作為因變量;選取教育財政支出作為自變量,以 J代表政府教育財政支出。本文的數據采用 Eviews5.0計量經濟軟件進行處理。

二、實證分析

(一)平穩性檢驗

因為大多數經濟時間序列是非平穩的,如果直接用非平穩的時間序列當做平穩時間序列進行回歸分析,則有可能會出現“偽回歸”問題,從而使回歸結果與現實意義相悖。因此首先要進行時間序列的平穩性經驗。對時間序列的平穩性檢驗目前一般常用的方法是單位根檢驗(ADF檢驗)。

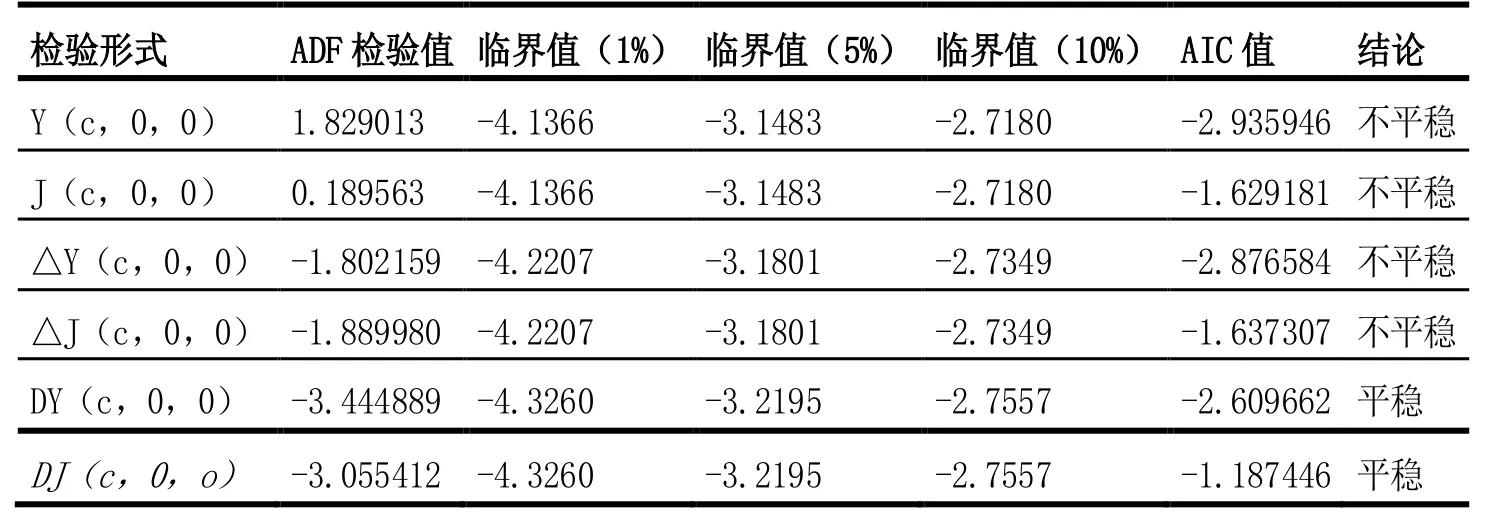

表1 ADF檢驗結果

結果顯示:經濟增長 Y和教育財政支出 J的原始序列和一次差分序列都是非平穩序列,但經二次差分后Y在 5%的顯著性水平下變為平穩序列,即 Y∽I(2);J在10%的顯著性水平下變為平穩序列,即J∽I(2)。

(二)協整檢驗

由ADF平穩性檢驗結果可知,Y和J序列都存在單位根,是非平穩序列,故不能用傳統的回歸分析方法來研究變量之間的關系,而需要借助協整檢驗來研究。

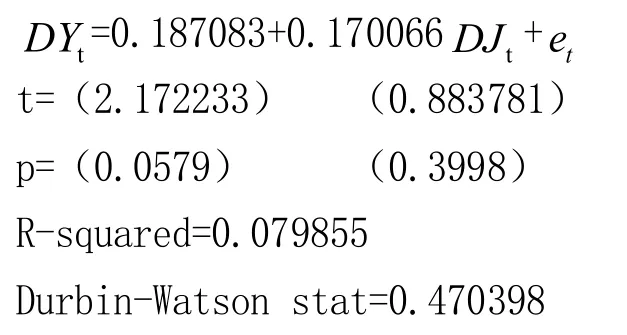

1.用OLS方法進行回歸分析。

由回歸分析結果可得回歸方程(協整方程)為:

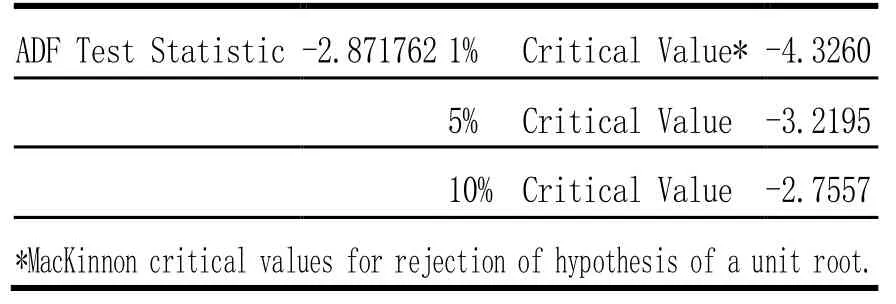

2.檢驗殘差的平穩性。

ADF Test Statistic -2.871762 1% Critical Value* -4.3260

結果顯示:在 10%的顯著性水平下,ADF檢驗得到拒絕殘差序列非平穩的原假設,即認為殘差序列不存在單位根,是平穩序列,即e∽I(0)。這說明Y與J之間存在協整,即Y與J之間有長期的均衡關系。但是從短期來看,可能會出現失衡,為了增強模型的精度,需要建立誤差修正模型。

3.構建誤差修正模型(ECM)。

生成所需序列: Genre: e=resid

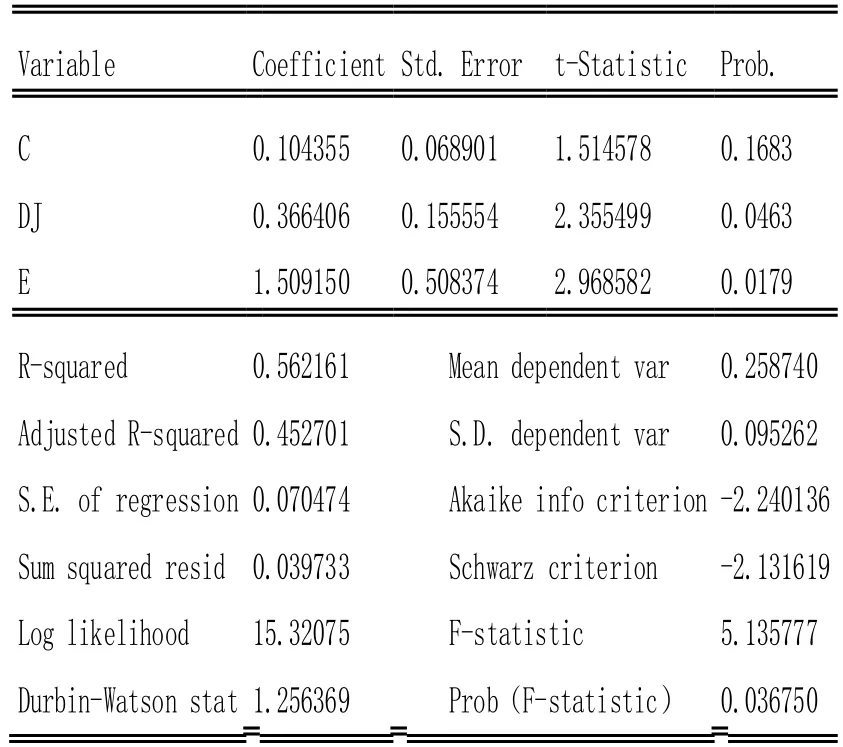

用ols回歸:ols:dy c dj e(0):

Variable Coefficient Std. Error t-Statistic Prob.C 0.104355 0.068901 1.514578 0.1683 DJ 0.366406 0.155554 2.355499 0.0463 E 1.509150 0.508374 2.968582 0.0179 R-squared 0.562161 Mean dependent var 0.258740 Adjusted R-squared 0.452701 S.D. dependent var 0.095262 S.E. of regression 0.070474 Akaike info criterion -2.240136 Sum squared resid 0.039733 Schwarz criterion -2.131619 Log likelihood 15.32075 F-statistic 5.135777 Durbin-Watson stat 1.256369 Prob(F-statistic) 0.036750

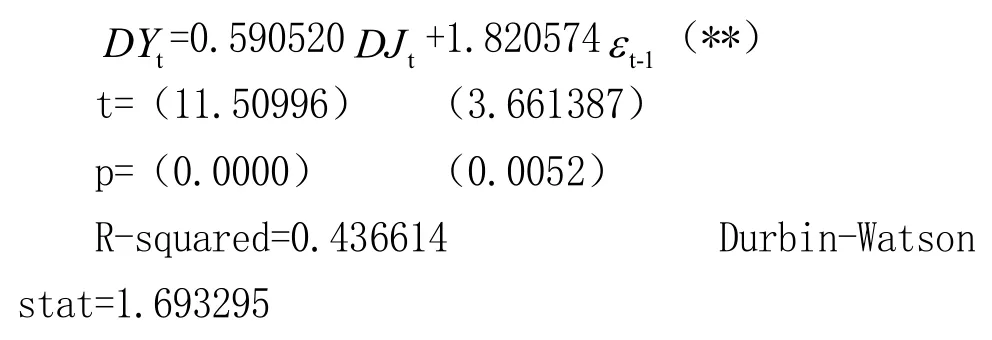

結果顯示,常數項并不顯著,因此剔除常數項在進行回歸,最終得到所要建立的ECM模型:

由(**)知,Y的短期波動一部分是受到 DJ的影響,系數為 0.590520,表明 J的波動對 Y由正向影響(正相關關系)。而且J每增加1個單位,Y就會增加0.590520個單位;另一部分是偏離長期均衡的影響,系數是 1.820574,當 J短期波動偏離長期均衡時,將以1.820574的調整力度將非均衡狀態拉回到均衡狀態。

三、格蘭杰因果檢驗

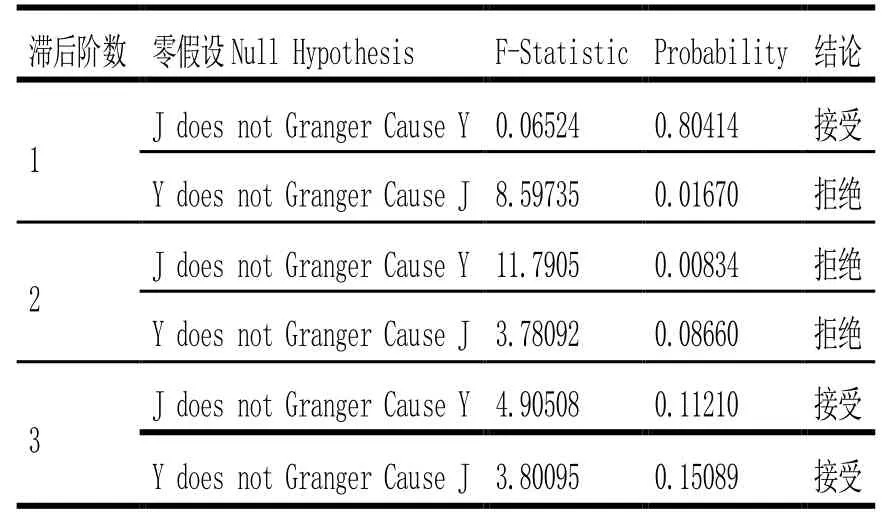

為進一步說明經濟增長與教育財政支出之間的關系,用格蘭杰因果檢驗方法來檢驗Y與J之間的關系。結果如下:

表2 格蘭杰因果檢驗

結果顯示:在滯后階數為1時,Y是J的格蘭杰原因,而不是相反;在滯后階數為2時,Y和J互為格蘭杰原因;但是在滯后階數為3時,Y和J均不是相互的格蘭杰原因。

四、結論及相關建議

通過以上分析可以看出,甘肅省教育財政支出與經濟增長之間存在著正相關關系,其彈性系數為0.590520,說明教育財政支出每增加一個單位,甘肅省經濟增長就會增加 0.590520個單位,即教育財政支出對經濟增長具有一定的拉動作用。因此,甘肅省應該進一步加大隊教育的財政支出;在滯后階數為 2時,Y和J互為格蘭杰原因,即經濟增長會影響教育財政支出的增加、教育財政支出的增加也會影響經濟增長。因此甘肅省要想加大對教育的財政支出,就應該想辦法不斷增加其國內生產總值(GDP)。

[1]曲振濤,周旭亮.地方財政支出與經濟增長的相關性研究——以黑龍江省財政支出為例[J].財政研究,2007(1),P40-42.

[2]齊福全.地方政府財政支出與經濟增長關系的實證分析——以北京市為例[J].經濟科學,2007(3),P5-15.

[3]王春元.我國政府財政支出結構與經濟增長關系實證分析[J].財經研究,2009(6),P120-130.

[4]羅明華,邵振文,歐陽俊琳.民族地區財政支出結構優化的實證分析[J].貴州財經學院學報,2010(6),P85-90.

[5]黃晗,馮烽.我國教育財政支出與經濟增長的實證研究[J].統計與決策,2011(18),P98-100.

何慧霞(1974-),女,甘肅天水人,中共天水市委黨校講師,主要從事經濟管理研究。

2012-08-01

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

今日農業(2022年14期)2022-09-15 01:44:56

當代陜西(2022年4期)2022-04-19 12:08:52

民生周刊(2020年13期)2020-07-04 02:49:22

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

華人時刊(2018年23期)2018-03-21 06:26:00

北京教育·普教版(2018年1期)2018-01-29 20:45:18

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31