中小板績優與績差企業資本結構差異成因及對策

2012-12-29 00:00:00楊國興

北方經濟 2012年18期

【摘要】本文以資本結構理論為基礎,結合中國資本市場的實際情況,分析了績優和績差中小板上市公司資本結構的特點,發現中小板上市公司總體資產負債率偏低,績優公司和績差公司的資本結構有悖于資本結構理論的特征,績優公司的資產負債率反而低于績差公司。隨后分析了出現這些現象的原因,從法律制度、資本市場、公司治理結構等方面出發提出一系列優化措施。

【關鍵詞】資本結構績優公司績差公司

一 緒論

1.研究對象

中小板企業弱點是企業資金較少,規模相對較小,市場風險較大,只能選擇部分地方性交易所作為上市的場所,優點是決策靈活,便于管理,成長性較大,入門較低。2004年5月17日中國證監會批準中小企業板在深圳證券交易所上市,上市的企業多是那些收入增長快、盈利能力好、科技含量高的中小企業。中小企業版市場開創以來,上市企業數目有較大增加,但是存在的問題也不斷暴露出來,其中,如何選擇合理的資本結構以達到企業績效最優化是一個重要問題。

企業的生存和發展受到企業資金的很大影響,企業資金的多少不但直接影響企業的經營績效,而且關系著企業業務的擴大和擴展。中小企業,可使用的資金有限,可抵押的資產較少,資金匱乏是其發展的一個瓶頸。中小企業版市場的創設為中小企業的融資提供了新渠道,在一定程度上緩解了中小企業的融資困難,使中小企業的股權流動和轉讓市場化,上市中小企業的經營績效能力得到明顯提高。

2.研究理論工具

資本結構理論研究的是以債務、優先股和普通股權益為代表的企業長期資本來源的構成及其比例關系。本文從理論層面以資本結構理論對我國中小板上市企業的資本結構進行研究,通過對績優和績差上市企業的研究,總結績優和績差上市企業不同的資本結構特點,分析中小板上市企業資本結構存在的問題和優化資本結構的方法。

二 樣本選擇

1.資本結構衡量指標

企業為了確保正常運營,需要時刻關注自身賬務狀況和償債能力,確保低財務風險,其主要指標就是資產負債率。在資本結構分析中,主要涉及三個比率指標:資產負債率(即以百分數表示的企業負債總額與資產總額的比率關系,反映了企業經營所需的資金以債務方式獲得的比率);流動負債率(指以百分數表示的企業流動負債總額與資產總額的比率關系反映了企業對中短期債務的償還能力,可以更好地反映企業的經營活動為企業償還債務的水平);金融負債率(指以百分數表示的企業金融負債總額與資產總額的比率關系,金融負債企業負債的組成部分,包括短期借款、應付票據、應付債券、長期借款等)。

2.績優企業和績差企業的界定

在我國,衡量績優企業的主要指標是每股稅后利潤和凈資產收益率,如果企業每股稅后利潤在全體上市企業中位于中上位置,而且上市后的凈資產收益率連續三年超過10%就可以稱為績優上市企業。一般將具有以下特點的企業定義為績優上市企業:投資回報率高且相對穩定,股價波動幅度相對較小。

與此相反如果每股稅后利潤長期處于全體上市企業的中下位置,或者該企業上市后的凈資產收益率連續三年都較低,就可以定義為績差上市企業。績差上市企業與績優上市企業相反:投資回報率低,股價不穩定,在大盤趨勢走弱時,績差類個股往往出現快速甚至是大幅下跌;在大盤趨勢轉好時,仍然落后于大盤,經常性出現走勢低迷的情況。

3.企業選擇

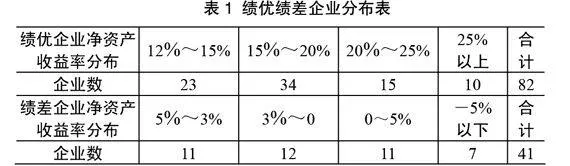

在樣本選擇中,以深圳證券交易所中小企業板所公開發布的年報數據為基礎,選擇2009~2010年深市中小企業板的中小企業每年年底發布的資產負債表年報數據和每年度利潤表年報數據進行截面數據分析。選擇上市時間在三年以上的企業,確保企業行為相對成熟,同時要至少近三年可連續獲得相關數據的企業,以保證數據的規范性。在這樣的企業中,選取2009~2010年連續兩年凈資產收益率大于12%的企業為績優企業,2009~2010連續兩年凈資產收益率小于5%的企業為績差企業,最終樣本包括82家績優上市企業和41家績差上市企業。獲得所有樣本企業在2009年和2010年年終發布的總資產、總負債、流動負債總額、長期負債等相關數據,計算出研究所需的各項指標。樣本企業2009年和2010年凈資產收益率的企業數分布區間體現出中小板上市企業凈資產收益率的總體情況(見表1)。選取的82家績優企業凈資產收益率大多集中在12%~20%,分布在25%以上的企業數較少,選取的41家績差企業則大部分集中在—5%~5%,在—5%以下的只占少部分,分布較集中。

三 中小板績優與績差上市企業資本結構狀況

1.績優上市企業資本結構

企業資本結構的基本情況可以從資產負債率、流動負債率、金融負債率這幾個數據中體現。績優上市企業樣本在2009和2010年的數據基本保持穩定,數據差異度大多較小。其資產負債率平均為36.39%,明顯低于其他上市企業約50%的比率,但是其最大和最小值分別為79.85%和2.41%,與平均水平的差別巨大;流動負債率平均為32.41%,最大和最小值分別為72.75%和2.98%,資產負債率很接近,大部分與資產負債率的關系密切;金融負債率平均為12.53%,最大值在2009年為46.17%,2010年為59.53%,這也是唯一兩年期間波動較大的數據;最小值為0.01%,可見績優企業的金融負債率遠低于其他兩個指標,最小值甚至連續兩年接近為0。

績優企業的凈資產收益率主要分布在12%~20%之間,其中凈資產收益率相對較低者的資產負債率、流動負債率和金融負債率的平均值都高于凈資產收益率高的績優企業,因此可以初步推斷績優企業的資產負債率、流動負債率和金融負債率與凈資產收益率成負相關關系,即凈資產收益率越高,資產負債率、流動負債率、金融負債率反而越低。

2.績差上市企業資本結構

績差上市企業樣本在2009和2010年的平均值數據基本保持穩定,最大值和最小值則大多有較大程度的差異。其資產負債率平均為44.07%,略低于其他上市企業約50%的資產負債率,其最大值和最小值分別為97.3%和7.95%;流動負債率平均為37.54%,最大和最小值分別為89.29%和7.49%;金融負債率平均為24.82%,最小值0.04%。績差企業的凈資產收益率主要在0~5%之間,其中凈資產收益率相對較高者的資產負債率、流動負債率、金融負債率的平均值都低于凈資產收益率較低的績差企業。績差企業的資產負債率、流動負債率、金融負債率與凈資產收益率同樣成負相關關系。

3.績優與績差上市企業資本結構差異

績差企業和績優企業的資產負債率自2009年到2010年均略有提高,不過績差企業的資產負債率高于績優企業,2009年的平均值差異為8.78%,2010年為6.59%;2010年兩者的流動負債率同樣較2009年略有提高,績差企業同樣高于績優企業,2009年的平均值差異為5.54%,2010年為4.73%;績優企業的金融負債率均值在2009年和2010年基本保持不變,績差企業則微有提高,兩者的金融負債率差異較大,而且有擴大的趨勢,2009年的平均值差異為11.73%,2010年為12.84%。不同的資本結構對企業的凈資產收益率的影響是不同的,績優企業對債務資本的依賴性和資本結構均優于績差企業,但是無論是績優企業還是績差企業的資產負債率、流動負債率、金融負債率都存在負相關關系,只是在具體數據上存在一定差別。

四 中小板上市企業資本結構差異的形成原因

1.宏觀原因

第一,在中小板上市企業進行負債融資時,我國要求企業擔保的資產較多,目的是確保資產安全。我國中小企業在這方面有明顯劣勢,與大企業相比,中小企業本身規模相對較小,資產相對較少,在負債融資方面非常困難,因此中小板上市企業總體負債率較低,我國目前的資本市場與完善不夠健全,以增加負債來抵稅而增加企業績效的做法很難實現。

第二,我國的資本市場發展落后,發行股票的信息基本做到了公開和公允,而企業債券市場品種過于單一,債券償付問題嚴重,不存在吸引投資者的明顯優勢,導致股權融資成本低于債權融資成本,績優企業偏好于股權融資,使績優企業的負債率較低。

第三,我國目前市場機制發育程度不高,法律制度體系也遠未完善,外部投資者權益不能得到充分保護,部分上市企業的大股東控制董事會,為了自己的利益而較少顧及小股東的利益。當企業績效較好的時候,常常是留存過多利潤,維持較低的負債率,而績差企業則相反,不得不持續增加負債,于是導致較高的負債率。

2.微觀原因

第一,中小板上市企業多選擇股權融資,但由于我國的股權融資要求比較嚴格。其中的績優企業由于業績較好,規模較大,資產較多,符合股權融資的條件,可以成功融資,造成績優企業股權融資數額較大而負債相對較小;而績差上市企業由于經營績效不好,難以滿足融資要求,只能選擇負債融資。

第二,我國的中小板上市企業大多經營狀況良好,只需較少的負債資金甚至不需要負債資金便可支持,從信號傳遞理論這個角度分析,我國企業家大多認為負債會給外界公眾傳達企業績效不佳、資金周轉不靈的信號,因此經營績效好的企業通常不愿意增加負債。

五 促使中小板上市企業優化資本結構的措施

1.完善法律制度

通過建立健全相關法律法規,在上市企業管理上,對中小板上市企業上市和退市制定更加合理的規則,使潛力好、符合國家發展戰略而受限于規模的中小企業能夠進入市場,同時堅決淘汰不符合條件的績差企業,保護債權人的權益;在企業監管上,完善上市企業管理規定,加強市場監督,保護中小股東利益,避免績優企業利潤留存過高和績差企業違規操作行為,通過各方利益的協調促使企業趨于合理資本結構。

2.健全資本市場體制

成熟而健全的資本市場是企業優化資本結構的外部保障。我國資本市場目前已發展成為股票、債券等多種融資方式并存,雖然完善程度不足,但是上市企業合理運用各種融資工具選擇最優資本結構的基礎條件已經具備,一旦建設資本市場成熟,必將成為我國中小企業發展的絕佳助力。目前我國中小板上市企業的企業平均短期負債占企業的負債比率高達90%,使融資成本大幅度提高,針對這個現象可以考慮擴大長期資金融資渠道來進行平衡,發揮企業債券的積極作用。

3.促進企業融資

中小企業在融資上存在的問題還可以通過加強銀行和中小企業的對接予以緩解,中小企業資金需求數額較小,需求穩定性不足,企業金融信用低,對銀行來說是高風險、高成本用戶,造成中小企業向銀行融資困難,如果通過加強政策引導和建立配套小型商業銀行等方式,將有助于解決這一問題。

六 結語

資本結構對企業的績效有明顯影響,通過我國績優與績差中小板上市企業的資本結構分析,可見中小企業資產負債率、流動負債率和金融負債率明顯偏低,而且負債率與凈資產收益率成反常的負相關關系,績優企業的負債率較低,績效差的企業負債率則較高。這一現象和我國資本市場、融資渠道、市場機制、法律制度、企業運營和監管模式和投資者心理等因素息息相關,體現了我國目前資本市場的特殊性。為了解決這一現象,促使中小企業健康發展,可以通過完善法律制度、健全資本市場體制和促進企業融資等方面入手加以解決,以利于經濟穩定發展,有效保護投資者權益。

參考文獻

[1]侯瑩.中小板上市企業融資結構與經營績效關系的研究[J].商業經濟,2010(6)

[2]楊素麗.我國中小板企業股權結構與績效相關性問題探析[D].江西財經大學,2008

[3]張文劍.中小機械設備制造企業資本結構優化戰略研究[D].四川師范大學,2008

[4]衣長軍、蒙少東.西方企業資本結構理論綜述與最新發展[J].湖北農村金融研究,2002(11)

[5]毛瑩.中國上市企業資本結構現狀分析[J].湖北農村金融研究,2007(11)

[6]趙夏、劉倩.中小企業板上市企業股權結構與企業績效研究[J].現代經濟(現代物業中旬刊),2009(5)

[7]樊麗紅.基于中小企業板的股權結構與企業績效關系研究[D].西南財經大學,2007

[8]邢有洪.上市企業資本結構影響因素實證分析[J].財會通訊,2009(6)

[9]徐小玲.資本結構影響因素綜述[J].企業家天地,2009(7)

[10]朱廣瑩、張巖.關于優化上市企業資本結構的幾點建議[J].管理觀察,2009(13)

[11]安濤、朱穎、柏春華.中小企業板上市企業募集資金使用問題初探[J].綠色財會,2009(4)

[12]張海燕.我國高新技術企業研發投入的績效分析——來自中小企業板上市企業的經驗數據[D].首都經濟貿易大學,2008

[13]黃桂新、黃堅.中小企業資本結構影響因素研究[J].中國商貿,2011(8)

[14]B C, Mendell, Sydor, T, Mishra, N et al.Capital structure in the United States forest products industry: the influence of debt and taxes[J].Forest Science,2006(