改革開放以來我國對外貿易管理制度的演化

2012-12-29 00:00:00舒莎

中外企業家 2012年11期

摘要:我國改革開放以來對外貿易管理制度演變對我國的對外貿易發展產生了重大的影響。基于此,總結了中國改革開放以來對外貿易管理制度的演變過程,探究改革過程中各階段對外貿易管理制度的演化對我國對外貿易發展的影響,以及對外貿易增長率波動性的原因。同時,分析了我國對外貿易制度演化的演變由“強制性漸進式”的方式轉變為“誘致性漸進式”的方式及其原因,我國對外貿易制度演化中由于路徑依賴而形成的特點,及將來我國對外貿易管理制度的演變將使我國的對外貿易法律體系日趨完善,更加注重宏觀管理和國際合作的趨勢。

關鍵詞:制度演化;路徑依賴;對外貿易

中圖分類號:F74 文獻標志碼:A 文章編號:1000-8772(2012)21-0161-02

一、對外貿易管理制度演變的階段劃分

1.外貿制度改革的探索時期(1978—1987)

改革開放初期,我國對外貿易制度改革處在探索時期,其主要措施為精簡政府管理職能,并向地方政府及微觀經營主體下放權力。

2.外貿承包經營管理改革時期(1988—1993)

這一時期的外貿管理體制改革處于深化時期,改革的主要任務是推行對外貿易承包責任制,并逐步加以完善。

3.新型外貿管理體制建立時期(1994—2001)

這一時期的外貿管理體制改革處于繼續深化的階段,取消了外貿承包經營責任制,其主要任務是完善外貿宏觀管理體系。

4.外貿管理制度不斷完善時期(2002年至今)

2001年12月11日,我國正式成為世界貿易組織成員,是我國對外貿易管理制度改革的轉折點,改革的力度和速度都得到了加強。

二、我國對外貿易管理制度演變的績效分析

我國對外貿易管理制度的演變從漸進式強制性的方式變遷逐漸轉變為漸進式誘致性變遷,其根本的目的是為了降低對外貿易的交易費用,促進我國的對外貿易又快又好的發展。改革開放三十多年來,我國的對外貿易管理制度不斷演變,每一次變遷都對我國對外貿易的發展產生了巨大的影響。

1.在對外貿易管理制度改革的第一階段中,1978年我國開始實行對外開放,對外貿易管理制度改革的初期是處在探索的階段,我國對外貿易管理制度的演變在初期表現為“強制性”的方式,在推行的過程中在某些領域或地區并不適用,隨著改革的深化和對外貿易的擴大,對外貿易管理制度中的不合理因素開始顯現。

2.第二階段對外貿易總額的增長率雖然較第一階段有所下降,但仍然保持高速增長的趨勢,而且增長率趨于平穩。因為在第一階段的改革中積累了經驗,推行的政策沒有大規模的變動,出口承包責任制取得了很好的效果,國家繼續推行出口承包責任制,并建立企業自負盈虧機制,調動了微觀經營主體的積極性。

3.第三階段對外貿易管理制度的改革重點是建立健全對外貿易的宏觀管理體制,1992—1995年對外貿易總額一直保持平穩快速增長。

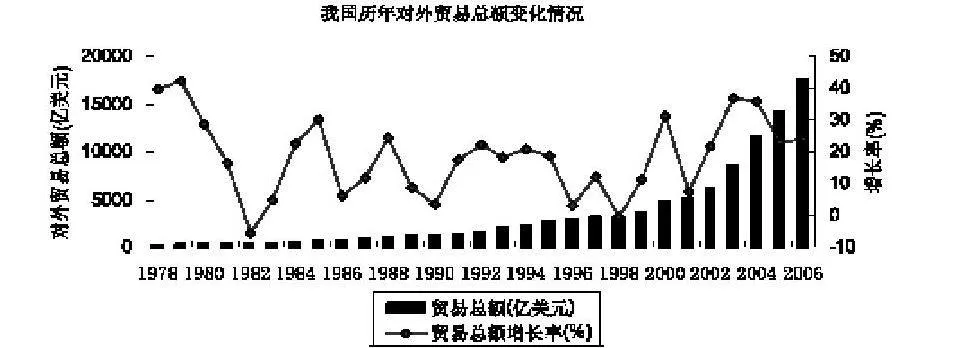

4.第四階段為我國加入世貿組織之后,對外貿易管理制度的改革力度加大,并表現為“誘致性”的變遷方式,更適應對外貿易經營主體的需要。在加入世貿組織之前,1978—2001年間的平均增長率為16.5%,加入世貿組織以后,2002—2006年的平均增長率猛增至28.32%,而這說明我國加入世貿組織對我國對外貿易管理制度的演變有著積極的作用,是整個演變過程的一個轉折點。

總體而言,我國的對外貿易管理制度改革對我國的對外貿易發展起到了積極的促進作用,對外貿易額的增長率一直較高。增長率的波動性說明了我國的對外貿易管理制度處在變遷的過程中。在各地區的制度變遷和經濟發展過程中,有其自身的演變路徑,沒有一種制度是可以完全照搬套用的,制度在很大程度上與當地化的默示性知識相關,制度演化不可能是單純的最優化的選擇結果。制度的變遷本身就是一個不斷探索創新、反復試驗、不斷完善的過程,探索和創新本身就包含著失敗的風險。而我國對外貿易保持持續快速的增長,且增長率的波動性也趨于平緩,說明我國對外貿易管理制度的演化向著更有效率的方向發展

三、我國對外貿易制度演變的背景及影響因素

現實的制度變遷是一個演化的過程。諾斯后期的制度演化思想強調,制度變遷的起源在于決策者所洞察到的機會,這些機會或者是來自外部環境的變化,或者是來自決策者在給定的心智結構下對各種制度框架在邊際上的成本收益分析。所以外部環境、內部環境的變化都影響著我國對外貿易制度的變遷。

1.國際環境的變化

在改革開放以后,我國與其他國家的交往日益密切。隨著經濟全球化浪潮的到來,很多國家在對外開放的過程中,分享了參與國際分工所帶來的益處,并使得自身的經濟得到快速發展,隨著我國加入世貿組織,并且與其他區域經濟組織之間的合作力度的加強,外部環境促使了我國對外貿易管理制度的改革。近年來,我國的貿易順差連年增長,與許多貿易伙伴國產生了貿易摩擦,受到伙伴國的反傾銷、反補貼、侵犯知識產權和產品質量問題的投訴越來越多,對我國的對外貿易管理制度的改革提出了新的要求。

2.國內環境的變化

一方面,國內經濟的發展推動了對外貿易的發展,對外貿易的發展要求對外貿易制度的改革、發展和完善。另一方面,我國對外貿易管理制度的改革與整個國家經濟體制的改革息息相關。我國經濟體制的改革從高度集中的計劃經濟體制向社會主義市場經濟體制過渡,其改革過程影響著甚至是主導著我國的對外貿易制度的改革過程。

四、我國對外貿易管理制度演變方式

改革開放以后,通過不斷的探索、學習、改革和創新,我國對外貿易管理制度表現出“漸進式強制性”的變遷。漸進式表現為“先試點、再推廣”的方式。強制性表現在“自上而下”政府推動的制度改革過程。隨著我國的對外貿易飛速發展,尤其是加入世貿組織以后,我國的開放程度日益加深,要求對外貿易經營主體發揮更大的作用,因此,這一時期我國對外貿易管理制度的變遷方式表現為“漸進式誘致性”的變遷。誘致性表現在政府以“立法”的形式建立和完善制度環境,由經濟主體來選擇和建立微觀層面的“制度安排”。而誘致因素主要包括兩方面:一方面隨著經濟全球化的到來和我國對外開放度的提高,國際市場與國內市場的一體化要求越來越大,國際上越來越多的商家把中國作為重要的商品供應地和銷售市場,越適應當代國際市場競爭特點的微觀外貿經營制度越能在競爭中發展壯大,另一方面外貿經營主體微觀經營制度安排越快地適應國家宏觀管理制度環境的變化,越能獲得更多的經營利益。

五、我國對外貿易管理制度的演變趨勢

隨著我國對外貿易的快速發展,我國在國際貿易中地位的提高,國際國內貿易環境的變化,政府管理職能的轉變,我國對外貿易制度的演變也會出現新的特點。

1.我國的對外貿易法律制度將進一步完善

法律手段是一種極為重要的外貿管理宏觀調控手段,處于外貿管理體制結構中的最高層次。建立健全我國有效的貿易防御和貿易救濟措施的法律體系是將來對外貿易法律制度的趨勢。

2.我國對外貿易管理的宏觀調控系統與其他部門的協調將會加強

我國的產業制度、利用外資制度、外匯管理制度、環保制度等都與對外貿易管理制度有著越來越密切的聯系。所以我國的對外貿易管理制度在促進對外貿易發展的同時,必然會與其他制度產生矛盾,所以對外貿易管理制度與其他制度之間協調將成為發展的新趨勢。

3.我國加強與區域性國際經濟組織的合作制度的完善

在世貿組織制度存在缺陷和發展緩慢的情況下,許多國家通過發展雙邊或區域性組織為本國經濟發展服務。通過對國際上的區域性或雙邊安排方面的制度進行完善,將成為我國對外貿易管理制度發展的趨勢。

4.改善外貿秩序,加強對外貿易非正式制度的建立

與正式制度比較而言,我國外貿領域中的非正式制度處于嚴重供給不足的狀態,此類非正式制度的建立離不開國家政府的強制性推動作用。應該重視和發揮行業協會或商會在自律經營和誠信經營方面的作用。

(責任編輯:陳麗敏)