數字電視產業化的當前困境與轉型

2013-01-01 00:00:00鄔建中

編輯之友 2013年3期

摘要:從某種程度上說,數字電視是最適宜進行產業化發展的媒體,但因種種原因,其產業化發展并不順利。本文首先對影響其產業化發展的相關問題進行了分析,然后從生產要素擴展、產業鏈培育、規模經濟與范圍經濟、跨媒體整合、創新發展與資本運作等幾方面對數字電視產業化的轉型提出了自己的看法。

關鍵詞:數字電視產業化 當前困境 轉型

對于產業化,我們可以理解為對生產要素的優化配置并進行高效率的大規模增值。數字電視打破了頻道資源這一關鍵生產要素稀缺的限制,并能以其革命性的變化推動電視業進行全面整合,具有規模經濟和范圍經濟的特點,適于進行大規模定制的產業化生產。但因種種原因,其產業化發展并不順利,因此,推動數字電視產業化轉型,進行適應數字電視傳播特點和產業屬性的電視產業化模式轉變,是當前數字電視產業化發展的必由之路。

一、我國數字電視產業化發展的當前困境

1. 產業格局中存在大量的自然壟斷與行政壟斷

一方面,在當前的數字電視發展階段,仍然由政府主導實行運營準入制度。而數字電視與傳統電視的一大區別是其產業化一般以產業鏈的方式存在,跨地域的整合與業務覆蓋是其一大特點。這樣,先發展起來的數字電視運營商由于對相關資源的先行占有,對后發展起來的數字電視運營商形成了自然壟斷,提高了后來者進入數字電視產業市場的門檻,不利于通過市場競爭形成資源的優化配置。另一方面,上級數字電視運營商對下級數字電視運營商在資源和管理上都存在壟斷優勢,處于更有利的市場位置。此外,對于民營數字電視節目提供商而言,各級數字電視播出機構因為播出平臺的壟斷享有完全的議價能力。上述壟斷的存在使真正創造價值的部門無法得到相應的回報,從而影響其對數字電視產業的投入,最終妨礙了數字電視產業的健康發展。

2. 地區差距明顯,產業化發展不平衡

當前,數字電視產業化發展并不平衡。推動數字電視產業化發展的試點都集中于上海、廣州等沿海經濟發達地區,西部地區的數字電視產業化顯得相對落后。而這種落后又嚴重地影響了當地文化體制改革及社會經濟的發展,讓數字電視產業化的媒介生態環境不能改善,形成一個相互影響的怪圈,進一步拉開了各地數字電視產業化發展的差距。如在數字電視運營商的上市方面,江蘇、北京等早已出現了較多的數字電視上市公司。2001年2月8日晨“歌華有線”在上海證券交易所正式掛牌上市,上市共募集資金12.4億元,主要投資于北京數字電視光纜網絡工程建設。[1]其他如中國國際電視總公司、上海的東方明珠電視上市公司等,都是發達地區數字電視產業化的先進案例。而在這方面,西部地區的相對落后最終影響了我國數字電視產業化的總體進程。

3. 行政色彩濃厚,產業制度不健全

我國當前的數字電視產業化在相當程度上是由行政力量而不是由市場力量來推動的,優化其市場資源配置的產業制度還不健全,由市場決定的資源組合和配置在行政力量的作用下顯得相對無力。許多數字電視的產業化政策,如專業付費頻道的設立與取消、數字電視運營商的業務運營范圍等,往往是政府行政命令而不是產業市場發展的產物。同時,在產業制度不健全的背景下,“政企不分”的情況一方面讓數字電視產業在面對電信的競爭時得到了“政策紅利”的保護,但另一方面也讓數字電視產業一直在“戴著鐐銬跳舞”,其產業化發展中事業與產業之間的矛盾一直存在。各級數字電視運營商并不是在完善的產業制度下進行資源的穩定性重組和公平競爭,其產業鏈上下運營商之間、數字電視傳統業務與增值業務之間、民營數字電視內容制作公司與電視臺之間的產業關系也還遠遠沒有理順。在這些過程中,我們的數字電視產業資源是在不斷地消耗而不是在不斷地優化。

4. 三網融合帶來新的競爭格局

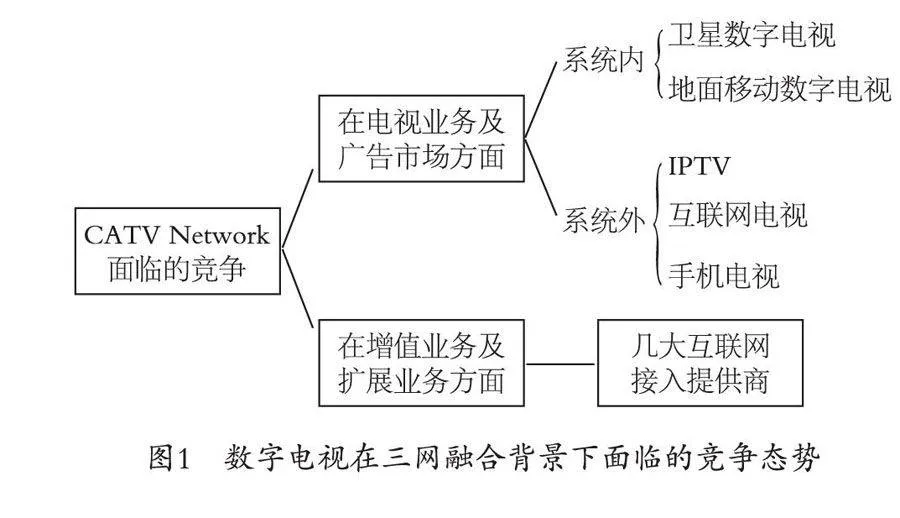

所謂“三網融合”,即數字化、信息化、網絡化的信息技術影響下,電信網、廣播電視網、互聯網在向寬帶通信網、數字電視網、下一代互聯網演進的過程中,其技術功能趨于一致,業務范圍趨于相同,網絡互聯互通、資源共享,能為用戶提供語音、數據和廣播電視等多種服務的過程。[2]在三網融合的背景下,廣電與電信可以雙向進入,數字電視和電信在上網瀏覽、視頻傳播、在線支付等業務上互相重疊,直接競爭。目前我們通常所指的數字電視為有線數字電視,其產業的競爭格局分析如圖1:

數字電視的業務首先包括傳統的電視業務和廣告業務,在這方面,數字電視在系統內與衛星數字電視及地面移動數字電視產生直接競爭,對手可以提供與數字電視相同或相似的內容,且具有移動特性、便捷性等額外附加值。在傳統的電視業務與廣告業務上,數字電視當前面臨IPTV、手機電視、互聯網電視的競爭,因為它們在技術和能力上同樣能為用戶提供與數字電視同質化的服務。在三網融合之前,此類服務為國家政策所限制,無法完全鋪開,而在三網融合之后,隨著廣播電視與電信的服務可雙向進入,系統外的威脅成為數字電視產業發展的直接壓力。同時,數字電視相對于傳統電視的優勢在于憑借其雙向互動的寬帶網絡,能為用戶提供互聯網瀏覽、在線支付、互動交流等增值業務與擴展業務。而在這方面,數字電視產業又面臨傳統互聯網接入提供商的競爭。

二、數字電視產業化的轉型策略

1. 從傳播規模擴展轉型為生產要素擴展

一般說來,在同一平臺上生產要素越多,產業化規模越大,產業化發展階段越高。傳統電視在頻道資源稀缺的情況下其產業化往往首先注重于傳播規模的擴展。而數字電視不但突破了頻道資源稀缺化,極大地擴展了頻道資源這個電視產業基本的生產要素,并將原來不屬于傳統電視產業的互聯網絡、電視電話、商務管理、數據服務、娛樂互聯等成功地開發成為電視產業新的生產對象,實現了生產要素的擴展,使電視產業有了越來越多的勞動對象,擴大了電視產業的生產門類,增加了對電視這一相對單一平臺的利用效率,增加了電視產業的范圍和深度。可以認為:只有從傳播規模擴展轉型為生產要素擴展,實現各種生產要素的增加,才有可能在與電信企業的競爭中,實現數字電視產業的擴展。

2. 從節目制播轉型為產業鏈發展

傳統電視產業往往只停留于采編播領域,而且往往由單一的電視臺完成從采訪、拍攝、制作到播出的一系列工作,產業內的生產單位主要是電視臺。而數字電視可培育出從內容提供商、節目集成商、網絡運營商、平臺運營商、數字電視終端用戶等一系列產業單位。一方面各產業單位各司其職,專業化程度和生產效率大大提高,另一方面節目集成商和平臺運營商等對各種資源的集成,能實現比傳統電視更大的投入產出比,實現更多的增值業務。在數字電視產業化時代,越來越多的民營節目制作公司、節目集成商、平臺運營商等開始出現,并且它們的相互依賴程度越來越高,如歌華傳媒與深圳電視臺的合作、九州數碼與重慶數字電視公司的合作等。傳統的電視產業更多地依靠電視臺自身的發展,而數字電視產業往往需要整個產業鏈上的各個環節形成合力,從節目制播轉型為產業鏈發展。

3. 從單一經濟轉型為規模經濟與范圍經濟

數量規模經濟和范圍經濟是決定市場結構的重要因素之一,它涉及是否應該允許和鼓勵大規模企業存在,從而涉及市場競爭與資源配置,影響產業政策的制定和實施。美國管理學家小艾爾弗雷德·A.錢德勒認為:“規模經濟最初可以被定義為從事單一產品的生產或分配的單一經營企業,由于規模的提高而帶來的生產成本或分配成本降低。聯合生產或聯合分配的經濟性,產生于單一經營企業內部由于生產或分配多種產品而帶來的成本節約。”只要為兩個或更多的生產線提供可以共享投入的服務成本是次可加的(即少于單獨為每一條生產線提供服務的成本之和),那么這種多產品的成本函數就表現出范圍經濟。[3]

傳統的電視產業以內容播出為主,提供的產品單一。而數字電視產業是典型的規模經濟產業,由于其交互式傳播方式的存在,整個數字電視網的用戶越多,網絡中的信息量越大,單個用戶的成本就越低、收益hSHRgOuwdauTBMCC2t9iCDuVqrNKxZ7m0XCq78KG7UI=就越大。同時,電視產業發展到數字電視后,可以用單一的傳統線路承擔數據傳輸、電話語音、互聯網等多種功能,擴大了電視傳輸的范圍,因此也存在范圍經濟。最后,完成雙向傳輸改造的數字電視產業還存在著需求方規模經濟,即每一個用戶的價值是由他能連接到的用戶數量決定的。整個雙向網絡的用戶數量越多,單個用戶所能連接到的用戶數量越大,單個用戶的價值越高,規模經濟效應越強。整個數字電視網絡的商業價值也就越大。規模效應與范圍效應是數字電視產業的鮮明特點,如數字電視轉換中的“兩萬戶瓶頸”我們可以看做是規模經濟的反映。而數字電視不斷推出的電視電話、互聯網服務、股票信息服務等“增值包”“TV+”等,我們可以看做是范圍經濟的反映。

4. 從單一媒體轉型為跨媒體整合

傳統電視基本上只作為一種單獨的傳播工具,其產業化往往只圍繞電視自身特性展開,而數字電視在更多的時候成為一個跨媒體整合的平臺,其不單擔負了傳統的電視傳播功能,還承擔了互聯網、電話、家庭娛樂、數字報紙等平面媒體、影音媒體、網絡媒體的功能。數字電視產業可依靠數字電視平臺對多種媒介資源進行整合,產生出“1+1>2”的效果。如原來平面媒體等各種媒體各自擁有自己的一套記者、采編、傳播系統,而數字電視產業憑借跨媒體整合的特性,將信息進行數字化處理,可以進行一次投入、多種產出,實現多層獲利,極大地提高了投入產出比,同時也有利于數字電視產業進行多元化經營。

5. 網絡建設從國家投資轉型為資本運作

所謂資本運作,是指以資本的最大限度增值為目的,以價值形態運作為特征,利用生產要素的優化配置和資本結構的動態調整等手段對資本進行綜合運作的一種模式。[4]傳統電視產業處于自然壟斷和行政壟斷中,其宣傳職能限制了資本運作的空間。甚至對于不涉及意識形態的電視網絡硬件建設也主要以國家投資為主,影響了電視產業的發展壯大。而數字電視在某種程度上打破了傳統電視的自然壟斷和行政壟斷,內容提供商、節目集成商、網絡運營商、平臺運營商、播出終端等多種產業鏈環節的出現給予了資本運作更多的空間。同時,數字電視產業跨媒介整合、創新發展的特征又需要更多的資本支撐其發展。因此,數字電視產業通過資本運作的方式進行生產資源的優化配置,可為其產業化發展引入更多的資本,解決我國電視產業發展資金瓶頸,通過兼并重組幫助調整我國數字電視產業自身產業結構,整合我國數字電視資源實現優勢互補并實現其獲利的最大化。

基金項目:本文是重慶社科基金《城鄉信息公平與和諧社會建設研究》階段成果 項目號: 2010QNZX45 受四川外語學院青年科研骨干基金資助

參考文獻:

[1] 胡正榮.媒介市場與資本運營[M].北京:北京廣播學院出版社,2003:232.

[2] 趙子忠.三網融合的關鍵視角[J].現代傳播,2010(6):6-9.

[3] 臧旭恒.產業經濟學:第四版[M].北京:經濟科學出版社,2007:91-92,84.

[4] 唐世鼎.中國特色的電視產業經營研究[M].北京:中國國際廣播出版社,2009:390.

(作者單位: 四川外語學院新聞傳播學院)