2012年新西蘭蘋果及梨產銷情況

2013-01-18 02:56:44董朝菊

中國果業信息 2013年1期

文/董朝菊

蘋果和梨是世界兩大主產水果,因其風味口感好、營養價值高、食用方便、耐貯運等優點,深受廣大消費者喜愛。新西蘭蘋果生產以其集約化、機械化、設施化、新品種選育等優勢而居世界領先地位,尤其是蘋果新品種選育方面卓有成效。新西蘭蘋果栽培主要有以下幾個特點:一是區域化栽培,新西蘭蘋果生產90%左右集中在霍克灣和尼爾森兩個地區;二是新品種選育力度大,以新品種帶動蘋果產業發展,先后育出了嘎拉、布雷奔、太平洋玫瑰、爵士(Jazz)、Envy等新品種,新西蘭栽培的品種大部分是自已選育的品種;三是綜合配套管理措施實現高效栽培,生產中采用矮化密植栽培、紡錘形樹形整形、強化肥水管理等措施實現優質豐產。新西蘭蘋果栽培面積約9 000 hm2,年產量約 50 萬 t,60%左右用于出口。

新西蘭蘋果及梨產業雖然發展很好,但也存在潛在的一些問題。新西蘭最大的蘋果出口商Enza的重新改組,希望可以為種植戶帶來更大的收益。近年來依然有部分種植戶離開蘋果產業,他們售出的果園,就由大型綜合水果公司接管,有利于蘋果產業化集約化生產。

2012年春季氣候溫和,加上適逢大小年中的大年,新西蘭蘋果及梨產量有望增加約5%,分別可達48.10萬 t和1.42萬t,如果不是2012年10月下旬霍克灣遭受冰雹及霜凍襲擊、尼爾森地區遭受歐洲潰瘍病的襲擊,新西蘭蘋果產量會更高。種植戶收益相對2011年會適當提高,但尼爾森地區的種植戶由于歐洲潰瘍病的影響,收益也受到影響。如果國內蘋果消費量不發生變化,隨著蘋果產量增加,2012年新西蘭出口量和加工蘋果有望增加。預計2012/2013銷售季(2012年10月1日至2013年9月30日)新西蘭蘋果出口量可達29.3萬t,比上年同期增長3.5%;加工蘋果預計可達12.73萬t,比上年增長9%。梨出口量預計可達4 200 t,高于上年度的3 000 t。新西蘭對印度出口蘋果旗開得勝,出口量由2011/2012銷售季的1.2萬t增長至1.8萬t,將引領亞洲市場,占新西蘭蘋果出口總量的33%,2011/2012銷售季該比例僅29%。隨著新定植的蘋果園陸續開始產果,新西蘭對印度等亞洲市場的蘋果出口量有望進一步增加,有從歐洲市場逐漸向亞洲市場傾斜的趨勢。不過,新西蘭出口亞洲市場也面臨著衛生與植物衛生(SPS)措施準入問題,不過,新西蘭政府正努力克服這些問題。美國是新西蘭蘋果主要出口市場,新西蘭對美國市場的蘋果出口相對比較穩定,每年出口量約 3萬 t。

產量與面積

2012年新西蘭蘋果及梨栽培面積相對較穩定,與2011年相似,部分種植戶進行了蘋果及梨品種改換,換種了更適合市場需求的品種,如適合亞洲市場的糖度高、著色鮮的蘋果品種。2012年蘋果及梨栽培面積預計分別為8 320 hm2和440 hm2。近年來受世界金融危機影響,有機蘋果銷售價格與普通蘋果相當,果農生產有機蘋果的積極性下降,有機蘋果及梨栽培面積沒有明顯增長,預計約630 hm2,約占總面積的7%。

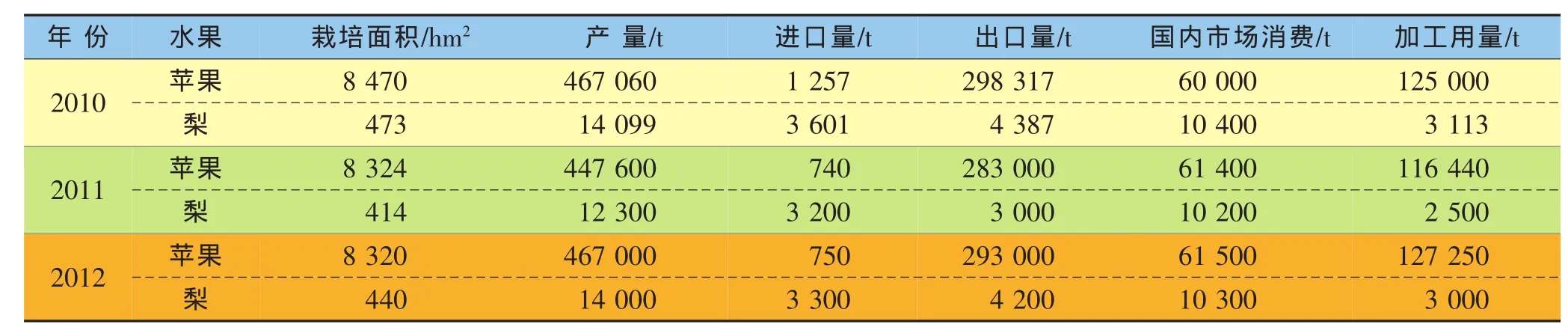

霍克灣和尼爾森地區是新西蘭蘋果主產區。2012年這兩大產區適逢蘋果生產大年,蘋果產量預計比2011年高,預計可達48.1萬t,比上年的46萬t增長4.5%(見表1)。如果天氣條件良好,蘋果產量有望突破50萬t,主要依據如下:2012年春季花期花量大;蘋果生長季溫度對蘋果生長非常有利;主產區的蘋果園大部分是青壯年樹,42%的蘋果園樹齡不超過10年,22%的蘋果園樹齡不超過5年,已到盛果期;由于市場需求較大,留果量相對較多。不過,2012年新西蘭蘋果產量最終還取決于以下因素:氣候因素,冰雹及霜凍將減少霍克灣的蘋果產量,雖然有完善的灌溉系統,冰雹地區也有防雹網,但仍會影響該地區的蘋果產量;歐洲潰瘍病的暴發將影響尼爾森部分蘋果園的產量;尼爾林地區蘋果種植戶已連續4~5年遭受損失,部分種植戶對蘋果業持有消極態度,有的種植戶開始出售蘋果園,這在一定程度上將影響蘋果產量。2012年新西蘭梨產量預計可達14 200 t,高于上年的12 500 t。

就種植戶支出與收益的比例而言,2012/2013銷售季種植戶的收益相對低于上個銷售季。據最初的預測數據,2011/2012銷售季種植戶收益接近22新西蘭元/箱(18.0 kg)。據新西蘭蘋果及梨銷售組織PipfruitNZ主席稱,種植戶已經很努力地減少成本支出,以提高收益。新西蘭兩大蘋果主產區霍克灣和尼爾森地區因氣候及品種等差異,種植戶收益也存在較大差異。霍克灣蘋果種植品種多,氣候溫和,適合早熟品種種植,這些早熟品種適于出口亞洲市場,種植戶凈收益(收益除去支出)預計可達1.40新西蘭元/箱,而尼爾森地區由于受潰瘍病襲擊,種植戶收益預計為負數,損失達0.60新西蘭元/箱,這是該地區種植戶連續4~5年受損失。

消費、貿易與加工

2012/2013銷售季新西蘭蘋果及梨國內市場消費量預計將保持穩定。其中,蘋果消費量預計為61 500 t,約占總產量的13%,與上銷售季的61 400 t基本持平。梨消費量預計為10 300 t。

新西蘭生產的蘋果由新西蘭蘋果銷售協會包銷,該協會在各地設有地區分公司。協會從果農手中收購果品,并負責運輸、加工、貯藏,然后再出口到國外或在國內市場銷售,協會在各蘋果產地建有相應規模的包裝廠和冷藏庫。2012/2013銷售季由于蘋果產量增加,蘋果出口量將相應增加,預計可達293 000 t,比上銷售季增長3.5%。受產量影響,加工用蘋果也將增加,預計可達127 250 t,比上銷售季增長9%。2011/2012銷售季由于出口收益較高,種植戶將蘋果用于出口,加上運輸費用增加等原因,種植戶運往加工廠的蘋果減少,加工用蘋果僅116 440 t,比預測的數據少 10%,比2010/2011銷售季減少7%。2012/2013銷售季新西蘭梨出口量預計為4 200 t,比上銷售季增長1 200 t,增長40%。

就蘋果出口市場而言,新西蘭對亞洲及中東市場的蘋果出口有增加趨勢,原因之一是適于亞洲市場的蘋果品種產量增加,加上部分種植戶開始高換掉布雷奔和Jazz這兩個適合歐洲市場的品種,新西蘭對亞洲出口蘋果相應增加。只要消毒問題妥善處理,印度從新西蘭進口蘋果將大幅增加,此外,如果價格滿意,日本從新西蘭進口蘋果量有望翻番。

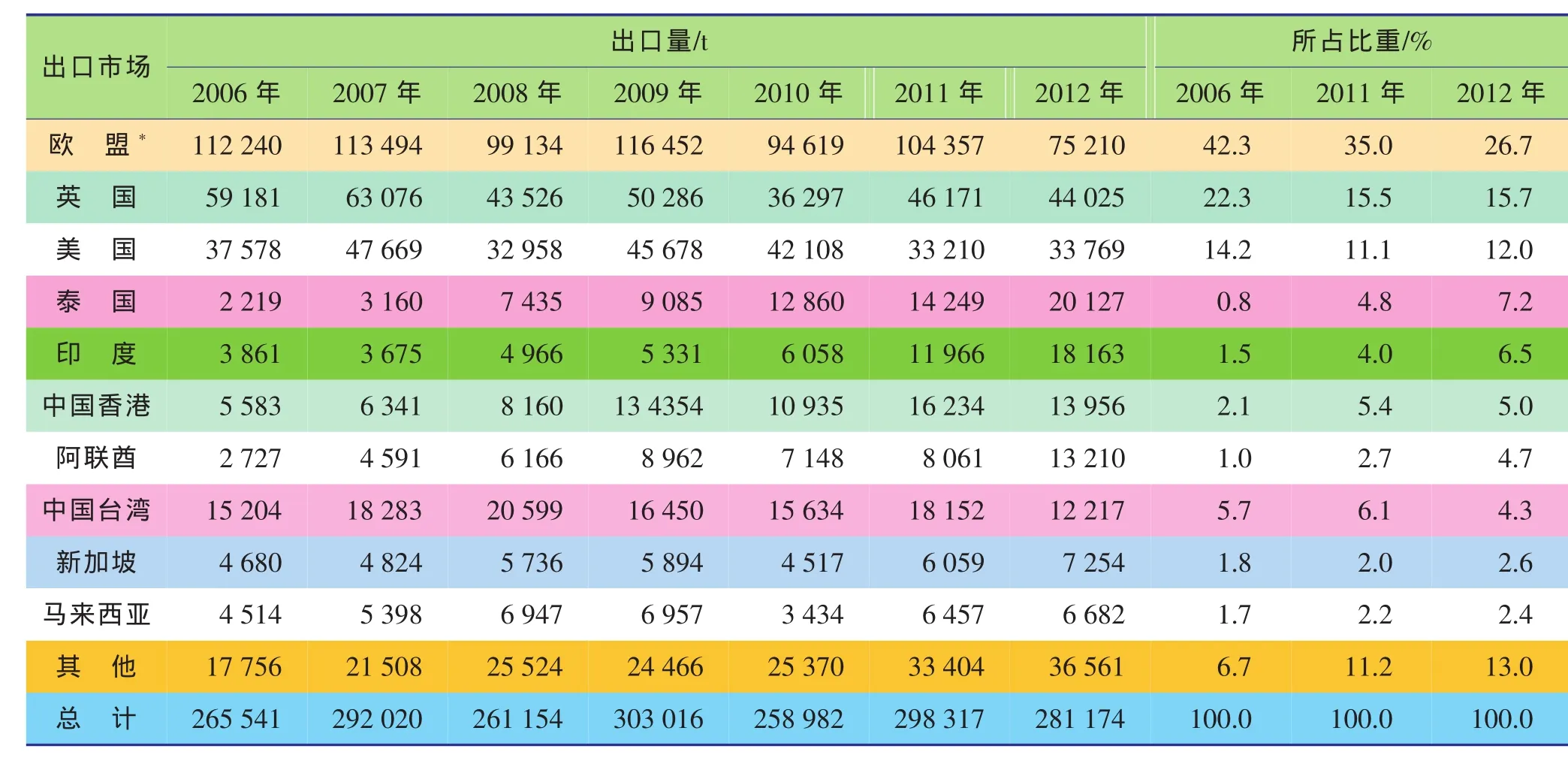

亞洲市場是近年崛起的新西蘭蘋果出口新興市場。即使是在產量不高且歐洲和英國市場對新西蘭蘋果需求高漲的年份,新西蘭對亞洲市場出口的蘋果數量仍在不斷增加。2011/2012銷售季新西蘭對亞洲市場出口的蘋果占其蘋果出口總量的33%,高于上銷售季的29%。除亞洲市場外,中東市場也是新西蘭蘋果出口商選擇的新興市場。2001年新西蘭出口中東市場的蘋果僅占其蘋果出口總量的1%,2010/2011銷售季該比例達到4%,2011/2012銷售季躍升至6%。

過去兩年中新西蘭蘋果出口的亮點之一是對印度蘋果出口大幅增長。2005—2012年,新西蘭對印度出口蘋果由2 500 t左右增長至18 000 t,增長了約6倍(見表2)。盡管有50%的關稅,但蘋果出口商仍然能從中獲利。由于印度本國產蘋果的品質遠遠達不到新西蘭蘋果的品質,所以新西蘭蘋果在印度市場的價格很高,出口利潤大。最初印度市場主要進口紅冠蘋果,但新西蘭紅冠蘋果產量少,出口商采取宣傳促銷等措施,用品質更好的嘎拉蘋果代替紅冠蘋果,目前新西蘭出口印度市場的蘋果品種主要是皇家嘎拉等嘎拉系列。不過,目前新西蘭蘋果出口印度遇到了新要求,印度方面要求進口蘋果必須經過溴化甲烷熏蒸,將在一定程度上影響新西蘭蘋果出口印度市場。此規定一旦通過,離實施將有6個月左右時間,新西蘭蘋果出口商希望此規定通過的時間延遲,以便2013年的蘋果出口順利進行。另一方面,新西蘭貿易官員也在與印度合作方協商,希望可以不使用溴化甲烷。

表1 2010—2012年新西蘭蘋果和梨產量、進口及出口情況

表2 2006—2012年新西蘭蘋果出口情況

泰國是新西蘭蘋果在亞洲的另一個重要出口市場。2011/2012銷售季新西蘭向泰國出口蘋果比上銷售季增長41%,達2萬t多。日本市場SPS準入協議的出臺為新西蘭蘋果出口日本市場打開了局面。截至2012年8月 31日,2011/2012銷售季新西蘭向日本出口蘋果已達2 000 t,但還沒達到部分商家的預期數據。新西蘭出口日本市場的蘋果品種主要是富士系列,占總量的43%;其次是爵士,占32%;皇家嘎拉占12%。新西蘭蘋果出口日本市場的關稅是17%。雖然新西蘭出口商一直認為中國是一個很有潛力的出口市場,但近年出口量并未顯著增長。2011年新西蘭向中國出口蘋果16506 t,2012 年下降至15468 t,同比減少6%,隨著中國內陸與新西蘭達成的準入協議,新西蘭直接向中國內地出口的蘋果由272 t增至2011/2012銷售季的1 512t。新西蘭對中國香港出口的蘋果品種主要是皇家嘎拉、太平洋系列和富士系列,分別占38%、44%和8%。新西蘭直接向中國內地出口的蘋果品種比較多,主要有嘎拉、太平洋系列、粉紅女士和爵士等。此外,2012年新西蘭向中國臺灣出口蘋果不太令人滿意,僅12 000 t左右,遠低于上年的18 000 t。新西蘭向中國臺灣出口的蘋果品種主要是富士系列,占其總量的77%~79%,余下的為皇家嘎拉。由于對品質及SPS要求高,新西蘭蘋果出口中國臺灣成本較高。在美國蘋果及智利蘋果到達中國臺灣市場之間,新西蘭蘋果在該市場有望獲得高售價。不過,2012年這個時間段大大縮短,加上由于果實著色不夠好,新西蘭蘋果對中國臺灣市場的出口受到一定程度影響。

2012年新西蘭對歐盟市場出口的蘋果減少,而市場需求量增加,因此,新西蘭蘋果在歐盟市場的售價高于上個銷售季,但種植戶收到的售價并未大幅度提升。新西蘭貨幣升值對種植戶的收益帶來了明顯影響。雖然出口量減少,但2011/2012銷售季新西蘭出口美國的蘋果數量并未減少。2012年中期北半球水果供應相對短缺,導致需求量和價格上漲。雖然美國市場需要的是大果型蘋果,但由于貨源短缺,果型相對較小的蘋果也受歡迎,但價位卻未改變。

行業動向

擁有新西蘭鮮品公司Turners&Growers 70%股份的Bay Wa水果貿易公司已著手公司重組,希望重組后能給種植戶帶來更多收益。不過,部分種植戶仍然開始退出蘋果種植或蘋果行業,這種趨勢有進一步升級的跡象。

大型綜合類水果公司從事水果生產包裝、貯藏,有時還從事水果出口,這些公司所占的市場份額逐漸增大,部分種植戶退出蘋果行業以后,蘋果園出售給這些公司,還有些投資商從零散的種植戶手中購買果園,轉而出租給這些大型綜合類水果公司,公司規模逐漸擴大,產業化、組織化程度逐漸壯大。

80/20規則仍存在于新西蘭蘋果行業中,即20%的出口商經營著85%~90%的出口蘋果,另外80%的出口商卻經營著10%~15%的出口蘋果。這種局勢持續了幾年時間,許多行業人士及評論人員認為,在任何一個市場,出現20~40個出口商獨自運作,都不會使利益最大化。行業人士希望出口商可以結盟以爭取獲得利益最大化。過去幾年中也曾試圖讓出口商結盟,但收效甚微。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00