證券行業糾紛解決機制的程序正當性

——以美國的交易所調解與仲裁程序為中心

2013-03-07 09:48:12吳偉央

仲裁研究 2013年2期

關鍵詞:程序

吳偉央

?

證券行業糾紛解決機制的程序正當性——以美國的交易所調解與仲裁程序為中心

吳偉央*

券商間或券商與投資者之間的糾紛是證券行業糾紛的重要表現形式。交易所設立或者發起專門的機構來進行糾紛解決,既是其自律管理理論的應有之義,也是交易所市場參與者的實踐需求,現實中發揮了很大的作用。但是,該機制在現實中被廣泛適用并持續發揮著重要作用的主要原因之一即是其本身的程序正當性。梳理并分析美國的交易所調解與仲裁程序中的程序正當性因素對我國建立相關制度具有重要的借鑒意義。

交易所調解 交易所仲裁 程序正當性

早在1817年,紐約證券交易所的第一個章程就要求發生在交易所會員間的與買賣證券有關的所有爭議都應通過交易所董事會來解決。1872年,紐交所修改章程時,允許非成員(如投資者)利用仲裁解決他與交易所會員之間的爭議。此后,交易所的調解和仲裁機制得到了很大的發展,成為證券糾紛的重要解決途徑。交易所①制定調解仲裁等規則并在實踐中主持實施的行為,是交易所履行糾紛解決權的過程,該機制的一個核心要義即是遵循程序正當性原則。

一、交易所解決證券糾紛的制度基礎及實踐情況

交易所解決糾紛不同于法院的司法裁判,其不是傳統意義上行使公權力解決社會糾紛的行為,而是有其自身的理論和實踐基礎。

其一,交易所解決糾紛是其自律管理權能的一個重要表現。交易所的糾紛解決能力是自律管理權的派生權能。伯爾曼描述歐洲行會等自律組織內部解紛機制認為:“政治形式典型地模仿城市或城鎮的政府形式……行會的官員時常組成一個仲裁法庭,成員被要求在到法院打官司之前先去這個仲裁法庭。”②自律組織的生成機理決定了其應當有內部的糾紛解決機制。

其二,交易所解決糾紛的權源來自于參與者的意思自治和相應的制度規定。交易所調解和仲裁一般應當以參與者的合意提交為前提,這種合意往往表現為交易所章程、委托代理合同中的仲裁條款、獨立的仲裁或調解協議等③。另外,實踐中很多的會員協議和客戶協議(包括協議范本)中,存在著大量的強制仲裁條款。④長期廣泛的自愿兼強制的啟動機制在解決交易所解決糾紛機制權源合法性的同時,也表明了這一機制的內在合理性。

其三,交易所解決糾紛機制是社會多元化發展的必然需求。社會多元化發展的過程中必然導致糾紛的多元化,除了國家公權力的糾紛解決機制之外,需要各種行業和社會組織能夠盡量對糾紛進行自我內部消化。“通過系統的功能自治來減少在整個社會層面解決爭端的頻率和數量,進而防范因某個爭端導發整個社會系統的秩序紊亂,基于此,國家便希望通過功能自治來使絕大多數爭端都消彌于系統內部而不至于將爭端及其社會影響延展至其他系統和整個社會層面。”⑤交易所通過調解和仲裁機制解決內部糾紛,減輕糾紛外部外帶來的社會負擔,是符合社會發展需要的。

其四,交易所解決糾紛的優越性確保了其制度的合理性。一是經濟性,相對于法院訴訟程序,交易所調解和仲裁等具有明顯的成本優勢;二是專業性,交易所選擇的范圍面對所有的行業專家,而不像訴訟只能由受理法院的法官來裁決;三是靈活性和自決性,不公開的談判和裁決不用受先例的約束,給個案的靈活處理帶來了可能,便于糾紛的實際解決。

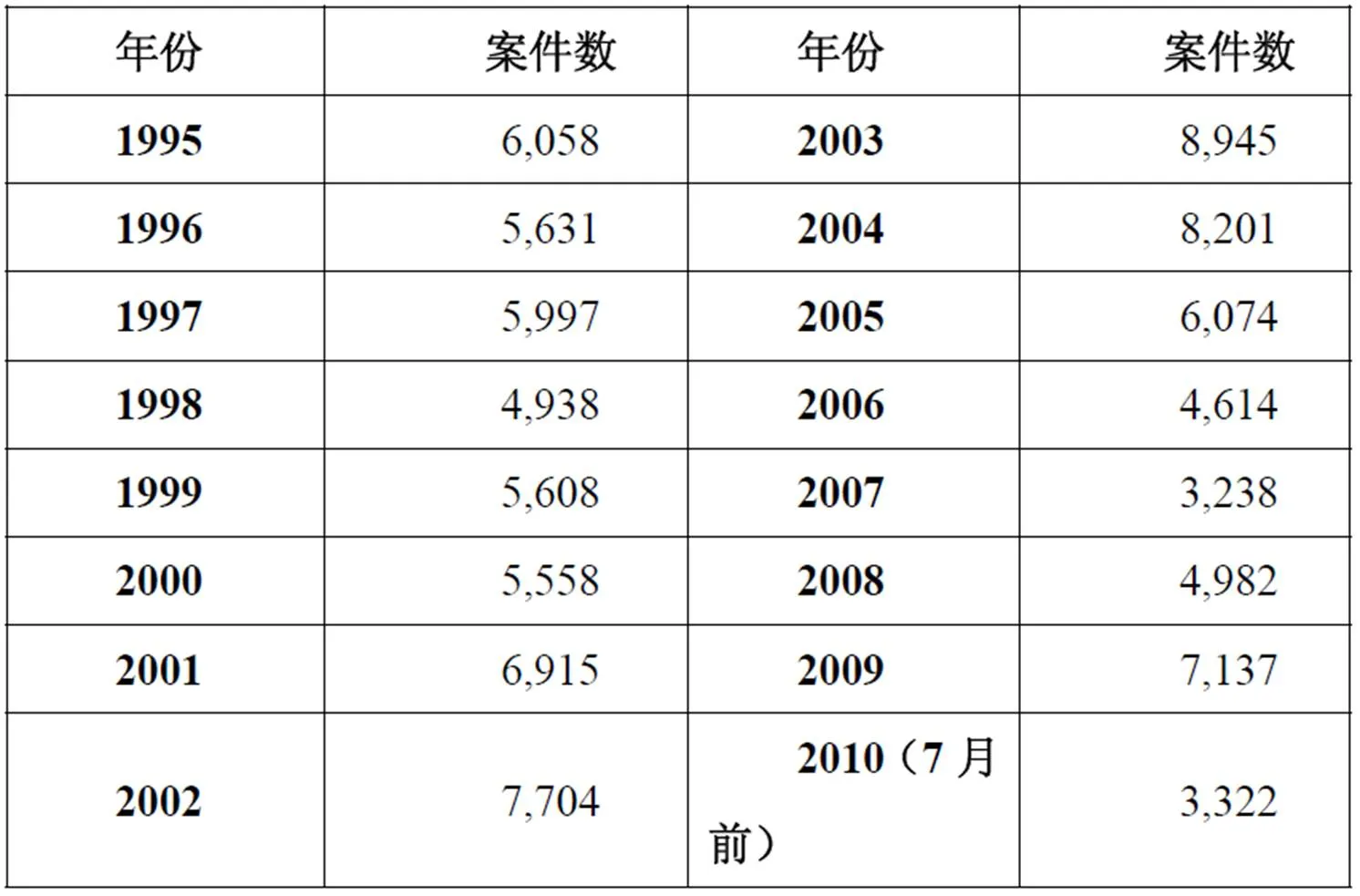

上述制度基礎確保了交易所解決糾紛的合法性與合理性,也給其帶來了旺盛的生命力。以美國為例:1872年,紐約證券交易所設立了全美第一個證券仲裁機構來解決投資者與交易所會員公司之間的證券糾紛⑥,此后,各交易所紛紛建立自己的仲裁機構。雖然期間也經歷過坎坷⑦,但現正在發揮著越來越大的作用。“爭議各方滿懷信心地采用調解途徑,并形成成功的解決方案。大約有89%的在NASD通過調解機制解決的案件在爭議各方同意調解解決后的幾個星期到幾個月的時間內得到解決。”⑧另外,已有近200年歷史的證券仲裁已經成為美國解決證券爭議的主要方式⑨,下表顯示了歷年交易所證券仲裁的案件數量情況:

附表:美國歷年備案的證券糾紛仲裁案件數(Arbitration Cases Filed):

數據來源:FINRA官方網站

二、交易所解決糾紛行為程序正當性的分析框架

交易所通過調解和仲裁等方式來解決市場參與者之間的糾紛,利用自身在市場中的特殊地位和特殊職權來實現市場主體之間的利益調整。在定紛止爭的過程中,在實體和程序上要注重公平公正,這也是交易所解決糾紛行為程序正當性的核心問題。

第一,相對于調解而言,仲裁更要遵守程序正當性原則。交易所在主持調解和仲裁時,其角色和功能還是有別的。調解制度更注重自愿性,強調當事人之間的談判和磋商。雖然交易所在制度供給、調解員選擇以及程序監督等方面發揮一定的作用,但更多的還是當事方之間的意思表示在起主要作用。而仲裁程序中,交易所的參與程度和控制力相對更強,行使學理上的“仲裁權”,表現為對當事人提交仲裁的受理權、是對當事人因仲裁協議發生異議的裁決權、要求當事人履行證明事實權、對當事人爭議的事實和權利義務關系的判斷和裁決權。⑩仲裁受理即基本排除訴訟,仲裁員的判斷和裁決往往是一裁終局。相對于當事方而言,仲裁更應該進行程序正當性控制。故而,下文的分析將以仲裁為主,兼談交易所調解制度安排的程序正當性。

第二,交易所糾紛解決機制的價值取向決定該機制的程序正當性。交易所主持調解和仲裁有其致命的弱點——如果保證不偏向于其會員(投資者與會員之間糾紛)或者某些會員(會員之間糾紛)的利益?原理上,交易所由會員(或股東)設立,會員可以左右或者影響交易所的意志,故而會產生不公正的表象。尤其相對于投資者而言,如果在規則不完善和監管不到位的情況下,交易所有可能會做出偏向證券業的裁決,這也是公眾和法院對該項制度最擔心的問題。故而,交易所的調解和仲裁必須以“公正”和“投資者保護”為價值取向,“美國的證券仲裁相當關注對公共利益特別是投資者利益的保護,并將其上升為這一制度最基本的價值目標。在證券仲裁的制度設計上,圍繞對投資者利益的保護,在充分保證公平、公正的基礎上,對證券仲裁制度作了一些靈活的設計。”?只有以投資者保護為宗旨,公正地設計和執行制度,才能確保該項制度的生命力和整體的正當性。

第三,交易所要設計特殊的制度來體現和實現糾紛解決機制的程序正當性。首先,交易所的調解和仲裁不能抄搬一般的調解仲裁制度,要制定專門的制度規則。只有制定公正、明確、透明的調解仲裁規則,才能適用該機制;其次,關鍵制度環節要體現程序正當性。如強制仲裁條款的問題、調解員和仲裁員的挑選問題、庭前和庭中的材料交換和意見表達問題、庭審過程中的證據規則問題、律師代理問題等,要考慮證券糾紛的特殊性,尤其要注意包括弱勢投資者的利益;另外,要確保糾紛的及時有效執并做好與其他程序之間的銜接。要考慮專門的制度來確保調解協議和仲裁裁決的執行,在執行遇阻時要做好專門的監督和保障程序,另外,還要銜接好與司法審查之間的關系。上述具體環節的公正性和合理性將是該制度程序正當性的關注點。

三、交易所調解仲裁制度中程序正當性的制度梳理——以紐交所和FINRA為例

以美國市場中典型的紐交所和FINRA調解仲裁規則為例,對這些規則中的程序正當性因素進行梳理。

(一)紐交所的相關規定

紐交所有權對市場糾紛實施仲裁(包括調解),紐交所的仲裁規則是最古老的證券糾紛仲裁規則,成為美國各交易所以及證券業仲裁協會《統一仲裁法典》的藍本,該規則在最近的2007年8月還進行了比較大的修改。紐交所的仲裁規則(Rules 600A—639)至今仍然發揮著重要作用。

雖然仲裁具有成本低、效率高等優點,但是交易所仲裁必須面對的問題是:“如何保證不對會員或交易所等主體有所偏倚?”尤其是投資者會產生“在由證券業控制的裁判場所中仲裁”的印象,從而對交易所仲裁的公正性產生懷疑。這也是這一制度程序正當的關鍵。由于仲裁的具體程序及流程示意圖與FINRA的仲裁和調解程序類似,該部分主要梳理和介紹紐交所仲裁程序中體現“程序正當”的相關制度設計。

1、仲裁規則的行政審查和監督。與其他業務規則一樣,紐交所的仲裁規則也要經過SEC的審查批準方可附之實施。在該規則的指定過程中,會有利益相關者參與,SEC也會在批準前征求公眾意見。另外,SEC監督仲裁的實施過程,防止執法不嚴。“SEC的監督是富有成效的,在McMahon案中,聯邦最高法院就已經對SEC的監督表示了信任,認為SEC擁有廣泛的權力來保證SRO仲裁程序的正當性。”?

2、案件受理適當考慮投資者的訴求。紐交所的受案范圍較廣,從最初主要解決證券承銷商與證券經紀人之問的爭端,后來逐步擴展至證券發行、交易過程中所可能發生的爭議。例如在證券注冊、發行、交易過程中的虛假陳述、內幕交易、操縱市場等均被納人證券仲裁的范圍。?案件類型根據主體可以分為兩類:一是會員(或會員相關人)之間,二是會員(或會員相關人)與投資者(又稱“顧客”)之間。對于前者,根據Rule 632,必須提交仲裁,即會員的身份致使強制仲裁義務的產生;對于后者,如果事先訂有書面仲裁協議或者事后訂立書面仲裁協議,則應當提交仲裁,如果沒有訂立書面仲裁協議,投資者可以提出適用仲裁程序。即投資者認為適用仲裁程序更合適,即使沒有書面仲裁協議,也可以由投資者單邊發動,投資者在沒有仲裁協議的情況下有仲裁和訴訟的選擇權。?這與一般的仲裁受理存在較大的區別,體現了該制度保護投資者利益的宗旨。

3、仲裁庭成員的組成考慮公平因素。為了兼顧仲裁庭成員的專業性和公正性,紐交所確定了一系列的仲裁員選任規則,主要有以下方面:

(1)實行仲裁員分類。紐交所仲裁員分為行業仲裁員(from The Securities Industry)和公共仲裁員(Public Arbitrator),除了Rule 607(Designation of Number of Arbitrators)的規定之外,還專門制定了《選擇仲裁員的資源補充程序》和《仲裁員分類指南》,如規定和證券業有密切聯系的個人,如律師、會計師或慣常代表行業公司或個人的其他專業人員將或被重新分類為行業仲裁員或不聘為仲裁員。在其職業生涯中實質部分在證券業從業的人士始終歸類為行業仲裁員。在其職業生涯中相對小部分時間在證券業從業的人士,只有從他們最后一次進入證券業起滿至少五年,才可歸類于證券業仲裁員。?

(2)盡可能多使用公共仲裁員。根據Rule 607(a)(1),如果是1人獨任仲裁庭,則為公共仲裁員,如果是3人或以上仲裁員,則多數是公共仲裁員,除非當事方要求行業仲裁員占多數。

(3)實行隨機選擇制度(Random List Selection)。紐交所在仲裁員的確定上,既不實行“三分選擇”制度?,也不實行負責人任命制?,而是實行隨機選擇制。仲裁主任隨機從仲裁員名冊中選擇仲裁員供當事人選擇。當事人10日內返回名冊,刪去任何不接受的名單,根據自己的取舍對剩余名單進行排序。仲裁主任根據返回的名冊擇優選擇仲裁庭成員。如果一次程序選不出合適的人選,則進行第二輪。第二輪也選不出,則仲裁主任可以任意指定。

(4)回避申請。對于仲裁庭(無論是獨任仲裁庭還是3人合議庭)的成員,當事人都有一次絕對回避申請權(One Peremptory Challenge)。但基于正當理由提出回避,是不受次數限制的。

(5)仲裁員信息披露。每個人仲裁員把那些可能影響作出客觀、公正決定的事實情況披露給仲裁主任(如任何在仲裁結果中直接的或間接的經濟和個人利益,任何可能影響公平或可能合理地產生不公正的跡象或偏見的現存或過去的經濟、業務、職業、家庭和社會關系等)。如有上述事實情況,該主任有權在第一次庭審開始前撤換該仲裁員,在沒有撤換的情況下,應將所披露的任何情況通知給當事方。仲裁員在仲裁程序的任何時候,都有義務披露任何潛在的利益沖突。

仲裁員選任制度在名冊提供、回避申請和信息披露等各環節給各方當事人(尤其是投資者)選擇權,確保仲裁中盡可能的公正、公平。

4、具體庭審制度盡量體現公平。在仲裁具體制度設計時,盡可能讓仲裁庭處于居中地位,確保事實準確。如Rule 614(Representation by Counsel)規定各方有權利在任一階段委托律師代理仲裁;如Rule 619關于文件和證據開示制度中規定仲裁員和律師可以適用傳喚(Subpoenas)制度,以使證人和證據更加扎實準確;另如在規定“仲裁員不一定完全遵從證據法定規則”的前提下,在庭審中可以靈活的詢問證人和交叉質證等,確保各方能夠準確平等地表達觀點。

5、以紀律處分機制保障會員遵守仲裁規則和執行仲裁裁決。除了要求法院承認和執行仲裁裁決以及對預期不執行經濟賠償的案件實施計息之外。針對會員的違規行為,紐交所開創了額外的懲戒制度。Rule 600A(c)規定,如果會員或關聯人在違反仲裁規則或者不執行仲裁裁決,將要受到Rule 476的紀律處分制裁。Rule 637(Failure To Honor Award)對該制度再次予以強調,最嚴重的后果要撤銷會員資格。利用交易所的紀律處分機制確保會員及相關人遵守仲裁制度,在增強仲裁權威性和嚴肅性的同時,也一定程度上保護了投資者的利益。

另外,在仲裁前或仲裁過程中,交易所還提供“解調”作為糾紛解決機制。在250000美元以上的所有仲裁案件,交易所可舉行最高4小時的一次性調解會議。調解是秘密進行的,過程不作記錄,而且收費相對較低、效率較高,故而實踐中調解結案的比例較大。該機制為投資者或會員(及會員相對人)提供了相對經濟而高效的糾紛解決途徑。

(二)FINRA的相關規定

FINRA的監管職能源自紐交所和納斯達克的公司化改制,雖然成立的時間比較短,但是目前在證券調解和仲裁等方面已經形成很大的規模,機制比較成熟。FINRA下設一個“糾紛解決機制”(FINRA Dispute Resolution),是目前全世界最大的證券糾紛解決場所。FINRA能有效地解決投資者、證券公司和證券公司雇員之間的經濟、業務和勞動糾紛。FINRA提供仲裁和調解兩種糾紛解決機制。FINRA招募、訓練和管理著大量的仲裁員和調解員隊伍,從各行業中精挑了大約7000名仲裁員和1000多名調解員。FINRA的這些中立的資源可以滿足美國72個地區以及倫敦和波多黎各的證券業仲裁和調解。下文分別對FINRA的仲裁和調解程序進行梳理:

1、仲裁

FINRA的仲裁規則共分為兩套,一個是針對顧客與會員(或會員關聯人)之間的糾紛(for Customer Disputes)?,另一個是針對單純的會員券商之間糾紛的(for Industry Disputes)?。雖然FINRA的兩套規則是從各交易所的仲裁規則演進而來,但是這兩套規則在程序上相對比較清晰,邏輯性更強。下文以顧客與會員券商之間的糾紛仲裁為主進行簡單介紹。

(1)仲裁范圍。顧客與會員券商之間的證券糾紛,只要各方書面同意提交仲裁即可。當事方之間存在仲裁協議(Written Agreement),或者顧客提出仲裁(即使沒有仲裁協議亦可)。根據FINRA和規則的目標和指導思想,當某項爭議是適當(Inappropriate)或者接受該事項會給仲裁員、員工或者他們的親屬帶來健康和安全上的威脅等情形時,仲裁主任(Director)可以拒絕仲裁請求。

(2)提起仲裁請求和答辯。當事方自事件發生之日起6年內均可提出仲裁。向仲裁主任提起仲裁請求書(Claimant)?時,應當同時足夠份數附帶資料。主任主持各當事方請求和資料(Pleadings and Other Documents)的報送和相應資料的送達工作。各相對方在收到文件之日起45日內提交答辯,也可以提出反請求(Answering Counterclaims)并實行交叉答辯(Answering Cross Claims)等。期間,也可以增加和修改請求,以及進行相應的答辯。該階段的目的是通過書面材料,讓各當事方、仲裁主任以及后續挑選出來的仲裁員能夠清楚、足夠地了解各方的請求及相應的答辯情況。

(3)仲裁庭成員的挑選和確定。這是保證仲裁公正性的一個重要環節。FINRA有三份仲裁員名冊,分別是:一份非公共仲裁員名冊(Non-public Arbitrators);一份公共仲裁員名冊(Public Arbitrators);一份能夠勝任仲裁庭主席的名冊(Public Chairperson Roster)[21]。FINRA為挑選和最終確定仲裁員確定了一系列程序:(a)確定仲裁庭(Arbitration Pane)人數。根據爭議事件標的確定人數,低于25000美元的爭議標的,由1名仲裁員獨任,同時適用簡易程序[22];25000美元至100000之間,原則上是1名仲裁員(除非當事方書面要求3名仲裁員);100000美元以上的,一般會安排3名仲裁員(除非當事方書面要求1名仲裁員)。除非當事方出面同意采取其他方案,如果仲裁廳是1名仲裁員,則從公共主席名冊中挑選;如果仲裁廳是3名仲裁員,則1名非公共仲裁員和2名公共仲裁員組成,其中一名會從公共主席名冊中挑選。(b)中立名冊選擇系統(The Neutral List Selection System)[23]生成仲裁員備選名單。該系統按照一比八的比例從相應名冊中隨機生成名單并發給各當事方。(c)各當事方結合案件和仲裁員的情況,給名單上的仲裁員排序打分,于20日內以一比四的比例回饋。(d)仲裁主任根據各方的打分擇優確定仲裁庭成員。特殊情況下可以從名冊外確定仲裁員。(e)仲裁員信息披露。在任命為仲裁庭仲裁員之前,主任會通知仲裁員案件的性質以及當事方的身份。每個潛在的仲裁員必須做一個合理的努力來學習并且必須向主任披露可能導致該仲裁員產生偏見的任何情況。如果發生回避等情形,可以增補或者撤換等,仲裁主任有最后的自由裁量權。(f)確定仲裁庭成員。經過上述程序后,由仲裁主任確定仲裁庭成員并通知各方。

(4)開庭前程序及證據開示。組成仲裁庭后的第一件事是安排首次聽證前會議(Initial Prehearing Conference),于會前20天通知各方,一般是電話會議,并且不做會議記錄。此后,可以根據案件情況適當召開多次聽證前會議。

在此階段中,通過動議(Motions)和答辯的方式進行書面證據開示。當事方應當按照FINRA的“證據開示指南”和“文件清單”提供相應的文件證據資料,當事各方也可以通過直接向其他當事方送達書面請求對方提供其他額外的文件。必要時,可以申請仲裁庭強制證據開示(第12509條)。仲裁員有權為文件的提供或證人的出庭簽發傳票。當事一方可以以書面動議的方式請求仲裁員向其他當事方或案外人簽發傳票。

關于證據和證人。當事各方不得在開庭過程中出具任何沒有提供過的文件或材料和/或讓任何沒有提交過身份資料的證人出庭(除非仲裁庭認為該當事方未能提供文件或提供證人的身份資料有正當理由)。故而,在首次安排好的開庭日之前至少20日,所有當事方必須向所有其他當事方提供該當事方掌控的其意圖在庭審中使用的且尚未提供的所有文件和材料的副本以及讓其出庭的所有證人的姓名和工作單位。

(5)開庭。除了適用簡易程序、缺席裁決和當事各方書面同意無需開庭之外,一般必須開庭。當事各方及其代理人有權參加所有開庭審理。[24]可以由律師代理出庭。

關于證據規則,仲裁庭有權決定采用何等證據,不受聯邦或州證據法管轄。證人必須宣誓或確認后方可作證。一般情況下,針對每次開庭進行錄像帶、數字或其他形式的錄音、錄像。[25]仲裁庭也可以決定何時停止錄音、錄像。

關于庭審程序,一般是提起仲裁的一方首先陳述,然后由被申請方進行答辯。仲裁庭有權改變開庭中的順序,但當事各方必須都有公平的機會進行陳述。

(6)裁決與執行。如果沒有其他退出仲裁的程序發生[26],仲裁庭經多數決表決作出一個書面的仲裁裁決(Awards)。除非特殊情況,該仲裁裁決具有終局性,并且可以得到法院的承認和執行[27]。如果是經濟賠償,則必須于收到裁決之日起30日內繳付,逾期將加收利息。

FINRA仲裁程序示意圖

(CODE OF ARBITRATION PROCEDURE FOR CUSTOMER DISPUTES)

2、FINRA的調解程序

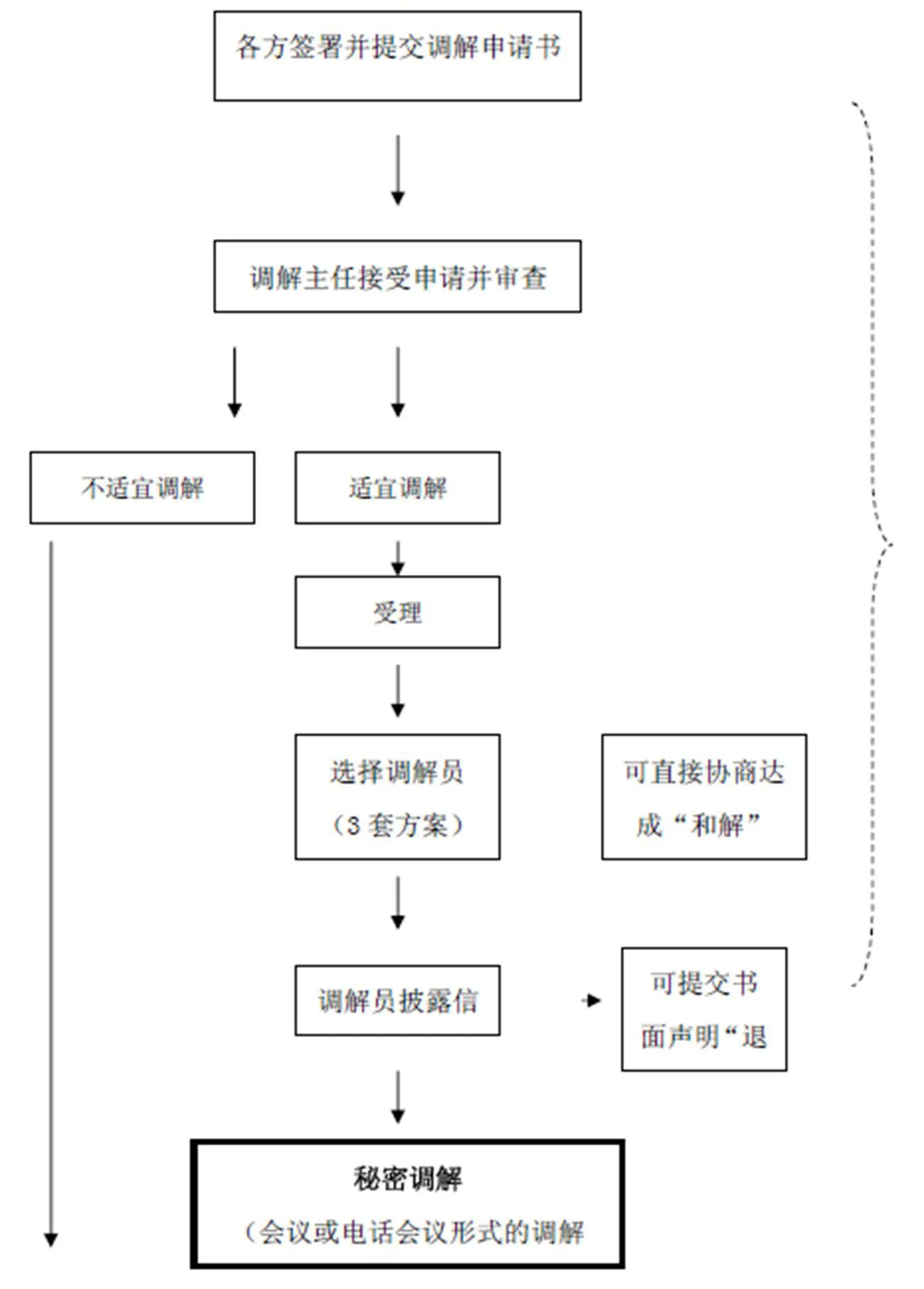

在發起仲裁或者法院訴訟之前,調解應當被考慮為糾紛解決的第一步驟。調解是一個非正式、自愿的方法,調解員主持爭議方進行談判,幫助他們找到他們自己能夠接受的解決途徑。調解區別于其他糾紛解決方式的是調解員并不強加解決方法,而是盡可能幫助爭議方創造和接受他們自己的解決方式。FINRA調解成功的案例很多,有一套程序的調解程序[28],主要內容如下:

(1)強調全過程“自愿原則”。調解各方須達成書面協議,不得強迫任何一方參與調解、通過FINRA解決事項或根據本規定由被指派的調解員調解某一事項。另外,在調解的過程中,任何一方可以提出書面申請“退出調解程序”[29];各方也可以在調解過程中通過直接協商“達成和解”[30],從而結束調解程序。

(2)申請協議提交和審查。某一事項的調解從調解主任(the Director of Mediation at FINRA Dispute Resolution)收到當事各方申請協議(Submission Agreement)開始。調解主任全權決定某一事項是否適宜調解。經審查認為適宜時正式進入調解程序。

(3)確定調解員。這是確保調解程序公平公正的一個關鍵環節,主要包括兩個步驟:(a)選擇調解員[31]。調解員可以通過三種方式選擇:由當事各方從主任提供的花名冊中選擇;由當事各方從花名冊或其自己選擇的其他途徑進行選擇;或如果當事方在申請調解后未選擇調解員,則由主任選擇;(b)調解員信息披露。當事各方有權獲悉其從花名冊中選擇或受FINRA指派的調解員的信息。該等信息包括調解員的職業、教育和專業背景以及其作為調解員的經驗、培訓和資質證明文件。另外,在調解過程中調解員應當要遵守顧客規則第12408條或行業規則第13408條等關于信息披露和職業操守等規定。

(4)閉門調解(會)。應當以會議或電話會議的形式召開調解會[32],調解員應當通過聯席會議、小組會議和/或其他形式,促使當事人進行討論。調解員應當確定調解進行的程序,當事各方及其代理人應當盡量配合出席所有計劃好的調解會。經通知各方后,調解員可以與當事各方或其代理人單獨會面并就案件進行交流。

調解應當秘密進行。未經同意,不得披露各方調解會中的意見和觀點,也不得在仲裁和訴訟中使用上述觀點,調解員不得向其他方傳遞或泄露當事一方提供的保密信息。

(5)調解協議及執行。如果達成調解協議,則各方應當書面簽署并執行。值得注意的是,如果是仲裁中的調解,除非當事各方另有約定,某一事項提交調解不會中止或遲延該事項在FINRA的仲裁。

FINRA調解程序示意圖

(CODE OF MEDIATION PROCEDURE)

四、結論

承擔公共職能的私人主體在面對程序正當性拷問而陷入公私主體的論證困境時,選擇了用調解和仲裁等替代性糾紛解決機制來予以回應——“將程序正當性原理制度化進具體的調解仲裁程序中以滿足實踐的需求”。調解和仲裁機制本身的中立性、參與性、靈活性和可塑性等特點為交易所自律管理程序正當性提供了一個重要的制度路徑,相關的程序正當性原則體現為:

第一、充分發揮交易所主持解決糾紛機制的作用,盡可能將行業內矛盾最大限度地通過交易所調解或仲裁等程序予以解決。這是一個制度入口的問題,交易所與市場參與者之間、市場參與者之間的糾紛,都可以選擇調解仲裁來解決。在調解仲裁程序正當的情況下,該機制進一步確保了交易所市場內部各種權力運行和利益分配的正當化。故而,包括法定的強制仲裁、基于會員身份的仲裁優先、預先的仲裁條款等等機制確保了該機制的運行,法院也盡可能承認和尊重這種機制的合理運行。

第二、保證程序公正的前提下來確保機制的效率。交易所相較于法院或其他仲裁機構等糾紛解決場所,核心競爭力就是其對規則的熟知、數據的掌握、取證的便捷、人才的儲備以及事態輕重緩急的拿捏[33]等,交易所程序的優勢即是“效率”。但是,可能存在的行業偏倚則是其效率背后的公正隱患,利用公正程序來控制這種隱患是制度的關鍵。交易所必須處理好“中立性”的問題,交易所在程序過程中不能參與太深。故而,現行方案都采用“外聘調解員和仲裁員制度”,交易所和現職人員絕對回避。外聘的調解員和仲裁員還嚴格實施“行業專家”與“公眾專家”的區別制,在涉及投資者利益的案件中盡可能由公眾專家來進行裁決。此外,裁決過程中盡可能實施面對面的聽證審理制,并允許各方聘請律師顧問等,通過類似法庭審理的方式來防止恣意擅斷,確保各方正當利益。

第三、在程序上適當照顧保護投資者利益。相對于交易所和券商等行業機構而言,投資者處于弱勢地位,現行機制盡可能地向弱勢一方適度傾斜。如:(1)受理時給予投資者在沒有仲裁條款情況下的單方啟動權。在合同中沒有仲裁條款時,券商不能強迫客戶去仲裁,而客戶能強迫經紀商去仲裁;(2)開庭地點的選擇節省投資者的費用開支。交易所規則一般規定在客戶爭議發生時的地點為開庭地點,往往是客戶的住所地,甚至可能需要在每一個有客戶的地方去參加仲裁。如此可以節省投資者的證人、律師等往來差旅、住宿、伙食費用及其他等費用,券商相應的則要承擔起這方面的費用開支;(3)庭前證據開示強制措施彌補投資者取證弱點。由于詳細財務報表、資金往來記錄等關鍵證據材料一般都在券商手中,投資者往往取證較難,而券商往往還借此拖延開庭時間,給投資者帶來不利。對此,現行規則允許仲裁員或者仲裁委員會的主席可以命令各方當事人在正式開庭前一個月召開電話會議,解決因證據取得而產生的爭議。[34]對投資者而言,這種安排顯然更加有利;(4)仲裁庭可判處懲罰性損害賠償(Punitive Damage)。在1995年的mastrobuono v. shearon lehman hutton,inc.案中,最高法院確立了證券仲裁庭可以裁判懲罰性賠償的先例,相應的交易所規則也作出了類似規定。[35]投資者可以獲得損失以外的賠償,一定程度上彌補相應的律師費等開支,也激發了他們選擇仲裁的積極性;(5)用紀律處分機制確保會員履行仲裁裁決。對于會員不履行仲裁裁決,對方當事人可以向法院要求強制執行之外,還會受到交易所的紀律處分,嚴重的可以撤銷會員資格。而對于投資者不履行裁決的情況,券商則沒有這樣的請求權[36],以此凸顯對投資者利益的傾向保護。

第四、法院對裁決的審查主要集中于程序正當性。仲裁裁決具有終局性,法院只有在特殊情況下才能審查并撤銷仲裁裁決。總體上,特別是在實體權利上,多數法院不愿意干預仲裁員的裁決。最有可能說服法庭的是證明“仲裁程序中存在瑕疵”的證據。以下是一些法院撤消判決的常用理由:欺詐;仲裁員的受賄舞弊;仲裁員缺乏公正;仲裁員的不當行為(Misconduct),包括不適當地拒絕或推遲開庭或采納證據;仲裁員過度地濫用自己的權利等。修改判決的理由包括證據存在錯誤;對非提交爭議事項作出判決;裁決不能執行而影響當事人的權利等[37]。如在Schmitz v. Zilveti[38]案和Betz v.Pankow[39]案,仲裁裁決被撤消均是由于仲裁員存在可能的利益沖突問題。

第五、交易所公司化改革推動了調解仲裁機構的去業務部門化。交易所公司化、集團化之后,處于緩解利益沖突的需要,紛紛把一些監管職能從交易所剝離出來,成立專門的監管機構,糾紛解決機構也往往被剝離至這些部門。事實證明,這種剝離意在回避的同時,也取得了市場的更大信任。如NASD設立一個附屬公司——全國證券交易商協會糾紛解決公司(NASDDR)來提供仲裁場所,結果提交給NASDDR的案件比例明顯較多,以2000年為例,在總數6156件仲裁申請中,提交給NASD的為5558件,占90.3%;提交給NYSE的為553件,占9.0%。另外,新設立的FINRA已經成為美國證券糾紛解決的主力,不但規模發展很快,而且結案數量也很多[40]。糾紛解決機構的去業務部門化已經發展成為一個最新的趨勢,但是,總體上還是處于交易所(集團)這個自律管理體中,屬于自律管理權行使的范圍。

當然,交易所糾紛解決機制在消化程序正當性要求的同時,并沒有完全搬抄和適用行政刑事領域的各種程序規則。如:設置的簡易程序中往往不需要開庭審理、庭審中明確規定“不完全適用聯邦證據法”、調解和仲裁過程中可以隨時達成和解協議以退出程序、調解和仲裁信息的保密性等等。交易所的糾紛解決機制還是給自身留下一定的制度空間,同時也體現出程序正當性的有限性原則。

Procedures legitimacy of the dispute settlement mechanism of the securities industry——Exchange mediation and arbitration procedures of the U.S. as the center

By Wu Weiyang

The dispute between the brokers or the dispute between brokers and investors is a major form of the securities industry disputes. The Exchange establishes or appoints specialized agencies to resolve disputes, played a significant role in both in line with the theory of self-regulation, but also practical needs of exchange market participants. One of the reasons that, in reality, the mechanism is widely applicable and continue to play an important role, is that the legitimacy of its own procedure. Understanding and analyzing the legitimacy of mediation and arbitration procedures in the American Exchange is with significant reference to establishment of our relevant mechanism.

Exchange mediation Exchange srbitration Procedure legitimacy

*法學博士后,現就職于中國證監會北京監管局。

①包括交易所發起、設立或分離出來的專門監管機構,如NYSER、FINRA等。

②【美】哈羅德小伯爾曼:《法律與革命西方法律傳統的形成》,賀衛方等譯,中國大百科全書出版社1996年版,第474頁。

③甚至,美國的相關規則還賦予投資者在沒有仲裁協議的情況下單方面啟動仲裁機制,紐交所Rule 632,如果沒有訂立書面仲裁協議,投資者也可以提起適用仲裁程序。

④甚至有些法律法規還確認了強制仲裁制度,如美國的紐交所、納斯達克等交易所規則中明確規定“基于會員的身份,會員(或關聯人)之間的糾紛必須提交仲裁”,臺灣“證券交易所”第166條規定“證券商與證券交易所或證券商相互間,不論當事人間有無訂立仲裁契約,均應進行仲裁”。

⑤魯籬:”行業協會處罰權的爭端解決機制初探”,載《西南民族大學學報》2009年12月總第220期。

⑥由于當時申請仲裁的證券糾紛不多,所以紐約證券交易所也是此后近100年全美唯一的證券仲裁場所。

⑦如1954年的Wilko v. Swan案中,聯邦最高法院裁決認為:“事先約定的仲裁協議中所涉及的糾紛,屬于有關的《證券法》的糾紛,這類糾紛應當由法院受理,因此仲裁協議無效。”到1987年,Mcmahon v. Shearson/Amer Express.lnc案扭轉了局面,該案經歷了三審,聯邦最高法院認為“所有的爭議都可以仲裁”,該案的大多數法官認為,《聯邦仲裁法》創立了聯邦強烈支持仲裁的政策,如果有當事人意圖排除仲裁的適用,他應當證明排除適用的立法意圖,并且立法機構并沒有將有關《證券交易法》和RICO的爭議排除在仲裁法之外。此后的一系列判決更加堅定了交易所仲裁的合法性,如1989年Rodriguez De Quijas v. Shearson/Amer Express.lnc.案等。

⑧林建華、陸文山等:《美國證券爭議解決制度研究》(上證聯合研究計劃第18期研究報告),第17頁。

⑨J.Kirkland Grant, Securities Arbitration for Brokers, Attorneys, and Investors, Greenwood Publishing Group, Inc., 1994, p4-8.

⑩劉家興:”論仲裁權”,載《中外法學》1994年第2期。

?廖昂、呂留鋒:《美國證券仲裁制度考察》,來源于中國法學網。

?《論美證券業自律組織仲裁制度及其對我國的啟示》,載http://www.lhzq.com/index.jsp?pageAlias=news_cont&newsid=345315.

?從受案范圍考察,美國證券仲裁與證券民事訴訟的受案外延已基本一致。

?在很多情形下,訴訟解決糾紛對投資者不利,這時投資者可以要求把與某一證券商之間的證券糾紛提交該證券商所屬的自律組織仲裁;而在訴訟解決糾紛對投資者有利的情況下,投資者可以向法院提起訴訟。

?《統一仲裁法》規定以下人員不是公共仲裁員:(1)經紀人,注冊投資顧問和證券業的退休人員;(2)在過去三年中,就業于證券界的人員;(3)專業人員,那些把自己20%或更多的工作即律師或會計師精力用于證券業客戶的;(4)證券業人員的配偶;(5)依據商品交易法注冊的個人作為注冊期貨協會成員的個人,作為任何商品交易會員的個人或是與這些人有關的個人。

?即由爭議雙方當事人各選擇1名仲裁員,再由兩名仲裁員共同選定首席仲裁員。

?自律組織仲裁機構的負責人直接確定仲裁庭組成人員。爭議當事人僅對仲裁員組成擁有一次絕對的申請回避權,如果有正當理由,申請回避的次數可以不受限制。

?12000. CODE OF ARBITRATION PROCEDURE FOR CUSTOMER DISPUTES.

?13000. CODE OF ARBITRATION PROCEDURE FOR INDUSTRY DISPUTES.

?請求書同時包括:當事方簽署的提交仲裁的協議(Submission Agreement),具體事實和相應請求的書面陳述以及相應的資料。

[21]顧客仲裁案件中,這個名冊的人都是公共仲裁員,而且已經過FINRA的考察和培訓,并且在知識和經驗等方面都特殊的要求。

[22] Rule 12800.簡易程序(Simplified Arbitration)中:有1名仲裁員獨任、一般不開庭和庭前會議、證據開示方面也是盡量從簡。

[23]該系統是一個隨機的電腦系統,提供所選擇聽證區的FINRA'的仲裁員名冊,當事方通過一個點擊和打分程序從該系統提供的名單中挑選他們的仲裁庭。

[24]除非有說服力的原因,應當允許專家證人參加所有的開庭審理。仲裁庭將決定其他人是否有權參加部分或全部開庭審理。

[25]錄音、錄像是庭審的官方記錄,即使是文字資料。

[26]在正式作出仲裁裁決之前,仲裁庭可以駁回仲裁、當事方可以依法撤回仲裁,也可以由當事方達成和解以退市仲裁。

[27]Such awards may be entered as a judgment in any court of competent jurisdiction.

[28]14000. CODE OF MEDIATION PROCEDUR.

[29]第14109條(b)項:任何一方均有權在書面申請協議執行之前的任何時間退出調解。退出調解應當向調解員、對方和主任提交書面聲明。

[30]第14109條(f)項:當事各方同意善意的盡力協商以解決提交調解的事項。事項提交調解后,當事各方仍可不通過調解程序,直接協商,達成和解。

[31]任何調解員不得在FINRA擔任其調解事項的仲裁員;任何調解員不得在調解事項之后與調解事項相關的仲裁中擔任調解任何一方的代理人。

[32]具體形式由調解員或當事各方協議決定。

[33]如關于異常交易情況糾紛的處置,交易所的仲裁機構更了解事態的重要性和緊急性。

[34]在1989年之前,發現程序在證券仲裁中的適用空間非常有限,因此投資者取得對自己至關重要的證據非常困難。證券經紀商往往利用這一點拖延仲裁開庭時間,造成對投資者的不利影響。參引廖昂、呂留鋒:“美國證券仲裁制度考察”,來源于“中國法學網”。

[35]NASD Rules of Fair Practice, Acticle III ; NYSE Rule 636(d); Amex Rule 427(d).

[36]對于券商不履行的情形,美國一般公眾客戶可以無需向法院請求確認裁決,直接在超過法定的履行時效,一般為裁決作出30天之后,請求對拒不履行的證券商作出處罰。值得強調的是,處罰請求權只是由公眾投資人單獨享有,相反,如果拒不履行仲裁裁決的是公眾投資人一方,則證券商不能依據證券仲裁請求權,要求行政當局給予處罰,而只有請求法院強制執行。參見沈四寶等:《證券糾紛仲裁制度方案設計》,上證聯合研究計劃第5期課題報告,第31頁。

[37]9 U.S.C.SS10, 11; NY Civil Practice Law & Rule S7511 (West, 1982)

[38]N0. 92-16853, 1994 U.S. App. LEXIS 6374(9th Cir. Apr. 5, 1994).

[39]No. 902532 (Cal. Super. Ct. Jan. 26, 1994).

[40]據FINRA官方網站顯示:2006年仲裁結案1457個、調解結案730個;2007年仲裁結案1133個、調解結案476個;2008年仲裁結案897個、調解結案384個;2009年仲裁結案1149個、調解結案322個;2010年上半年仲裁結案770個、調解結案328個。

(責任編輯:葉峰)

猜你喜歡

電腦愛好者(2020年6期)2020-05-26 09:27:33

人大建設(2019年12期)2019-05-21 02:55:44

中山大學法律評論(2018年1期)2018-03-30 01:21:00

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環球時報(2017-03-30)2017-03-30 06:44:45

信息安全與通信保密(2016年3期)2016-08-23 01:23:56

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:34

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:25

中國衛生(2015年3期)2015-11-19 02:53:32

政治與法律(2014年11期)2014-03-01 02:20:40