日本養老保險制度的特征和面臨的問題①

2013-03-09 05:26:24若林健吾

中國康復理論與實踐 2013年6期

若林健吾

陳小梅,黃富表 譯.李建軍 審校

日本養老保險制度的特征和面臨的問題①

若林健吾

陳小梅,黃富表 譯.李建軍 審校

日本的養老保險由所有國民參保的國民養老保險和福利養老保險兩部分組成,是政府直接運營管理的一種公共機制。與世界上其他發達國家的養老保險一樣,采用社會保險方式、物價變動、終身養老金、賦稅方式等機制。它對日本高齡者老后的收入保障起到重要作用。但是由于日本少子老齡化程度不斷加劇,政府致力于為建立一種國民信賴的、穩定的、可持續發展的制度而不斷改革。

國民養老保險;福利養老保險;物價變動;低出生率;老齡化

[本文著錄格式]若林健吾.陳小梅,黃富表,譯.李建軍,審校.日本養老保險制度的特征和面臨的問題[J].中國康復理論與實踐,2013,19(6):547-552.

1 日本養老保險概況

1.1 基本機制

1.1.1 養老保險的作用 2011年,日本的老年人口(65歲以上)達到2,975萬,占總人口的23.3%(日本總人口為12,780萬)。1950年,日本的老年人口還不到總人口的5%,1970年超過7%(達到聯合國報告中界定的“老齡化社會”),而1994年達到1970年的兩倍,老齡人口超過了14%(聯合國定義的高齡社會)。目前已超過23%,也就是說5個人中有1個人是老年人,已成為發達國家中頂級的“超級老齡社會”。

能夠讓這些老年人安心健康地享受老年生活的收入保障基礎是養老保險。2011年,參保養老保險人數總計6,776萬人,領取養老金人數是3,451萬人,支付的養老金總額是522,000億日元。

每戶老年人家庭得到養老金金額為307.2萬日元,其中公共養老保險收入207.4萬日元,約占70%左右。有60%左右的老年人家庭僅依靠養老金收入生活。如果沒有養老保險,老年人的生活相當不穩定,所以政府承擔著穩定地管理運營養老保險的重要職責。

1.1.2 公共養老保險和私營養老保險 養老保險大體上可以分為公共養老保險和私營養老保險兩種。

公共養老保險是由中央政府直接運營管理的養老保險,在日本有“國民養老保險”和“福利養老保險”兩類。私營養老保險由企業或個人獨立實施,在日本有“確定給付養老保險”和“確定繳費養老保險”等。

公共養老保險和私營養老保險的區別是:公共養老保險是由國家運營管理,強制全體國民必須參保;而私營養老保險是根據所屬企業和個人自愿參保。本文主要講述公共養老保險的體制。

1.1.3 國民養老保險和福利養老保險的“復式建筑”結構 日本的公共養老保險由國民養老保險和福利養老保險兩類構成。

福利養老保險是以在企業工作的人員為對象的養老保險,和中國在城市工作人員的養老保險相似。國民養老保險主要是針對自營業主、農民、學生而發展起來的養老保險,1985年以后,參保對象擴大,企業的工作人員也參保國民養老保險。

這個結果就形成了日本養老保險的“復式建筑”結構。第一層是20歲以上的全體國民參保的國民養老保險,第二層是只有工作人員參保的福利養老保險。而私營養老保險屬于上述兩層結構之上的第三層。

例如:自營業主、農民、學生只參保第一層的國民養老保險,企業工作人員在第一層國民養老保險的基礎上也參保福利養老保險。在領取養老金的時候,前者只能領取國民養老金,而后者就可以領取國民養老金和福利養老金兩份養老金。

另外,和企業工作人員一樣,公務員需要參保一層的國民養老保險,第二層是獨立的公務員養老保險,而非福利養老保險。公務員養老保險和福利養老保險將于2015年開始合并,即從2015年開始,公務員和企業工作人員一樣,參保國民養老保險和福利養老保險。

形成全體國民參保的國民養老保險和僅工作人員參保的福利養老保險這個“復式建筑”結構的原因是,與自營業者和農民具備商業和農業等生計手段的人員相比,工作人員是要受到退休限制的(在日本一般是60歲退休),退休之后完全沒有收入,因此需要確保這些工作人員的收入。這和“世界上任何一個國家的養老保險都是從以工作人員為對象發展而來”是同一個道理。

由于這種復式建筑體制,日本的養老保險根據工作人員的工作性質、形式,組合性發放國民養老保險和福利養老保險。例如:某人做了30年的自營業主,并有10年在企業工作的經歷,那么該人就可以從國民養老保險中領取40年的養老金,福利養老保險中領取10年的養老金。只要在私營業主、學生時期和工作調動期間,甚至在失業的時候也一直參保國民養老保險,就一定能保障40年的國民養老金,然后再加上在企業工作期間的福利養老保險。所以說這種養老保險是一種能夠對應多樣化工作形式的靈活性制度。

1.2 歷史

世界上的養老保險是從工作人員退休后的收入保障手段發展而來的,日本也不例外。作為工作人員養老保險的福利養老保險,比國民養老保險歷史更久。

福利養老保險的前身是勞動者養老保險法,從1942年開始實施,于1954年進行全面修訂并延續至今。

國民養老保險自1961年開始實施,是一種工作人員以外的涵蓋自營業主和農民等所有人的制度。最初,福利養老保險和國民養老保險不管是從對象上還是機制上都采取不同的運營方法,而在1985年,對國民養老保險進行了大幅度修訂,形成目前這種全國國民參保的國民養老保險,并追加工作人員加入的福利養老保險的“復式建筑”制度體系。

1.3 特征

1.3.1 全民養老保險 日本現行的保險體制是在日本國內20~60歲、有居所、包括自營業主和無業人員在內的全體國民參保國民養老保險的“全民養老保險”。由此,就有可能形成穩定的保險集團,來保障社會全體人員的老后收入。除了養老保險,在日本的公共醫療保險中,全體國民還有義務參保醫療保險。這種養老保險和醫療保險適用于全體國民的狀態可用“全民皆養老”、“全民皆保險”來形容。

任何人都會隨著年齡的增長、退休和體力的衰退而喪失獲得收入的能力。這種情況下如何提供生活必要的收入,是任何一個國家都需要解決的問題。這就是各國為了規避風險所采用的養老保險制度。養老保險能夠保障國民老齡后有一定水平的收入,減輕國民對老后生活的擔心和不安。

1.3.2 日籍、非日籍人員平等 日本的養老保險規定在日本合法滯留的非日本國籍者也有參保的義務,參保條件與日本國民完全相同。

但是,由于大多在日本滯留的外國人,一般參保養老保險的時間比較短,有時即使繳納保險金也和領取沒有直接關系。針對這種情況,國民養老保險和福利養老保險建立了給短時間在日本滯留的外國人支付“一次性退出補助金”的機制。由回到本國的外國人申請“一次性退出補助金”后,將補助金匯入該國指定的賬戶中。

但是,與日本簽訂社會保障協議國家的外籍人士,不適用日本的養老保險政策。現在,中國和日本正在就簽訂社會保障協議進行交涉。

1.3.3 社會保險方式 日本的養老保險采用“社會保險方式”的機制。就是參保養老保險的人員,每月支付保險費,每月領取相應養老金的機制。即不繳納保險費就無法獲得養老金,繳納的保險費多或繳納時間長,獲得的養老金就相應地多,但是繳納保險費不是儲蓄,不會同利息一起返還。

另外,國民養老保險中,無業人員等難以負擔保險費用的部分人群也算作參保人員,針對這種情況專設了免繳保險費制度,以保障這類人群獲取養老金的權利。

1.3.4 維持養老金給付的實質性價值 日本的養老保險具備“物價變動”機制:上一年物價上漲,第二年度的養老金額度將相應提高。這種制度可以確保即使在物價大幅上漲的情況下也能維持養老金的實質性價值。

養老保險是指參保人從開始工作直到退休繳納約40年間保險費,退休之后到死亡為止平均20年的時間內領取養老金的一種制度。在此期間,由于物價上漲會引起養老金金額實質價值的減少,通過“物價變動”機制,可以有效地預防實質價值的減少。

而在私人養老保險當中,由本人支付的保險金和運營收入作為養老保險的本金,沒有與物價上漲相抵的運營收入,很難維持養老金的實質性價值。“物價變動”策略是公共養老保險不同于私人養老保險的特征。

1.3.5 終身養老保險 日本的養老保險是一種基于“物價變動”策略可以維持實質性價值的養老保險,長壽人群也可以享受終身領取養老金的終身養老保險。另外,在身體出現殘疾或成為遺孤的時候,可以分別領取殘疾養老金、遺孤養老金。

人的壽命或者什么時候會出現身體殘疾甚至成為遺孤都是難以預測的,也難以確定與之相應的儲蓄計劃。但是,如果參保公共養老保險,就可以有效應對這些不確定因素。

1.3.6 賦稅方式 “物價變動”和終身養老保險能夠得以實現,是因為日本的養老保險采用“賦稅方式”的機制。所謂“賦稅方式”是指每一個年度支付養老金的必要經費都用這一年度參保人員的保險金全額支付的財政方式。換句話說,就是用現在所有工作人員支付的保險費用于支撐全體老年人生活的保險機制。

作為養老金的另一個財政方式是積累方式,所謂積累方式是由繳費者本人自己積累所繳納的保險費作為將來的養老金,與儲蓄類似。

縱觀各個國家的養老保險,大多數的國家采用賦稅方式,很少有國家采用公積金積累的方式。將來需要支付的養老金由當時參保人員的保險費支付。即使執行“物價變動”和“終身養老金”,只要將來有參保者的存在,就有可能依靠參保人員繳納保險費支付養老金。然而,公積金積累只能領取自己積累的那部分養老金,將來物價急劇上升或比預測壽命更長時,就會產生價值損耗,從而造成財源不足的狀況。賦稅方式實施了“物價變動”和“終身養老保險”,是一種必要的財政方式。

但是,賦稅方式的弱點是會受到將來的養老金領取者和參保者比率變化的影響。如果是生育少而高齡者多,年輕人少,負擔保險費的參保人員減少,而領取養老金的人員增加,就會出現參保人員保險金負擔過大的問題。這一方面將在下一部分中敘述。

1.3.7 全國相同的經營 日本的養老保險全部由國家(中央政府)直接管理,厚生勞動省養老保險管理局制定制度和方案。另外,日本還設立了“日本養老保險機構”,它是管理養老保險實際事務厚生勞動省的相關機構。該機構有職員12,000人,在日本全國設有312所養老保險事務所,主要進行保險費的征收和記錄、養老金支付、咨詢手續等工作。所有的信息通過網絡進行管理,因此,不管居住在何處,從事職業如何,參保費用是一致的,并且有持續記錄,而且在全國任何的養老保險事務所都可以辦理相關手續。該機構有相關的英文網頁,可參照如下網址:http://www.nenkin.go.jp/n/www/english/index.jsp。

2 面臨的問題

2.1 少子老齡化的進展

2.1.1 總人口減少和少子化的進展 日本現在面臨著一個對養老保險有很大影響的問題,就是總人口的減少,同時伴隨著急速進展的少子老齡化。

日本的總人口從2004年開始持續減少。據國家推算,2010年總人口為12,806萬,到2030年將減少至11,662萬,而2048年將跌破1億,只有9,913萬,2060年將減少至只有現在總人口的2/3,即8,674萬。

引起人口如此急劇減少是由于孩子出生減少的少子化現象持續所造成的。日本的出生率(一個女性一生中所生育的孩子)從1984年開始出現減少趨勢,到2011年平均是1.39個。可以預測這種趨勢會持續下去。要維持人口的長期穩定,出生率需要在2.1左右。造成這個現象的背景是女性就讀大學和參加工作的人數增加,從而造成晚婚晚育。

2.1.2 老齡化的進展 老齡化的情況正如文章開頭部分所述,現在的老齡化率(65歲以上人口占總人口的比率)是23%,2035年將達到33.4%,2060年是39.9%,可以預測,那時國民中每2.5個人中有1個是老年人。

2.1.3 對養老保險的影響和對策 這種逐漸嚴重的少子老齡化,對日本以賦稅方式經營的養老保險產生極大的影響。少子化的進展會導致將來保險金收入的減少,高齡化的進展會導致將來需要支付的養老金增加。

基于這種狀況日本厚生勞動省針對將來的少子老齡化采取了一系列措施。

第一、關于保險費,受到少子老齡化的影響,要維持現行的養老金水平,將來必須進行一定程度的上調。但是考慮到對經濟和工作的影響,無止境地增加保險費是不現實的,而是需要確定一個保險費的上限。具體就是,將來國民保險費上限固定為每個月16,900日元,福利養老保險率上限為18.3%(雇主和勞動者各負擔一半)。

第二、保險費上限固定,會使將來的收入受限,因此會引起伴隨著老齡化的進展,出現養老金金額不足的情況。因此,需要逐年降低養老金水平。

第三、作為養老金必要的財源,僅靠保險金會有所不足,需用公費(稅金)進行補充。具體就是,由稅金負擔老年基本養老金中的50%。這個公費所負擔的必要費用計劃于2014年消費稅稅率的上調(5%→10%)進行補充。

第四、從為支付國民養老保險和福利養老保險積累起來的公積金(現在約100萬億日元)中分階段提取,用于補充養老金的支付。

通過實施以上4個措施,即使少子老齡化程度加劇,也可以有效抑制年輕一代的保險金負擔,同時確保老年一代一定水準的養老金。其他發達國家也面臨少子老齡化的問題,一般都采用增加保險費和提高保險金領取年齡等措施來予以應對。

為了維持日本養老保險的持續穩定,厚生勞動省不斷地致力于制度改革。

2.2 國民養老保險參保人員保險費滯納問題

現在,雖然20歲以上的國民有參保國民養老保險的義務,但是實際上也存在著不加入國民養老保險或者是即使參保而不繳納保險金的人,即國民養老保險滯納保險費問題。城鎮就職人員參保養老保險和保險費的征收全部由公司辦理相關手續,保險費也從工資中扣除,因此不會出現這個問題。發生未繳納問題的人群多為自營業主、農民和學生等的第1號被保險者(參照3.1.1)。現在,估算未參保人數是9萬人,參保但是沒有繳納保險費的人數是321萬人。

從大約6,800萬國民養老保險參保人數來看,320萬未繳納人員這個數字并不很大。但是,不繳納保險費,就會出現那個人將來相應的那部分養老金金額會減少,可能會出現無法獨立維持晚年生活的情況。另外,參保國民養老保險是法律規定的義務,從我國“全民養老保險”的理念上來看是個大問題。

針對未繳納者不繳納保險費理由的問卷調查來看,保險費太高、支付困難是一個主要的原因。下一部分中將說明,在國民養老保險中有免除低收入者繳納保險費的機制。

在未繳納保險費的人中,有很多是對養老保險缺乏認識的人。政府為了使全體國民參保養老保險采取廣告宣傳等各種措施。

2.3 對養老保險不信任(發生養老保險記錄問題)

從2007年前后開始,日本在養老保險記錄的管理上出現問題,一部分參保歷史記錄存在錯誤,導致可能出現不能正確發放養老金的問題。據統計,有可能出現記錄錯誤的案例最多達5000萬件。

如果政府收取了自己的保險費但沒有認真記錄,錯誤支付養老金的話,國民就會對政府失去信任。這個問題也被認為是國民不繳納養老保險費的原因之一。前面所說的“日本養老保險機構”,就是政府為了重新贏得國民的信任,針對這個記錄問題而成立的一個組織。現在正在持續地修正記錄,但距離解決問題還需要一定的時間。

要重新獲得失去的信任不是一件簡單的事情。政府和日本養老保險機構正在共同努力解決這個問題。

3 日本養老保險的機制

3.1 國民養老保險和福利養老保險

3.1.1 被保險人(參保人) 以下人員有義務必須參保國民養老保險和福利養老保險并交納保險費。

3.1.1.1國民養老保險 20歲以上的全體國民須參保國民養老保險。根據職業和工作形式,可分為三類:①第1號被保險者:個體戶、農民、學生等在日本國內有居所的20~60歲人員;②第2號被保險者:在企業內工作的職員,公務員;③第3號被保險者:被第2號被保險者扶養的配偶(20~60歲)。

3.1.1.2福利養老保險 適用于被聘用于企業70歲以下(雇傭長期聘用員工的法人企業和長期聘用5人以上員工的個人企業)的工作人員。福利養老保險的被保險者,同時也是國民養老保險中的第2號被保險者。

3.1.2 保險費

3.1.2.1 國民養老保險費

3.1.2.1.1 第1號被保險者 保險費是定額的,2012年度的保險費是每個月14,980日元。之所以確定第1號被保險者的保險費金額是因為參保對象的個體戶、農民、學生收入不一,難以全面掌握他們的收入情況。

無職業和無收入者也必須加入國民養老保險,但是,因經濟困難無法繳納保險費的時候,可申請減免繳納保險費。減免方式根據收入不同,可分為全免(保險費0日元),減免3/4(保險費3,750日元),減免1/2(保險費7,490日元),減免1/4(保險費11,240日元)等四類。

3.1.2.1.2 第2號、第3號被保險者 第2號被保險者和第3號被保險者不需要繳納上述國民養老保險費(14,980日元)。但是第2號被保險者,由于要加入福利養老保險,因此必須負擔相應的保險費(具體金額在后面敘述)。實際上,這個福利養老保險費中已經包含了國民養老保險費部分,因此不需要負擔國民養老保險費。因此,政府在向第2號被保險者征收福利養老保險費之后,其中國民養老保險費的等價金額,由福利養老保險賬目上轉移到國民養老保險賬目上。

3.1.2.2 福利養老保險費 福利養老保險費的金額,是由“每個月的標準薪酬”乘以保險費率的所得金額。保險費率從2012年9月開始是16.766%。工作單位和參保人各負擔一半,所以本人負擔比率是8.383%。

在因養育3歲以下的孩子而休假的期間,可以免除福利養老保險費的本人負擔部分及單位負擔部分。

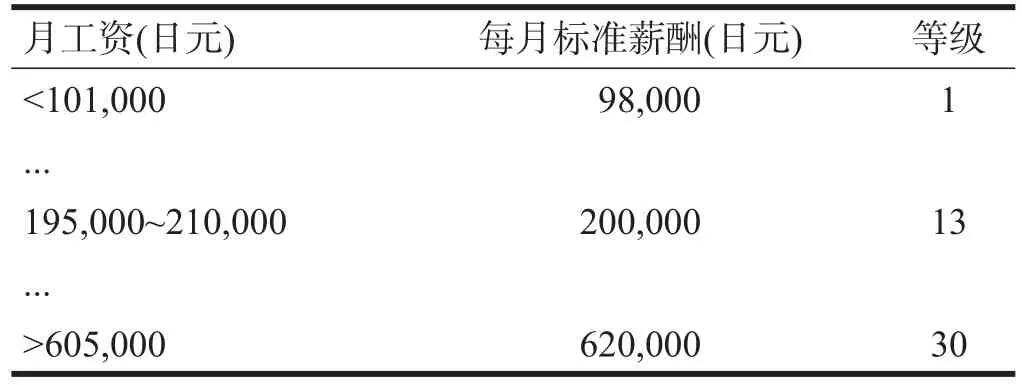

“每個月的標準薪酬”:福利養老保險以每月的工資和獎金為基礎計算保險費金額,但是每個人的薪資體系不同,而且每個月也會有所變動,如果直接使用的話就會很復雜,所以將月工資、獎金在一定幅度內進行區分,從而確定月標準薪酬。

具體做法是將每月工資從98,000日元到62萬日元之間劃分為30個等級的月標準薪酬。

例1:如表1所示。

表1 每月標準薪酬等級劃分

例2:月工資20.5萬日元,6月份和12月份獎金分別是60萬日元的情況下

每月保險費=20萬日元(每月標準薪酬)×16.766%=33532日元

6月份、12月份的保險費=33233日元+60萬日元(標準獎金金額)×16.766%=134128日元

3.2 國民養老保險和福利養老保險的支付

日本的養老保險在國民養老保險、福利養老保險的基礎上,由老年養老保險、殘疾養老保險、遺孤養老保險這三種構成。國民只要參保某一種或以上兩類養老保險,都可以自動地領取這三種養老金。上述介紹的保險費都是根據這三種養老保險所必要的財源而設定的。

3.2.1 老年養老金的支付條件

3.2.1.1 老年基本養老金 從國民養老保險中發放的老年養老金稱為“老年基本養老金”,領取老年基本養老金的條件是繳納基本保險費和免除保險費時間合計在25年以上。

3.2.1.2 老年福利養老金 從福利養老保險中發放的老年養老金稱為“老年福利養老金”,領取老年福利養老金需要同時滿足以下兩個條件:①具有老年基本養老金的領取權;②參保福利養老保險時間在1個月以上。

3.2.2 開始領取老年養老金的年齡

3.2.2.1 老年基本養老金 開始領取老年基本養老金的年齡為65歲。也可以自愿從60歲開始提前領取。但是,在這種情況下,養老金額度會有所減少。同樣,也可以延后領取時間,這種情況下,養老金額度會有所增加。

3.2.2.2 老年福利養老金 老年福利養老金的開始支付年齡,現在正在分階段地從60歲提高到65歲,從2025年開始,男性開始領取年齡是65歲。2030年開始,女性開始領取年齡是65歲。和老年基本養老金一樣,老年福利養老金也可以提前領取和延后領取。

日本的養老保險中,退休不是開始領取養老金的必要條件。因此,在職的工作人員達到65歲也可以領取養老金。但是,這種情況下(在領取老年福利養老金的時候有工作收入),需要停止發放一部分或全部老年福利養老金。

3.2.3 老年養老金金額

3.2.3.1 老年基本養老金(2012年度) 每年的老年基本養老金金額為786,500日元(全額支付并繳納480個月保險費的情況下)。

在繳納保險費不滿40年(480個月)的情況下,每月養老金按照相應比例減少。例如,只繳納30年(360個月)保險費的養老金金額按照360/480的比例減少。

3.2.3.2 老年福利養老金 老年福利養老金的年金額根據繳納保險費期間內的“每月標準薪酬”的平均額以及保險費繳納的時間長短決定。因此,長時間繳納高額保險費的參保人員可以領取相應高額的養老金。

因此,老年福利養老金的年金額因人而異,沒有確定的數額。例如:按照日本平均收入標準,丈夫工作40年,妻子在此期間是家庭主婦的情況計算,年金額是2,771,300日元,每月金額是230,940日元。這個養老金金額是丈夫的老年福利養老金以及丈夫和妻子兩個人的老年基本養老金金額的總和。

3.2.4 殘疾養老金的支付條件 殘疾養老金也有國民養老金和福利養老金兩種方式,滿足支付條件時由參保的養老保險支付。

3.2.4.1 殘疾基本養老金 從國民養老保險中發放的殘疾養老金稱作“殘疾基本養老金”,領取該養老金需要滿足以下兩個必要條件:①被保險者(參保人)初診日在國民養老保險的參保期間內,該疾患引起一定程度的殘疾狀態(殘疾等級1級或2級);②發病當日,繳納保險費時間達全部時間的2/3以上(即未繳納保險金時間不到全部時間的1/3),或者最近1年無滯納保險費。

除上述情況之外,滿足以下條件時,也可以支付殘疾基本養老金。由于國民養老保險的參保對象是20歲以上人員,20歲以下人員尚未繳納保險費,無法支付殘疾基本養老金。針對這類人設定了以下特殊條件。

向滿足以下條件者支付殘疾基本養老金:

·初次就診是在20歲之前;

·殘疾認定日(原則上是20歲生日當日)時具有一定殘疾狀態;

·在日本國內居住;

·收入在一定數額之下。

由于是在20歲之前發生殘疾,所以即使沒有繳納保險費也向其發放殘疾養老金。主要由稅金來負擔所需要的費用。

3.2.4.2 殘疾福利養老金 從福利養老保險中發放的殘疾養老金稱為“殘疾福利養老金”,參保福利養老保險的人員(工人),在上述的殘疾基本養老金的基礎上追加支付。以下是福利養老金的2個支付條件:①被保險者(參保人)初診日在國民養老保險參保期間內,該疾患引起一定程度的殘疾狀態(殘疾等級1級到3級);②初診日期,在繳納保險費時間達全部時間的2/3以上(即未繳納保險費時間不到全部時間的1/3),或者最近1年無滯納保險費。

3.2.5 殘疾等級 發放殘疾養老金之前需要對殘疾狀態進行適當地判定,所以日本的養老保險中設有“殘疾等級”項目。殘疾等級根據身體機能下降程度分為1級、2級和3級三個級別。等級不同,養老金的金額也有所區別。

3.2.5.1 1級殘疾舉例

·雙手所有的手指缺如

·雙腳缺如

·雙眼視力之和在0.04以下

·需要長期靜養或比此情形更加嚴重,無法處理日常生活·具有精神殘疾及比此情形更加嚴重

3.2.5.2 2級殘疾舉例

·單手全部手指缺如

·雙手的大拇指和食指或者中指缺如

·單腳缺如

·雙眼視力之和在0.05以上0.08以下

·需要長期靜養或比此情形更加嚴重,日常生活明顯受限·具有精神殘疾及比此情形更加嚴重

3.2.5.3 3級殘疾舉例

·單側手的大拇指和食指缺如或者包括拇指或食指在內的單手3個以上手指缺如

·單足跗跖關節以下(腳背)缺如

·雙眼視力在0.1以下

·身體機能存在明顯限制勞動的殘疾

·精神方面殘留有明顯限制勞動的殘疾

3.2.6 殘疾養老金的年金額

3.2.6.1 殘疾基本養老金(2012年度) 殘疾基本養老金的年金額,以全額老年基本養老金為基礎,殘疾嚴重(1級殘疾)者為全額老年基本養老金的1.25倍。

養老金金額(年額):

1級:786500日元×1.25+追加額(如有子女)

2級:786500日元+追加額(如有子女)

注:有不滿18歲(殘疾子女不滿20歲)子女的時候可以領取追加額。2個孩子以內每人各226,300日元;3個孩子以上,前2個孩子每人各226,300日元,第3個孩子開始每人各75,400日元。

3.2.6.2 殘疾福利養老金 殘疾福利養老金金額同老年福利養老金一樣,根據繳納保險費期間內的“每月標準薪酬”的平均額以及保險費繳納時間長短來計算老年福利養老金的年金額。因此,長時間繳納高額保險費的參保人員可以領取高額的養老金。

但是,從年幼開始就罹患殘疾,而僅短時間繳納保險費的情況下,如參保期間低于300個月,也按300個月(25年)進行計算。有了這個規定,就可避免殘疾福利養老金金額過低。

殘疾福利養老金,在殘疾嚴重(1級)的時候仍可以領取基本額的1.25倍,如有妻子和子女還可以領取追加額。整理如下:

養老金金額(年額)

1級:(a)×1.25+追加養老金金額

2級:(a)+追加養老金金額

3級:(a)

注:(a)由標準薪酬和繳納保險費時間(最低300個月)確定

追加養老金金額:獲得1級和2級的殘疾福利養老金領取權利時,如果有以此維持生計的配偶、不滿18歲子女的,發放追加養老金金額。以下是該金額的年額:配偶226,300日元,2個孩子以內每個孩子各226,300日元;3個孩子以上,前2個孩子每人各226,300日元,第3個孩子開始每人各75,400日元。

3.2.7 殘疾養老金領取手續 申請殘疾養老金時,需要提供醫生的診斷書,根據該診斷書,判斷是否有殘疾以及殘疾的程度。診斷書不一定必須由公立醫院的醫生提供,私立醫院以及個人診所的醫生提供的診斷書也予以認可。

3.2.8 遺孤養老金的支付條件 遺孤養老金是支付給參保人員或者領取人員死亡后遺留下的家屬的養老金。參保人員可以是年青人,也可以是已經領取養老金的高齡者。遺孤養老金也有國民養老金和福利養老金2種,由參保的保險金支付。

3.2.8.1 遺孤基本養老金 從國民養老保險中支付的遺孤養老金稱為“遺孤基本養老金”,領取需要滿足以下條件:

被保險者(參保人員)死亡:

①國民養老保險的被保險者(參保人員)在參保期間死亡;

②到死亡的前一天為止,繳納保險費時間達全部時間的2/3以上(即未繳納保險金時間不足全部時間的1/3),或者最近1年沒有滯納保險費。

領取者死亡:

領取老年基本養老金人員死亡時無須滿足上述條件。

3.2.8.2 遺孤福利養老金 從福利養老保險中發放的遺孤養老金稱作“遺孤福利養老金”,死亡人員滿足下面一個條件即給予支付:①福利養老保險的被保險者(參保人員)在參保期間死亡;②具有1級或2級的殘疾福利養老保險領取權者死亡;③具有老年福利養老金領取權者或者具有領取資格者死亡。

3.2.9 遺孤的范圍 國民養老保險和福利養老保險對于支付遺孤養老金的遺孤范圍判定有所不同。遺孤基本養老金的條件是有不滿18歲的子女。如果沒有子女的夫婦在丈夫死亡時,妻子不能領取遺孤基本養老金。而遺孤福利養老金就無上述條件,沒有子女時向其妻子發放。福利養老保險的參保人員是工薪人員,需要靠其維持遺留妻子的生活,而國民養老保險參保人員是自營業主和農民,自己具有謀生手段,并非必須給予保障。遺孤范圍的確定正是基于以上考慮。

3.2.9.1遺孤基本養老金 依靠死者生前收入維持生活的以下人員:①和未滿18歲(殘疾子女不滿20歲)的子女一同生活的妻子;②未滿18歲(殘疾子女不滿20歲)的子女。

3.2.9.2 遺孤福利養老金 依靠死者生前收入維持生活的以下人員:①妻子(丈夫死亡時,保險者妻子不滿30歲且沒有子女的,有5年的支付時期);②不滿18歲且未婚子女或孫子女;③55歲以上的丈夫、父母及祖父母。

3.2.10 遺孤養老金的支付額

3.2.1 0.1遺孤基本養老金(2012年度)

妻子:786500日元+子女的追加額

子女:(786500日元+子女的追加額)/領取養老金子女的數目

注:有不滿18歲(殘疾子女不滿20歲)子女的時候可以領取追加額。2個孩子以內每人各226,300日元;3個孩子以上,前2個孩子每人各226,300日元,第3個孩子開始每人各75,400日元。

3.2.1 0.2遺孤福利養老金 遺孤福利養老金金額同老年福利養老金使用同樣的計算方法,老年福利養老金的年金額根據繳納保險費期間內的“每月標準薪酬”的平均額以及保險費繳納時間長短決定。但是遺孤養老金的額度是老年福利養老金計算金額的3/4。

遺孤養老金也同樣,若死者比較年輕,必然繳納保險費的時間短,這種情況下參保期間在300個月以下時,按300個月(25年)進行計算。有了這個規定,就不會降低遺孤福利養老金金額。

3.2.11 退出補助金 除上述的老齡養老金、殘疾養老金、遺孤養老金之外,還有面向外國人支付的一次性退出補助金(國民養老金及厚生養老金)機制。

這是針對我國的養老保險制度,要求外國人也作為強制參保對象的條款所做的規定。因為,一般情況下多數外國人很難在日本居住必須繳納期限的25年之久,很可能出現中途停止繳納造成此前繳納費用作廢的情況。所以設立了參保日本養老保險的外國人在回國時退還養老金的機制。

一次性退出補助金的機制如下。

3.2.1 1.1國民養老保險的一次性退出補助金 領取的必要條件:第1號參保人員,已繳納6個月以上保險費非日本國籍者、不滿足老齡基本養老金領取資格、回國后在日本無居所者。需要在回國后2年內提出申請。

領取金額:與參保時間相對應,領取金額為44,940~269, 640日元不等。

3.2.1 1.2厚生養老金的一次性退出補助金 領取的必要條件:厚生養老保險的參保人員,已繳納6個月以上保險費非日本國籍者、不滿足老齡基本養老金領取資格、回國后在日本無居所者。需要在回國后2年內提出申請。

領取金額:與參保期間標準薪酬的平均值乘以一定的支付比率所得到的金額。以參保期間支付的6~36個月的保險費金額作為基準。

Characteristics and Issues on Japanese Pension Insurance System

Kengo Wakabayashi.CHEN Xiao-mei,HUANG Fu-biao,trans.LI Jian-jun,reviser.Pension Bureau,Pension Division,Ministry of Health,Labour and Welfare,Japan

Japanese pension insurance,consisting of two parts including the national pension insurance and welfare pension insurance, is a public mechanism under direct government operation and management.Just like that in other developed countries in the world,Japanese pension insurance adopted mechanisms of social insurance,price changes,lifetime pensions,taxes,etc.,which plays an important role in income security for the retired elderly people in Japan.Due to the increasing low birthrate and aging in Japan,Japanese government is engaged in continual reforms to establish a national stable and sustainable development system trusted by the public.

national pension insurance;welfare pension insurance;price changes;low birthrate;aging

D922.16

C

1006-9771(2013)06-0547-06

2013-05-22)

日本厚生勞動省養老金管理局。作者簡介:若林健吾(1974-),原日本國駐中國大使館一等秘書。譯者單位:中國康復研究中心,北京市100068。

10.3969/j.issn.1006-9771.2013.06.013