委托代理視角下的管理層股權(quán)激勵(lì)實(shí)證研究

2013-03-15 00:23:18張玉明

統(tǒng)計(jì)與決策 2013年8期

牛 雪,張玉明

(山東大學(xué)管理學(xué)院,濟(jì)南 250100)

0 引言

所有權(quán)與經(jīng)營(yíng)權(quán)分立是建立現(xiàn)代企業(yè)管理制度的必然之選,這種模式的好處是能提升企業(yè)的運(yùn)營(yíng)效率,規(guī)范企業(yè)經(jīng)營(yíng)管理,做大做強(qiáng)企業(yè)等等。在此經(jīng)營(yíng)型態(tài)下,企業(yè)的所有者(股東)為企業(yè)資金的主要提供者,往往并無(wú)足夠的專業(yè)能力或知識(shí)來(lái)進(jìn)行企業(yè)的營(yíng)運(yùn)與管理,大多數(shù)股東因此便委托具備足夠?qū)I(yè)能力的人來(lái)經(jīng)營(yíng)企業(yè)。股東們?cè)噲D研究一種激勵(lì)機(jī)制能實(shí)現(xiàn)參與性約束和激勵(lì)相容約束,使委托人與代理人的目標(biāo)函數(shù)一致,有效地避免委托代理問(wèn)題或降低委托代理成本。眾所周知,2008年的全球金融危機(jī)給全球經(jīng)濟(jì)帶來(lái)的負(fù)面影響尚未完全消除,2011年又爆發(fā)了歐債危機(jī),這給原本脆弱的經(jīng)濟(jì)環(huán)境又帶來(lái)一層陰霾。在這樣的背景之下,企業(yè)又將內(nèi)部管理問(wèn)題放到了重要的位置去關(guān)注,公司治理問(wèn)題又一次被推到風(fēng)口浪尖,成為理論界研究的焦點(diǎn)。那么該如何降低代理成本,最大化股東的利益,股權(quán)激勵(lì)計(jì)劃就產(chǎn)生了。

1 研究設(shè)計(jì)

1.1 自變量

本文的自變量是高管持股比例,根據(jù)(Demsetz&Villalonga,2001)等學(xué)者的觀點(diǎn),以董監(jiān)事及經(jīng)理人持股比例,探討所有權(quán)結(jié)構(gòu)對(duì)公司價(jià)值的影響。故本研究將管理層持股比例定義如下:管理層持股比例=每年年底董監(jiān)事持股率+經(jīng)理人持股率。根據(jù)證監(jiān)會(huì)的規(guī)定,要求上市公司在年報(bào)中披露控股股東及實(shí)際控制人情況。實(shí)際控制人應(yīng)當(dāng)披露至自然人國(guó)有資產(chǎn)管理部門或者其他最終控制人為止。

1.2 因變量

企業(yè)的績(jī)效評(píng)價(jià)主要從客觀和主觀兩個(gè)角度,主觀指標(biāo)主要指滿意度等。從過(guò)往的企業(yè)績(jī)效研究來(lái)看,多數(shù)學(xué)者衡量企業(yè)的經(jīng)營(yíng)績(jī)效采用的是財(cái)務(wù)指標(biāo)評(píng)價(jià),比如凈資產(chǎn)收益率ROE、總資產(chǎn)報(bào)酬率ROA、股票價(jià)格、銷售利潤(rùn)率ROS、托賓Q值及企業(yè)成長(zhǎng)率等指標(biāo)來(lái)測(cè)量企業(yè)績(jī)效,其中,ROA、ROS和ROE使用最多。本文中企業(yè)績(jī)效用主營(yíng)業(yè)務(wù)利潤(rùn)率、每股收益與凈資產(chǎn)收益率等指標(biāo)來(lái)刻畫(huà),其中主營(yíng)業(yè)務(wù)利潤(rùn)率代表企業(yè)核心業(yè)務(wù)獲利能力,用單位業(yè)務(wù)收入對(duì)應(yīng)多少主營(yíng)業(yè)務(wù)利潤(rùn)來(lái)表示。凈資產(chǎn)收益率反映所有者投資的獲利能力,該比率代表投資者收益水平。計(jì)算公式為:主營(yíng)業(yè)務(wù)利潤(rùn)率=(主營(yíng)業(yè)務(wù)利潤(rùn)/主營(yíng)業(yè)務(wù)收入)*100%;凈資產(chǎn)收益率=凈利潤(rùn)*2/(本年期初凈資產(chǎn)+本年期末凈資產(chǎn))

1.3 控制變量

本文研究的是股權(quán)激勵(lì)與經(jīng)營(yíng)績(jī)效的關(guān)系,為了消除其它企業(yè)層面的因素對(duì)兩者之間的影響。集中研究自變量和因變量間因果關(guān)系,本文將企業(yè)規(guī)模、資產(chǎn)負(fù)債率確定為控制變量。

①企業(yè)規(guī)模

依據(jù)規(guī)模效益理論,規(guī)模對(duì)企業(yè)績(jī)效有重要的影響,這是不爭(zhēng)的事實(shí)。直接體現(xiàn)在對(duì)企業(yè)經(jīng)濟(jì)總量的影響。另外,規(guī)模帶來(lái)的協(xié)同效應(yīng)也對(duì)企業(yè)效率的提升有著重要的作用。為了便于回歸分析本文確定企業(yè)規(guī)模為企業(yè)資產(chǎn)總值取對(duì)數(shù)。計(jì)算公式為:企業(yè)規(guī)模=LOG(企業(yè)資產(chǎn)總值)。

②資產(chǎn)負(fù)債率

資產(chǎn)負(fù)債率與企業(yè)的經(jīng)營(yíng)績(jī)效直接相關(guān),負(fù)債率高企業(yè)將來(lái)償還的要多風(fēng)險(xiǎn)較大,導(dǎo)致再融資困難;資產(chǎn)負(fù)債率低,表明企業(yè)沒(méi)有充分進(jìn)行資本運(yùn)作,成長(zhǎng)能力會(huì)受限。為了消除企業(yè)的資本運(yùn)作對(duì)經(jīng)營(yíng)績(jī)效的影響,本文確定資產(chǎn)負(fù)債率為控制變量。計(jì)算公式為:企業(yè)資產(chǎn)負(fù)債率=(企業(yè)負(fù)債總額/企業(yè)資產(chǎn)總額)*100%。表1為本文實(shí)證研究過(guò)程中用到的變量及其測(cè)量方法的匯總。

表1 實(shí)證研究變量及其測(cè)量方法匯總

本文針對(duì)已披露的35家東北地區(qū)上市企業(yè)2011年年報(bào)信息進(jìn)行研究。之所以選擇東北地區(qū)的企業(yè)為研究對(duì)象,數(shù)據(jù)的可獲性是本文研究時(shí)必須考慮到的問(wèn)題,企業(yè)所處的文化背景、經(jīng)營(yíng)環(huán)境和區(qū)域政策相似,本文在做實(shí)證分析時(shí)不用考慮這些因素的影響。結(jié)合本文要研究的問(wèn)題和上市企業(yè)的數(shù)量,本文把研究樣本的數(shù)量確定為35個(gè)。本研究提出下列假說(shuō):

假設(shè):企業(yè)的管理層持股比例對(duì)企業(yè)績(jī)效有正向的影響關(guān)系。

基于以上假設(shè)給出如下多元線性回歸模型(μ為誤差項(xiàng)):

績(jī)效變量=β1+β2*(自變量)+∑β3*(控制變量)+μ

2 上市企業(yè)管理層持股比例與企業(yè)績(jī)效實(shí)證檢驗(yàn)

2.1 描述性統(tǒng)計(jì)

對(duì)統(tǒng)計(jì)數(shù)據(jù)進(jìn)行描述性分析,分析結(jié)果如表2所示。

(l)在反映企業(yè)經(jīng)營(yíng)績(jī)效的指標(biāo)中,企業(yè)營(yíng)業(yè)利潤(rùn)率的平均值為1.15%,最大值為5.68%,最小值為0;每股收益平均值0.113467,最大值0.45,最小值為0.0038。凈資產(chǎn)收益率平均值為4.344;最大值為26.677,最小值為-15.33。企業(yè)規(guī)模的對(duì)數(shù)值平均值為6.2937,最大值為7.2455,最小值為5.5234,說(shuō)明樣本企業(yè)的規(guī)模相當(dāng),差距不大;資產(chǎn)負(fù)債率體現(xiàn)了不同企業(yè)的資本運(yùn)作能力,它的平均值為56.25%,最大值為75.35%,最小值為36.45%,表明不同企業(yè)在融資思路和融資能力上存在一定差別。

表2 描述性統(tǒng)計(jì)分析結(jié)果

為了確定變量之間是否具有相關(guān)關(guān)系,在這里采用散點(diǎn)圖確定其關(guān)系擬合的曲線類型。

圖1 散點(diǎn)圖

從圖1的數(shù)據(jù)分布情況可以看出,本文所研究的問(wèn)題屬于線性回歸問(wèn)題,因此本文采用多元線性回歸分析來(lái)進(jìn)行實(shí)證檢驗(yàn)。

2.2 相關(guān)分析

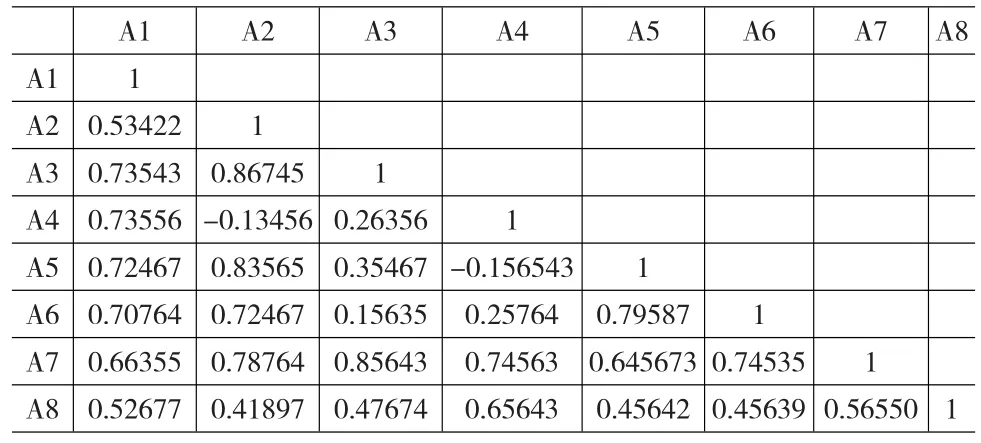

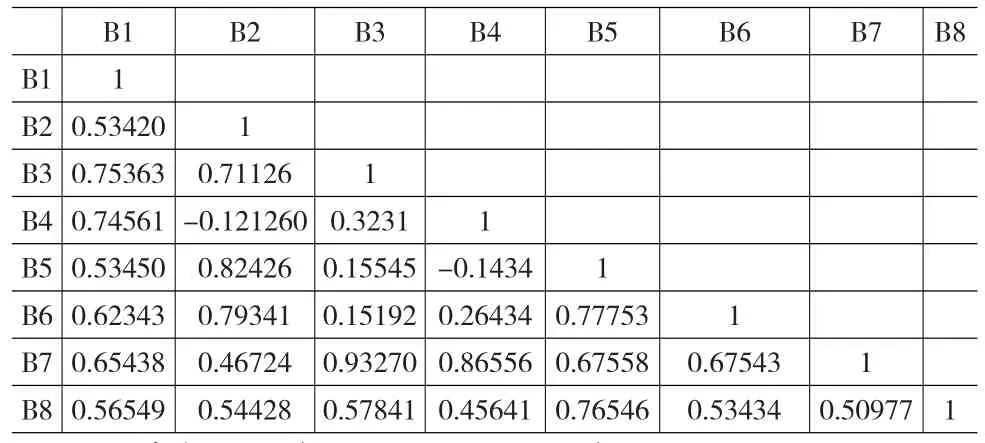

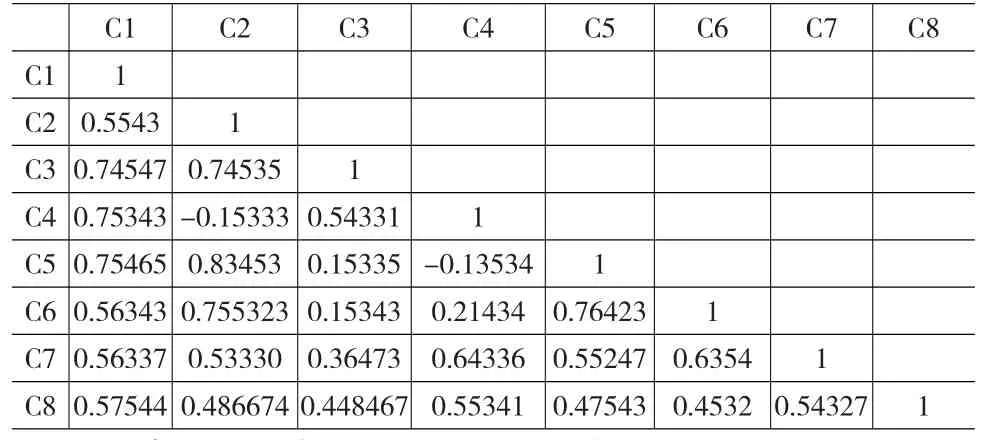

相關(guān)分析的目的是初步檢查變量之間是否存在相互影響,它反映的是相互作用的可能性。通過(guò)相關(guān)分析,可以初步判斷模型設(shè)置或假設(shè)是否合理,也可以根據(jù)變量相關(guān)程度決定是否做共線性檢測(cè)。本文用spss15.0把所有變量做Pearson相關(guān)分析,見(jiàn)表3、表4和表5。分別以主營(yíng)業(yè)務(wù)利潤(rùn)率、每股收益和凈資產(chǎn)收益率為因變量對(duì)測(cè)量數(shù)據(jù)(A1、A2….A8)、(B1、B2….B8)、(C1、C2….C8)進(jìn)行相關(guān)性分析,分析結(jié)果如各表所示。變量之間的相關(guān)系數(shù)均為正值,不存在互斥現(xiàn)象。按照Williams的分類標(biāo)準(zhǔn),相關(guān)系數(shù)大于0.7為高度相關(guān),介于0.4-0.7為中等相關(guān),小于0.4為低度相關(guān)。

從表3可以看出,主營(yíng)業(yè)務(wù)利潤(rùn)率的水平均與管理層持股比例、企業(yè)規(guī)模以及企業(yè)資產(chǎn)負(fù)債率具有正向并且統(tǒng)計(jì)上顯著的相關(guān)系數(shù),這一結(jié)果說(shuō)明管理層持股的激勵(lì)作用明顯。從表4可以發(fā)現(xiàn),每股收益的水平均與管理層持股比例、企業(yè)規(guī)模以及企業(yè)資產(chǎn)負(fù)債率具有正向并且統(tǒng)計(jì)上顯著的相關(guān)系數(shù),這一結(jié)果說(shuō)明股權(quán)激勵(lì)有利于企業(yè)的績(jī)效,從表5可以看出凈資產(chǎn)收益率的水平均與管理層持股比例、企業(yè)規(guī)模以及企業(yè)資產(chǎn)負(fù)債率具有正向并且統(tǒng)計(jì)上顯著的相關(guān)系數(shù),這一結(jié)果說(shuō)明股權(quán)激勵(lì)有利于企業(yè)的績(jī)效。

管理層持股比例、企業(yè)規(guī)模以及企業(yè)資產(chǎn)負(fù)債率之間存在的正向而且統(tǒng)計(jì)上顯著的相關(guān)關(guān)系,這說(shuō)明自變量和因變量他們可能共同作用于企業(yè)的績(jī)效。

其他變量之間的相關(guān)系數(shù)很低,說(shuō)明它們之間存在著一定的關(guān)聯(lián)性,但是均屬于低度相關(guān)的范圍。

通過(guò)上述相關(guān)分析,本文認(rèn)為:

各變量之間不存在互斥現(xiàn)象和多重共線性問(wèn)題。每股收益、主營(yíng)業(yè)務(wù)利潤(rùn)率和凈資產(chǎn)收益率與企業(yè)管理層持股比例相關(guān)性大于0.7,反映企業(yè)績(jī)效的指標(biāo)在很大程度上由每股收益、主營(yíng)業(yè)務(wù)利潤(rùn)率和凈資產(chǎn)收益率決定。兩個(gè)控制變量的系數(shù)在0.4和0.7之間,說(shuō)明企業(yè)規(guī)模以及資本結(jié)構(gòu)對(duì)企業(yè)績(jī)效具有一定程度的影響,但不是決定性的。

表3 樣本企業(yè)各測(cè)量變量間項(xiàng)相關(guān)系數(shù)

表4 樣本企業(yè)各測(cè)量變量間項(xiàng)相關(guān)系數(shù)

表5 樣本企業(yè)各測(cè)量變量間項(xiàng)相關(guān)系數(shù)

2.3 回歸分析

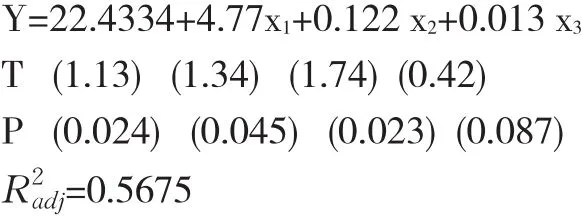

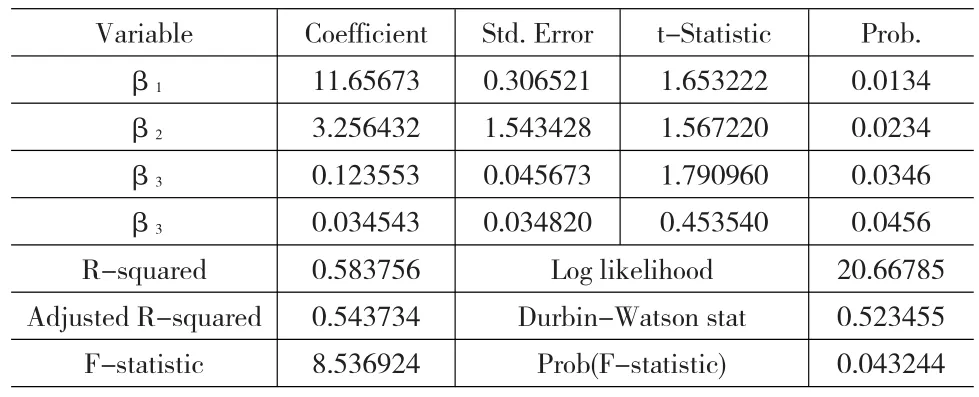

通過(guò)相關(guān)分析,我們可以了解管理層持股比例與企業(yè)績(jī)效的關(guān)系符合本文的研究,運(yùn)用計(jì)量經(jīng)濟(jì)學(xué)軟件SPSS15.0采用最小二乘法對(duì)假設(shè)進(jìn)行回歸檢驗(yàn),估計(jì)的結(jié)果見(jiàn)表6、表7和表8。從回歸分析的結(jié)果來(lái)看,模型中的估計(jì)值與假設(shè)預(yù)期的符號(hào)一致,變量X1、X2和X3的參數(shù)在5%的置信水平下都是顯著的,可以證實(shí)所提出假設(shè),說(shuō)明變量X1、X2和X3對(duì)因變量Y有很強(qiáng)的解釋能力。模型估計(jì)結(jié)果表明:管理層持股比例對(duì)企業(yè)每股收益、主營(yíng)業(yè)務(wù)利潤(rùn)率和凈資產(chǎn)收益率產(chǎn)生了顯著影響。平均而言,管理層持股比例得分每提高1%,每股收益相應(yīng)地提高1.65%,主營(yíng)業(yè)務(wù)利潤(rùn)率相應(yīng)地提高3.73%,凈資產(chǎn)收益率相應(yīng)地提高2.21%。

表6 回歸結(jié)果

據(jù)此可得到如下回歸方程:

表7 回歸結(jié)果

據(jù)此可得如下回歸方程:

表8 回歸結(jié)果

據(jù)此可得如下回歸方程:

3 結(jié)論

本文把所研究的樣本用三個(gè)模型來(lái)檢驗(yàn),引入數(shù)據(jù)對(duì)其進(jìn)行多元回歸分析得出結(jié)論:管理層股權(quán)激勵(lì)對(duì)經(jīng)營(yíng)績(jī)效的影響是正向的。

(1)從分析結(jié)果來(lái)看各模型的R-Square均在0.4~0.6之間,說(shuō)明模型的整體解釋能力在40%~60%之間,這符合回歸分析的要求。回歸系數(shù)均通過(guò)了顯著性檢驗(yàn)。這表明,管理成持股情況與企業(yè)績(jī)效密切相關(guān):即在其他條件不變的情況下,管理層持股比例越高則企業(yè)的績(jī)效趨向越好。

(2)總體來(lái)看,樣本上市企業(yè)的回歸模型具有較好的顯著性,F(xiàn)值分別達(dá)到了8.67、8.64和8.54(p<0.05)。整體模型擬合度達(dá)到了顯著水平說(shuō)明管理層持股比例與企業(yè)績(jī)效有較顯著的影響。從回歸分析結(jié)果來(lái)看,三個(gè)模型的DW值處于0~4之間,說(shuō)明各模型不存在自相關(guān)問(wèn)題。可以得出企業(yè)管理層持股比例與企業(yè)績(jī)效成正相關(guān)的關(guān)系。

(3)反映企業(yè)規(guī)模的控制變量總資產(chǎn)的自然對(duì)數(shù)與企業(yè)績(jī)效呈正相關(guān)關(guān)系,而反映財(cái)務(wù)杠桿的資產(chǎn)負(fù)債率與公司績(jī)效呈負(fù)相關(guān)關(guān)系,并且總資產(chǎn)的自然對(duì)數(shù)、資產(chǎn)負(fù)債率都通過(guò)了0.05的顯著性檢驗(yàn),說(shuō)明企業(yè)規(guī)模以及財(cái)務(wù)杠桿對(duì)企業(yè)績(jī)效具有顯著影響。

事實(shí)上大部分關(guān)于管理層持股比例與企業(yè)績(jī)效的實(shí)證研究中回歸方程的擬合優(yōu)度普遍不高,主要因?yàn)楣芾韺拥募?lì)只是影響企業(yè)績(jī)效的一部分原因,并不能代表對(duì)經(jīng)營(yíng)績(jī)效的全部影響。本文是為了驗(yàn)證管理層持股對(duì)企業(yè)績(jī)效的影響,并不是要建立一個(gè)關(guān)于企業(yè)績(jī)效的標(biāo)準(zhǔn)計(jì)量模型,因此擬合優(yōu)度情況并不會(huì)影響本文對(duì)回歸結(jié)果的解釋。

股權(quán)激勵(lì)在我國(guó)現(xiàn)行環(huán)境下運(yùn)作還有一定實(shí)際困難,旨在通過(guò)管理層激勵(lì)的方式來(lái)提升企業(yè)績(jī)效的探討已經(jīng)有了很多。有幾個(gè)問(wèn)題尚需解決,第一,股票來(lái)源問(wèn)題。在國(guó)外實(shí)行股權(quán)激勵(lì)的公司必須儲(chǔ)備一定數(shù)量的股票,為股權(quán)持有者行權(quán)時(shí)所用。國(guó)外公司往往通過(guò)發(fā)行新股或回購(gòu)部分股票來(lái)做到這點(diǎn)。目前我國(guó)對(duì)發(fā)行新股有嚴(yán)格限制,《公司法》中明確規(guī)定上市公司不能回收股票,除非注銷股份。按這樣的規(guī)定公司不能持有自身股票,因此現(xiàn)有的制度在很大程度上限制了股權(quán)激勵(lì)的空間。第二,利益對(duì)現(xiàn)機(jī)制。一方面,股權(quán)激勵(lì)必須設(shè)置流通障礙否則可能導(dǎo)致短期套現(xiàn)獲利的情況。另一方面,如果股權(quán)長(zhǎng)期不能變現(xiàn),股票增值的收益只能停留在賬面上,期激勵(lì)作用同樣會(huì)削減。而《公司法》規(guī)定,高級(jí)管理人員任職期間,不得轉(zhuǎn)讓其持有的股份,在如此嚴(yán)格的限制下,利益兌現(xiàn)必然破費(fèi)周折。第三,二級(jí)市場(chǎng)的不規(guī)范和非理性。在波動(dòng)劇烈和不成熟的市場(chǎng)下,企業(yè)管理者很難對(duì)自己的收益作出正確的預(yù)期,推行經(jīng)理人持股就可能不會(huì)發(fā)揮人們所期待的激勵(lì)效果。

[1]Thomsen S,Pedersen T.Onwership Structure and Economic Performance in the Largest European Companies[J].Strategic Management Journal,2000,(21).

[2]Johnson S,Kaufmann D,McMillan J,et al.Why do Firms Hide? Bribes and Unofficial Activity after Communism[J].Journal of Public Economics,2000,(76).

[3]Lucian Bebchuk,Jesse Fried,Pay without Performance:the Unfulfilled Promise of Executive Compensation[M].Cambridge:Harvard University Press,2004.

[4]曹興,鄔陳鋒,彭耿.基金經(jīng)理激勵(lì):關(guān)于委托組合管理研究的評(píng)述[J].中南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010,(1).

[5]陳穎,賀勇.我國(guó)股權(quán)激勵(lì)的發(fā)展歷程與現(xiàn)狀[J].邵陽(yáng)學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版),2011,(3).

[6]張宗益,宋增基.中國(guó)公司治理理論與實(shí)證研究— —國(guó)家杰出青年基金項(xiàng)目(70525005)回溯[J].管理學(xué)報(bào),2011,8(3).

[7]李小輝.當(dāng)代社會(huì)發(fā)展戰(zhàn)略演進(jìn)的終極價(jià)值取向探析[J].邵陽(yáng)學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版),2010,(6).

[8]周翼翔.公司治理機(jī)制動(dòng)態(tài)內(nèi)生性的研究評(píng)述[J].中南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2011,(5).

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24