經濟區域對接學習領域的課程方案設計——以財會類專業為例

2013-04-01 00:42:18李艷梁杏

職業教育研究 2013年4期

李艷梁杏

(肇慶科技職業技術學院 廣東 肇慶 526114)

從經濟區域到學習領域的課程方案開發新思路

新的課程方案開發應貫徹教育部 《關于全面提高高等職業教育教學質量的若干意見》中“服務區域經濟和社會發展,以就業為導向,加快專業改革與建設”的精神。具體而言,高職院校要針對區域經濟發展的要求,靈活調整和設置專業。要及時跟蹤市場需求的變化,主動適應區域、行業經濟和社會發展的需要,根據學校的辦學條件,有針對性地設置專業并調整教學模式。基于崗位群,建設專業群,以輻射相關的區域、行業、企業,培養學生的綜合能力,增強學生的就業能力。

(一)經濟區域行業崗位特征的調查研究

近年來,我們陸續做了會計專業實踐教學改革的社會調查以及會計系畢業生質量和就業情況的跟蹤調查。調研的地區鎖定在畢業生分布的區域,除肇慶本地,還包括深圳、東莞、廣州、佛山等在內的珠三角地區。調查的崗位對象有東莞市展誠稅務師事務所、廣州惠健會計師事務所、東莞大朗富士五金店、大唐實業有限公司、南海輕騎摩托車有限公司、佛山南海西樵錦興砂輪廠、中山市粘冠包裝制品有限公司、江門市金一輝電池廠、中山市奧克士電器照明有限公司、中山華恒燈飾毛管廠等18家企業。主要方式是走訪和問卷調查,最后匯總調研結果,形成經濟區域的行業崗位需求的調研報告。

通過調查,我們對經濟區域的行業崗位特征進行出了基本的判斷。(1)學院會計專業畢業生就業的單位基本是民營的中小企業,所占比重達95%,其他企業僅占5%。在我們調查中,有的企業要求畢業生先在生產流水線頂崗三個月,為的是讓財會人員全面把握生產運營的整個環節。有的企業希望學生能創新性地提出一些工作中所遇到問題的解決方案,如節約成本等。還有的企業要求財會人員能夠有效地催收賬款。對此,我們有了一個新的認識:即越小的企業對人才的要求就越具復合性。過去,我們曾認為,所謂復合型人才是一種高端人才,和小企業往往搭不上關系。其實,復合型人才就是具有復合性能力即專業能力、方法能力及社會能力的人才。這樣的人才,人力資源薄弱的小企業往往更需要。這就不僅對會計專業的學生有專業能力、方法能力的要求,而且對社會能力也提出了更高的標準。(2)隨著“廣佛肇”地區經濟圈建設的進一步推進和發展,企業對會計人才的需求不斷擴大,對會計人才質量要求也不斷提高。特別是自2008年以來,全球正式進入了高油價時代,因油價攀升引起的物價上漲,擠占了以消耗原材料為主的生產企業的利潤空間,使企業面臨前所未有的成本壓力。如何從企業內部挖潛,有效地進行核算、控制以降低成本,成為企業發展中面臨的至關重要的任務之一。這也對成本核算工作提出了更高的要求,賦予了成本核算重要的使命。(3)根據市場和崗位需要,改變傳統教育模式,構建以復合性能力為核心、以促進就業為目標、工作過程導向系統化的學習領域課程模式是新時期課程改革的一項核心任務。

(二)學習領域課程契合了經濟區域的特征和職業教育的特點

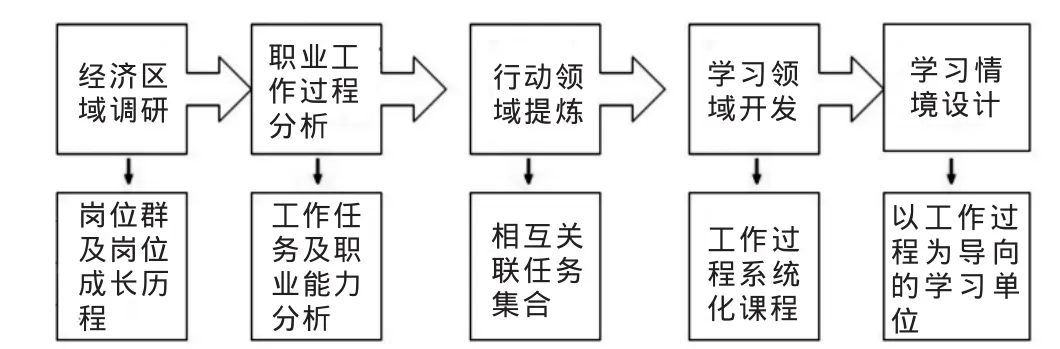

學習領域課程是一種工作過程系統化的課程。這一課程方案的關鍵在于,它是由工作過程導出“行動領域”即工作任務的職業情境,是于本職業緊密相關的職業、生計和社會情境中構成職業能力與工作任務的總和。經與教學整合,形成學習領域、職業行動領域以及教學行動領域。通過設計具體的“學習情境”,即學習領域與本職業密切相關的職業、生計和和會情境,使職業工作任務通過教學過程的組織實施反映出來。其開發過程如下頁圖1所示。其特點是緊緊圍繞經濟區域行業崗位與職業活動的工作過程要求來研究“專業性”的新形式和新內容,擺脫了傳統學科體系的窠臼。

財會專業學習領域課程方案設計

根據上述開發思路,結合我院所處的珠三角區域和本校實際條件,對財會類專業進行學習領域課程體系開發。

(一)職業崗位任務分析

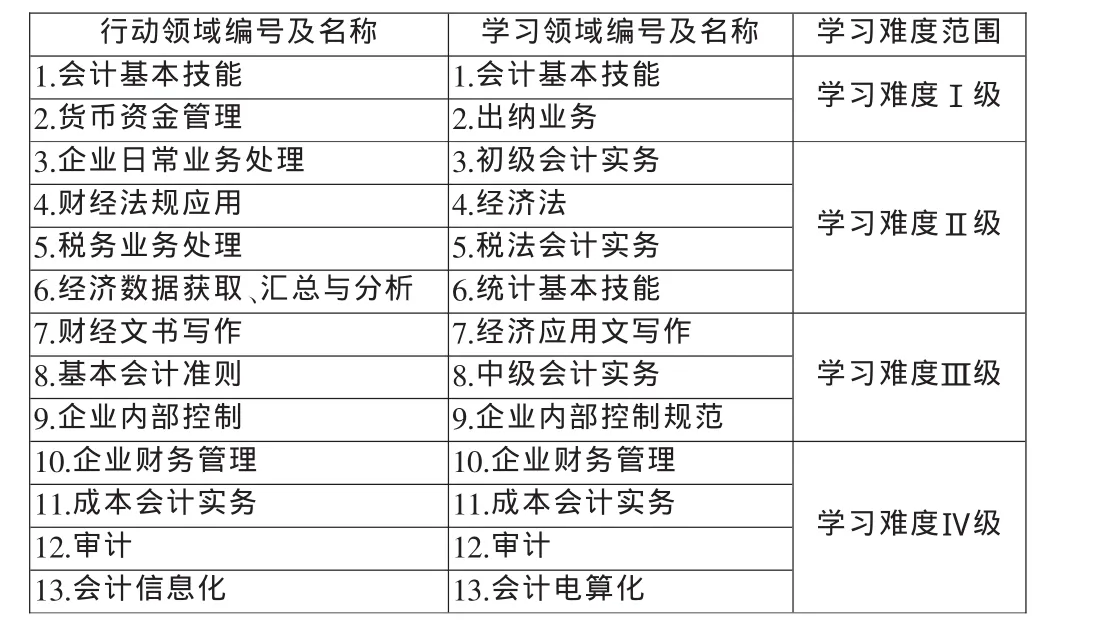

由經濟區域發展特點并結合畢業生入崗情況的分析,確定了會計電算化專業的基礎就業崗位群是出納、材料核算、成本核算、往來核算、固定資產核算、會計檔案管理等崗位;拓展崗位群是總賬會計、稅務會計、審計人員、財務主管。崗位初級資格證有:會計電算化證、會計從業資格證、計算機證。企業的會計崗位設置不是絕對的,會計崗位設置與企業的規模和需求、企業對會財務的重視程度以及與所在地方的監管力度密切相關。在崗位群確定后,由教師團隊對崗位任務進行調研,邀請專家現場討論確定各崗位的工作任務,并進行同性質任務的歸納和匯總工作,形成明確的行動領域,具體如表1所示。然后,將所選擇的行動領域轉換為學習領域,并將學習領域的難度、程度進行序化,具體如表2所示。

圖1 課程開發思路圖

表1 行動領域分析表

(二)以工作過程為導向的課程方案設計

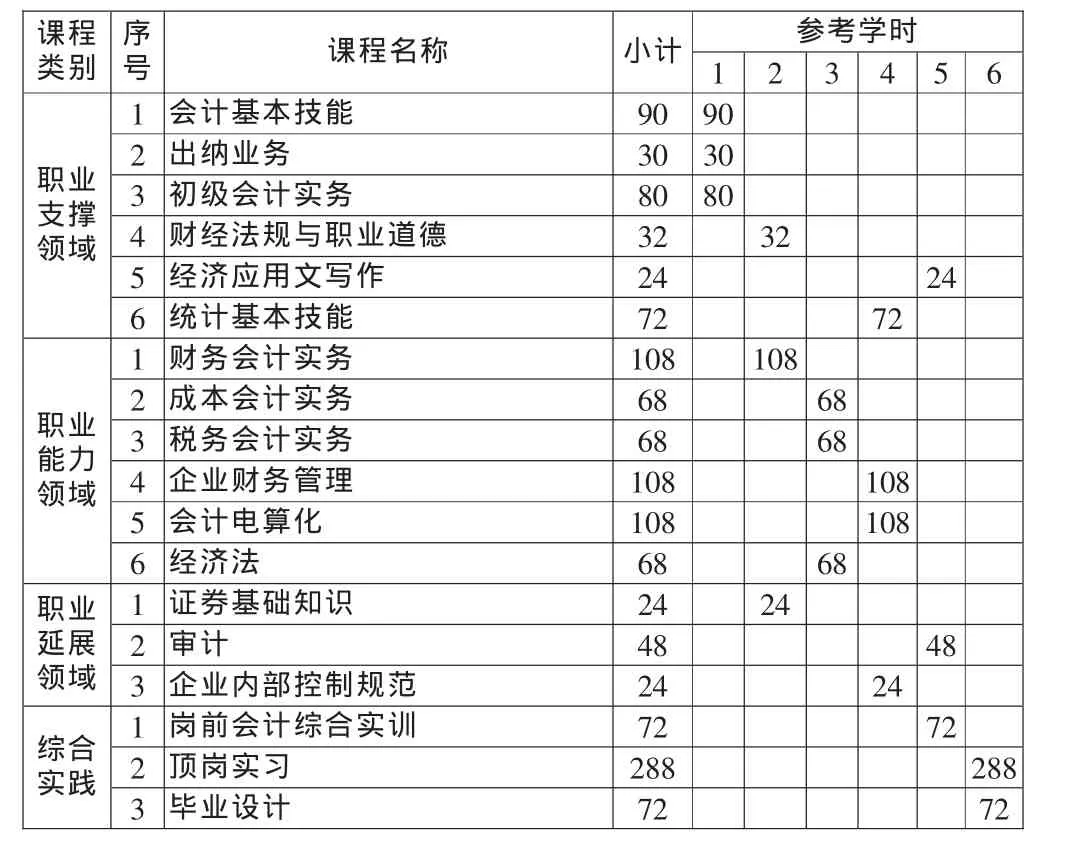

通過對財會崗位的工作任務和職業能力分析,遵循職業教育教學規律,形成行動領域,確定專業的教學任務和內容,明確學生應掌握的知識、技能和能力,構建財會類專業的學習領域,總體設計方案(見表3)。

學習領域可以理解為課程或學習單元,由學習目標(能力描述)、學習內容(任務陳述)、基準學時(總量控制)構成。其名稱由工作對象、動作、補充或拓展三部分組成。從上述分析中可以看出,傳統課程是以知識儲備為主,而學習領域課程是以知識應用為主,旨在培養學生的職業能力和職業素養,是基于能力本位的課程方案。

表2 學習領域分析表

表3 財會類專業學習領域課程方案總體結構表

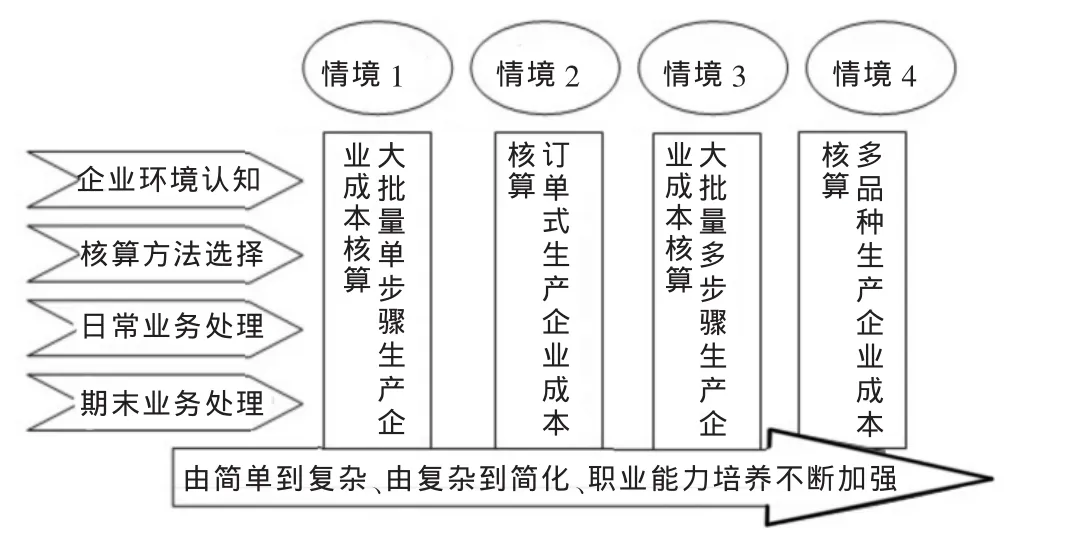

圖2 學習情境劃分圖

(三)學習情境設計

學習情境是學習領域課程方案的微觀設計,是根據學生的認知規律、教學條件和師資等情況,以工作過程為導向組織教學內容,進行教學設計。針對成本會計實務學習領域,以實際成本核算任務分析為主線,由易到難,設計了如下內容:(1)大批量單步驟生產企業成本核算;(2)訂單式生產企業成本核算;(3)大批量多步驟生產企業成本核算;(4)多品種多步驟生產企業成本核算——四個典型的學習情境,如圖2所示。每一個學習情境由核算環境認知、成本核算方法選擇、成本核算日常業務處理、成本核算期末結轉四個關聯任務驅動來組織教學內容,選擇教學方法和教學手段。在任務設計時,盡量減少知識點的重復率。具體任務確定后,就需對各教學單元進行設計,這主要是以授課教師為主導。

在這個課程設計里,以實際成本核算工作過程為基礎,仿真工作程序、仿真工作場所,以真實工作任務與崗位能力要求,整合為四個學習性工作崗位,根據完成崗位任務對知識能力的需要,將成本核算的基本知識、基本方法和基本技能有機地融合在成本核算各個崗位工作過程中,其崗位能力涵蓋了成本核算實務的教學內容。通過對四個核算崗位工作過程和工作任務的系統化學習,強化學生對知識的需求,使其獲得真實的成本核算感性體驗。同時,我們還建立了課程網站,包括基本資源、特色資源和拓展資源,通過豐富多樣的數字化表現形式展現出來,學生非常樂于通過課程網站了解實際成本核算過程和成本核算方法。課程網站設計在課程建設、課程改革和課程教學上的突破及獨創性成果,對同類課程建設具有積極引導意義和實際借鑒作用。

[1]姜大源.職業教育學研究新論[M].北京:教育科學出版社,2007.

[2]國家發展和改革委員會.珠江三角洲地區改革發展規劃綱要 (2008—2020年)[EB/OL].[2009-01-08].http://politics.people.com.cn/GB/1026/8644751.html.

[3]張麗芳.高職經管類專業構建實踐教學體系的探索與實踐[J].中國職業技術教育,2010(2).

[4]楊智慧,劉捷萍,周理.工作過程導向的財類專業學習領域體系構建[J].財會通訊,2011(7).

[5]任愛珍,徐肇杰.從德國“學習領域”課程理念角度來構建中國高職課程設置體系[J].遼寧教育研究,2007(6).

[6]黃樂覽,黃偉萍.適應珠三角經濟發展的高職人才培養模式探討[J].中國職業技術教育,2010(15).

猜你喜歡

福建中學數學(2023年5期)2024-01-25 17:41:36

中學生數理化·中考版(2022年10期)2022-11-10 09:37:46

發明與創新(2022年30期)2022-10-03 08:40:56

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

消費導刊(2017年24期)2018-01-31 01:29:28

護士進修雜志(2017年3期)2017-02-14 07:19:35

小學生作文(中高年級適用)(2016年3期)2016-11-11 06:30:23