自由貿易導致雙方雙贏研究——以中國汽車產業為例

2013-04-23 05:16:54西南政法大學經濟學院徐秋萍

電子世界 2013年2期

西南政法大學經濟學院 徐秋萍

一、引言

自由貿易指政府不采用關稅、配額或其他形式來干預國際貿易的政策,但并不意味著完全放棄對進出口貿易的管理和關稅制度,而是根據外貿法規即有關貿易條約與協定,使國內外產品在市場上處于平等地位,展開自由競爭與交易。

改革開放以來,尤其是中國加入WTO之后,眾多產業逐步邁開對外開放的步伐,其中,汽車產業具有典型性。原因有三,第一,汽車產業對外開放早,外資規模較大;第二,汽車行業成長性好,帶動力強,被視為“支柱性產業”;第三,中國加入WTO以后,汽車產業在數量規模快速擴張的同時,質量、服務、新產業開發、技術和組織創新等方面有了長足進步。本文研究思路如下:首先,通過對比改革開放前后汽車產業發展狀況,包括產量、進出口貿易額的數量比較,對比得出自由貿易促使本國汽車產業得到良性發展;其次,討論了外資企業進入中國汽車產業之后,對中國本土汽車產業的影響進行利弊分析,得出中國獲取的比較利益;最后,討論了外資企業在這一過程中獲得的利益。通過三部分的研究,在某種意義上,可以很好地詮釋自由貿易導致雙方雙贏,即本國以及外資國都能在自由貿易中獲得利益。

二、改革開放以來中國汽車產業總產量的變化

一切經濟現象的發現,都離不開它所存在的社會背景和大事件。同樣,汽車行業的發展有賴于中國在改革開放進程中一系列措施。

1.封閉時代(新中國成立至1978年)

1949年新中國創立伊始,毛澤東、周恩來總理在莫斯科訪問時,商定由蘇聯援助中國建設一批重點工程項目,其中包括一個汽車制造廠,這可以看出新中國成立后中國汽車工業最早的“對外開放”。1953年,“一汽”制造廠在長春奠基興建。“文革”開始之后,由于汽車行業和整個國民經濟受到嚴重干擾,汽車產量多年在10萬輛左右徘徊。

2.引入競爭(1979年至1991年)

期間,汽車生產恢復增長,1979-1983年,汽車年產量保持在20萬輛左右。中國汽車工業對外開放始于1982年6月改革開放總設計師鄧小平“轎車可以合資”的批示。這一重要批示推動了汽車合資企業的出現。合資企業的設立,不僅引入了新的設備、工藝和技術,還引入了新的管理方法、組織體系和運行機制。更重要的是,在原先以國有企業、計劃經濟為主的汽車行業,出現了一批面目和行為大不相同的新進入者,從而引入了競爭。

3.對外開放(1992年至2001年)

1992年鄧小平南方談話之后,中國改革開放和經濟發展進入一個新階段。這一年,汽車產量出現一個大跨越,凈增30萬輛,總量超過100萬輛。1994年《汽車工業產業政策》中“國家鼓勵個人購買汽車”的倡導性措施,為居民轎車消費提供了基本的政策依據。1997年之前,受制于轎車生產企業“定點”政策,整個合資企業被限制在少數幾個企業范圍內,而之后,這種情況開始變化,出現了第二輪合資浪潮。同期,一批內資企業也開始進入轎車為主的整車制造領域,廠商通過采取合資、引進或聯合開發,拓寬產品種類。

4.蓬勃發展(2002年至2010年)

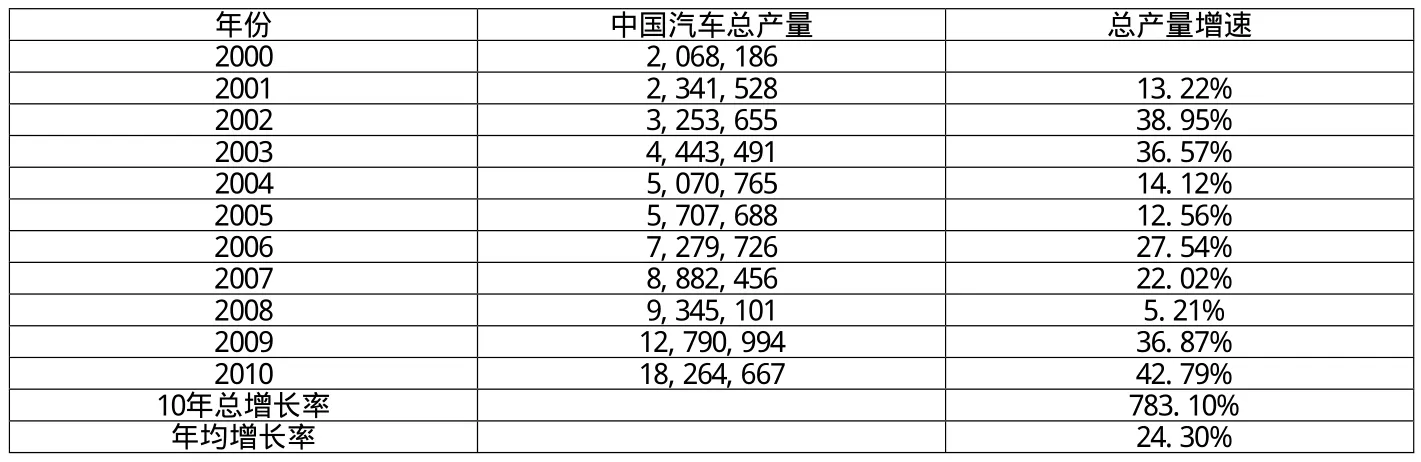

這一時期,中國汽車產業出現爆發式增長,2002年汽車產量達到325萬輛,比2001年增加90萬輛以上;2003年達到444萬輛,增量超過百萬輛。2004、2005兩年增長速度有所減緩,2006、2007年兩年增長速度再次加快,年度增量均超過150萬輛。這十年是中國汽車發展最快的十年,十年總增長率達到783.1%,年均增長率為24.3%(見表1)。

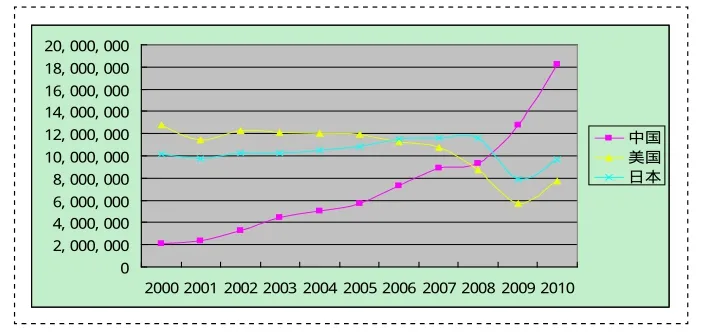

2006年,中國汽車產量僅次于美國和日本,位居全世界第三位。2008年,中國汽車產量超過美國,成為世界第二,2009年,繼而超過日本,成為世界第一,2010年繼續保持冠軍寶座(見圖1)。從數據可以得知,2010年,中國汽車產量1826萬輛,而排名世界第二的日本汽車產量為962萬輛,中國產量約為日本產量的2倍。

5.小結

總結1955年至2010年汽車產量數據可以發現,中國汽車產量一直保持著增長的勢頭,尤其在2002年至2010年間,汽車產量出現迅猛增長。這主要歸功于中國加入WTO,跨國公司加大在中國的投資,從而出現了三次合資浪潮。這三次合資浪潮不僅促使在華投資的跨國公司紛紛實行了積極的擴張計劃,另一個引人注目的變化是,隨著國內企業實力的增強,也開始對外收購的投資。

三、改革開放以來中國汽車產業進出口貿易額變動

中國汽車產業競爭力增強的另一個重要證據是出口超出意料的快速增長,加入WTO以前,對中國汽車產業發展前景有一種相當普遍的悲觀預期,認為加入WTO之后,進口關稅大幅下調,國內汽車工業將受到嚴重沖擊,甚至面臨崩潰。但實際情況恰恰相反。2002年以后,隨著汽車產業的爆發式增長和競爭力的提高,汽車整車和零部件出口也呈現大幅增長態勢。汽車出口量由2001年的1.74萬輛,增長到2007年的61.27萬輛,其中具有顯著競爭優勢的商用車占50%以上,過去出口量很小的轎車比重也占到30%。加上零部件出口的快速增長,2005年中國汽車產業實現了由進出口貿易逆差到順差的歷史性轉變,全年對外貿易順差為52.6萬美元,2006年達76萬美元(見圖2)。從此,汽車整車和零部件出口已成為中國出口結構調整和升級中的一個新增長點。

根據蓋世汽車網整理的這10個經濟體2009和2010年貿易數據,汽車商品進出口貿易總額最高的是歐盟27國,其次是美國、日本、加拿大和墨西哥。墨西哥2009和2010年汽車商品貿易總額分別為576.05億美元和850.74億美元。緊隨其后的是中國——2009和2010年汽車商品貿易總額分別為507.01億美元和810.80億美元。

中國汽車產量于2009年超過美國與日本,成為世界第一,并且2005年,中國汽車行業貿易額實現了順差,但是與其他主要汽車出口國比如歐盟、美國、日本相比,還是有差距,不過對比2009年和2010年貿易總額可以看出,差距正在慢慢縮小。

四、如何認識合資企業在中國汽車產業發展中的作用

中國汽車產業對外開放是以合資的形式展開,由于采取合資的模式,汽車產業產量得到提升,質量、技術、服務各方面也都有積極的影響。但是業內,也有對此持批評態度的,認為“合資企業至形成了制造能力,沒有形成自主研發,設計能力”,從而開放的意義就大打折扣。筆者認為,從積極的方面可以總結出以下幾點合資企業的作用。

1.顯性知識和隱形知識的獲取

首先,當借助合資辦廠,形成國際上流行的汽車流水線生產體系時,其中包含了兩種不同類型的信息和知識:一種是“顯性知識”,即機器設備、工藝流程、組織管理等體現出來的技術或知識;另一種是“隱形知識”,這種知識需要人們在工作過程中逐步體會和學習知識,如生產線上某個工人具體的操作流程,班組成員和班組之間的合作、競爭與協調,其中包括的既有技術問題,也有人與人之間的關系和組織問題,這種知識雖然有時可以通過文字表達,但主要依賴于“實踐中總結”。

圖1 中國、日本和美國汽車的產量比較

圖2 中國汽車進出口總額(萬美元)

表1 2000年-2010年中國汽車總產量(資料來源:《中國汽車工業年鑒》2010年)

表2 部分車企在華利潤(經過公開資料整理)

2.形成零部件配套能力以及培育了社會汽車消費體系

由于汽車工業多部件、模塊化、深加工、高組裝度等特征,要求眾多的零部件企業與總裝企業配套。受專業化分工的影響,促進更多的生產環節從總裝企業即合資企業分離,即外包的產生。并且由于合資企業技術水準較高,所提出的配套要求有效拉動了配套企業的技術、管理水平的提升。這也構成我國后起的自主品牌車型在短期內能夠推出的原因。合資企業強大的影響力正逐步影響著其周邊經濟的發展,并且也推動著區域性的經濟結構的改變。

3.合資政策促使本地企業更上一層樓

第一,總裝企業外方股不能超過50%;第二,開放初期的國產化(本地化)比例要求。外方股不超過50%,使得我國投資者在技術、管理以及資金都處于劣勢的情況下,避免完全受到外資企業控制,同時為我國廠商爭取到更多學習消化和發展的機會。而國產化比例在入世之后就被迫終止,但這也是為了和國際化接軌的必然趨勢,值得慶幸的是,當時合資企業對國內產業的依賴已成為其內在要求,長期的合作讓雙方合作共贏。

五、外資企業在跨國合作中營利

資本具有逐利性。外資企業之所以看好中國汽車市場,一方面由于中國市場較新,需求量大,另一方面中國制造成本相對發達國家更加低廉,中國汽車市場對外開放之后,引來眾多國際著名的汽車企業的投資。節節攀升的汽車產銷量將中國推向世界汽車制造業大國的巔峰,包括豐田、大眾、通用、日產、本田、現代-起亞在內的全球汽車巨頭們紛紛轉舵駛向中國。2010年一年時間之內,主流跨國車企在華銷量都取得了20%以上的增長。隨著銷量的猛增,中國市場迅速成為跨國巨頭們利潤的主要來源地(見表2)。

表2中我們可以看到,2010年一季度,德國大眾汽車集團獲得稅前利潤7.03億歐元,其中2.86億歐元來自中國市場,是去年同期的3倍。而近3億歐元的利潤已經達到大眾集團全部稅前利潤的40%。為了賺取更大利潤,大眾汽車決定在華繼續追加投資16億歐元。至此,未來3年,大眾投入到中國市場的資金將達到60億歐元。

僅從這一家汽車巨頭的盈利狀況,可以大概對外資企業在華投資的利潤有個大概的印象。毫無疑問,外資企業在中國獲利,并且將在未來幾年繼續投資中國市場。

六、結論

本文通過分析各時期中國汽車產量的變化以及趨勢,以及各時期進出口貿易額的變化,通過這些數據與國外數據進行對比,發現我國汽車的產量以及進出口額在改革開放尤其是加入WTO之后發生了劇烈的增長。中國汽車產量已位居全世界第一,進出口貿易總額位于世界第六,但是短短十幾年的發展已經能取的如此大的發展已屬罕見。對比新中國成立初始,全中國汽車產量不足10萬臺,當時的中國怎么也沒有想到幾十年之后中國汽車產量會達到1826萬臺。

在這一過程中,外資企業選擇將工廠搬到中國,通過對幾大主要外資汽車公司的利潤分析,無疑,它們在中國也賺取了較大的利潤。這些利潤的取得都要歸功于自由貿易的政策。沒有自由貿易,它們就不能進入中國市場,不能進入中國市場,何來利潤的獲取。

中外雙方在自由貿易中獲得雙贏,可以在汽車產業中得到很好的體現。這也是本文致力于說明的結論。

[1]梁發斌.中國汽車的機遇與抉擇——“2008中國汽車產業發展國際論壇”論析[J].時代汽車,2008(12):52-59.

[2]蔣學偉.中國汽車產業對經濟發展的戰略作用[J].上海汽車,2005(8):37-39.

[3]羅勇.中國汽車產業的跨國并購[J].汽車工業研究,2002(8):48-50.

[4]李興文.汽車產業與可持續發展[J].上海汽車,2006(1):29-31.

猜你喜歡

當代陜西(2021年20期)2022-01-19 03:23:50

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

汽車與安全(2019年9期)2019-11-22 09:48:03

中國外匯(2019年23期)2019-05-25 07:06:38

福建質量管理(2018年2期)2018-04-04 05:26:58

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

市場周刊(2017年1期)2017-02-28 14:13:32

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

首都經濟貿易大學學報(2013年4期)2013-03-11 18:05:21