證券化:國際經驗與國內實踐

2013-04-29 16:02:16劉聰姚秋

銀行家 2013年9期

劉聰 姚秋

國外證券化發展

證券化是將資產的未來現金流作為擔保品并以此為基礎發行標準化證券的過程,興起于20世紀70年代的美國。最初推動這項創新技術的不是商業化運作的金融機構,而是政府。在20世紀70年代前,多數住房抵押貸款因缺乏流動性只能“停留”在貸款機構的資產負債表中,抑制了貸款機構發放貸款的積極性。“市場”存在的意義是為了讓商品的流通更加自由、活躍,商品交易的活躍反過來又會促進“市場”的繁榮。美國政府意識到了活躍“住房抵押貸款流通市場”的重要性,于是,有政府信用支撐的3家機構——房地美、房利美和吉利美開始不僅從貸款機構手中購買貸款,還將這些資產打包后以標準化證券的形式出售給遍及全球的投資者。隨著長期限的住房抵押貸款市場活躍度的提高,其他流動性欠佳的資產,如信用卡應收賬款、學生貸款、商業地產貸款等,也逐漸加入到了證券化的行列,證券化的參與者也從“政府機構”逐漸擴展到商業化機構,證券化產品的結構設計從簡單的“單一層級”發展為“多層級”,證券化的目的從活躍市場進而發展為資本管理、流動性管理、風險管理、套利,甚至投機。

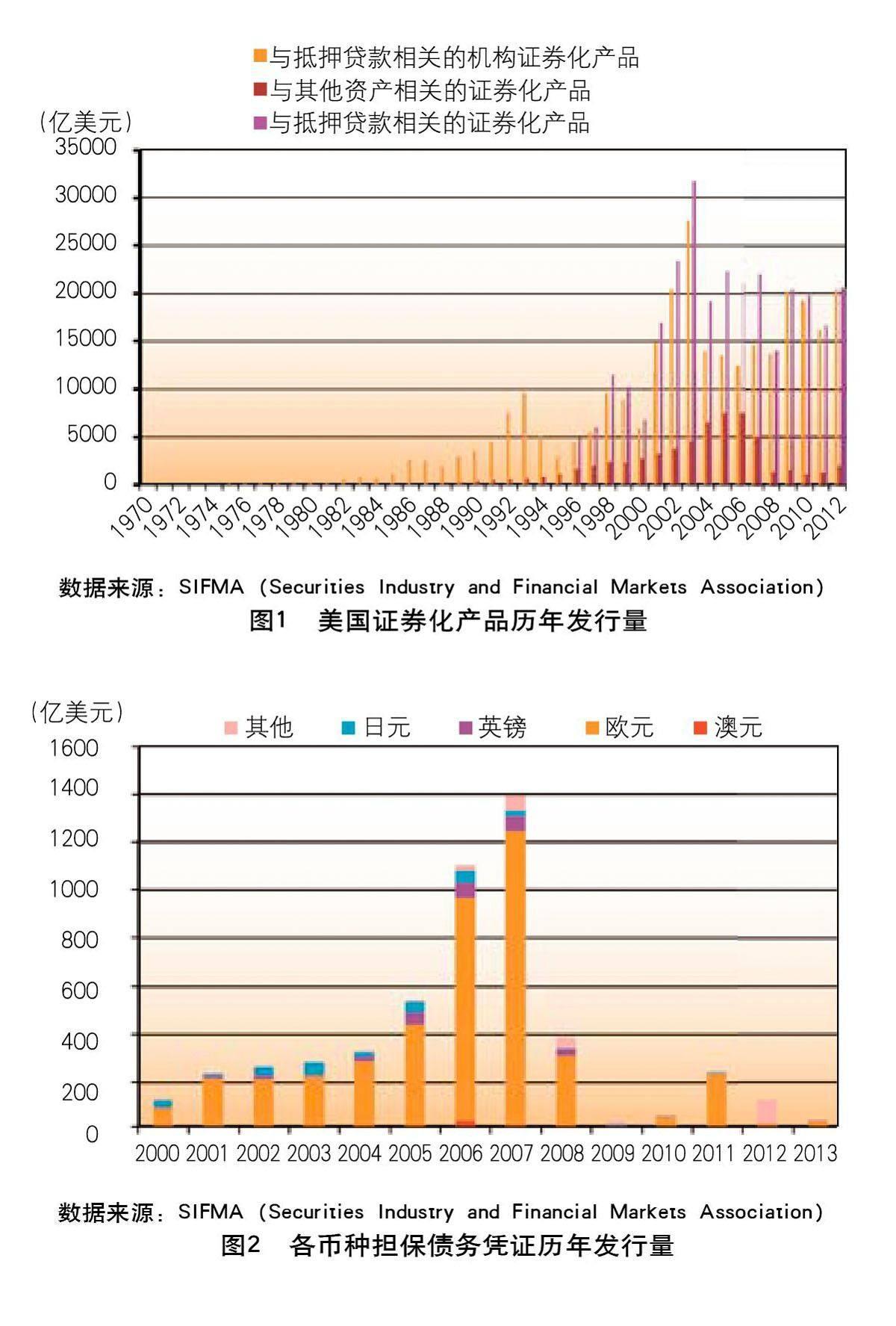

美國證券化市場的發展速度是很驚人的(見圖1)。1970年,與抵押貸款相關的機構證券化產品(本文中“機構證券化產品”是指由房地美、房利美和吉利美發行的證券化產品)的發行量僅為4.52億美元。時至2012年末,年發行量已然達到20419.85億美元,年均復合增速約為22.18%(2006年危機發生前約為25.68%)。與除抵押貸款外的其他資產相關的證券化產品的年發行量由1985年12.31億美元增長至2012年的1994億美元,年均復合增速約為20.74%(2006年危機前約為37.83%)。

在次貸危機爆發前,歐洲也掀起了一波證券化的浪潮。如圖2所示,資產證券化產品中發展最為迅速的創新品種——歐洲擔保債務憑證的發行量于2007年達到峰值,約為1224億美元,年均復合增速約為49.22%。但在次貸危機和債務危機的輪番打擊下,歐洲證券化發展嚴重放緩,至今未見起色。亞洲、澳洲市場的證券化業務發展相對保守、滯后,在次貸危機后更加萎縮。

證券化市場的發展不僅僅體現在發行規模方面,還體現在擔保資產種類和證券結構設計之中。經過數十年的發展,證券化市場擔保資產種類變得豐富多樣,包括信用卡應收賬款、商業地產抵押貸款、租賃費用、汽車貸款、學生貸款以及包含各式債權產品的債務工具組合等等,甚至還出現了很多標新立異的擔保資產,例如1997年發行的鮑伊債券(Bowie Bond)就是以音樂人大衛·鮑伊(David Bowie)的25張專輯的未來收入作為擔保資產的。在證券結構設計方面,承銷商們不再滿足于資產包與證券風險收益特征的一一對應,他們通過對資產未來現金流的切割、規劃和重組,設計出風險—收益特征各異的多個債券層級供投資者挑選。

證券化產品架構與體系

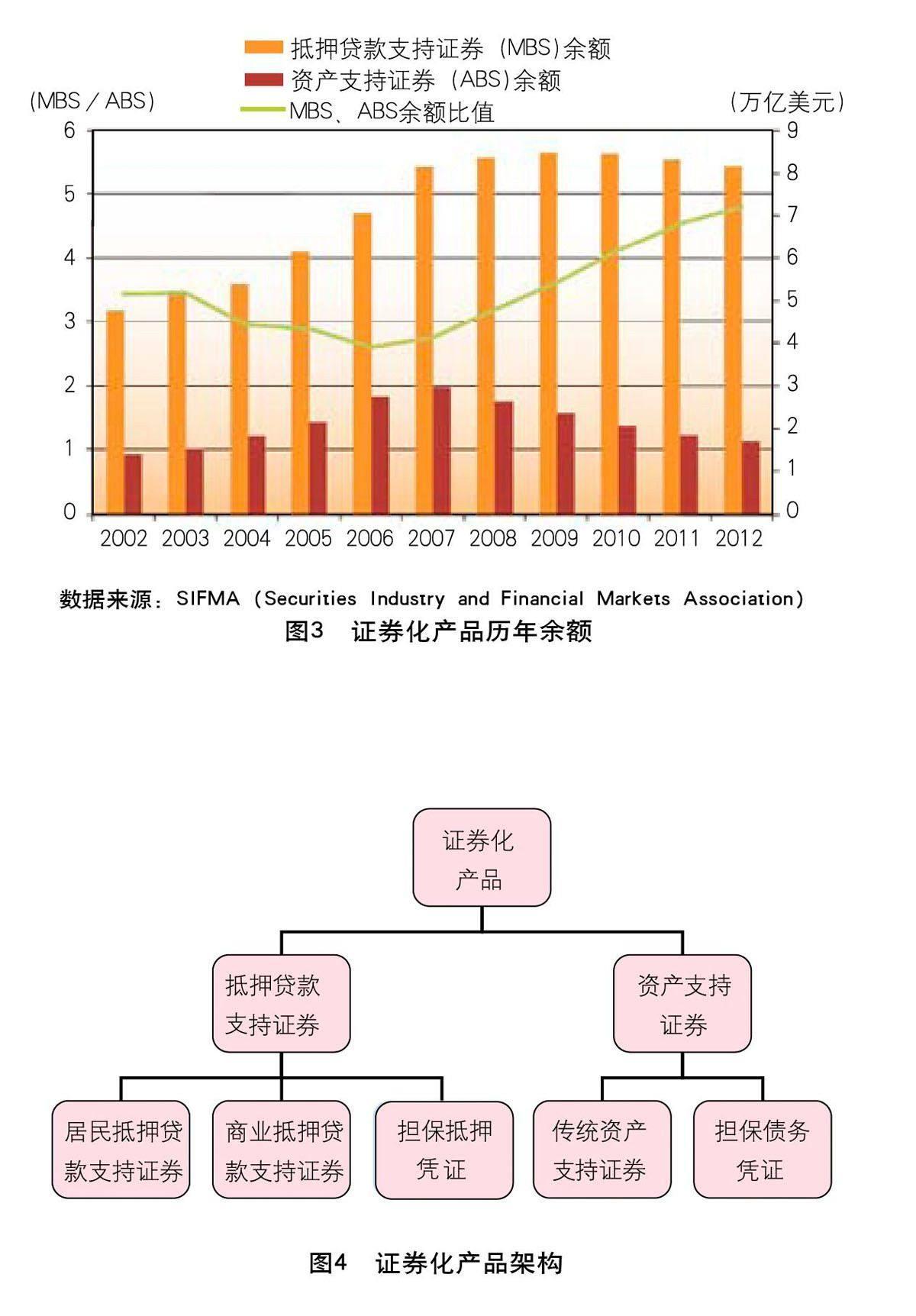

證券化產品的種類十分繁雜。它的分類多是依據擔保資產種類和現金流分層技術來進行的,這兩個維度的組合數目有多少就意味著證券化產品的類型有多少。通常情況下,我們將證券化產品分為抵押貸款支持證券(Mortgage-Backed Securities,MBS)和資產支持證券(Asset-Backed Securities,ABS)兩大類(見圖4)。抵押貸款的主要特征是抵押品為居民住宅或商業地產,分期還款金額中既包含利息部分又包含本金部分,還款頻率分布比較均勻。作為擔保資產,抵押貸款的使用率最高,2012年底美國市場抵押貸款支持證券余額是資產支持證券余額的4.8倍(見圖3)。也許正是因為抵押貸款與非抵押貸款資產之間的懸殊地位,業界才習慣于將其區隔開來,形成了抵押貸款支持證券和非抵押貸款支持證券兩大類。非抵押貸款支持證券又被稱為資產支持證券。

抵押貸款支持證券包括居民抵押貸款支持證券(Residential-MBS)、商業抵押貸款支持證券(Commercial-MBS)和擔保抵押憑證(Collateralized mortgage obligations,CMO)。居民抵押貸款支持證券又分為機構居民抵押貸款支持證券(Agency-RMBS)和非機構居民抵押貸款支持證券(Non-Agency-RMBS)。居民抵押貸款支持證券和商業抵押貸款支持證券在結構安排上都是所謂的“過手(Pass-through)”設計,即以每個資產包為基礎僅發行風險—收益特征一致的一種債券。為了更好地分隔提前還款風險和延期還款風險,以抵押貸款支持證券或抵押貸款為擔保資產,嵌入了現金流分層技術的擔保抵押憑證應運而生,其最常使用的兩種現金流分層技術是依次償還(Pay-sequential)和計劃償還(Planned Amortization Class)兩類。

資產支持證券中涉及的擔保資產主要包括汽車貸款、信用卡應收賬款、學生貸款和租賃費用等。實際上,只要能夠產生未來現金流的資產都可作為證券化的原材料。在擔保債務憑證(Collateralized Debt Obligation,CDO)沒有出現之前,每一只資產支持證券產品所涉及的擔保資產類型基本是一致的;為了突破擔保資產類型的限制,更靈活地進行證券化操作,金融機構創造出了一個全新的資產支持證券產品——“擔保債務憑證”,該產品的擔保資產只要是債務工具即可。2000年后,擔保債務憑證開始快速發展,在資產支持證券中的占比從1/10提升至2012年底的1/3。

中國證券化的發展歷程

盡管有發達國家數十年的經驗可以借鑒,中國證券化的道路也并不平坦。證券化在中國剛剛萌芽,便湮沒于次貸危機的暴風驟雨之中,直至2012年末才又重新整裝起航。

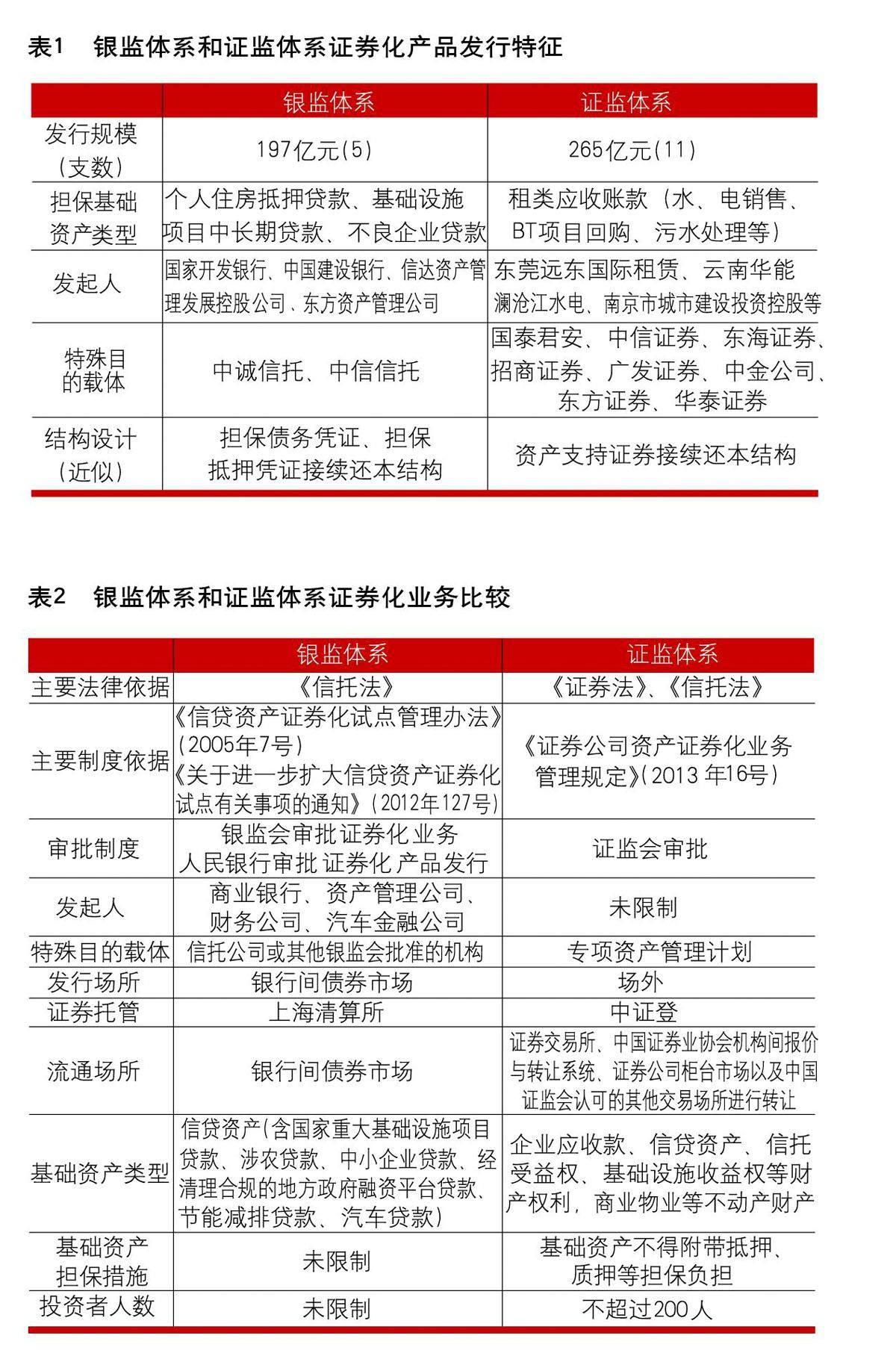

次貸危機前的初試鋒芒。中國的證券化始于2005年。在金融分業監管體制下,銀監體系和證監體系均對證券化進行了嘗試。2005年4月20日,中國人民銀行(以下簡稱“人民銀行”)和中國銀行業監督管理委員會(以下簡稱“銀監會”)聯合下發了《信貸資產證券化試點管理辦法》,允許中國境內銀行業金融機構作為發起機構,將信貸資產信托給受托機構,由受托機構以資產支持證券的形式在全國銀行間債券市場上向機構投資者發行受益證券。在銀監體系內,商業銀行是核心機構、貸款是基礎產品、信托公司是商業銀行的“小兄弟”,這決定了由商業銀行主導,以貸款為基礎資產,由信托公司任特殊目的載體的證券化格局。在證監體系下,開展證券化業務的依據是中國證券監督管理委員會(以下簡稱“證監會”)于2003年頒布的《證券公司客戶資產管理業務試行辦法》,該辦法允許證券公司依據客戶需求和具體資產情況通過設定集合資產管理計劃辦理專項資產管理業務。這決定了證監體系下的證券化業務由證券公司主導;除擔任特殊目的載體外,證券公司還需要主動尋找基礎資產。

次貸危機傳導至中國之前,也就是2007年前,共有16支、462億元的證券化產品發行。相比而言,銀監體系下開展的證券化業務相對規范、傳統,而證監體系下不乏有“概念型”產品,僅僅是貼上了證券化、創新的標簽,但在資產買斷、風險隔離方面做得不夠完善。

危機陰霾下的停滯不前。次貸危機爆發后,證券化產品廣受詬病,證監會在2007年至2010年間也再未批準證券公司開展專項資產管理業務。銀監體系下,2007年至2008年間仍有12支、448億元證券化產品成功發行;但2009年至2010年間,銀監會也不再批準開展證券化業務。當身處一個全新的經濟環境再回頭審視這段歷史時,我們會發現“因噎廢食”的做法并不可取。即便在次貸危機的起源地和重災區,美國證券化業務也從未停滯,只是資產支持證券的發行量下降得較快,為危機前的1/3,但抵押貸款支持證券的發行量并未顯著下降。客觀地說,危機的根源并不是證券化技術本身,而是金融家們對房地產市場篤定的判斷和瘋狂的投機思維;更何況在金融管制相對嚴格、證券化業務剛剛起步的中國,該類型業務并不至于成為經濟的“毒瘤”。次貸危機爆發后,中國監管機構對于證券化業務過于保守的態度,只能證明兩點:第一,監管機構對證券化業務的認識不夠深刻,證券化業務的試點工作也僅僅是全球證券化背景下的跟風行為;第二,監管機構秉持的“不求有功、但求無過”的監管態度,對中國金融市場的深化和發展會起到抑制作用。

陰霾散去后的重新起航。2011年中信證券專項資產管理計劃再度獲批,2012年“開元2012年一期”成功發行,預示著中國證券化業務全面重啟。在銀監體系下,目前只有貸款可以作為證券化的擔保資產,但證監體系下的證券化的擔保資產范圍非常廣泛,連法律性質尚不明確的信托受益權都列入了可證券化的范疇,也未對股權作為擔保資產做出禁止限制。在銀監體系下,需要經過銀監會和人民銀行兩道檻才能正式發行證券化產品,而在證監體系下,僅需經過證監會審批即可。總體而言,銀監體系下的證券化業務相對保守,而證監體系下的證券化業務相對激進。在目前以銀行為主導的金融市場格局中,商業銀行既擁有豐富的資產資源,同時又擁有雄厚的客戶資源,這決定了現階段的證券化市場,包括發展速度、產品架構,將主要受商業銀行行為影響。

商業銀行與“證券化”

減少商業銀行風險資本約束。在“巴塞爾協議III”的框架下,中國銀監會出臺了《商業銀行資本管理辦法(試行)》,對商業銀行資本數量和資本質量提出了更高的監管要求。商業銀行將貸款等資產通過證券化的方式打包出售,可以有效減少資本占用,提高資本使用效率。證券化技術將令商業銀行在資本管理方面更加靈活和主動。舉例來說,按照“巴塞爾協議III”中提及的10.5%的資本充足率的要求,商業銀行每出售100億元100%資本占用的信貸資產,就可以釋放10.5億元資本金;利用釋放出來的資本金,商業銀行可以購買具有更高投資回報率的資產組合以獲取更豐厚的利差收入,或者投資200億元50%資本占用的資產組合以擴大資產規模;在資本充足率逼近警戒線時,證券化技術令商業銀行有了除增發股票、發行次級債和發行混合資本工具之外的途徑來提升資本充足率。

增強流動性和資金籌措能力。商業銀行將貸款等資產打包出售,在釋放資本的同時也收回了現金。商業銀行可以將這些資金用于投資收益更高的資產組合以提升盈利能力,或者投資風險更低的資產組合以降低風險暴露。證券化技術令商業銀行增加了一條資金籌措的渠道,對流動性管理也有著積極的作用。與一對一出售資產相比,可以將資產包轉變為標準化流通債券的證券化技術在籌措資金方面優勢顯著,具有交易筆數少、交易規模大的特點。再者,商業銀行將流動性欠佳的貸款資產出售,而后購入同等金額的標準證券化產品,資產規模沒有變化,但商業銀行資產的流動性水平卻有所提升。

提升主動風險管理能力。通常,商業銀行對賬面上的大部分資產都不得不持有至到期。在資產存續期間,因經濟環境變化而新生的信用風險、市場風險和流動性風險需要由商業銀行承擔。商業銀行只能在投資決策前對資產所可能面臨的各類風險進行評估;在資產存續期間,商業銀行缺乏轉移和管理風險的主動性,通常只能被動防守,如計提撥備等。證券化技術的出現,可以增強商業銀行主動管理風險的能力,或轉嫁風險,或承擔風險。在商業銀行將貸款等資產通過證券化的方式打包出售的過程中,商業銀行可以選擇出售高風險資產組合、再購買低風險資產組合以降低風險,也可以選擇出售低風險資產組合,繼而購買高風險資產組合以提升收益。證券化技術的運用并不意味著銀行風險水平的降低,但的確提升了其主動管理風險的能力。

增加中間業務收入、投資品種和套利機會。商業銀行在證券化業務中可以承擔托管人、貸款服務商和財務顧問等多重角色,這些都可以令商業銀行賺取可觀的中間業務收入。在證券化發展初期就重視這塊業務的商業銀行,將會在未來證券化業務的高速發展期,因為積淀了豐富的經驗,而成為發行人爭相雇傭的對象。作為標準化債券,證券化產品同時增加了商業銀行資產運用的渠道。在證券化業務中,商業銀行還可以應用套利技術賺取一定的差價。具體的做法是:商業銀行買入“資產組合”,在扣除一定的點差后將其出售。在證券化業務進入到快速發展階段時,基礎資產的買賣和重組將會異常活躍,套利交易將會為商業銀行帶來不菲的差價收入。未來,能夠成為基礎資產集散地和大平臺的商業銀行的盈利空間應該是比較廣闊的,但收益永遠與風險相伴,如何讓資產的“買”和“賣”動態匹配是一項課題。

金融市場的創新和發展不應以危機為代價,更何況在全球化浪潮下,大國的危機很容易演變為全球危機。證券化技術的核心思想是先進的,重點是我們該如何去利用這項技術管理風險和獲取利益。作為商業銀行,我們不能因為次貸危機而對證券化望而卻步,也不能為了獲取收益而忽視風險。在證券化業務的發展進程中,商業銀行應做到的是:不對已經賣斷的資產做任何形式的隱性擔保;不對重復打包的證券化產品提供擔保;審慎投資重復打包的證券化產品;回避投機思維。在證券化的進程中,其實只要我們清楚知道自己做的是什么業務,那么金融市場將會因為“證券化”技術的存在而更加健康和繁榮。

(工作單位:民生銀行,中國工商銀行資產管理部)

猜你喜歡

客聯(2022年6期)2022-05-30 08:01:40

大眾投資指南(2020年10期)2020-07-24 08:03:40

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

消費導刊(2017年20期)2018-01-03 06:27:21

公民與法治(2016年22期)2016-05-17 04:20:23

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

Coco薇(2015年1期)2015-08-13 02:23:50

當代經濟(2015年4期)2015-04-16 05:57:02

玩具(2009年10期)2009-11-04 02:33:14