準備金利率在美國量化寬松政策中的應用

2013-04-29 18:50:19吳鷹

銀行家 2013年9期

吳鷹

量化寬松政策下的貨幣增長

美國的量化寬松(Quantitative Easing)政策已經使得美國的基礎貨幣在2007年1月至2013年6月間增長了大約3倍。但是,基礎貨幣的超額增長并沒有帶來貨幣供給的相應增長。M1同期增長了82%,而M2同期僅僅增長了50%。此外,根據美聯儲FRED數據,M1的流通速率同期下降50%,M2的流通速率同期下降25%。結果,根據貨幣數量方程式 (MV=PY,P是價格水平,Y是總產出,PY是名義總產出,M是流通中的貨幣,V是貨幣流通速度,MV就是實際支付的貨幣),我們知道美國量化寬松近五年來既未導致嚴重通貨膨脹,又未推動實體經濟的高速增長。那么,從美聯儲量化寬松釋放出來的大量貨幣跑到哪里去了呢?

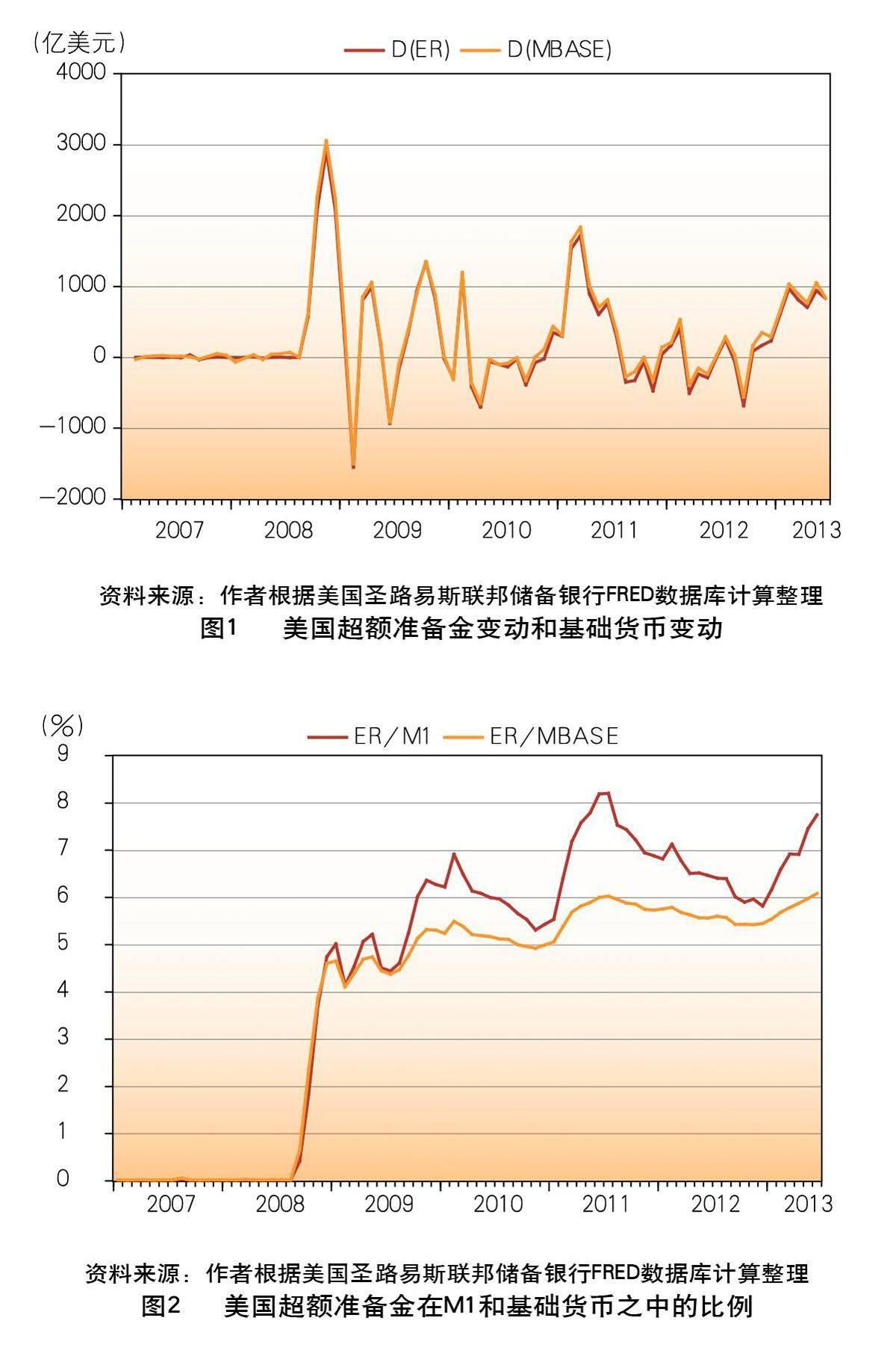

美聯儲的資產負債表提供了答案:自2008年金融危機開始以來,由量化寬松形成的高能貨幣80%以上都轉化為商業銀行和其他存款金融機構放置于美聯儲的超額準備金;銀行超額準備金與基礎貨幣呈現出高度一致的同步變動(見圖1,D(ER)代表變動超額準備金變動,D(MBASE)代表基礎貨幣變動)。超額準備金在M1和基礎貨幣中的占比在2011年7月分別高達82%和60%(見圖2,ER/M1代表超額準備金所M1的份額,ER/MBASE代表超額準備金所占基礎貨幣的份額)。

超額準備金與準備金利率

超額準備金是以美聯儲債務形式存在的貨幣,它們只是金融機構的資產,而不是美國非銀行的公眾資產。也正是由于超額準備金目前尚未通過銀行信貸轉化成公眾存款,因此它暫時無法通過社會總需求影響通貨膨脹率和經濟增長率。這一點既是美聯儲鴿派官員(Fed Doves)一直堅持繼續實行量化寬松的重要理由,也是美聯儲鷹派官員(Fed Hawks)要求警惕未來惡性通貨膨脹的依據。

為什么銀行愿意持有巨量超額準備金呢?這是因為自2008年10月起美聯儲為了平衡其由于大量投放救市基金而產生的貨幣擴張效應,開始對準備金支付利息,其利率(Interest Rate On Reserves)自然成了聯儲基金利率(Federal Funds Rate)的下限:若聯儲基金利率低于準備金利率,貸款銀行寧愿將錢作為準備金存于美聯儲,而不愿向聯儲基金市場貸放。顯然,準備金利率有助于美聯儲更有效地實現其聯儲基金利率政策目標,在實施量化寬松時通過對超額準備金的控制進而有效控制通貨膨脹。

隨著美聯儲退出量化寬松問題近來逐步浮上臺面,人們最為關心的是美國如何在不久的將來,巧妙而有效地控制超額準備金以便穩妥地退出量化寬松,而不致導致利率失控從而造成美國以至全球經濟與金融的不穩定。美國短期貨幣市場主要有兩部分:由主要商業銀行參與的聯儲基金市場(Federal Funds Market)和不只限于存款機構參與的回購市場(Repo Market)。美聯儲在聯儲基金市場設定目標利率,并通過公開市場業務對目標利率加以實施,使得由市場供求決定的有效聯儲基金利率(Effective Federal Funds Rate)大體上與目標利率(Targeted Federal Funds Rate)相吻合,并通過市場力量使有效聯儲基金利率自動受到兩個約束:一是美聯儲控制的貸款貼現率(Discount Rate)的上限約束,二是同樣由美聯儲控制的準備金利率的下限約束。在回購市場,借款方必須向貸款方提供優質抵押品才可以獲得資金;若抵押品短缺,回購利率(Repo Rate)下降;若抵押品充足,回購利率上升。美聯儲公開市場委員會(Federal Open Market Committee)通過直接與優質證券交易商在回購市場交易,并以聯邦基金目標利率為參考去影響回購利率;而主要商業銀行進行交易的聯儲基金利率又以這樣實現的回購利率為參考。這種在目標利率與兩部分短期貨幣市場利率間的反饋機制基本上保證了回購利率低于準備金利率,從而低于(無抵押擔保的)有效聯儲基金利率。

當美聯儲日后準備退出量化寬松時,抵押品的公開出售會增加優質證券抵押品的供給,使回購利率上漲。當回購利率高于超額存款準備金利率時,上升的回購利率有可能誘導商業銀行使用超額準備金向回購市場放貸,造成貨幣乘數的增加,通貨膨脹風險加大;但只要回購利率不高于超額存款準備金利率,銀行就會繼續自愿將貨幣存儲在聯邦儲備系統,而不是去回購市場放貸。因此,從回購市場基金供給方看,如何使非銀行而不是銀行成為回購交易中持有抵押品的貸方,對于在退出量化寬松時控制貨幣超量發行和通貨膨脹至關重要。

(作者系富布賴特學者、Salisbury University索爾茲伯里大學經濟學教授)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學理論與應用(2016年1期)2016-02-28 09:26:09

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46