拇指經濟時代 手機銀行蓄勢待發

2013-04-29 19:22:46數字100市場研究公司

銷售與管理 2013年9期

手機銀行的市場占有率較低,僅有28%的受訪者有手機銀行,但消費者增加手機銀行使用次數和增加消費金額的意愿非常明顯。在未來,移動支付將延展帶動眾多價值鏈營銷模式改變。

數字100市場研究公司發布的2013年電子銀行(手機銀行)用戶研究報告顯示,手機銀行目前仍處于不斷變革的初創時期,但隨著智能手機的普及,以及移動互聯網的發展,手機銀行會成為下一個銀行業績增長點。

銀行卡已逐漸普及

數字100調查數據顯示,目前銀行卡普及率高,87.4%的網民擁有銀行卡;其中60.9%的用戶持有銀行卡不超過3張,大部分被訪者的持卡集中度較高。從持卡數量上來看,持卡數量與年齡和收入成正比,年齡越大、收入越高的人群持卡數量越多,各銀行對高收入人群的爭奪激烈。從年齡分析,80后人群銀行卡使用頻率最高,15.5%的用戶平均每月使用銀行卡15次或更多;從收入分析,月收入800-10000元人群用卡頻率最高。另外,網購和商超購物是持卡人用卡的主要渠道,分別占比71%和66.9%,這也可以看出,在購物消費領域進行營銷推廣,可以有效影響、拉攏用戶。

手機銀行蓄勢待發

手機銀行的發展壯大,使得中國乃至全球銀行服務體系的結構發生了根本性變化,作為一種結合移動通信與貨幣電子化的全新服務,目前它仍處于不斷變革的初創時期。從本次調研中可以發現,手機銀行的市場占有率較低,超過7成的受訪者沒有手機銀行,僅有28%的受訪者有手機銀行,其中14.4%的受訪者擁有1家手機銀行,擁有2家手機銀行的受訪者占6.7%,只有6.6%的受訪者擁有2家以上的手機銀行,相信隨著智能手機的普及,以及移動互聯網的發展,手機銀行會成為下一個銀行業績增長點。

根據受訪者手機銀行的使用情況,手機銀行市場可以劃分為三大梯隊;工行和建行處于第一梯隊,其中工商銀行手機銀行用戶占比最高35.3%,建設銀行緊隨其后,占比30.3%;農業銀行、招商銀行、中國銀行位列第二梯隊,分別占比21.1%、19.5%以及18.7%;而其他股份制銀行則處于第三梯隊。

雖然目前手機銀行的使用率較低,但隨著外在環境在變,拇指經濟時代已來臨。從手機銀行的用戶使用頻率上看,80后人群作為社會的中堅力量,成為手機銀行的主力人群;從收入上看,月收入8000-15000元的人群平均每月使用手機銀行的次數達到15次及以上的比例最高,達到11.3%。

在問及受訪者是否認同“我會越來越多通過手機支付相關費用”這一觀點時,53%的人認為自己會越來越多通過手機支付相關費用;從細分城市上看,一線和二線城市受訪者的認同度分別達到56%和53%,值得注意的是,四線城市的受訪者認為會使用手機銀行的比例也高達49%,這說明其市場潛力巨大。可以看出,電子銀行將是“動”“靜”的有機結合,“動”為移動支付和與用戶的互動。

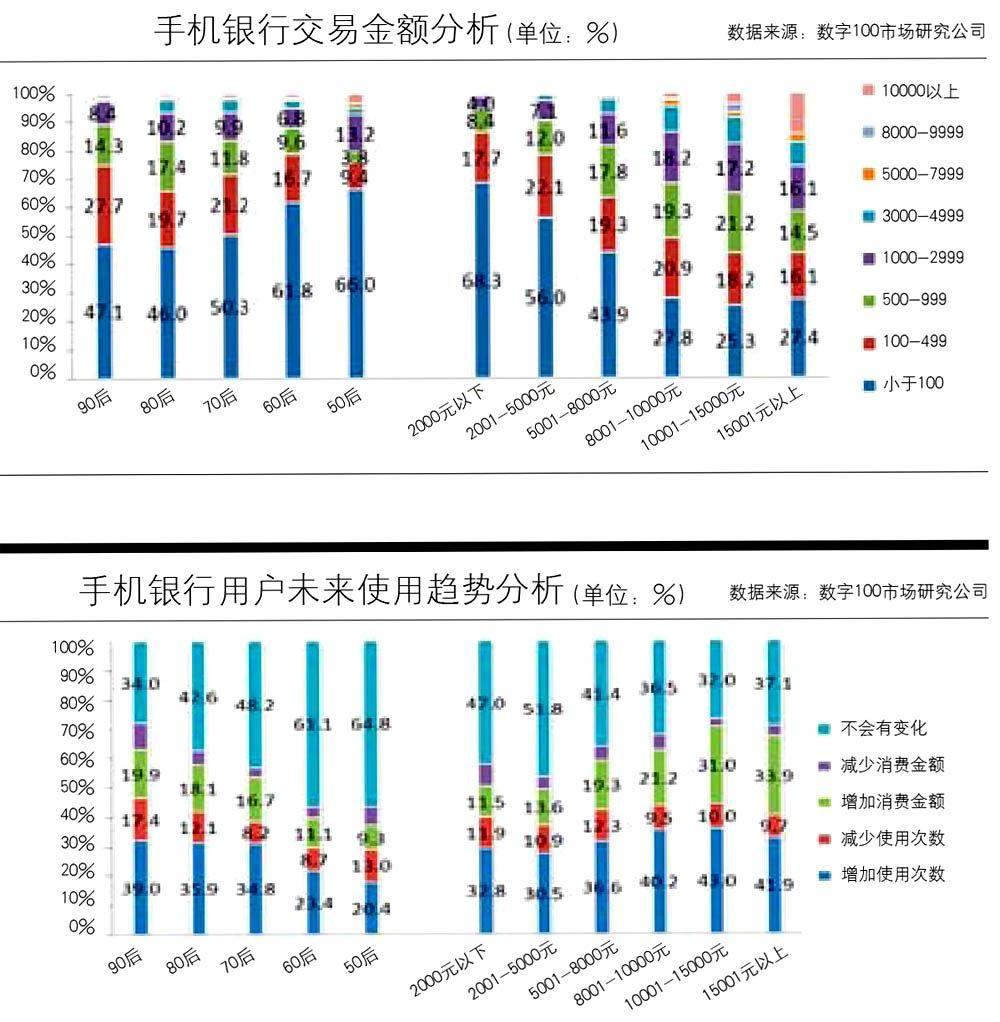

數字100數據顯示,手機銀行用戶交易金額方面,8成用戶使用手機銀行交易金額在500元以內;僅有2成的用戶會用手機銀行交易達到500元以上。由此可見,銀行應在小額交易領域重點推廣、營銷手機銀行。

對于已經開通手機銀行的用戶中,90后人群未來增加使用次數和增加消費金額的意愿尤為明顯,達到39%和19.9%,其次是80后人群,增加使用次數的占比達到35.9%,而增加消費金額的占比同樣達到18.1%,80、90后將成為移動支付應用的主體。從受訪者的個人月收入數據來看,月收10001-15000元的受訪者愿意增加使用次數的比例最高,達到43%的,但在增加消費金額方面則比月收15001元以上的受訪人群低2.9個百分點。

目前手機銀行的使用渠道主要包括網購購物、繳納手機或電話費及商超購物等,分別占比32.4%、25.8%以及15.2%,在手機銀行業務使用方面,22.2%的受訪者是由于手機繳費使用手機銀行,19.8%的受訪者使用手機對自己的賬戶查詢,另有14.6%的受訪者則使用手機進行購物。數字100分析師認為銀行可以在網購,繳費、查詢等功能上優化流程、提升客戶體驗,進而吸引用戶開通手機銀行。

據悉,在美國移動支付已經做到,一旦注冊個人用戶走進注冊商戶,個人用戶的資料、包括頭像就會漂浮在收銀員的屏幕上,提醒收營員做好結賬準備,這樣的話,支付公司就不僅具備收銀功能,延展下去就是與營銷的結合。而且支付完全不用物理的卡,在手機上輸密碼就完成了,甚至更加安全的實現了指紋識別。

數字100分析認為,在互聯網時代,銀行業的競爭,將是數據應用的競爭。銀行必須是一家高科技公司,而不僅僅是IT工具,對于對數據的挖掘應用,并定制化產品和服務,從而獲得更高的價值回報。在未來,移動支付將延展帶動眾多價值鏈營銷模式改變,跨界資源整合的聯盟。

猜你喜歡

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

商用汽車(2016年11期)2016-12-19 01:20:16

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

上海國資(2015年8期)2015-12-23 01:47:31

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39