應用型本科《高級財務會計》課程考核改革的探討

2013-04-29 23:47:52步瑞許義生

現代企業教育·下半月 2013年8期

關鍵詞:應用型本科

步瑞 許義生

摘 要:民辦高校以培養應用型的人才為主,對課程的考核歷年來以傳統考核方式為主,應用型本科如何對《高級財務會計》課程進行考核改革是值得探討的,本文主要從《高級財務會計》課程本身的特點與應用性相結合進行的改革探討,從而達到考核改革的目的,提高教與學的質量。

關鍵詞:應用型本科 高級財務會計 考核改革

一、問題的提出

《高級財務會計》課程是會計學專業的一門專業課程,是會計學專業中難教難學的課程之一。根據相關部門的統計,廣東省會計專業專升本自學考試中《高級財務會計》課程每次的通過率不到8%,甚至有的辦學機構的通過率為零,可見此課程的難度。面對高級財務會計的高、深、難、特四大問題,作為應用型本科探討如何實現此課程的教學目標、如何科學合理地安排課程考核內容、實施科學合理的考核方式、考核辦法是十分必要的。

二、考核改革的總體思路

考核改革的總體思路與路徑,可概括為四句話:明確課程功能→確定課程講解內容→確定考核重點→選擇科學方法。

明確課程功能,是要清楚一門課程設置的作用,應使學生掌握的知識和技能,應具備的能力和素質。在明確課程功能的基礎上要確定課程講解的內容,進而明確課程的教學任務,確定考核的重點。重點考核的內容也就是重點的教學內容、重點的培養與訓練的內容,其內容不同教學的方式、培養的方式、訓練的方式則不同,考核的方式亦有所不同,故應由考核的內容及培養目標的要求選擇科學的、適當的考核方式,同時大膽地打破傳統的過時的考核觀念與方法。

三、確定課程的教學內容

課程的考核內容與其教學內容相掛鉤,《高級財務會計》課程在教材方面存在著嚴重的問題,問題的具體闡述詳見許義生教授發表的“關于高級財務會計學教學內容與教學方法的探討”一文(《財務與金融》,2012,3)。總體概括為教學內容界定不清、課程內容體系混亂、課程內容貪大求全三個問題,沒考慮到專業定位、專業培養規格對專業知識的特定要求。

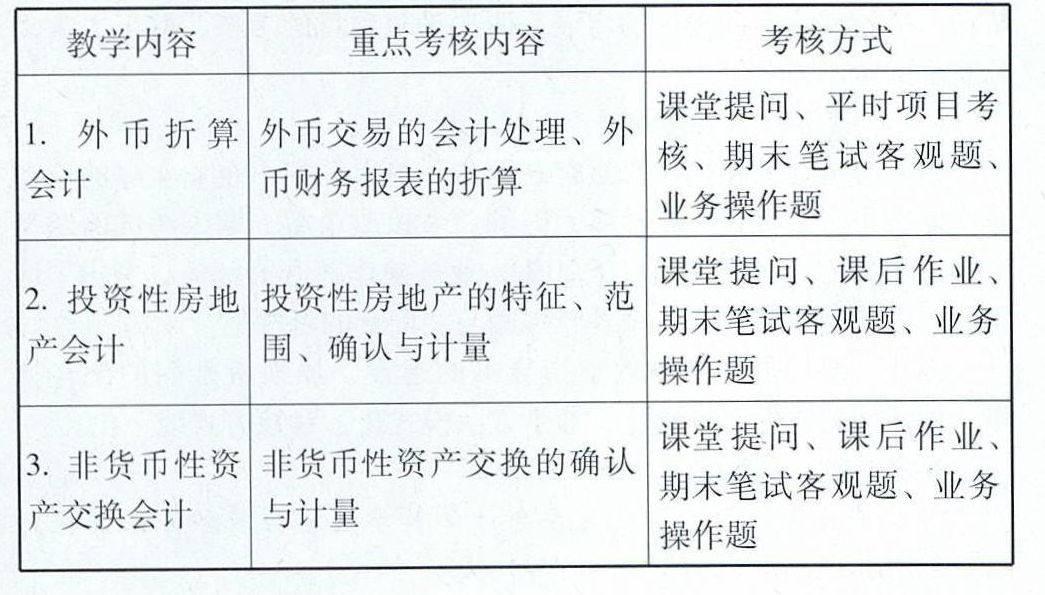

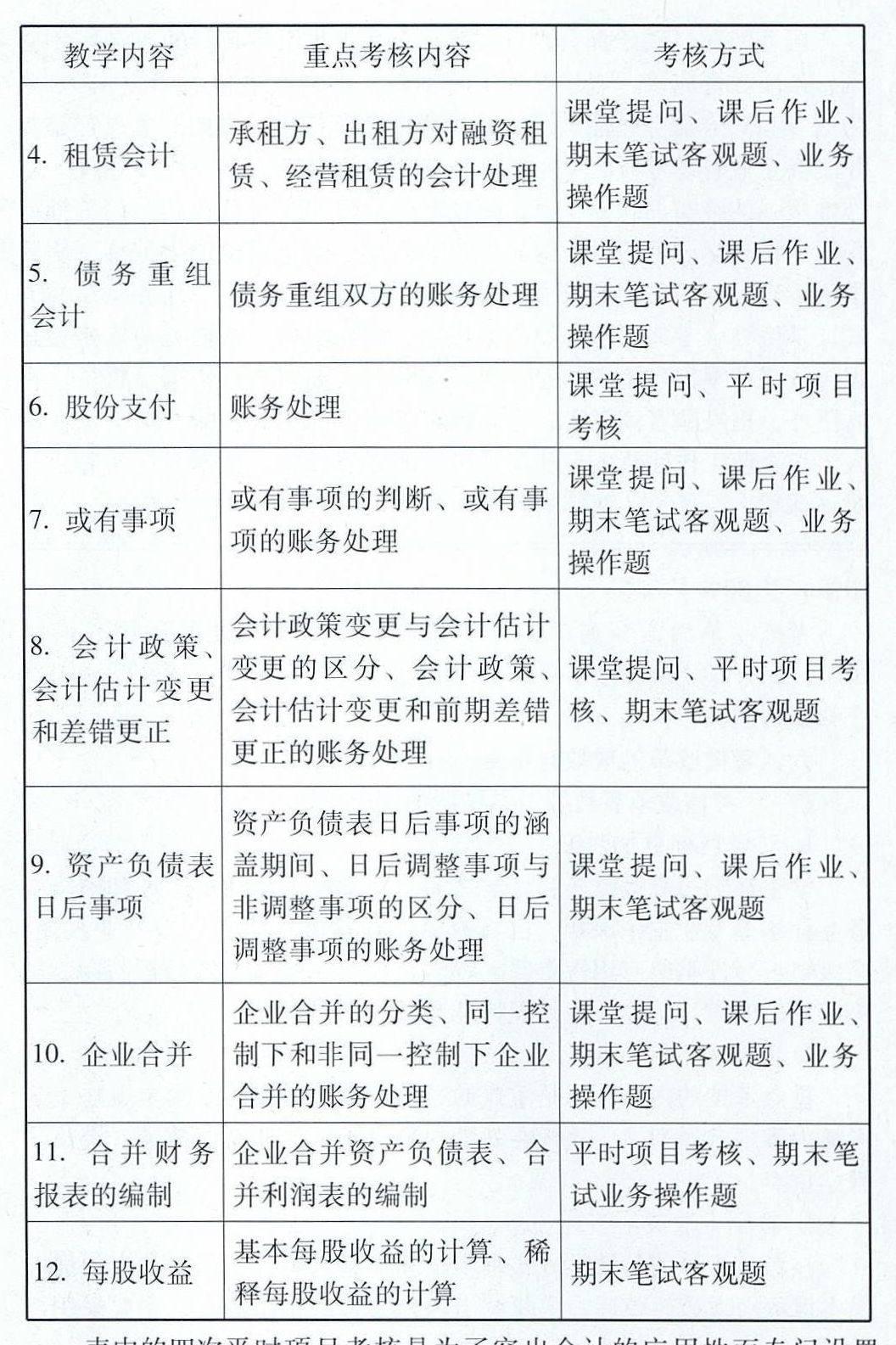

因此架構科學、合理的高級財務會計的課程體系,應依次處理好單一性內容與綜合性內容的關系、課程內容與會計要素的一般排序關系、簡單內容與復雜內容的關系、課程內容與會計核算程序的四種關系。依此架構思路,高級財務會計的教學內容為下表中列示的十二章內容。[JP]

四、改革后教學內容、考核內容與考核方式的選擇

12每股收益[]

基本每股收益的計算、稀釋每股收益的計算[]

期末筆試客觀題[BG)F][KG2]表中的四次平時項目考核是為了突出會計的應用性而專門設置的,針對外幣財務報表的編制、股份支付的賬務處理、會計政策、會計估計或前期差錯更正的賬務處理和合并財務報表的編制。

五、課程總成績的評定方式

(一)改革前的考核方式

總評成績=平時成績(課堂提問、課后作業、考勤)30%+期末成績【筆試:客觀題(判斷題、單選題、多選題)40%、經濟業務題20%、綜合題40%】70%

(二)改革后的考核方式(三級式)

總評成績=平時一般考核(課堂提問、課后作業、考勤)20%+平時項目考核(四個項目考核)30%+期末考核【筆試:客觀題(判斷題、單選題)20%、[KG3]業務操作題(經濟業務題20%、[KG3]綜合題60%)共80%】50%

考核改革后,客觀題去掉了多選題,使客觀題的比例只占了20%;綜合題比例提高了20%,突出了會計的應用性,訓練學生對綜合知識的掌握。

六、考核改革的成效與不足

(一)考核改革后教師教學情況的變化

1教學目標更加明確

學生在學習高級財務會計學之前,已學過了會計學原理和中級財務會計學等專業主干課程,已具有了專業基礎理論和一般專業技能,高級財務會計學的應用性更強,教學目標旨在提高學生分析問題、解決問題的能力,培養學生處理特殊會計業務的能力。

2教學重點更加突出

重點考核的內容也就是重點的教學內容,每章的教學重點在上表考核內容中已經列出,這樣在教學內容安排上更能有的放矢,突出了教學重點。

3教學方法靈活多樣

在考核改革前的教學方式基本是教師滿堂灌,大部分學生似懂非懂本課程。考核改革后,主要突出課程內容的應用性上,主要采用自學反饋法、重點引導法、問題導向法和類比引導法四種方法(詳見許義生教授發表的“關于高級財務會計學教學內容與教學方法的探討”一文),有利于教與學的統一。

(二)考核改革后學生學習的變化

1學習目的更加明確

考核改革前,基本上集中到期末才考核一次,學生的習慣都是到考前兩周才開始突擊復習去應付考試;考核改革后,平時增加了四次項目考核,使得學生想學一些知識來提高自身的技能,而不是單純地應付考試為目的。

2學習興趣有所提高

從學會計學原理開始,有的學生沒有打好基礎,導致對中級財務會計、高級財務會計等難度比較大的后續課程產生厭學情緒。老師滿堂灌,雖傳遞了大量的信息,但學生真正消化、理解并掌握的內容卻很少,并且學生課下自主學習的很少。在采用上述的四種教學方法時,老師通過正確的引導學生,在課堂上邊講邊練,讓學生參與到課堂的教學中來,隨時消化課堂所講的內容,并隨時表揚做對的學生,鼓勵較差的學生,慢慢地從學生內心取消掉對高財高不可攀的心理,從而降低了知識的難度。考核改革后,通過多方位的促學手段,使學生樹立了自信心,潛移默化地激發了學生的學習興趣。

3學習方法更加正確

(1)加強課堂提問環節

將課堂提問分為三類:一是針對考勤的提問,重點提問平時有逃課行為的學生,防止一些學生的遲到或缺勤;二是課前復習舊課的提問,可按學號順序提問到所有學生;三是課中的提問,檢查學生對課堂講解內容的掌握情況,主要是對講課時注意力不集中的學生。這樣便于提高學生的到課率、督促學生課后的復習、加強課堂的聽課效果。

(2)平時項目的考核是在每章內容講完后進行的,這樣督促了學生課后要去看書鞏固,使學生慢慢地形成課后去復習的習慣。考核改革后,通過課堂提問力度的增強、四次平時項目的考核,端正了大部分學生的學習態度。

(三)教學指導書的問題

現有習題集的整體狀態是客觀題占了絕大篇幅,企業實際的業務操作題較少,浪費了學生很多的時間。考核改革后,期末考試的題型也發生了變化,客觀題只占了20%,業務操作題占了80%,突出了應用性,因此還沒有這樣應用性較強的與之配套的習題集。

因此,要加強教材與教學指導書的建設,加強教師間的配合協作,才能使教學內容一致化、教學方法模式化、考核方式統一化。

參考文獻:

[1]許義生關于高級財務會計學教學內容與教學方法的探討[J]財務與金融,2012,(3):93-95

猜你喜歡

亞太教育(2016年31期)2016-12-12 21:50:49

科教導刊(2016年28期)2016-12-12 05:30:10

山東青年(2016年9期)2016-12-08 16:40:55

職業·中旬(2016年10期)2016-11-28 19:02:20

電腦知識與技術(2016年26期)2016-11-24 17:49:10

價值工程(2016年30期)2016-11-24 14:26:40

大學教育(2016年11期)2016-11-16 20:31:44

科教導刊(2016年25期)2016-11-15 17:32:08

中國市場(2016年36期)2016-10-19 04:33:08