淺析個人商用房按揭貸款的操作風險及其防范

2013-04-29 00:44:03羊建楊秀梅

會計之友 2013年8期

羊建 楊秀梅

【摘要】 現階段,隨著國家對房地產市場宏觀調控的加強,特別是實施住房限購令等一系列調控措施后,商業地產領域逐漸成為投資者關注的熱點,個人商用房資金暗流涌動,商業銀行個人商用房貸款業務風險凸顯。文章從個人商用房貸款的業務層面入手,探討貸款各環節存在的操作風險及防范措施。

【關鍵詞】 個人商用房貸款; 操作風險; 防范措施

個人商用房按揭貸款,是指銀行向借款人(自然人)發放的用于購買商用房的貸款。現階段,隨著國家對房地產市場宏觀調控的加強,特別是實施住房限購令等一系列調控措施后,投資者更青睞商業地產領域,個人商用房資金暗流涌動,商業銀行個人商用房按揭貸款業務風險凸顯。

一、個人商用房按揭貸款業務環節操作風險和存在的問題

(一)業務發起環節

在業務發起環節,一些基層機構的貸前調查流于形式,仍存在經辦行客戶經理未嚴格執行與借款人“面談”、“面簽”制度,未實地考察項目的現象,而是將這些關鍵的貸前調查環節依賴開發商,或者委托中介機構辦理。存在未認真核實借款人身份、借款人資料及借款用途的真實性、完整性,未認真核實借款人的償債能力,未嚴格審核開發商的信用、資質、資金實力、財務狀況等,項目資料、五證不齊的現象;存在未認真核實項目的市場前景、商業氛圍、周邊配套等現象,在沒有認真調查分析項目和單筆貸款風險的情況下,草率地填寫貸前調查記錄表并簽字,為借款人騙取銀行貸款資金提供可乘之機,成為不良貸款形成的主要風險隱患。例如A銀行辦理D房地產公司“F商住樓”時,未對項目進行實地調查,未嚴格審查借款人的償還能力,出現項目資料不齊或五證不齊現象,其中多名借款人為D房地產公司員工或關聯企業(如建筑、施工單位)職工,貸款償還統一由D公司支付,違反法律、法規的規定發放貸款,已形成不良貸款。

(二)盡責審批環節

獨立的盡責審批環節對控制風險起到至關重要的作用。為更有效控制風險,對個人商用房按揭貸款的項目和單筆貸款,都要求高比例的現場盡責審查和獨立的盡責審批程序。由于人員配備不足或其他因素,導致部分項目未進行現場盡責審查,部分單筆個人貸款盡責審查工作交由其他人員兼任,盡責審批環節對業務發起行上報的材料依賴度很大,未能對貸款申請中明顯的可疑點、風險點(如明顯的關聯交易、一人多貸等)進一步核查、分析和風險提示;存在個別超權限審批貸款;同時評審時效性、服務意識、質量還有待提高。

(三)項目準入風險

有些項目未嚴格執行開發商準入機制,對一些開發商的資質未達標和不具備成功的房地產開發經驗,以及沒有同時敘作個人住房按揭貸款的樓盤,甚至項目土地出讓金未繳足的項目放松準入資格。有些項目未進行實地考察,特別是對資金落實情況、合規風險、完工風險、市場風險的審查不嚴,審查報告不規范。如果銀行對項目準入把關不嚴,會直接導致合作協議項目下的單筆貸款放貸風險加大。

(四)風險參數

個人商用房按揭貸款在個人貸款產品體系中屬于高風險產品。從風險管理的角度,必須嚴格控制風險參數,貸款成數、期限必須從嚴掌握。但有些基層機構片面追求業務發展,擅自突破貸款成數、期限,超上級行批復發放貸款。例如A銀行辦理F個人商用房項目上級行批復為最高4成10年,而A銀行執行時為5成15年,加大了還款風險。

(五)抵押物風險

借款人無力償還銀行抵押貸款時,需要按法定程序處置抵押物。抵押物主要存在處置風險,有的抵押物存在權利瑕疵,有的抵押物變現能力差,如整層大廳式商場分割抵押的抵押物或商業氛圍不濃的抵押物;開發商以返租、售后包租、返本銷售的形式銷售的商鋪,還款來源不確定因素較多,還可能因為交易的真實性、價格虛高、開發商套現等因素,造成不良貸款,且處置難度大。

(六)放款審核環節

放款審核環節普遍存在以下問題:放款審核環節未能對資料的真實性、完整性、合規性進行審核;放款前未能對借款合同內容進行審核;放款前未能落實放款前提條件。例如專業審批人批復為“落實抵押登記、擔保、保險后放款”,但放款前并未辦妥抵押權屬登記,使銀行債權空置,影響債權追索或訴訟。

(七)貸后管理環節

貸后管理薄弱,重貸輕管思想仍然普遍存在。主要存在下列問題:1.未對不良貸款進行重點監控。2.未對開發企業資金流向進行監控。3.對合作方及項目無定期回訪和檢查記錄。4.“逾期貸款催收通知書”未按規定及時發出,催收函回執、催收臺賬不規范。5.檔案管理不規范。一、二級檔案混裝;抵押合同等重要文檔未進入一級檔案管理;個別重要法律文件要素不完整(例如還貸授權書中借款人簽字、還款賬號欄均為空白,實際為無效法律文件);大量一級檔案由一個人保管,不符合“雙人管理,雙人出入庫”的制約機制;檔案移交不及時;借閱、調出一、二級檔案無規范的審批程序等。6.保證金賬戶管理不規范,存在隨意劃轉的現象,導致保證金比例過低甚至為零,未達到項目應留存保證金比例要求。7.貸后管理報告走過場,缺少借款人財務數據、經營狀況、合作項目情況等分析,貸后檢查資料收集不到位,未能及時記錄和全面反映貸后管理情況。

二、個人商用房按揭貸款操作風險的防范措施

鑒于個人商用房按揭貸款產品特征和高風險性,切實加強該產品各業務環節、業務流程和重要風險點的防范措施,有效控制銀行授信風險。

(一)業務發起環節

1.業務發起行實地考察項目,關注其商業氛圍、市場前景、周邊交通狀況、項目是否完工等;重點調查開發商的信用、資質、口碑、財務狀況、銷售前景等;同時應重點關注抵押風險和抵押物變現能力等。

2.銀行客戶經理在貸款初審時,要通過面談、電話訪談、向第三方核實、與個人貸款信息系統核實、與個人征信系統交叉核實等信息核查手段和方法,對借款人身份、貸款意愿及貸款用途的真實性進行核實;對借款資料的真實性、有效性、完整性進行核實;關注交易的真實性,分析是否存在價格虛高、抵款房、開發商套現、虛假按揭等關聯交易。

3.重點關注借款人第一還款來源,包括家庭收入、經營狀況、負債情況等借款人第一還款能力分析。

(二)盡責審批環節

為有效控制風險,個人商用房貸款的項目和單筆均應現場盡責審查,盡責審查人員應客觀、公正、獨立地對項目的合規風險、完工風險、市場風險、流動性風險以及單筆貸款申請中明顯的可疑點、風險點(如關聯交易或一人多貸等可疑情況)進行分析和風險提示;規范盡責審批操作流程,明確貸款審批權限,確保獨立地進行盡責審批,專業審批人不得逆程序審批或超權限審批貸款,應根據統一的審批標準進行審批,同時注重個人貸款審查的時效性。

(三)借款人風險

相對于個人住房按揭貸款,個人商用房按揭貸款的借款人風險更為突出,其還款的不確定因素較多,譬如借款人購買商用房是用于投資或出租的,其還款來源又主要依賴于租金收入,在沒有其他穩定收入來源的情況下,銀行風險會加大。

為控制借款人風險,除重點審查借款人的真實性外,還應重點審查借款人收入水平、還款來源和用途,借款人個人資信度、個人資產,借款人購買商業用房動機。若購買后自行經營,應分析其經營風險、經營模式、盈利能力等;購買后用于投資或出租的,應著重分析其是否有其他穩定的還款來源以及租金收入情況是否穩定,借款人所購商業用房的商業氛圍、市場前景等,銀行應加強對借款人風險的防范。

(四)抵押物風險

為規避抵押物處置風險,敘作個人商用房按揭貸款時,1.應盡量選擇商業發達的核心區域臨街獨立商業門面,對擅自分割的大廳式商場類的商用房等不得發放貸款,以保證抵押物的變現能力;2.嚴格控制風險參數,個人商用房按揭貸款成數、期限不得超出監管當局要求(為有效控制風險,成數最高應不超過5成、貸款期限最長10年),并實行項目貸款總量額度控制;3.個人商用房貸款按揭應辦理保險;4.嚴禁發放開發商以返租、售后包租、返本銷售的商用房按揭貸款;5.對個人商用房項目的專業評估公司和擔保公司嚴格準入機制;6.逐筆核實抵押權屬登記情況,確保銀行資產安全。

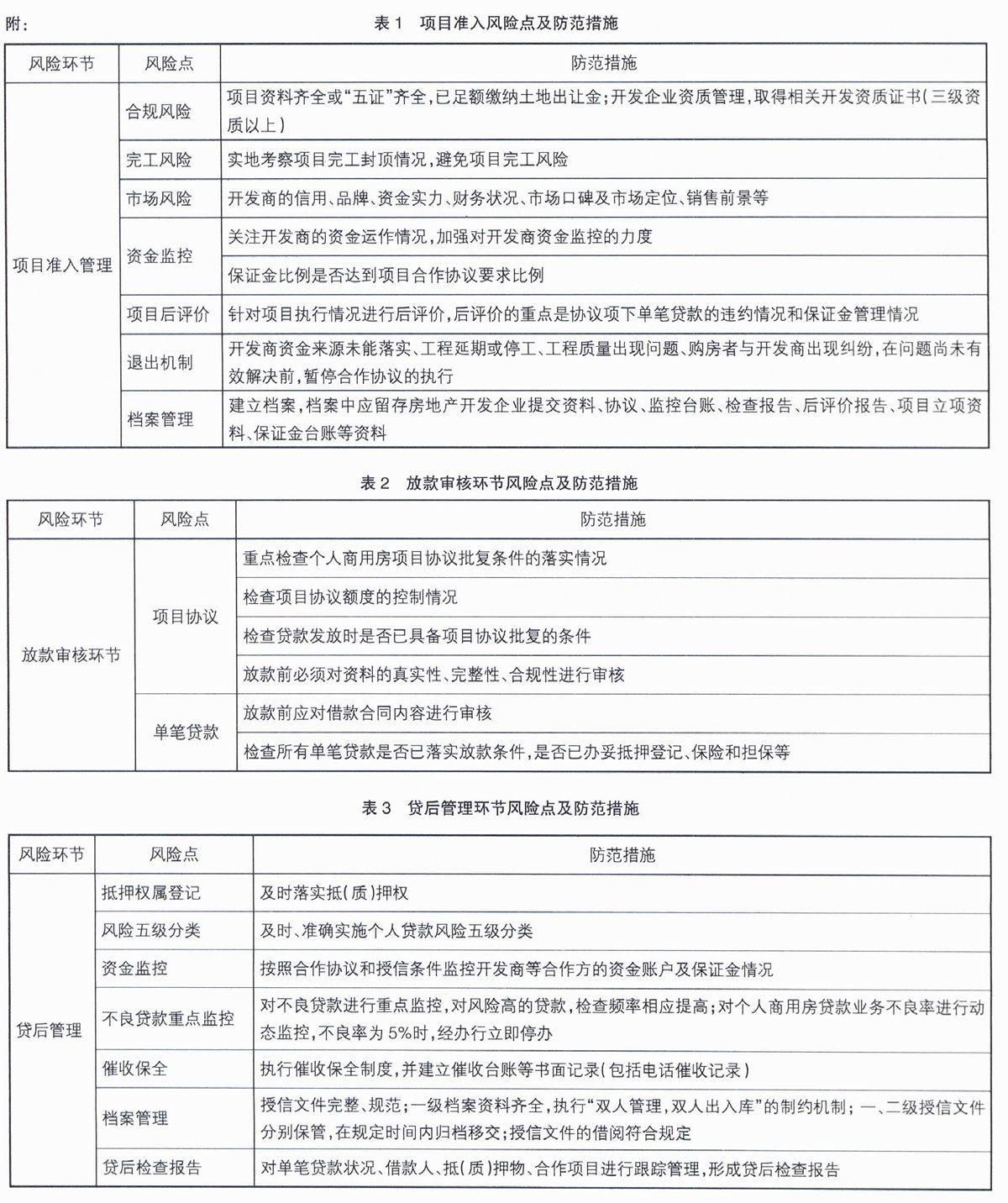

(五)項目準入管理

項目準入管理,應建立有效的項目準入機制,從項目合規風險、完工風險、市場風險、資金監控等風險點進行風險控制,具體見表1。

(六)放款審核環節

放款審核環節是個人貸款中至關重要的風險控制環節。放款前重點檢查項目協議批復條件的落實情況,例如“五證”是否齊全、項目保證金是否到位、是否已完工封頂等;檢查項目協議額度的控制情況;檢查貸款發放時是否已具備項目協議批復的條件,是否已落實貸款的放款條件等。具體防范措施見表2。

(七)貸后管理環節

貸后管理重要風險點的防范措施主要包括:抵(質)押權落實情況、個人貸款風險五級分類管理、不良貸款重點監控、資金監控、催收保全、檔案管理等。具體防范措施見表3。

【主要參考文獻】

[1] 銀監會.個人貸款管理暫行辦法[S].銀監會令2010年第2號.2010.

[2] 財政部,證監會,審計署,銀監會,保監會.企業內部控制基本規范[S].2008.

[3] 銀監會.商業銀行內部控制指引[S].2007.

猜你喜歡

消費導刊(2017年20期)2018-01-03 06:27:22

電子制作(2017年20期)2017-04-26 06:58:02

中國工程咨詢(2017年3期)2017-01-31 05:29:52

時代金融(2016年27期)2016-11-25 16:44:04

財經界·學術版(2016年19期)2016-11-16 12:58:22

價值工程(2016年29期)2016-11-14 00:20:03

商(2016年7期)2016-04-20 01:10:21

企業導報(2016年5期)2016-04-05 15:06:16

山西農經(2016年5期)2016-02-28 14:24:41

水電站機電技術(2014年3期)2014-09-26 12:00:54