銀信理財的歷史沿革及法律關系淺析

2013-04-29 07:35:57黃勁

金融經濟 2013年8期

黃 勁

摘要:銀行理財產品成為了居民繼銀行存款之后的又一投資選擇,但作為傳統存貸款業務之外的中間業務,其重要性越來越明顯。本文試圖闡明銀行理財產品的歷史沿革并分析銀信理財產品的基本法律關系。

關鍵詞:銀信合作 理財產品 法律關系

中國的銀行業開展個人理財業務能夠找到的最早的依據是中國銀行業監督管理委員會發布的《商業銀行個人理財業務管理暫行辦法》(中國銀行業監督管理委員會令2005年第2號)。自此之后,我國商業銀行開始名正言順地介入了理財業務市場,開辟了存貸款業務之外的又一條盈利新通道。

銀監會在《暫行辦法》中定義了兩種理財業務:理財顧問服務和綜合理財業務。其中理財顧問業務簡單地講就是咨詢業務,即為客戶提供咨詢業務,這在之后商業銀行的理財業務逐漸被邊緣化。因為在中國國情之下,很少有儲戶會為銀行客戶經理的咨詢付費。儲戶接觸最多的商業銀行理財實質上是第二類,即綜合理財業務,也就是購買銀行銷售的理財產品,因為對儲戶(理財產品購買者)來講,這是投資,而不是成本,而此種投資的收益率是遠高于儲蓄的。

但是,所有的經濟行為都必須基于一定的法律基礎,比如物權法、合同法、信托法。但銀行的理財產品業務的開展是銀監會的命令,即基于部門規章,其是否有更高位階的法律依據,是否違反法律的相關規定,需要進一步厘清。本文試圖從商業銀行理財業務的歷史沿革和法律關系來進行梳理。

一、商業銀行理財業務的歷史沿革

我國現行的金融經營體制和格局最初的來源與1993年國務院頒布的《關于金融體制改革的決定》,該決定確立了我國四大金融業態—銀行、證券、保險、信托“分業經營、分業監管”的最高原則,在此之后頒布的《中國人民銀行法》、《商業銀行法》、《證券法》、《信托法》、《保險法》及后來《銀行業監督管理法》都是體現并鞏固了這一最高原則。

商業銀行、證券公司、信托公司和保險公司作為金融四大支柱業態都具有自己的業務范圍,被各領域的法律嚴格限制在“一畝三分地”。如《商業銀行法》第四章第三條就規定“商業銀行向非自用不動產投資或向非銀行業金融機構和企業投資”,但該法為部門的變通操作預留了一個空間,該法在該條中以“但國家另有規定的除外”收尾。該條將銀行的業務限制在存貸款業務和中間業務三類業務之中。

但以銀行為代表的金融企業天生有其逐利而逃避監管進行制度套利的傾向,特別是在其很容易就能獲得收益的情形之下。因此,銀行業如何挖掘其龐大客戶群—“儲戶”的價值,成了銀行從業人員的一個重要課題。

銀行的存貸款業務的來源需要實實在在資本的支持,特別是在存款準備金制度、資本管理制度的框架內,銀行的突破較為困難,因此將目光轉向中間業務成了一個重要的選擇。

基于民法中的委托-代理關系被挖掘了出來,銀行作為獨立法人滿足委托代理關系的主體資格要求,儲戶(包括自然人和法人)同樣可行。

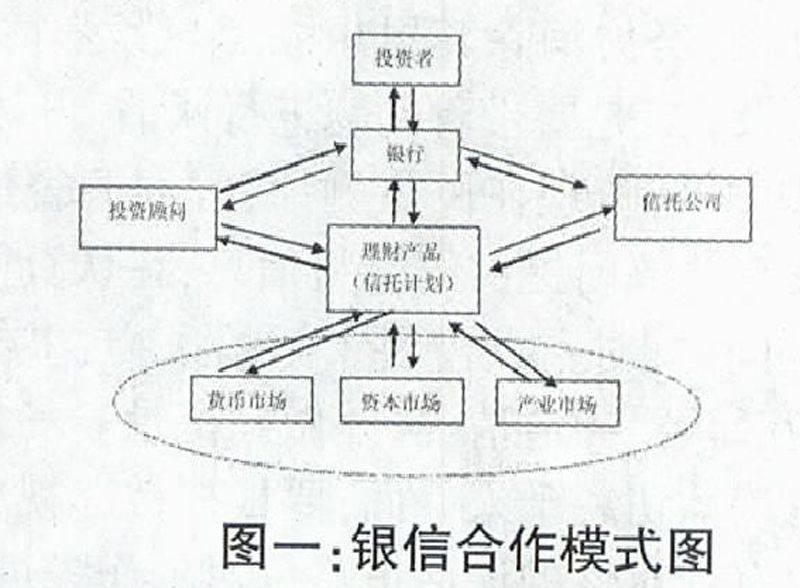

因此,一種新的業務被銀行開發出來:商業銀行接受儲戶的委托募集資金,銀行再作為單一委托人以該資金設立信托計劃(SPV),以信托計劃的名義進入債權市場、股票市場、期貨市場、外匯市場甚至是黃金市場,因為信托是唯一一個可以橫跨資本市場、貨幣市場和實業領域的制度設計。

銀信合作結構如下圖:

圖一:銀信合作模式圖

其后,更多的逃避監管的模式被開發了出來,銀行業監督管理機構的銀監會作為銀行的“父母官”以部門規章將銀行理財業務作為銀行的常規業務固定了下來,并作為了銀行理財業務實質上的法律依據。

二、銀行合作模式的法律關系分析

在銀信合作的模式中包括了幾個重要的主體:投資者、銀行、信托公司和投資顧問,在這四者之間又包含了兩類關系:委托-代理關系和信托關系。

(1) 委托-代理關系:

委托-代理關系是民法中的一個重要關系,其法律基礎來自于《民法通則》第四章第二節,其明確規定為“代理人在代理權限內,以被代理人的名義實施民事法律行為”。在銀信合作的模式中包含了多個委托-代理關系,集中最主要的包括兩個,一個是投資者與銀行之間的委托代理關系,另外一個是投資顧問與銀行、信托公司三方的委托代理關系。

在銀信合作的結構中,商業銀行作為代理人接受投資者代為理財,基于理財合同,投資者將資金交付給銀行用于特定用途,即形成了投資者與銀行之間的委托代理關系。

由于商業銀行和信托機構作為專業的金融機構,其不一定具有較高的資金運用的能力,貨幣市場、資本市場和產業市場投資均有其自身的規律,為了實現理財資金的回報,需要聘請專業的投資機構,即投資顧問。《信托法》規定信托公司以其自身的名義為了受益人的利益從事受托行為,在銀信合作的模式中,銀行既是信托計劃的單一委托人,也是單一的受益人。因此,投資顧問與信托公司、商業銀行便天然地聯系在了一起。在該關系中,信托公司作為委托人,投資顧問作為代理人,商業銀行作為第三人的委托代理關系便由此形成。

(2)信托關系

信托關系的法律依據是《信托法》,由于信托法第三章的規定為信托制度的優越性奠定了法律基礎。其優越性體現為《信托法》的第十四條至十八條的具體規定,從而使信托計劃天然地成為了SPV(特殊目的實體),具有風險隔離的效果。

信托法律規定了信托關系中的三個主體和一個客體,主體包括委托人、受托人和受益人,客體為信托財產。在銀信合作的框架內,作為委托人的是商業銀行,受托人是信托公司,受益人自然也是商業銀行,而信托財產則是來源于投資主體的理財資金。

參考文獻:

[1]馮浩然.銀信合作理財業務監管政策淺析[J].?財經界(學術版).2012(05)

[2]融資類銀信合作理財業務探析[J].財政監督.2010(20)

[3]銀信合作業務的潛在風險及防范[J].甘肅金融.2010(09)

[4]金融危機對我國銀行理財產品影響及應對之策初探[J].?科技創業月刊.2009(02)