中國消費者信心變奏曲

2013-04-29 00:44:03魏杰鴻郭又綺許介燊廖天舒金偉棟葉永輝呂晃

銷售與管理 2013年8期

關鍵詞:消費者

魏杰鴻 郭又綺 許介燊 廖天舒 金偉棟 葉永輝 呂晃

正如中國在經濟增長方面占據全球領先地位一樣,中國消費者的樂觀情緒也比世界其它地區的消費者都要強烈。BCG消費者洞察智庫開展的最新消費者信心調查發現,計劃在來年增加支出的中國消費者比例是美國、日本以及歐洲主要市場水平的三倍。

然而,由于中國經濟前期的超高速增長在近期有所放緩,因此中國消費者變得更加謹慎。計劃在2013年增加支出的中國消費者占比為 27%,較上一年的38%減少了11%。

中國的GDP增長自2010年達到歷史新高之后在近10個季度中持續下滑。中國的GDP增長從兩位數逐漸降至近期的8%以下。面對這樣的形勢,中國消費者不再擁有與往年一樣的樂觀情緒。去年,近半數消費者表示經濟將在未來12個月內有所改善;而今年,這一比例跌至38%。

短期內持懷疑態度

消費者正在緊縮開支,但消費者支出的減少不應被視為財務緊張的前兆。BCG的調查發現,只有極少數消費者認為未來的收入將會減少或擔心丟掉工作。絕大多數(近60%)消費者正在減少支出以儲蓄更多。2012年,中國的家庭儲蓄率達到可支配收入的38%,創下歷史新高,而這一比例在10年前僅為23%。然而,消費者仍覺不夠。只有22%的受訪者表示目前的儲蓄情況達到了預期目標。

中國消費者持有的謹慎態度使他們看重儲蓄。但由于中國的社會保障制度相對還不夠完善,因此照顧子女和長輩仍是中國消費者的關注重點。計劃生育政策也是其中一個影響因素。大多數在家庭中負擔生計的人都是獨生子女,這意味著他們需要照料四位父母,而且還有可能需要照料祖父母。在中國,年邁的父母往往和成年子女居住在一起,或期望子女為他們購置一處住所。中國家庭可能還會需要成年子女幫忙照顧親戚。年輕的下一代也是壓力的來源:特別是在中國的大城市,許多人認為必須為子女提供課外輔導和價格高昂的課外活動,以幫助他們進入具有競爭力的大學。

買房是消費者儲蓄的另一個主要原因。沒有房產的消費者在支出方面更加保守:34%表示將在下一年減少開支,這一比例在擁有房產的消費者中為27%。但中國的超高房價仍在不斷上漲。截至2013年4月,上海100平方米的公寓價格平均為452,000美元左右,而中國家庭的年平均收入僅為21,000美元。這意味著中國家庭在沒有任何支出的情況下需要20年以上的時間才能購買一套新公寓。雖然政府在3月出臺新政為房市降溫,但房價不斷上漲帶來的不確定性以及新政則進一步抑制了消費者的消費意愿。

長期仍持樂觀態度

中國消費者可能正在縮減開支,但消費主義依然盛行。當前消贊者信心的下降只是短期現象。BCG的調查顯示,中國消費者并末對中國經濟的長期發展表現出大量悲觀情緒。只有11%的受訪者認為“經濟不會在未來幾年內有所改善”。絕大多數受訪者認為消費是推動社會和文化發展的積極因素。半數以上的受訪者同意“消費和購買有益于文化和進步”的觀點——較上一年增長了22%。

雖然總支出有所減少,但消費者的購物行為則日趨成熟,并且能夠更好地優化預算。多達80%的消費者購買的商品數量減少,但質量提高。一年前,消費者更有可能通過降級購買較便宜的品牌或完全不購買品牌產品來省錢。而今年這一群體所占比例下降了20%。消費者在想方設法地尋找劃算的交易,比如網上搜索等。值得注意的是,2013年消費者升級消費的意愿維持在與2010年和2011年相同的水平——即使是在計劃削減支出的消費者中,消費升級意愿也高于消費降級意愿。

聲譽較好的品牌以及與健康有關的產品和服務(比如嬰兒用品、護膚品和營養品)同樣受益于中國消費者不斷變化的消費特點:它們是推動消費者升級消費的兩大動力。在中國市場上,產品的質量問題依然層出不窮,甚至波及到一些在過去備受消費者信賴的國際品牌。消費者也十分關注這些問題。(參閱《2011年BCG全球消費者信心調查報告:把握全球消費業的新潮流》)

中國消費者仍對健康食品和飲料(包括有機食品、茶、奶制品、新鮮食品和果汁)擁有高于平均水平的消費升級意愿。消費者還表示將在與個人和家庭幸福有關的品類上花費更多,比如純天然產品、服裝和鞋、化妝品、護發產品、個人護理產品、手機和嬰兒食品等。與此同時,消費者將減少對其視為“非必要”產品的支出,比如奢侈品、珠寶、餐廳就餐、巧克力、玩具和非健康食品(如碳酸飲料、酒和冷凍食品)等。

小城市有所波動,但仍是亮點

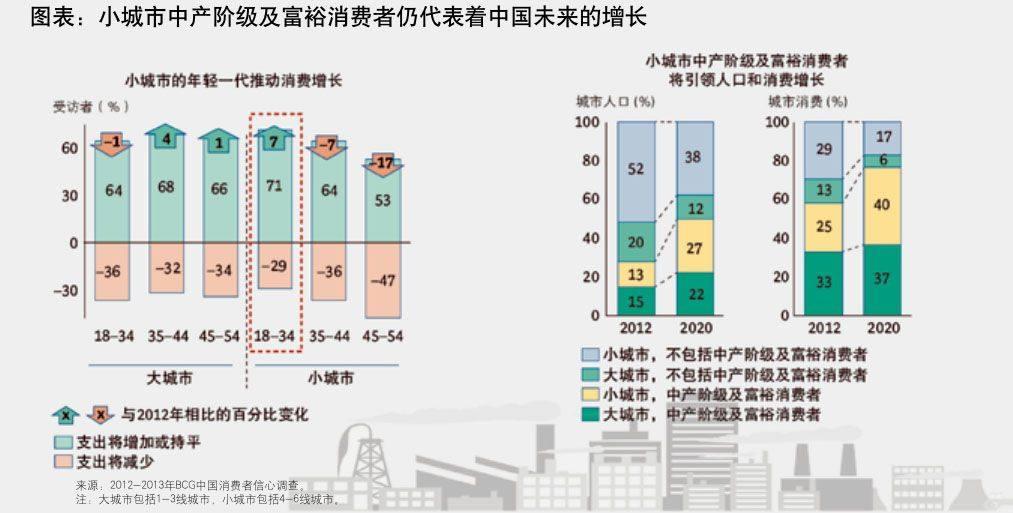

短期的低迷對小城市(四五線城市)的影響與大城市(一二三線城市)不同。由于小城市的生活成本較低以及其它一些原因,小城市的中產階級及富裕消費者(MAC)直到不久前才漸漸感受到全球經濟危機的影響。小城市中產階級及富裕消費者的樂觀態度使其成為了最具吸引力的消費群,BCG在2010年11月出版的報告《小城市大收獲:中國快速增長的新機遇》中對這一現象進行了詳細闡述。

如今,形勢開始逆轉。大城市的消費者信心正觸底反彈。但小城市的消費者終于感受到了國內經濟增長放緩帶來的影響,而且消費態度也發生了變化。在過去表現出極高的意愿來增加支出及升級消費,小城市中產階級及富裕消費者的信心出現了兩位數的下降。這一變化歸因于一系列小城市獨特因素的推動:

·企業家和中小企業居多。中國早期以投資為主的經濟增長帶來了包括固定資產投資的顯著增長,從而使企業家和中小企業從中受益。過去,小城市的固定資產投資增長速度比大城市的水平高出10%。近年來,由于中國經濟結構的變化,全國的固定資產投資大幅下降。小城市的固定資產投資下降現象雖出現較晚,但發生得更加突然,降幅也更加劇烈。由于小城市的企業家和中小企業數量較多,固定資產投資下降對小城市經濟前景的影響尤為顯著,并隨之對這些城市的中產階級及富裕消費者的信心造成嚴重影響。

·公務員居多。中國小城市的中產階級及富裕消費者在公共部門就職的比例較高,達到41%——這一比例在大城市中僅為27%。這使得小城市中產階級及富裕消費者對政策的變化更加敏感。今年春天,伴隨中國領導層換屆而來的政府反腐活動對許多小城市中產階級及富裕消費者產生了較大的沖擊。政府堅決執行反腐活動有效遏制了公款吃喝之風,從而對餐飲娛樂以及個人消費等造成明顯影響。部分受訪者表示活動、宴會和賓館預訂減少了多達一半或三分之二。在BCG的調查中,一位公務員表示其減少收到的購物券和購物卡的價值加起來大概相當于工資的三分之一。

·財富積累時間較短,經濟實力較弱。雖然小城市中產階級及富裕消費者的收入水平接近大城市中產階級及富裕消費者,但由于他們的財富積累時間較短(小城市中產階級及富裕消贊者平均為3.7年,大城市中產階級及富裕消費者平均為5.4年),因此其現金儲備不夠充足且資產較少。小城市中產階級及富裕消費者表示其現金儲備只能維持10個月,是大城市中產階級及富裕消費者維持時間的一半。因此,小城市中產階級及富裕消費者的安全感較低且更為節儉。只有57%的小城市中產階級及富裕消費者表示在財務方面有安全感,較上一年減少13個百分點,比大城市中產階級及富浴消費者低14個百分點。

·家庭壓力較大,傳統觀念較重。小城市中產階級及富裕消費者的謹慎態度還源于其更重的傳統觀念,這意味著他們不僅更加重視為照顧家庭而存錢,而且家庭成員往往也較多,通常是幾代人生活在一起。(存錢養家對于大城市中產階級及富裕消費者而言也非常重要,但他們還考慮著在未來購買房產和汽車等大件商品。)此外,相對收入而言,小城市供養子女教育的成本更高,尤其是當子女未來在大城市上學或工作并且不得不負擔更高生活成本時更是如此。

因此,47%的小城市中產階級及富裕消贊者表示子女的教育和發展是其儲蓄的主要動力,而這一比例在大城市中僅為25%。小城市中產階級及富裕消費者需要供養的長輩更多,而且當地的醫療資源和養老設施往往不夠健全。34%的小城市中產階級及富裕消費者表示供養長輩是其儲蓄的一個主要原因,而這一比例在大城市中為23%。

盡管如此,小城市中產階級及富裕消費者仍是未來中國人口和消費增長的最佳動力。目前,小城市中產階級及富裕消費者的數量和消費支出小于大城市中產階級及富裕消費者。但到2020年,小城市中產階級及富裕消費者將占城市人口的27%(大城市中產階級及富裕消費者將占城市人口的22%)以及城市消費的40%(大城市中產階級及富裕消費者將占城市消費的37%)。雖然小城市中產階級及富裕消費者的信心在今年有所下降,但這只是暫時現象。和大城市中產階級及富裕消費者的信心變化走勢一樣,一旦經濟形勢穩定下來,消費者信心將會出現反彈。

此外,當前的悲觀情緒主要來自中老年消費者。年齡在18歲至34歲之間的年輕一代沒有感受到經濟增速放緩的影響,并對未來持非常樂觀的態度。他們的消費意愿增強,并構成了各類城市中產階級及富裕消費者中最具吸引力的消費群。

企業若要充分利用小城市日漸增長的機遇,則需要擴大地域業務、為小城市中產階級及富裕消費者量身定制市場推廣戰略,并針對這一市場制定有效的價值主張。當然,企業應該了解不同品類的目標消贊者存在顯著差異。例如,年輕的中產階級及富裕消費者依然樂觀,而成熟消費者則更為保守。

消費者信心的下降并不代表中國消費者樂觀情緒的終結。未來的形勢將更不穩定,并且隨著中國經濟從以投資為主導的增長轉向以消費為主導的增長,我們應預期到消費者信心會出現起伏。然而,悲觀情緒在短期內的些許增長不應被解讀為長期負面趨勢。消費主義仍在崛起,消費對社會的積極作用得到人們的高度認可。雖然選擇增加支出的消費者數量減少,但消費者的購物行為日趨成熟,他們對消費支出進行優化并日益注重質量。中產階級及富裕消費者將繼續增長并變化發展,尤其是在小城市。這些小城市中產階級及富裕消費者正是中國未來消費增長的主要來源。

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

汽車維修與保養(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發明與創新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48