暗藏機關知多少

2013-04-29 19:30:22董曉寒

中國經貿聚焦 2013年8期

董曉寒

6月20日,“錢荒”突如其來,各大銀行流動性緊張。銀行理財產品收益紛紛順勢大漲,平日里預期年化收益率一般在4%-5%,猛然間突破6%甚至7%。

假設有10萬元的閑錢,如果以活期形式存放在銀行,月收益僅29.17元,但如果用于購買理財產品,以6%的年化收益率計算,1個月能賺500元。兩者相差17倍以上。一時間,銀行理財產品成了唐僧肉。

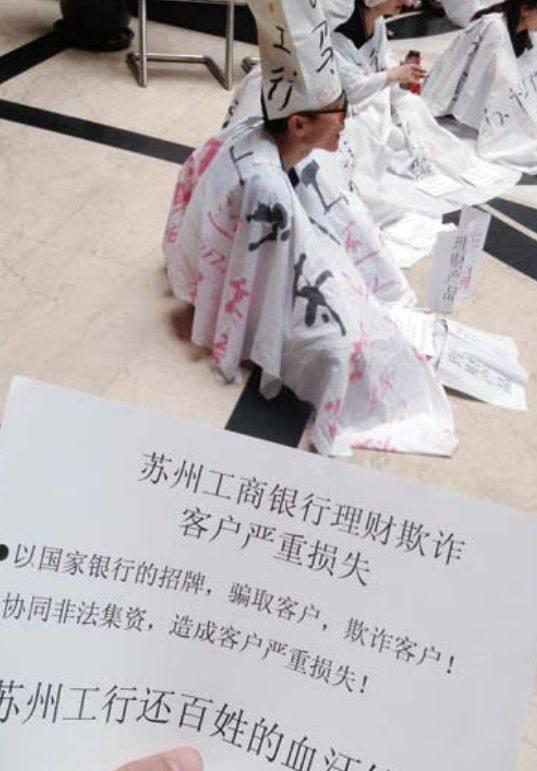

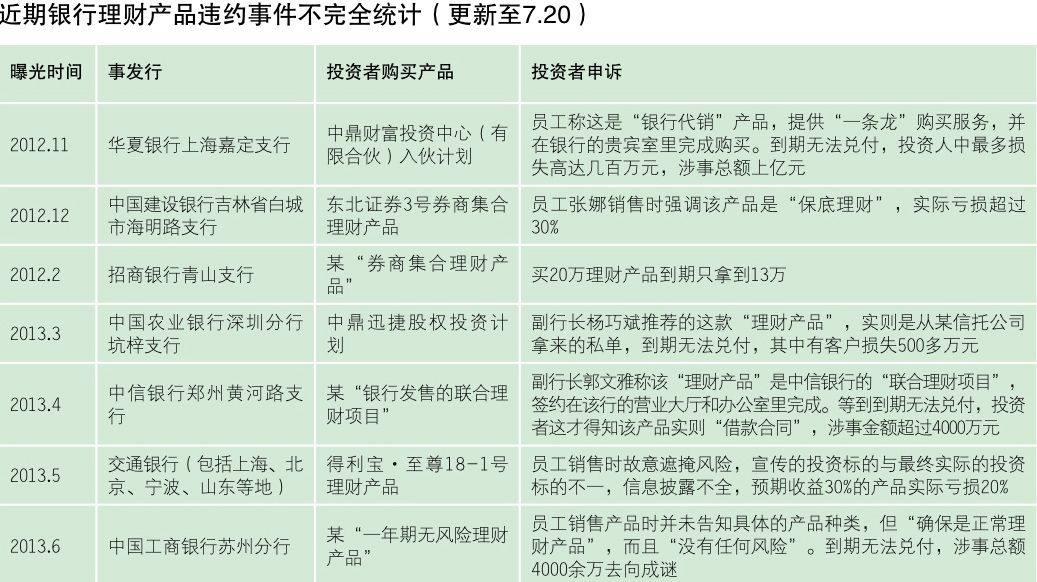

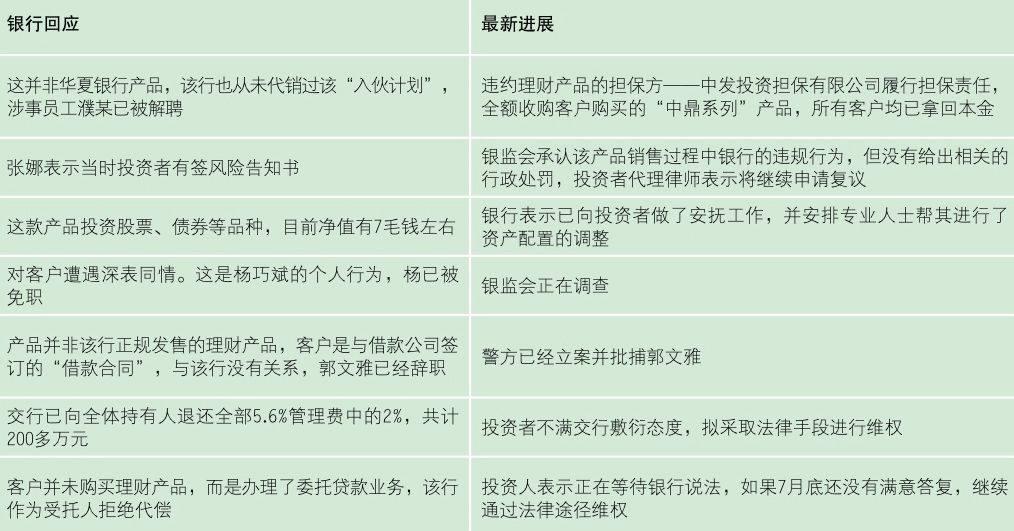

但近幾個月來,其違約事件不斷被曝。據《中國經貿聚集》記者不完全統計,自去年11月的華夏銀行“飛單”風波后,幾乎每月都有相關事件被踢爆,用戶損失最高達500多萬元。

經調查后,本刊記者發現購買理財產品過程中機關重重,誰是真正的銀行人員?推薦的理財產品是否真正的銀行理財產品?這些都在考驗投資者的火眼金睛。理財產品說明書更是一道門檻。中資銀行的產品說明書信息簡單,鮮少涉及資金用途;外資銀行則恰恰相反,字里行間充斥著晦澀難懂的金融用語。

且不論復雜的掛鉤型和杠桿型的理財產品,僅最簡單的固定利率保本型的理財產品,投資者也常常忽略一些細節,例如管理費。殊不知,這一項有時甚至可以奪走一半收益。

以“理財”之名行賣“保險”之實

“像我這樣比較謹慎的年輕人都上當了,更別提那些老人家了。”廣州的周小姐向本刊記者講述了她的受騙經歷,“今年4月,家里有事需要錢急用,想把去年購買的理財產品提前贖回,卻發現原來那不是銀行的理財產品,而是保險公司的保險!”

一年前,周小姐陪同先生去廣發銀行的一家支行存錢。營業大廳里,一位身穿制服的營銷人員向他們推薦:“如果手邊有比較多的閑錢,可以買理財產品。”她的身旁有一塊小黑板,上面寫著理財產品名稱和收益情況。

其中一款理財產品需要每年存款5.49萬元,連續存5年,從第三年起將有6000元收益以及每年遞增的投資分紅。比起存款的利息,收益頗高。動了心的周小姐不忘咨詢:“如果我要提前贖回怎么辦?”“這是理財產品,相當于這筆錢只是暫時凍結在戶頭里。如果要提前贖回,那么提前10天申請就能取出來。”

隨后,她在營銷人員的指導下,填寫了一張包括個人信息、簽名的單子。“從現在起,有10天的猶豫期,10天后我會將合同寄給你。”聽完這番話,周小姐雖然覺得有些蹊蹺,但并沒有多想。

十余天后,周小姐收到了合同,卻發現這款產品是保險——工銀安盛人壽金品全方位兩全保險(分紅型)。翻開長達二三十頁的合同,訂在一起的還有當時附有自己簽名單子的印件,心中浮現出不祥的預感,但“我是在銀行里簽的合同,周圍銀行的保安、其他銀行工作人員看到了事情的經過也沒有勸阻,那就應該沒什么問題。”

一年后,周小姐需要提前贖回。此時才發現,那個營銷人員并不是廣發銀行的工作人員,購買的這款產品也的確不是銀行的理財產品。銀行人員稱:“本行和保險公司是合作關系,銀行僅提供場所代銷,沒有很大的干預權。這種情況下,客戶想要全額贖回,只能與保險公司協商。”

保險公司的答復讓周小姐非常不滿:該款產品屬于消費型產品,如果存滿5年后全額取出需七八年。如果現在就提前取出的話,則需要支付40%的手續費。“當初存了五萬五,一年后只剩三萬多了。可是當時她明明就說無條件支取。”

一周后,周小姐再次致電保險公司,“換了個負責人,告訴我5年期滿全額取出需要看投資收益情況,并沒有確定的期限。這就意味著,如果我按照合同存滿五年,這筆將近30萬元的資金也極有可能一去不復返。”

“現在,我就當花錢買教訓了。”周小姐苦笑道:“我也咨詢過律師,他說這官司沒得打。現在,那個營銷人員矢口否認,也沒法指望那些聽到整個銷售經過的銀行人員站出來指明真相,沒有任何證據證明我的無辜,甚至那份白紙黑字的合同上還有我的簽名,我真是百口莫辯。”

慧眼明辨產品屬性

關注銀行理財產品多年的李先生向理財“小白”提醒:“銀行營業廳里常常會有一些穿著酷似銀行制服的人員,但他們絕對不是銀行工作員工,向你兜售的所謂保本高收益理財產品,也基本都是保險產品,遇到這種情況,就不要搭理,否則,事后發現受騙也回天乏術。”

本刊記者走訪了上海多家銀行,發現很多投資者在選購產品時,對產品的屬性并不清楚。

目前銀行在售的理財產品分為兩種:一種是銀行自己運作的理財產品;一種是銀行代銷的理財產品。李先生介紹道:“前者有保本和不保本兩類,年化收益率一般在4%-6%,到期兌現本利;后者的預期收益率雖然更高,但風險也更大,出現虧損是很正常的。”像華夏銀行“飛單”風波,則是銀行員工利用職務之便,借銀行的名義和平臺私售第三方理財產品。

如何辨別哪款是銀行正規銷售的理財產品?哪款又是違規的“私單”產品?

某股份制銀行的理財經理朱先生支招:“首先要看合同上是否有銀行公章。如果是由銀行代銷的理財產品,在客戶簽署的產品協議書里,肯定會提及銀行名字。產品投資方和銀行也都會在上面簽名蓋章。”

另外,由銀行代銷的正規理財產品的宣傳資料上,一般會顯示代銷機構的具體名稱。不過,銀行對代銷產品并沒有監管責任,所以在看到產品說明書上注明產品是由某某銀行監管,有“此地無銀三百兩”之嫌,需要進一步了解后,再決定是否購買。

解讀產品說明書

本刊記者在調查中發現,不少客戶并不會細看說明書,只是匆匆看一下預期最高收益率和投資期限,便簽上了自己的名字。招商證券銀行業研究員羅毅表示,投資者應該主動研究產品,包括它的投資去向、擔保公司、信用問題等,不僅要關注靜態的信息,還要關注資產變化時的動態信息。

其實,要真正理解甚至研究理財產品,普通投資者著實心有余而力不足。中資銀行的宣傳單內容極其簡單,而外資銀行的產品說明書充斥著難懂的專業術語和圖表。

“我不明白太復雜的理財產品,就挑選固定收益保本型的。”王小姐告訴記者,“有時候銷售人員推薦說按照往年情況產品都能做到保本,自己要留心說明書究竟有沒有‘保本二字,不能完全聽信。”

現在市面上,大多數保本型產品都是“有條件保本”,例外的條件包括因為投資者提前全額贖回導致產品提前終止。多數銀行會在產品說明書上用小字注明:超出銀行保障范圍的本金損失風險由投資者自行承擔。

至于理財產品的收益率設置和資金投資配比,幾乎所有的中資銀行理財產品說明書上都沒有披露具體的比例。理財經理朱先生表示,他也只了解資金投向的部分配比,這就造成了風險評級表述上的混亂。一位銀行工作人員坦言:“不同銀行對理財產品有不同的風險評級,因此,在這家銀行的理財產品風險評級,到了另一家銀行可能并不適用。”

和中資銀行相比,外資銀行的產品說明書非常詳細,其產品的預期收益率也普遍比中資銀行的高,不過,投資者可能面臨的風險也更多。產品多是掛鉤股票、匯率和指數等結構性產品,投資標的價值受市場等多種要素影響。盡管說明書上對產品收益率和掛鉤標的之間的關系表述很詳盡,但是少有能搞懂它的普通投資者。

有過多年理財經驗的侯小姐,面對復雜的結構性產品,也被銀行銷售人員忽悠了一把。

兩年前,她在武漢東亞銀行的銷售人員推薦下購買了“牛熊雙盈系列理財產品”,產品說明書上標明:本理財產品的風險評級為1,適合所有客戶風險承受能力級別的有投資經驗及無投資經驗客戶。“因為之前的幾次投資,我完全信賴銀行的銷售人員。”

在遲遲未獲收益后,她才發現,牛熊雙贏的收益雖然高達7.5%外加7%的潛在收益,但這需要和四個標的掛鉤,只有這四個標的達到交易日波動幅度、觀察組、觀察日等幾項指標的要求,投資者才能在投資期間每天獲得年收益7%的潛在收益。“如果我知道是那么高的條件下,絕對不會投資這款產品的。她向我介紹的時候,說是和其中一個標的掛鉤即可。”

事實上,即使是保本投資產品,如果其掛鉤標的很多,也往往不會達到說明書中稱述的預期收益率。一位業內人士坦言,獲得較高收益其實很難。“掛鉤標的多造成同時滿足條件的概率急劇下降。”

如今,當初信誓旦旦承諾高收益的銀行銷售人員不知所蹤,侯小姐只能聯合其他被坑的客戶,試圖通過法律途徑解決。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

初中生學習·低(2014年4期)2014-04-29 00:44:03

玩具(2009年10期)2009-11-04 02:33:14