資產證券化國際經驗與中國理財業務發展

2013-04-29 13:20:49李晗

銀行家 2013年6期

關鍵詞:產品

李晗

2012年資產證券化的重啟(繼2005年和2008年后的第三次),恰逢中國進入經濟轉型期和金融改革關鍵一年。與此同時,理財業務也在這一階段呈爆發式增長,成為銀行業(尤其是中小股份制銀行)日益重視的中間業務收入來源。追根溯源,我們不難發現,現階段的理財業務本質上是資產證券化在中國金融體系中的變通,是在利率市場化不斷深入和資產證券化發展不暢等條件下被“催熟”的。由于缺乏規范,在短期利益驅動下,理財業務只具備了證券化形似的特點而缺乏核心精髓,如真實銷售和風險隔離等。因此,如何理順、規范理財業務及證券化頂層設計,確保證券化和理財為代表的金融理念創新與金融產品創新有序發展,成為廣泛關注的焦點。

資產證券化回顧

資產證券化于20世紀60年代誕生于美國,80年代從住房抵押資產證券化擴展到其他的金融產品和領域,80年代末,“出口”到歐洲、加拿大、拉丁美洲、澳大利亞及亞洲。美國資產證券化的發展是一個相應法律、法規體系建立和完善的過程,其涉及和專享的法律或法規包括:《聯邦證券法》(1933年)、《證券交易法》(1934年)、《信托法》(1939年)、《統一商業法典》(1953年)、《存款機構放松管制和貨幣控制法》(1980年)、《二級抵押貸款市場法》(1984年)、《稅收改革法》(1986年)、《聯邦住宅企業安全和健全法》(1992年)、《關于金融資產轉移、服務及債務的會計處理》(即財務會計準則125號公告,1997年)、《金融服務法》(1999年)、《美國會計準則140號》(2001年)、《美國會計準則156號》(金融資產和負債服務會計),以及最后發布的46號準則——《可變利益實體的合并》等。

國外先進的金融創新產品與其說是金融工具不斷創新,不如說是金融法律、法規不斷深入和發展的結果。最為重要的是,系統、清晰、縝密和具有連續性、可擴展性的金融法律、法規對金融創新是不可缺少的。

資產證券化是“天使”還是“惡魔”?

對于美國2007年次貸危機引發的大范圍金融危機的根源,曾經眾說紛紜,甚至有人把其歸咎于資產證券化,并認為資產證券化應付主要責任。隨著美國經濟開始顯示復蘇跡象,現在比較公認的解釋是出于以下幾個原因和它們間的合力:銀行、金融機構過于迅猛的房貸規模和不恰當的審批和放貸程序,資產質量和逆向選擇,次級按揭貸款衍生過度,財務報表上的欺詐以及監管不力和信用評級機構的不盡職等。一言以蔽之,可以引用2007年被排在“100句最偉大的電影臺詞”、由影星邁克爾·道格拉斯在影片《華爾街》中扮演的貪婪成性、翻手為云、覆手為雨的股市大亨戈登所說的——“貪婪不好聽,但是個好東西”。

因此,美國金融危機的“元兇”是美國華爾街投資銀行家的貪婪本性和監管缺失。資產證券化不可否認地起到了推波助瀾的作用,但不能因噎廢食,徹底否定這一金融創新。

證券化流程與產品結構演化

資產證券化的第一步是資金池入池標準和資金池本身的建立。證券化信托基金池包括兩個組成部分:投資者權益和資產賣方權益,如圖1所示。

賣方權益一般在資產池中占到全部資產的10%,最低點至少要達到5%~6%。賣方權益是資產賣方為保持資產池的流動性和出于對投資者權益部分的保護,起到對流動風險和投資風險“緩沖器”的作用。作為資產證券化的第二步——投資者權益部分產品設計,投資者權益可按照融資成本和償付的優先權進行產品分層,如圖2所示(以美國美信銀行歐洲區資產證券化某單為例)。

歐美資產證券化的信托結構包括資金池和產品結構,證券化信托結構的演變(圖3)對我國未來資產證券化和類證券化的發展具有重要的指導意義。

資產證券化整體結構的演變經歷了從單一結構的信托基金到集合型信托基金,再到全能靈活型信托基金三個階段。單一結構的信托基金是在歐美資產證券化發展最初期采用的模式。其主要優點是一池一單,資產清晰,可具體辨認和追索。缺點是結構簡單,難以形成規模和批量化發行,且發行成本高。而集合型信托基金則彌補了單一結構信托基金的不足。由于是一池多單,可降低整體發行成本。一旦信托整體法律結構設立,就可進行批量和大規模發行。我國現在很多類資產證券化理財產品大多采用這種模式。由于一池多單,再加上國內披露不透明和不同風險類型的資產混搭,曾廣受質疑,更被冠以“龐氏騙局”的標簽。

我國資產證券化市場及監管環境

2005年下半年,我國銀監會與人民銀行先后頒布了《信貸資產證券化試點管理辦法》、《金融機構信貸資產證券化試點監督管理辦法》等一系列相關法律法規,為信貸資產證券化在國內發展提供了法律基礎。2005年底,中國建設銀行以個人住房抵押貸款為基礎資產的證券化產品,拉開了中國資產證券化的帷幕。資產證券化在中國一開始就分為信貸資產證券化和企業資產證券化兩類。信貸資產證券化由人民銀行和銀監會監管,證券化產品在銀行間債券市場交易。企業資產證券化由證監會監管,證券化產品在交易所市場交易。

如果2005年到2007年是中國資產證券化的第一次浪潮,則2008年可以認為是中國資產證券化的第二次浪潮。2008年全年,不僅發行的頻率,而且產品的數量和發行金額都遠超2005年、2006年和2007年(2008年發行規模達到302億元,接近2005年到2007年發行總額)水平,而且發行機構也突破性地從以往的銀行和資產管理公司,擴展到汽車金融公司這一非傳統金融機構。然而,正在中國資產證券化“再上一層樓”之時,由美國次貸危機引起的金融風暴波及到中國。資產證券化在當時處于風口浪尖之上,更被“妖魔化”。全球資產證券化業務嘎然而止,方興未艾的中國資產化也不可避免地被叫停。

在千呼萬喚和利率市場化推動下,人民銀行、銀監會和財政部于2012年5月中旬發布《關于進一步擴大信貸資產證券化試點有關事項的通知》,正式重啟信貸資產證券化。此次終于決定“出手”,相關政策、監管機構顯得十分謹慎,首期信貸資產證券化額度僅為人民幣500億元,占銀行業總貸款余額的不足1%。另外,在制度設計上,采取風險自留(發起機構須持有不低于全部資產支持證券發行規模的5%)、信用評級(要求兩家評級機構同時進行評級,資產支持證券投資者應建立內部信用評級體系,加強對投資風險自主判斷,減少對外部評級的依賴),從而“卡住”證券化過程中的風險。此通知的最大亮點是擴大了投資人群體,且單個機構持有單只證券不超過40%的上限,意在引入更多的投資者且緩釋投資者有限、同質化及商業銀行互持現象。此后,國開行于2012年9月率先發行101億元大單(占全部額度的1/5)、交通銀行(發行30億元)、上汽通用汽車金融公司(發行20億元)和中國銀行(發行30多億元)都迅速跟進。

一石激起千層浪,沉寂了幾年的資產證券化在資本市場開始發酵。2012年8月,交易商協會下的資產支持票據(ABN)也迅速落地。從而在資本市場上形成了資產證券化的三種存在形式:證監會監管的企業資產證券化、銀監會監管的信貸資產證券化及交易商協會下的資產支持票據。對于企業資產證券化,券商“垂涎已久”,積極通過專項資產管理計劃為依托發行資產支持證券。2013年2月26日,試點九年的券商資產證券化業務終于獲得正式“名分”。中國證監會發布的《證券公司資產證券化業務管理規定征求意見稿》,宣布券商開展這項業務僅需要具有資產管理業務資格,沒有凈資本規模和綜合評級等門檻。這看起來門檻低,但獲得高質量的基礎資產仍將考驗券商的綜合實力。此外,阻礙資產證券化常規化和批量化發展的因素,還是相應政策、監管的不足,以及相應服務機構(如信用評級機構)等公信力的缺失。

國內理財業務

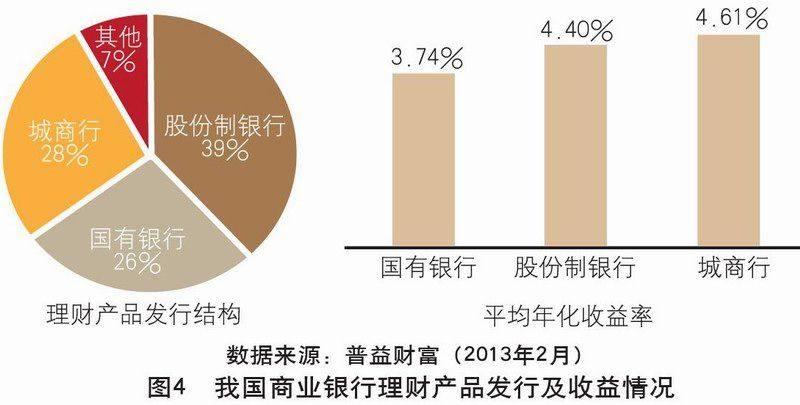

就在國內資產證券化發展受阻,企業融資困難加大(尤其是中小微企業),儲蓄增速加大而可供投資產品和渠道的缺乏與銀行息差收入變窄的形勢下,銀行理財業務橫空出世,獨領風騷,尤其受到中小銀行的追捧,成為銀行中間業務的重要收入來源,如圖4所示。

從圖4不難看出,股份制銀行和城商行的理財產品發行占比和收益率均超過國有銀行。在業務發展上,股份制銀行和城商行更依賴理財產品來創造中間業務收入。

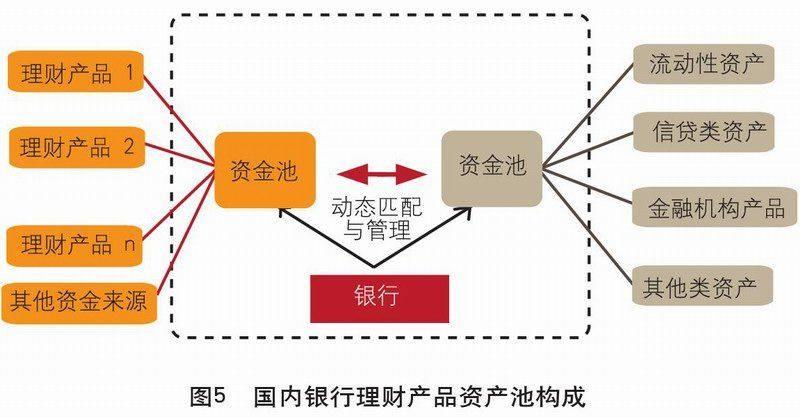

目前,國內的理財業務可大致分為五種類型:第一種是銀行產品的資產池和資金池(準資產證券化)。資產池是根基于銀行貸款資產(可擴充于銀行其他資產),通過發售不同期限的理財產品持續募集資金,類似于西方資產證券化資產池,采用動態管理方式,維持資金和資產的平衡。資產池產品具有資產重組、期限錯配和區別定價的特點。而目前備受各界關注的是資產負債匹配、流動性強弱和基礎資產的信用三個重要環節。資產池和資金池的運作如圖5所示。第二種是通道類型理財業務,是銀行借助泛資產管理機構(如證券公司、基金公司、保險公司、私募和信托)等資產管理業務平臺,間接實現投資人對銀行信貸資產和其他類資產(如票據)的投資。在投資過程中,泛資產管理機構并沒有提供主動資產管理業務,僅作為連接投資者和其他資產的橋梁。目前,此項業務已被監管機構叫停。第三種是分級型理財產品。這類似于上文提到的西方證券化產品結構中優先級和次級的設定。分級型產品是指把一個特定的投資組合,分為兩種不同的風險份額。優先份額享有優先收益分配權,一般按約定的固定收益收取;次級份額則是在收獲投資組合的凈值的基礎上,扣除優先級本金和約定的固定收益后的剩余價值。當然,在優先級和次級之間,還可以設計夾層份額,其收益和風險特征也自然介于二者間。第四種是結構性資管理財產品,是利用基礎金融工具和金融衍生工具進行的不同投資組合而得到的金融創新產品,即通過將大部分資金投資于固定收益產品,小部分產品進行衍生品投資,實現在保本或保最低收益的目標下博取可能的高收益。第五種為不附加改變產品收益屬性條件的主動管理型產品,包括權益類產品、債券類產品、混合型產品等,類似于基金管理。

對策建議

國家監管部門要在頂層設計上下功夫,高屋建瓴地出臺一整套統一的資產證券化法律、法規,整合資產證券化和類資產證券化的理財業務,防止和避免“頭疼醫頭、腳痛醫腳”和缺乏整體思路及打補丁式的政策,幫助中國的“影子銀行”及理財產品“入籠”。

銀行、企業與幫助企業發行證券化產品的證券公司要做到持續性、批量化發行,做大資產池,保證優質資產源源不斷地通過資產證券化流程與投資者對接,充分發揮資產證券化的優勢,助力中國金融改革及國際化。

要嚴格監管職能和監管程序,對所涉及第三方服務機構(尤其是信用評級機構、律師事務所、會計師事物所、信用擔保機構等)嚴格審查,提高準入門檻和后續督察,并嵌入連帶、追索責任。

鼓勵銀行建立全資或參股的基金子公司,用以保證資產質量、發揮品牌效力和降低發行成本。

(作者單位:中國民生銀行)

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14