英國資源綜合利用政策模式對我國相關政策頂層設計的啟示

2013-06-28 15:08:56王巧稚

中國環境管理 2013年4期

王巧稚

(英國赫爾大學地理環境與地球科學系,英國 赫爾 HU6 7SS)

1.資源綜合利用政策

資源綜合利用是我國一項重大的技術經濟政策,對于提高資源利用效率、發展循環經濟、保護自然環境、建設節約型社會都有重要意義。1985年,我國制定了《關于開展資源綜合利用若干問題的暫行規定》,指出通過稅收減免政策、激勵等手段,促進對高能耗、水耗行業“三廢”的綜合利用。1986年,原國家經委召開了第一次全國資源綜合利用工作會議,給出資源綜合利用的定義——共伴生礦產資源、工業“三廢”和各種廢舊物資進行綜合回收和再生利用。2011年,國家發改委制定的《“十二五”資源綜合利用指導意見》(以下簡稱《意見》)肯定了繼續推動企業綜合利用行為的必要性,并提出通過完善制度建設、推廣示范性工程、加快技術創新、加強宣傳等手段解決資源綜合利用動力不足、技術水平低的瓶頸;同時,該《意見》要求各地區相關部門負責編制當地及行業資源綜合利用專項規劃、推動區域內資源利用綜合行為。這種政策模式強調先在地方開展試點實踐、接受上級政府考核、最后由上級政府推廣成功試點。這種政策實踐模式僅提出了國家及地方政府的權責,沒有明確規定從事資源綜合利用的企業應遵循的具體操作準則,缺乏自上而下系統的規劃及總體目標。

“頂層設計”的概念在我國“十二五”規劃的建議中出現后受到廣泛關注。在社會領域,此概念主要指在較高戰略點上,統籌協調各方面因素(例如各部門而非某個部門的利益),整體性、系統性地解決社會問題,強調解決問題的規劃性、科學性、關聯性、系統性,而不是自上而下“頂層”輸入的指令式安排[1,2]。作為一種決策或制度的設計方法,頂層設計的應用需要頂層決策者擁有足夠的信息[3]。筆者認為,這些信息獲取的渠道不僅包含對現有政策實施模式利弊的剖析,還包括對別國經驗的總結。而英國等發達國家,在頂層設計政策實施模式方面有豐富的經驗。

資源綜合利用同樣是英國廢棄物管理政策的重要元素,對應英國廢棄物管理梯階原則1.廢棄物管理梯階原則(Waste Hierarchy)指在廢棄物管理中應優先依次考慮源頭預防、處理后待重復使用、再生利用、能源回用、填埋處理[13]。中的重復使用、再生利用、能源回收。1995年,英國環境、食品與農村事務部(Department of Environment, Food and Rural Affairs)組織制定了《廢棄物管理戰略》 (以下簡稱《戰略》),并根據社會各團體的政策反饋對戰略部署定期修訂[4]。《戰略》內容涵蓋英國廢棄物管理的激勵措施、法律、法規、中央及地方政府的權責、重點治理的原材料、行業、廢棄物[5]。該《戰略》對英國廢棄物管理政策的目標、實施方案有系統的規劃,可視為英國的 “頂層設計”模式。與《指導意見》相比,該《戰略》闡述了系統的政策實施方案,不僅明確了英國中央及地方政府在廢棄物管理中的權責,還使政策方案對于企業具有可操作性。剖析英國的資源綜合利用的政策實施模式,對我國相關政策的改進有參考價值。

2.研究方法

本研究采用政策分析法對比中英資源綜合利用政策及實施手段,探討英國模式對中國向頂層設計模式轉型的啟示。

政策分析包含預測性分析及描述性分析。前者是在政策實施之前,預測政策的影響,為實現政策目的提出建議;后者是在政策實施后,對政策的效果進行描述并評估政策目的是否實現[6,7]。本文側重于描述性分析英國資源綜合利用政策對我國頂層設計的可借鑒之處。

UNEP對描述型政策分析的方法進行了概括:第一,需要明確待解決的社會或環境問題是什么;第二,要回顧針對該特定問題,政府已采用什么政策(包含目標及戰略部署);第三,要理出已采用的一系列政策工具及效果;第四,指出成功及需要改進之處;第五,對政策框架進行整體描述。其中,政策工具的識別、劃分與效果分析是政策分析的核心[7]。政策工具,亦稱為政策手段或治理工具,是政府所擁有的、用于執行政策的實際手段或工具。政府在構思或策劃政策時,必須對政策工具進行選擇。常見的政策工具主要包括規制型、強制型、激勵型、抑制型(如稅收)、提供型(如直接提供服務或信息)等[7,8]。

參考以上政策分析法,可將英國的資源綜合利用政策進行剖析。本研究的側重點在于探討英國模式對我國頂層設計的可借鑒之處,因此本文對英國政策需要改進之處不作深入探討。

3.中英綜合利用政策工具對比分析

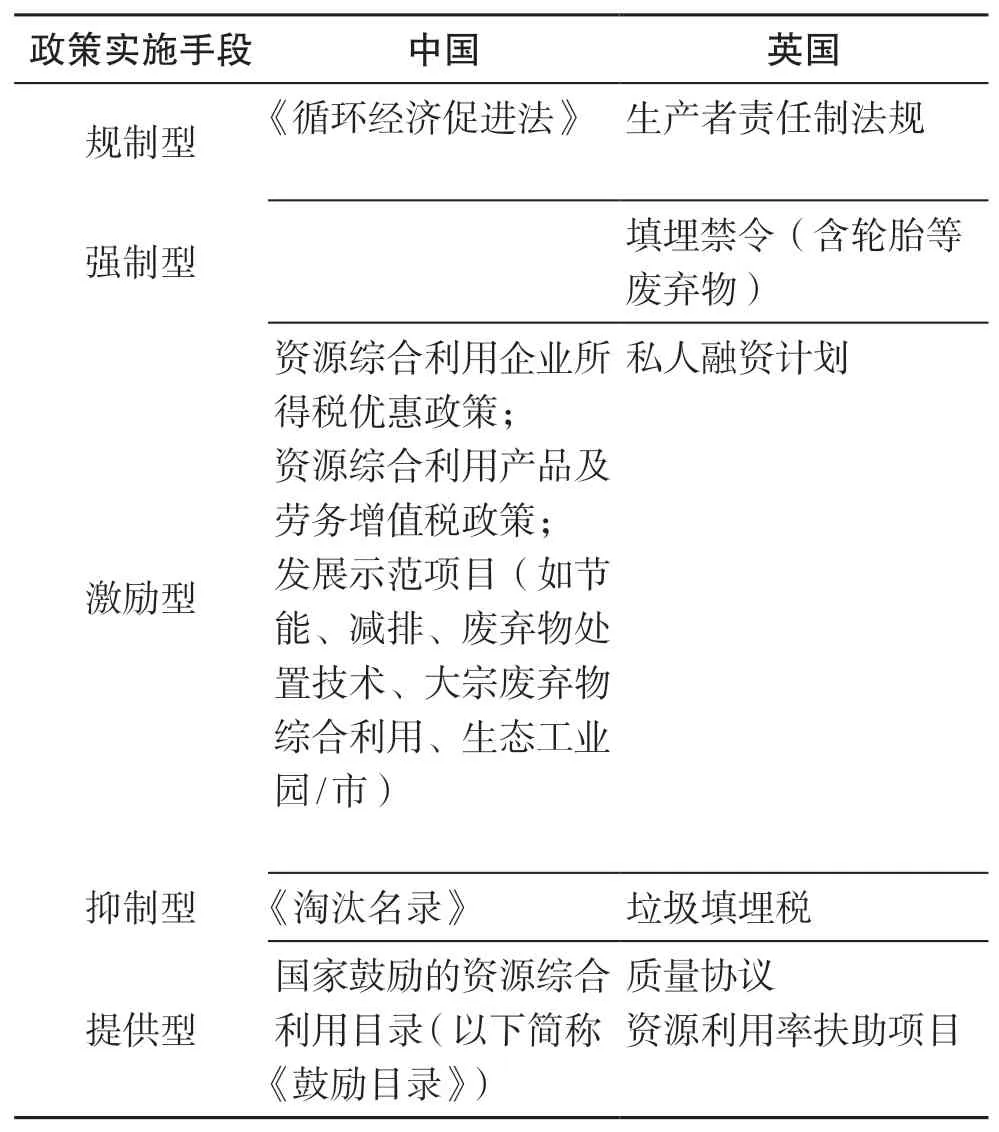

表1對比了中英資源綜合利用政策工具, 主要包括規制型、強制型、激勵型、抑制型、提供型等手段。我國的相關工具主要包含了《循環經濟促進法》、資源綜合利用企業所得稅優惠政策、資源綜合利用產品及勞務增值稅政策、發展示范項目、編制的《淘汰名錄》和《鼓勵目錄》,旨在鼓勵倡導資源的綜合利用。英國的相關工具包含了生產者責任制法規、填埋禁令、私人融資計劃、垃圾填埋稅、質量協議、資源利用率扶助項目,旨在削減固體廢棄物的填埋。

表1 中英資源綜合利用政策工具對比

我國的《循環經濟促進法》借鑒了日本、德國相關法規的經驗,作為規制型政策工具,該法對企業及城市的層面的節能減排、資源綜合利用等行為提出了制定激勵及抑制型政策的建議,但對企業的資源綜合利用等行為沒有提出應遵守的技術規范及強制型要求[9]。Xue等的研究也表明,缺乏強制型法規是循環經濟在企業層面推進過程中的主要阻礙之一[10]。

制定《淘汰名錄》2.《淘汰名錄》是國家鼓勵地方根據自身經濟發展情況制定的需要淘汰的技術、工業設備、材料的名錄。、《鼓勵目錄》,推行不同層面示范性項目(如企業、園區、地區等層面)等手段都體現了政策推行過程中抓重點(資源、技術或項目),再由點及面推廣示范性項目的思路。這種模式被稱為“試點法”或者“摸著石頭過河”——將個別行為或者案例作為試點,根據實踐的效果調整政策實施的最終戰術、策略、步驟,看到效果、取得經驗后,才作為正式制度進行整體推廣[1]。這種模式的缺點是所抓的重點比較零散,不足以影響整個行業企業的行為。例如,2008年出版的《鼓勵目錄》3.2008年版的《鼓勵目錄》全稱為《資源綜合利用企業所得稅優規定按一定標準翻新廢舊輪胎或生產膠粉可享受優惠政策,而橡膠行業可涉及的其他資源綜合利用行為并沒有列在優惠政策范圍之內。葛國耀等剖析了我國“摸著石頭過河”政策制定模式,也認為其存在隨意性、零碎性、缺乏規劃性等不足,有必要向“頂層設計”的模式轉型[11]。

表1對英國資源綜合利用工具也進行了匯總。需要指出的是,這些政策工具并非僅針對資源綜合利用行為,而是針對包括預防污染、生態設計以減少原材料的使用等所有廢棄物管理活動。較我國鼓勵型為主導的政策工具不同,英國的資源綜合利用政策采取了激勵與施壓手段并用的原則。

4.英國資源綜合利用政策工具剖析

規制型——生產者責任制法規

在歐洲,生產者責任制是“誰污染、誰付費”制度的延伸,旨在讓企業對其生產并流入消費市場的商品負責,延長產品的生命周期,提高資源利用效率[12]。英國與資源綜合利用相關的規制型政策工具為《生產者責任制法規》。在英國,該法規要求生產者承擔其產品被消費后產生的垃圾處理費用以推動更可持續化的廢棄物管理方式——垃圾填埋活動減少并伴隨逐漸增加的重復使用、再生利用、能源回收等行為[5]。目前,這種規制型工具只針對產生量大、危害大的“重點”固體廢棄物,例如廢舊電子電器零部件、包裝垃圾、廢電池、報廢汽車零部件[13]。

對于一些“非重點”的固體廢棄物,例如廢紙等,則采用較為寬松的政策工具(例如鼓勵該行業自發簽訂減排協議)來貫徹生產者責任制。

強制型——填埋禁令

強制型政策工具也是英國資源綜合利用政策框架中的一個重要元素。例如,英國從2006年起禁止廢輪胎的填埋[5]。此禁令的實施一方面是基于歐盟對成員國的要求——1999年,歐盟制定的垃圾填埋法案中明確禁止填埋廢棄輪胎[14];另一方面,廢輪胎的填埋也給英國帶來了極大的困擾。研究顯示,英國年廢輪胎產生量為4千萬噸,基于對2021年交通狀況的預測,如果不采取措施,到2021年,廢輪胎年產生量將會增加63%[15]。輪胎垃圾不僅占地,而且難以生物降解,對人類健康、自然環境、景觀等都會帶來危害,一旦被燃燒,還會釋放出有害的化學物質。

此填埋禁令的推出,促進了對廢輪胎可綜合利用途徑的探索,例如,Mavroulidou等研究了將輪胎碎料用于改性水泥的前景,認為此方案具有巨大的市場潛力[16]。另外,在歐盟其他國家發現,輪胎的填埋禁令能在一定程度上促進其再生利用率及回收率[17,18]。

英國政府擬將《填埋禁令》應用于其他固體廢物(如可生物降解垃圾),但持謹慎態度,聘用一些專業咨詢機構作出調查分析報告以作為決策參考[5]。例如,Eunomia科研與咨詢機構,受英國政府的委托,展開了對食品、廢紙、玻璃、塑料等多種垃圾實施填埋禁令的可行性分析[19]。該機構的預測指出,不可生物降解垃圾的填埋禁令能促使對此類廢棄物綜合利用的投資,但前提是必須能維持此類垃圾對處理設備的穩定供應。

激勵型——私人融資計劃

為推廣固體廢棄物的處理、處置及再生利用,英國政府采用了“私人融資計劃”(Private Finance Initiative)。該方案的做法為政府以固定的價格從合作商購入某種廢棄物的處理、處置服務;同時,合作商按政府的標準籌資建設相應設施、設備,并按達成的協議提供服務。此方案將公共部門按期籌建某種必須設施的風險轉嫁給了私營企業,緩解了前者的資金壓力[20]。

這種模式下,為吸引私人融資,英國政府與服務提供商的協議合作期限一般為25年;另外,政府也會為項目的啟動提供一定的資助。截至2008年,英國財政部給環境、食品及農村事務部撥款近20億英鎊以補貼私人融資計劃下的廢棄物處理、處置項目。這些項目包括建設沼氣發電廠、回收利用設施、垃圾中轉站[21,22]。

以食品垃圾的綜合利用為例,英國食品垃圾年產生量約為1600萬噸,主要來自食品行業、零售業、餐廚垃圾。食品垃圾填埋后釋放出溫室氣體甲烷,對環境的危害比二氧化碳強21倍。因而,削減食品垃圾是英國政府優先采取應對措施的對象之一[5,13]。私人融資計劃是英國促進食品垃圾綜合利用的常見手段,主要用于扶持沼氣發電的技術[13]。在該模式的激勵下,截至2011年,英國建設了40多座以食品垃圾為進料的沼氣發電廠,每年能處理垃圾370萬噸[23]。

抑制型——填埋稅

與我國以鼓勵為主導的資源綜合利用政策不同的是,英國和其他歐盟國家還有抑制型政策工具——填埋稅(landfill tax)。該稅從1996年起實施,按填埋垃圾的重量(7英鎊/噸)征收,是英國第一個以環境保護為目的的稅種[24]。該抑制型政策工具是用市場干預的手段,讓填埋成為昂貴的垃圾處理途徑,迫使企業制定其他的廢棄物管理戰略[17]。為了提高填埋稅的影響力,自1999年起,標準稅率每年都上漲一定幅度,2012年該稅率漲至64英鎊/噸[25]。

Costa等認為類似英國這種強效的填埋禁令及填埋稅都能使再次使用、循環再利用相對于填埋等廢棄物管理手段更加經濟[17]。Bassi等對歐洲多個國家的填埋稅稅率與垃圾實際填埋率的關系發現:盡管垃圾的產生量逐年增加,隨著填埋稅稅率逐年遞增,幾個歐洲國家都有垃圾填埋率逐年遞減的現象,這標志著循環再利用等廢棄物管理在社會各領域的深入應用[18]。但他們也指出填埋稅并不是唯一影響垃圾填埋率的因素,其他政策、法規的作用同樣不可忽視。

值得注意的是,在英國,征收的填埋稅部分被作用專項資金,用于提高企業的資源利用率[17]。

提供型——《質量協議》、資源利用率扶助項目

英國資源綜合利用政策框架中還包含了提供型政策手段,主要包括為企業的資源利用活動提供信息指導及協助。

《質量協議》(Quality Protocol)由英國政府、企業及非政府團體合作推出。該協議通過考核企業在實際中的再生利用行為,匯總出一系列在英國切實可行的廢棄物綜合利用的方案,及遵照這些方案生產出合格產品需達到的技術標準[26]。五年來,已出版及在編的不同種類廢棄物的《質量協議》達19種,覆蓋了輪胎、塑料、玻璃等固體廢棄物的再生利用辦法[27]。該協議能為企業從事相關的資源綜合利用活動提供技術指導,推動了資源的再生利用。

除了為企業提供信息指導,英國政府還啟動了一系列資源利用率扶助項目,例如廢棄物及資源行動計劃項目(Waste & Resource Action Programme)。該項目由英國環境、食品與農村事務部撥款給專業的環境咨詢機構運營,旨在推動生態設計、促進企業的資源綜合利用、推廣節約消費、完善循環利用設施等社會各領域的廢棄物削減活動。在企業的資源綜合利用方面,該機構能提供相關的信息知識、安排免費的參觀、研討會、咨詢服務等[28]。

5.結論與建議

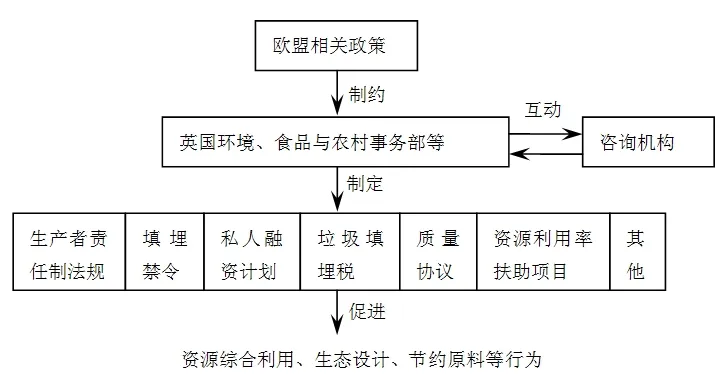

總體來說,英國的資源綜合利用政策實施框架屬于固體廢棄物管理范疇,受到歐盟政策框架的制約[17]。該模式的前提是建立完善的垃圾分類、收集體系。

英國對主要的廢棄物都有一個系統的綜合利用戰略方案。具體可以概括為:紙、卡、編織物、塑料、金屬、玻璃等垃圾主要采用回收再利用,木材垃圾采用焚燒帶來能源回用,食品垃圾采用厭氧發酵技術發電,園林垃圾采用堆肥處理[5]。

這種將資源綜合利用納入固體廢棄物管理框架中的優點,為管理部門職責清晰、政策實施提供了明確的動力。首先,在國家層面,英國環境、食品與農村事務部根據其利益相關方4.利益相關方(Waste Stakeholder Group)的成員主要包括企業、廢棄物管理行業、地方政府、服務業、非政府環保組織、消費者等[5]。的建議制定了固體廢棄物管理政策;各個行政區域的環保局負責污染的監測與執法;專業咨詢機構(例如,廢棄物及資源行動計劃項目)受政府委托負責為企業的資源綜合利用提供信息、技術指導。另外,該模式明確了固體廢棄物填埋削減的總體目標,不僅建立了激勵機制,還啟動了抑制型政策工具,相對于單一的鼓勵型政策模式能更加有效地推動資源的綜合利用(詳見圖1)。

英國這種自上而下政策目標、工具系統化的資源綜合利用政策框架,可以為我國相關政策的頂層設計提供以下幾個方面的啟示:

圖1 英國資源綜合利用政策框架

第一,我國有必要明確資源綜合利用概念中“資源”的內涵,思考其與“固體廢棄物”之間的關系。資源綜合利用除了產生經濟效益更與環境問題(例如垃圾填埋占地及污染)息息相關。所以,有必要將資源綜合利用政策與固體廢棄物管理政策結合起來;

第二,可引入抑制型(例如填埋稅)、強制型政策工具(例如針對某些固體廢棄物的填埋禁令),以強化而非單純地鼓勵資源綜合利用活動;

第三,推動資源綜合利用的政策文件不僅需要明確地方政府的權責,也需要明確企業應遵守的法律、法規,可享受的具體優惠政策;

第四,應結合我國資源綜合利用的水平、現狀,制定資源綜合利用技術標準,讓資源綜合利用的政策更具有可操作性;

第五,規范各行業的綜合利用活動并加強執法監督,以防止非法、低效的資源綜合利用行為。

綜上所述,英國資源綜合利用政策實施模式,對我國相關政策的頂層設計具有一定的參考價值。但是,借鑒英國的經驗需要結合我國的國情和需要。

[1] 胡鞍鋼. 頂層設計與“摸著石頭過河”[J]. 人民論壇,2012, 3: 28-29.[Hu Angang. Top-level Design and “Wade Across the Stream by Feeling The Way”[J]. People's Tribune, 2012, 3: 28-29.]

[2] 秦德君. 頂層設計:是什么,不是什么 [J]. 決策, 2012,5: 12.[Qin Dejun. What Top-level Design Is and Isn't [J].Policy Decision. 2012, 5: 12.]

[3] 余仲華. 改革不要迷信頂層設計[J]. 民主與法制, 2012:45-46. [Yu Zhonghua. Don't Have A Blind Faith in Toplevel Design [J]. 2012: 45-46.]

[4] Phillips P S, Pratt R M, and Pike K. An Analysis Of Uk Waste Minimization Clubs : Key Requirements For Future Cost Effective Developments [J]. Waste Management, 2001, 21:389-404.

[5] DEFRA. Waste Strategy for England 2007 [R]. London:DEFRA, 2007.

[6] Puentes-markides C. Lesson 2: Policy Analysis [R].Bridgetown: Barbados, 2007.

[7] UNEP. GEO Resource Book — Module 5: Integrated Analysis of Environmental Trends and Policies [M/OL]. 2007 [2013—3—16]. http://geodata.rrcap.unep.org/ieatraining/module-5.pdf.

[8] Spicker P. Policy Analysis For Practice : Applying Social Policy [M]. Bristal: Policy Press, 2006.

[9] Mathews J A and Tan H. Progress Toward a Circular Economy in China [J]. Journal of Industrial Ecology, 2011, 15(3):435-457.

[10] Xue B, Chen X, Geng Y, et al. Survey Of Officials'Awareness On Circular Economy Development In China:Based On Municipal And County Level [J]. Resources,Conservation and Recycling, 2010, 54(12): 1296-1302.

[11] 葛國耀,劉家俊. 改革攻堅:“摸著石頭過河的現實困境及其出路研究”[J]. 中國特色社會主義研究,2012, 5:69-74.[Ge Guohui, Liu Jiahui. A Strong Fortress in Reform: The difficulty of “Wade Across the Stream by Feeling The Way”and Its Solution [J]. Studies on the Socialism with Chinese Characteristics. 2012, 5:69-74.]

[12] Wilson C, Williams I, and Kemp S. Compliance with Producer Responsibility Legislation: Experiences from UK Small and Medium-sized Enterprises [J]. Business Strategy and the Environment, 2010, 20: 310-330.

[13] DEFRA. Government Review of Waste Policy in England 2011 [M]. London: DEFRA, 2011.

[14] EC. Council Directive 1999/31/EC of 26 April 1999 On The Landfill Of Waste [J]. Official Journal of the European Communities,1999.

[15] Cairns R A, Hew H Y, and Kenny M J. The Use Of Recycled Rubber Tyres In Concrete Construction, in Sustainable Waste Management and Recycling [M].London: Thomas Telford Ltd., 2004: 135-142.

[16] Mavroulidou M and Figueiredo J. Discarded Tyre Rubber as Concrete Aggregate: A Possible Outlet for used tyres [J].Global NEST Journal, 2010, 12(4): 359-367.

[17] Costa I, Massard G, and Agarwal A. Waste Management Policies For Industrial Symbiosis Development: Case Studies in European countries [J]. Journal of Cleaner Production,2010, 18(8): 815-822.

[18] Bassi S and Watkins E. Looking For Evidence Of Landfill Tax Effectiveness In The European Union, in Green Taxation and Environmental Sustainabality [M], L. Kreiser L, Sterling A Y, Herrera P,et al. , Eds. Cheltenham, UK: Edward Elgar Publishing Limited, 2012: 227-243.

[19] Eunomia Research & Consulting. Landfill Bans : Feasibility Research(Final Report)[R], 2012.

[20] DEFRA. Private Finance Initiative(PFI) —Frequent Asked Questions(FAQs)[EB/OL]. 2009 [2013—3—16].http://archive.defra.gov.uk/environment/waste/localauth/funding/pfi/documents/faq-pfi.pdf.

[21] Friends of the Earth. Briefing: Private Finance Initiative(PFI) funding for waste infrastructure [R/OL]. 2008 [2013—3—16]. http://www.foe.co.uk/resource/briefings/waste_pfi.pdf.

[22] Navarro-Espigares J L and Martín-Segura J A. Publicprivate partnership and regional productivity in the UK [J].The Service Industries Journal, 2011 31(4): 559-580.

[23] Letsrecycle. Sharp Rise In Waste-Fed Ad Plants In UK [EB/OL]. 2012 [2013—3—16]. http://www.letsrecycle.com/news/latest-news/compost/sharp-rise-in-waste-fed-ad-plantsin-uk.

[24] Seely A. Landfill Tax : Recent Developments [R/OL]. 2009[2013—3—16]. https://www.google.com.hk/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&ved=0CDYQFjA A&url=http%3a%2f%2fwww%2eparliament%2euk%2fbrief ing-papers%2fSN01963%2epdf&ei=xylEUcDxItCyiQfK-IH oCg&usg=AFQjCNEEgkWdjux9hGNMUhhoY4bCeB87pw.

[25] HM Revenue & Customs. Landfill Tax [EB/OL]. 2013[2013—3—16]. http://www.hmrc.gov.uk/rates/landfill-tax.htm.

[26] Laidlaw S. Waste Protocols Project [R/OL]. 2008 [2013—3—16]. http://www.google.com.hk/search?hl=zh-CN&newwindo w=1&safe=strict&q=waste+protocol+project&btnG=Google+%25E6%2590%259C%25E7%25B4%25A2.

[27] EA. End of Waste [EB/OL]. 2013 [2013—3—16]. http://www.environment-agency.gov.uk/business/sectors/124299.aspx.

[28] WRAP. SME. 2013 [2013—3—16]. http://www.wrap.org.uk/category/role/sme.category/role/sme.

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國外匯(2019年21期)2019-05-21 03:04:06

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

資源再生(2017年3期)2017-06-01 12:20:59

環球時報(2012-03-24)2012-03-24 14:15:07

職場(2009年4期)2009-01-01 00:00:00