中國家庭債務與宏觀經濟波動:1997~2011

2013-07-17 01:10:46郭新華楊佩鴻劉子蘭

湖南師范大學社會科學學報 2013年2期

關鍵詞:金融資產

郭新華,楊佩鴻,劉子蘭

一、問題的提出及相關文獻回顧與述評

家庭借貸是現代經濟活動的重要現象。20世紀80年代以來,美國以及歐洲許多國家經歷了家庭債務的快速增長過程。與此同時,隨著金融市場改革的不斷深入以及刺激消費需求政策的不斷出臺,我國家庭債務的絕對規模與相對規模均發生了巨大變化。1997年,我國家庭債務規模是172億元,家庭債務占GDP的比率僅為2.17%,截至2011年底,家庭債務規模達到了8.8萬億元,家庭債務占GDP的比率則上升到了22.3%。中國家庭債務總額上升的同時伴隨宏觀經濟變量不斷波動,那么中國家庭債務快速增長對居民消費、房價與公共債務等宏觀經濟變量有什么影響,反過來說,重要宏觀經濟變量的波動如何影響中國家庭債務規模,這些問題的研究是本文的重點內容。

國內外學者對家庭債務與宏觀經濟波動關系問題已做了較多的經驗研究。Carmen(2004)構建向量誤差修正模型,考察了西班牙的消費與借貸的關系問題,結果表明:從長期趨勢來看,借貸的偏差會對消費產生重要影響,若借貸高于(低于)其長期水平,未來消費將會削減(擴張)①。Alan and Kim(2011)構建neo-Kaleckian模型,發現消費信用對有效需求、利潤率和經濟增長等存在較大影響②。Kim(2011)通過構建VAR模型,考察了家庭債務、GDP與居民消費等變量的關系,研究發現:在短期內,隨著家庭債務的增加,經濟增長加快;但在長期中,家庭債務的增加將會阻礙經濟增長③。Belkar(2007)采用澳大利亞家庭債務與勞動力市場的相關數據,分析了家庭債務與勞動參與率之間的關系,認為家庭債務與勞動參與率之間存在顯著正相關關系④。然而,郭新華等(2010)則發現中國家庭債務與勞動參與率變動存在非一致性關系,其原因在于:中國市場機制還不夠發達、非自愿失業的人口增加、借貸者中持有高資產比例較高等⑤。Debelle(2004)認為低利率和流動性約束的降低推動了家庭債務的增加,家庭部門容易受到利率的影響,當利率處于一個合適的水平時,對整個家庭的影響就會偏小,有利于保持家庭金融穩定性⑥。Sophocles(2008)根據抵押貸款需求方程發現,在失衡住房抵押市場,住房價格不會改變。這表明,在長期關系中,從抵押貸款到住房價格這種因果關系不存在。但從短期來看,我們發現兩者存在雙向因果關系⑦。

從上述研究來看,現有文獻集中于探討家庭債務對單一宏觀經濟變量(如消費、房價、勞動參與率、GDP等)的影響,缺乏在一個統一的框架下,同時考察家庭債務與多個宏觀經濟變量波動之間的關系。本文的主要貢獻在于以金融不穩定性假說和實際經濟周期理論為依據,選取具有代表性的宏觀經濟變量(如居民消費、金融資產、公共債務等),建立VAR模型,利用1997~2011年季度數據,考察我國家庭債務與宏觀經濟波動的長短期關系。

二、模型設定

Palley(1994)把時間、總產出、消費者債務、債務償還比以及利率5個變量納入VAR模型,考察了家庭債務和經濟周期之間的關系。模型表達式如下:

式(1)中 β0為截距項,β1~β5為參數,εt為誤差項。通過式(1)可以看出,總產出與上一期總產出、時間、消費者債務、債務償還比及利率存在關系。該模型得出的結論為:家庭債務的增長促進GNP的增長,但是債務償還比的增長會減少GNP。

Kim(2011)在Palley(1994)模型的基礎上,構建了VECM來分析美國家庭債務與宏觀經濟波動之間的關系。Kim選取GDP、居民消費、家庭債務(住房抵押貸款和消費者信用之和)、資產凈值4個變量構建多變量的VECM模型,多變量的VECM模型方程式如下:

上式中(yt+θ1xt+θ2zt)表示x,y,z三者之間的協整關系,α11~α31是調整系數即各變量回歸到均衡位置的調整速度,ε1t~ε3t表示其他因素對輸出結果的影響。該模型的結果表明:在長期內,家庭債務擴張阻礙了GDP的增長,而在短期內,家庭債務擴張有利于GDP的增長。

本文在Kim(2011)模型的基礎上,增加了商品房銷售總額與公共債務2個變量,分析中國家庭債務與宏觀經濟波動之間的長期均衡關系與短期波動效應。模型設定如下:

上述模型中(yt+θ1xt+θ2zt+θ3lt+θ4mt+θ5nt)表示x,y,z,l,m,n六者之間的協整關系,α11~α61是調整系數即各變量回歸到均衡位置的調整速度,ε1t~ε6t表示其他因素對輸出結果的影響。

三、變量描述與數據來源

本文選擇的變量包含GDP、家庭債務、居民消費、金融資產、商品房銷售總額、公共債務6個變量。每個變量的樣本區間為1997~2011年,本文采用Eviews6.0軟件,把各變量的年度數據轉化為季度數據。每個變量的含義及數據來源如下:

家庭債務(Household debt):家庭借貸主要通過向正規金融市場上的銀行和非銀行機構及民間金融市場實現。由于家庭在民間金融市場借貸的數據難以獲得,因此本文用正規金融市場上,銀行和非銀行機構向家庭發放的消費信貸數據近似代替家庭債務數據。數據來源于中國人民銀行官方網站(http://www.pbc.gov.cn/)。

國內生產總值(GDP):核算國民經濟活動的核心指標是國內生產總值(GDP)。數據來源于中國國家統計局官方網站(http://www.stats.gov.cn/)。

居民消費(Consumption):根據核算GDP的支出法可知,GDP由一定時期內消費、投資、政府購買以及出口構成,其中消費支出包括購買耐用消費品、非耐用消費品和勞務的支出⑧。社會消費品零售總額由社會商品供給和有支付能力的商品需求的規模所決定,是研究居民消費、社會零售商品購買力、社會生產、貨幣流通和物價的發展變化趨勢的重要指標⑨,所以本文選取社會消費品零售總額作為居民消費的代理變量。數據由《中國統計年鑒》整理而得。

金融資產(Financial assets):金融資產是指單位或個人所擁有的以價值形態存在的資產,包含銀行存款和其他一些有價證券。基于一些金融項目在家庭金融資產中的比率,本文選用數據是由居民儲蓄、金融債、保險及A股籌資額相加而得,能比較正確反映中國家庭金融資產去向。居民儲蓄和金融債的年度數據通過中國人民銀行整理所得,保險和A股籌資額年度數據根據財新網的宏觀數據整理而得。

商品房銷售總額(Real estate sales):商品房是指在市場經濟條件下,具有經營資格的房地產開發公司(包括外商投資企業)通過出讓方式取得土地使用權后經營的住宅,均按市場價出售。商品房銷售總額=商品房房價×商品房銷售面積。商品房房價與商品房銷售面積數據根據《中國統計年鑒》整理而得。

公共債務(Public debt):公共債務即政府債務,指的是政府為籌措財政資金,憑其信譽按照一定程序向投資者出具的,承諾在一定時期支付利息和到期償還本金的一種格式化的債權債務憑證⑩。我國公共債務包含中央債務和地方債務。1997~2004年中央債務數據以歷年國債余額替代(數據來源:中國證券期貨統計年鑒2010);2005~2010年數據來自中央財政債務余額(數據來源:中國統計年鑒2011)。地方債務年度數據根據中華人民共和國審計署審計結果公告2011年第35號(總第104)里計算所得;2011年中央債務和地方債務是根據往年平均增長率估算而得。

四、實證過程及結果討論

1.實證過程

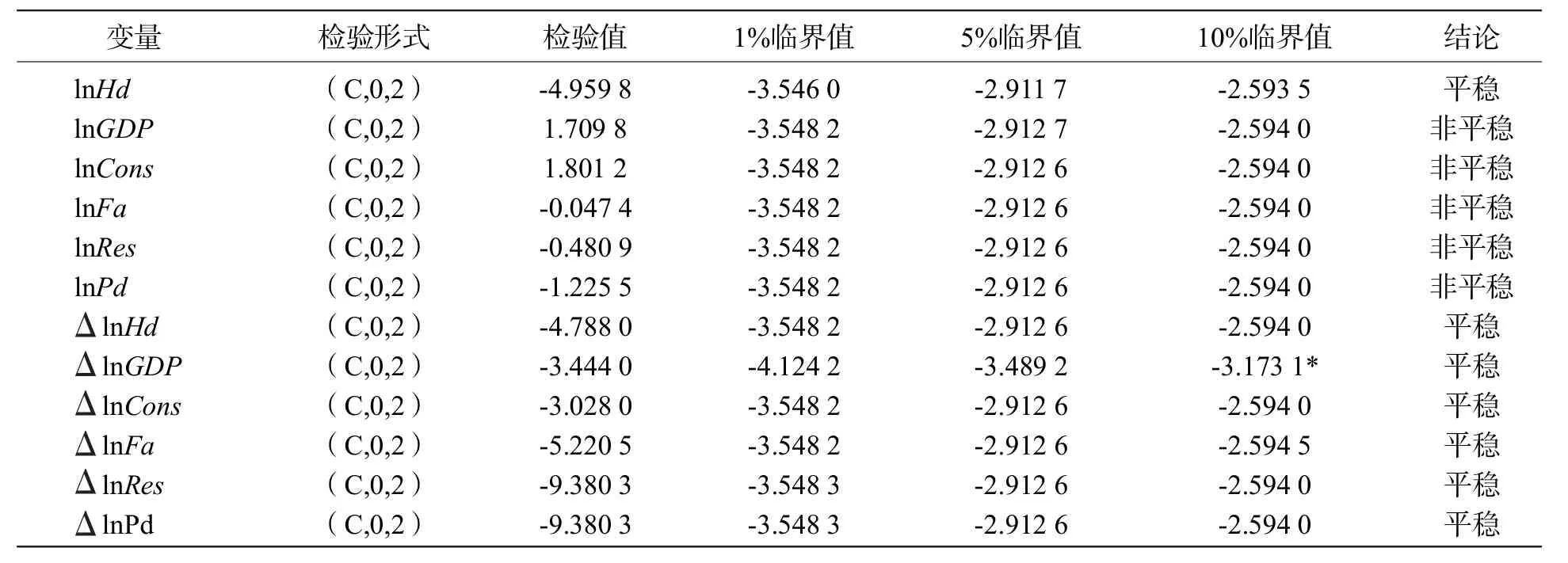

(1)單位根檢驗

本文選用ADF檢驗上述6個變量的時間序列的平穩性。在進行單位根檢驗之前對所有的數據取對數,消除異方差的影響。檢驗結果如表1所示。由表1中可知,除了家庭債務外,各變量的水平值均存在單位根,而一階差分都拒絕存在單位根假設,所以可以判定所有變量的時間序列都是一階單整序列,各變量之間可能存在協整關系。

表1 各變量單位根檢驗結果

(2)協整檢驗

JJ協整檢驗法適用于多變量的協整檢驗過程,因本文有6個變量,所以選用JJ檢驗。從表2可以看出,檢驗結果一致表明變量的滯后階數為2階。

表2 滯后階數的確定

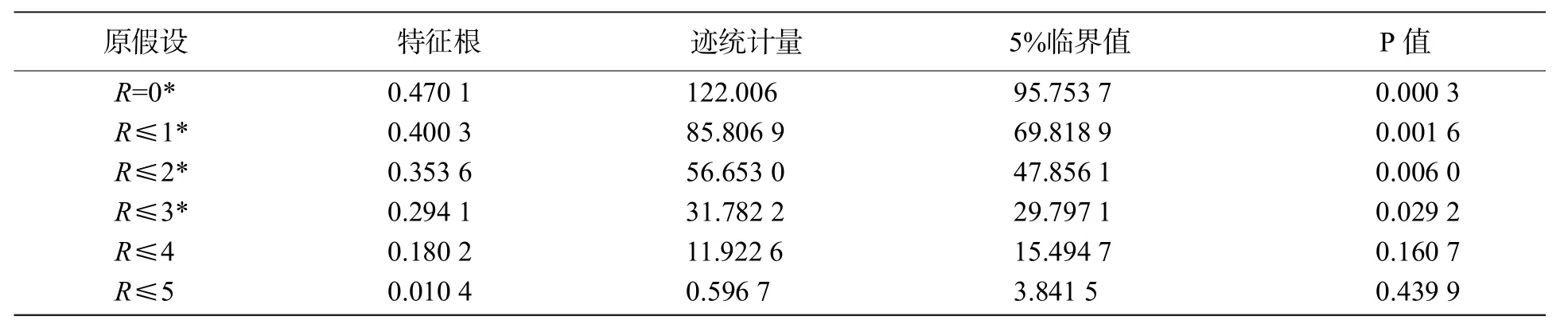

滯后階數確定之后,我們對各變量進行Johansen協整檢驗,得到結果如下:

表3 Johansen協整檢驗結果

結果表明,在5%臨界值水平上各變量之間至少存在4個協整方程,因此Johansen協整檢驗表明GDP、家庭債務、居民消費、金融資產、商品房銷售總額及公共債務之間確實存在協整關系,各變量之間具有長期均衡關系。

(3)向量誤差修正模型

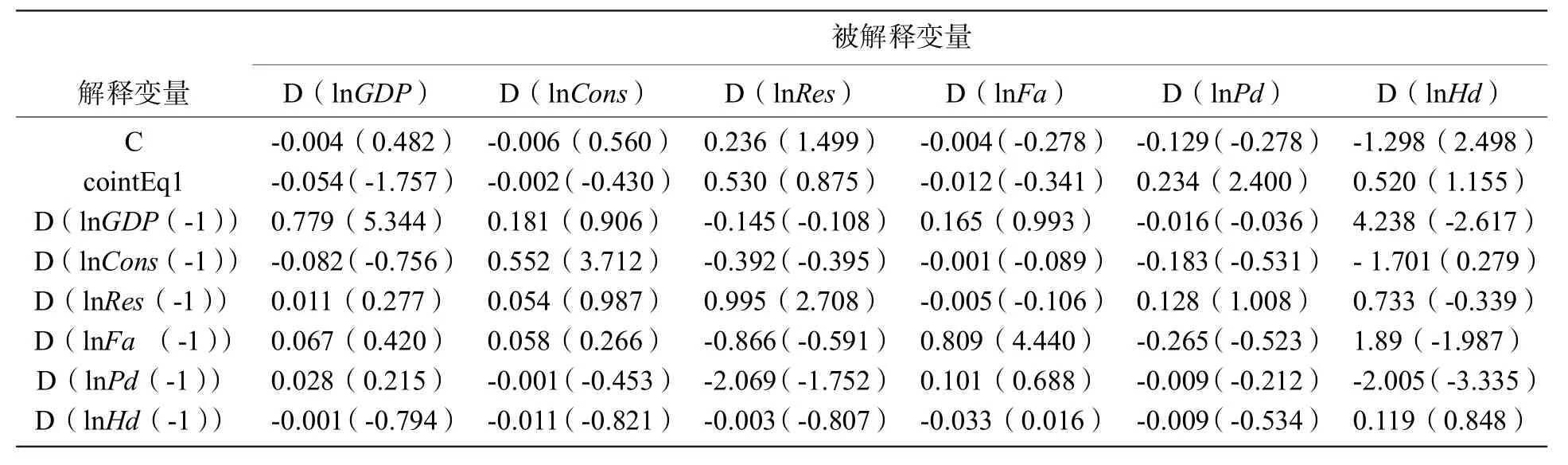

由協整檢驗可知,6個變量之間存在協整關系,基于此,本文構建VAR模型進行VECM檢驗。根據反復操作實驗,當滯后期取1時擬合度最佳。VECM檢驗結果如下:

式(13)是由VECM檢驗輸出的協整方程式。通過此式可知,家庭債務對GDP的影響是正相關,即當家庭債務每增加一個單位,則GDP增加0.03個單位。

由表4可知,GDP(系數為-0.054)、居民消費(系數為-0.002)及金融資產(系數為-0.012)的調整系數都為負,在統計上不顯著,對修復均衡狀態沒多大影響;商品房銷售總額的誤差修正項系數為0.53,表明它偏離均衡狀態;公共債務(系數為0.234)與家庭債務(系數為0.52)誤差修正項系數都為正,表明它們向均衡狀態偏離,影響力度較大。

表4 VECM參數估計表

(4)脈沖響應分析

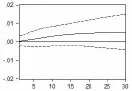

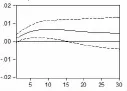

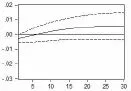

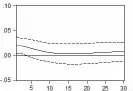

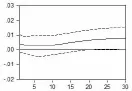

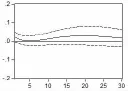

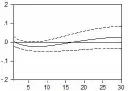

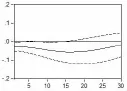

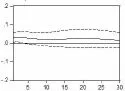

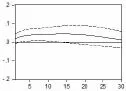

脈沖響應函數用于衡量來自隨機擾動項的一個標準差沖擊對內生變量當前和未來取值的影響。建立VAR模型之后,本文采用Generalized分解方法,分別給VAR模型中各變量一個標準差大小的沖擊,可以得到關于各變量的脈沖響應函數圖(橫軸表示滯后期數,縱軸表示沖擊力度),脈沖響應得出結果如下:

圖1 GDP變化對家庭債務的沖擊

圖2 居民消費變化對家庭債務的沖擊

圖3 金融資產變化對家庭債務的沖擊

圖4 商品房銷售總額變化對家庭債務的沖擊

圖5 公共債務變化對家庭債務的影響

圖6 家庭債務變化對GDP的沖擊

圖7 家庭債務變化對居民消費的沖擊

圖8 家庭債務變化對金融資產的沖擊

圖9 家庭債務變化對商品房銷售總額的沖擊

圖10 家庭債務變化對公共債務的沖擊

圖1~5是GDP、居民消費、金融資產、商品房銷售總額及公共債務的變化對家庭債務的沖擊。由圖1~5可知,給金融資產一個正沖擊,它在0~6期內對家庭債務的影響是負方向的,其后對家庭債務的影響是正相關并穩定在0.005這一均衡點;當給GDP、居民消費、商品房銷售總額及公共債務一個正沖擊后,它們對家庭債務的影響都是正相關,商品房銷售總額對其影響最大,居民消費次之,GDP及公共債務最小。

圖6~10是家庭債務的變化對GDP、居民消費、金融資產、商品房銷售總額及公共債務的沖擊。由圖6~10可知,當給家庭債務一個正沖擊后,家庭債務對GDP的影響在0~5期內是正相關的,相關度呈遞減趨勢;在6期后,它對GDP的影響呈上升正相關趨勢。當給家庭債務一個正沖擊后,居民消費在0~1期內是正相關關系,1~15期內呈負相關關系,16期開始呈正相關關系;金融資產呈負相關關系,沖擊力度由弱變強,再由強變弱。當給家庭債務一個正沖擊后,商品房銷售總額和公共債務都呈正相關關系,沖擊力度相似。

(5)方差分解

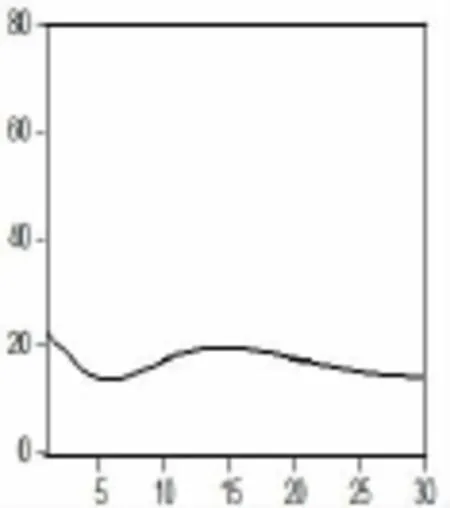

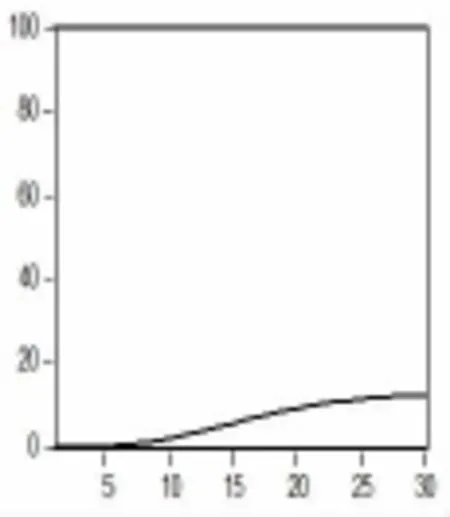

為了更好地分析各沖擊的重要性,需要進一步利用方差分解,分析每一個結構沖擊對內生變量變化的貢獻度,判斷各變量的沖擊對于內生變量的重要性。圖11~20是方差分解的結果,其中橫軸表示沖擊作用的滯后期數(單位:年),縱軸表示變量變化的貢獻率(%)。

圖11 GDP沖擊對家庭債務的貢獻率

圖12 居民消費沖擊對家庭債務的貢獻率

圖13 金融資產沖擊對家庭債務的貢獻率

圖14 商品房銷售總額沖擊對家庭債務的貢獻率

圖15 公共債務沖擊對家庭債務的貢獻率

圖16 家庭債務沖擊對GDP的貢獻率

圖17 家庭債務沖擊對居民消費的貢獻率

圖18 家庭債務沖擊對金融資產的貢獻率

圖19 家庭債務沖擊對商品房銷售總額的貢獻率

圖20 家庭債務沖擊對公共債務的貢獻率

圖11~15表示GDP、居民消費、金融資產、商品房銷售總額及公共債務沖擊對家庭債務變化的貢獻率。由圖11~15可知,在短期內給GDP、居民消費、金融資產、商品房銷售總額及公共債務各變量一個正沖擊后,公共債務對家庭債務變化的貢獻率最大,其貢獻率一直上升,貢獻率由5%上升到40%;商品房銷售總額對家庭債務變化的貢獻率次之,貢獻率維持在20%左右;GDP、居民消費及資產的貢獻率維持在20%以下。

圖16~20表示家庭債務沖擊對GDP、居民消費、金融資產、商品房銷售總額及公共債務變化的貢獻率。由圖可知,在短期內給家庭債務一個正沖擊后,它對GDP變化的貢獻率最大,其貢獻率達到20%;它對居民消費、金融資產、商品房銷售總額及公共債務變化的貢獻率由開始的0上升到10%左右。

2.結果分析及討論

上述實證研究結果表明,在1997~2011年,中國家庭債務與宏觀經濟的主要變量之間存在相互影響:

(1)通過VECM檢驗可知,1997~2011年,中國家庭債務的增加促進了經濟增長。1997年以來,隨著金融市場改革的推進,銀行等金融機構放寬家庭借貸條件導致了家庭債務規模快速增加,家庭債務對宏觀經濟的增長效應是積極的。而Palley(1994)和Kim(2011)依據Minsky金融不穩定性假說,發現在長期中家庭債務擴張會阻礙經濟增長。本文與他們的研究結果不一致的原因,就在于本文樣本區間只有15年,中國家庭債務的增長對宏觀經濟的長期增長的負面影響還未凸顯。在短期內,家庭債務、商品房銷售額與公共債務短期波動明顯,增長速度快,偏離均衡狀態程度大;其余變量處于均衡狀態。由于VECM中6個估計模型中都是滯后一期影響最為顯著,影響系數較大,說明家庭債務與GDP、居民消費、金融資產、商品房銷售總額及公共債務各變量關系以短期波動為主。

(2)從脈沖響應分析結果來看:1)家庭債務和GDP之間存在密切關系,家庭債務的增加促進經濟增長,GDP的增加促進家庭債務的積累。家庭進行借貸行為的目的是為了平滑消費,居民消費水平反映出整個社會的總需求。家庭債務增加在促進居民消費增加的同時促進經濟增長;GDP增加表明居民收入水平和消費需求量的增加,當居民收入水平和消費需求量存在缺口時,家庭債務就會增加彌補此缺口。2)居民消費的增長會帶動家庭債務的增長,而家庭債務對居民消費的影響是復雜的,由最開始的促進消費累積轉化到抑制消費增長。在居民收入水平與消費存在缺口時,家庭通過消費融資來平滑消費,因此家庭債務就會相應增加;隨著家庭債務的增加,家庭債務償還負擔就會增加,居民未來收入用于償還債務的比重加大,從而會降低居民未來的消費水平。3)家庭債務由中長期個人住房抵押貸款和消費者信用兩部分組成。中國家庭一般通過中長期個人住房抵押貸款購買住房資產,房價上漲促進中長期個人住房抵押貸款增加,即家庭債務的增加;家庭債務的增加促進家庭購買住房資產,進而促進商品房銷售總額的增加。4)公共債務與家庭債務存在一定的關系。家庭債務與公共債務的形成存在著一些共同的決定因素。經濟增長、社會年齡構成、通貨膨脹、實際利率和財政政策等因素同時影響著家庭債務和公共債務規模(Kvasnicka,2010[11])。公共債務和家庭債務通過企業產品在市場的需求量產生重要關聯。消費者對企業產品的需求越大,會對家庭融資量與融資方式的選擇有正面影響(Berlin&Butler,1996[12])。5)金融資產增加阻礙家庭債務的增加,金融資產包含儲蓄、金融債等有價證券,居民消費不用通過家庭債務平滑;家庭債務的增加阻礙金融資產累積。

(3)方差分解分析可知:1)家庭債務增加對GDP、居民消費、金融資產、商品房銷售總額及公共債務各經濟變量的貢獻率不是太大,基本保持在10%~20%,家庭債務不是影響GDP、居民消費、金融資產、商品房銷售總額及公共債務增長的主要因素。2)商品房銷售總額與公共債務增加對家庭債務的貢獻率較大,相互間的關系度較強;GDP、居民消費及金融資產的增加對家庭債務的貢獻率較小。

五、結 語

實證研究結果表明:(1)家庭債務與宏觀經濟波動之間存在長期均衡關系,家庭債務的增加促進經濟的增長。(2)家庭債務增加促進GDP、商品房銷售總額及公共債務的增加;GDP、居民消費、商品房銷售總額及公共債務的增加促進家庭債務的增加。(3)家庭債務增加對居民消費的影響是復雜的;家庭債務增加阻礙金融資產增加。(4)家庭債務增加引起各主要宏觀經濟變量的變化,但不是影響他們的主要因素。

基于上述研究結果,本文提出的政策建議為:(1)政府及相關機構應制定相關政策控制家庭債務的合理增長,以防出現家庭債務對宏觀經濟增長的負面效應。(2)政府和金融機構協力加快消費金融市場建設,加快金融工具創新的步伐,保持家庭債務規模的合理增長,達到擴大內需與實現經濟增長的目的。(3)居民應合理配置家庭資產結構,加強家庭債務管理風險意識,提高抵御外部風險的能力,實現家庭債務的效用最大化。

注釋

①Carmen Martínez-Carrascal,Ana del Río:“Household borrowing and consumption in Spain:a VECM approach”,[2012-03-25],http://www.bde.es/f/webbde/SES/Secciones/Publicaciones/PublicacionesSeriadas/DocumentosTrabajo/04/Fic/dt0421e.pdf.

②Alan G Isaac,Yun K Kim:“The Macrodynamics of Household Debt”,BIS Working Papers,2011.

③Kim:“The Macroeconomic Implications of Household Debt:An Empirical Analysis”,Preliminary Draft,2011.

④Rochelle Belkar,Lynne Cockerell,Rebecca Edwards:“Labour Force Participation and Household Debt”,[2007-05],http://www.rba.gov.au/publications/rdp/2007/pdf/rdp2007-05.pdf.

⑤郭新華、黃貞貞:《中國家庭債務與勞動參與率的非一致性關系——以1997~2009年數據為依據》,《現代經濟探討》2011年。

⑥Guy Debelle“:Macroeconomic implications of rising household debt”,BIS Working Papers,2004.

⑦Sophocles N Brissimis:“The Interaction between Mortgage Financing And Housing Prices in Greece”,The Journal of Real Estate Finance and Economics,2009.

⑧郭新華、何鑫:《中國居民消費水平變動的實證研究:1978-2009》,《湘潭大學學報》(哲學社會科學版)2012年第1期。

⑨黃賾琳、傅冬綿:《居民消費演變特征事實及其對經濟增長的影響》,《上海財經大學學報》(哲學社會科學版)2012年第2期。

⑩劉琦、等:《財政支出與城鄉居民消費支出差距的關系研究》,《上海財經大學學報》(哲學社會科學版)2011年第4期。

[11]Kvasnicka:“Observation of a Centrality-Dependent Dijet Asymmetry in Lead-Lead Collisions at=2.76TeVwith the ATLAS Detector at the LHC”,The American Physical Society,2010.

[12]Mitchell Berlin Alexander W Butler:“Public Versus Private Debt:confidentiality,control,and product markets”,Working Papers,1996.

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

——金融資產轉移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業上市公司的數據分析

財經論叢(2015年4期)2015-11-18 03:36:09

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉鎮企業會計(2011年12期)2011-07-24 16:03:11