我國商業銀行效率及其內控風險因素分析

2013-07-19 08:43:26唐林兵譚清美吳華清

計算機工程與應用 2013年19期

唐林兵,譚清美,吳華清

1.南京航空航天大學經濟與管理學院,南京 210016

2.合肥工業大學經濟學院,合肥 230009

我國商業銀行效率及其內控風險因素分析

唐林兵1,譚清美1,吳華清2

1.南京航空航天大學經濟與管理學院,南京 210016

2.合肥工業大學經濟學院,合肥 230009

1 引言

資金融通的中介——商業銀行,不僅是經濟信息的輸入與輸出者,更是社會經濟風險的最大承擔者,其運行效率與質量關系到社會經濟的安全穩定和國家的整體競爭力。因此,對商業銀行運行效率進行合理評價一直是政策制定者關心的話題。

隨著市場化進程的推進,我國銀行體系逐漸從政策銀行轉向商業銀行,市場規模不斷擴大,業務監管也越來越規范,對經濟發展的支撐作用日益顯現。但受入世后外資銀行的沖擊,特別是2008年國際金融危機引發國內產業危機的影響,銀行業發展的深層次問題不斷凸顯。不僅大型國有商業銀行在英國《銀行家》雜志排名忽高忽低,而且以“齊魯銀行”、“溫州銀行”、“渤海銀行”為典型代表的城市商業銀行內控風險事件頻發,表明國內的商業銀行仍然經不起市場競爭和政策收緊的考驗。

效率評價作為組織管理的重要工具,能從投入與產出兩個方向同時展開綜合分析,不僅避免了傳統基于會計準則的單因素分析的不足,而且方法簡便客觀。而Berger和Humphre(1997)[1]則認為,在對銀行的效率評價中,數據包絡分析(Data Envelopment Analysis,DEA)方法是最具應用前景的評價方法之一。DEA是美國運籌學家Charnes等人[2]于1978年提出的一種評價決策單元(Decision Making Unit,DMU)相對效率的多投入多產出分析方法。其核心在于:將一個經濟系統或生產過程看做一個DMU,對同質性DMUs,依據各DMU與有效生產前沿面的距離,確定其有效性,并能指出其相對有效(或無效)的原因及其改進路徑。自Sherman等人[3]首先運用DEA方法研究商業銀行的效率評價以來,這一方法就引起了國外學者的廣泛關注,其研究領域從最初的一國內部銀行效率比較,到國內金融市場結構的分析,再到國際間發展中國家與發達國家間的銀行效率對比。國內的研究主要包括兩個方面:國內銀行效率整體評價[4-9]和研究影響銀行效率的相關因素[10-11]。這些研究主要著眼于我國銀行整體效率提升,并從銀行內部資源配置、市場結構與政府政策偏好等方面分析低效的原因。隨著我國金融市場不斷成熟,銀行業風險日益從宏觀的市場層面轉移到微觀的企業層面,內部控制制度成為影響銀行成長性的關鍵因素。然而,除張維與李玉霜[12]初步研究外,關于銀行內控效率的研究卻十分少見。因此,依據當前我國銀行業市場發展階段與商業銀行特性,構建更合理的指標進行深入的分析顯然尤為必要。

運用DEA方法對我國商業銀行效率進行測度,并用回歸方法系統分析影響我國商業銀行內控效率高低的相關因素,最終找到提高我國商業銀行內控管理水平的途徑,可為政策制定者提供合理的決策支持。

2 DEA模型

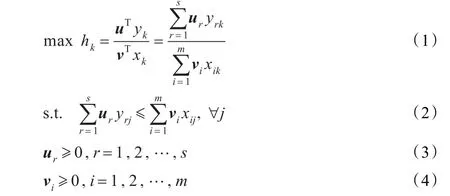

自Charnes等人提出第一個DEA模型(CCR模型)至今,許多DEA模型相繼涌現[13]。依據研究目的,主要采用CCR模型、BCC模型、NIRS模型。考慮n個DMUj,j=1,2,…,n,各自以m種投入生產s種產出。投入和產出向量分別為Xj=(x1j,x2j,…,xmj)T,Yj=(y1j,y2j,…,ysj)T,對應權重向量為vi=(ν1,ν2,…,νm),ur=(u1,u2,…,us),DMUj的DEA(CCR)效率值為hj,那么CCR-DEA模型就可以下列規劃表示:

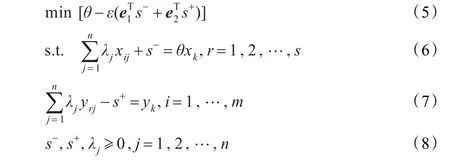

上式是分式形式,為便于計算與討論,利用Charnes-Cooper變換并利用線性規劃的對偶規劃理論,引入具有非阿基米德無窮小和松弛變量,將公式(1)~(4)寫為如下(投入導向性):

解n次式(5)~(8),分別得到各DMU的相對效率值θ及對應的松弛變量s-與s+,據此可對規模收益不變時的DMU效率值進行評價:

(1)θ=1時,若松弛變量全為0,則決策單元為DEA有效,即生產活動為技術有效。該決策單元既是規模有效,又是純技術有效;若松弛變量不全為0,即有松弛變量大于0,此時決策單元為弱DEA有效。此時,該決策單元或不為規模有效,或不為技術有效。

(2)θ<1時,稱決策單元為DEA無效。考慮規模收益可變時,在上式中加入新的約束條件:

可得到BCC模型,利用BCC模型可以考察各DMU的規模收益。進一步,將式(9)變為:

即得到NIRS模型。NIRS模型有助于分析各DMU所處的規模收益區間,即當規模效率值為1時,表明DMU處于規模報酬不變區域。當規模效率值小于1且NIRS效率值等于CCR效率值,表明被評價的DMU處于規模報酬遞增區域;當規模效率值小于1且NIRS效率值不等于CCR效率值,表明被評價的DMU處于規模報酬遞減區域。

3 銀行效率評價

3.1 評價指標選取

合理設置投入與產出變量,是正確利用DEA方法計算效率的一個關鍵環節。尤其對于銀行效率的研究,投入、產出指標的選擇至關重要,它直接影響到計算的相對效率的準確性及依據效率值判斷影響效率因素的可信性。借鑒文獻[4-9],選取固定資產、存款總額和營業費用作為銀行運營的投入指標,對應的銀行稅前利潤總額作為銀行產出的指標。

同時,數據的選取對于效率的研究有很重要的影響,不同時期不同銀行的數據將會導致不同的結果。注意到國內100多商業銀行中,下列14家銀行資產總額基本上占所有銀行資產的90%上,為此選取它們作用的樣本:中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行、中信銀行、中國光大銀行、華夏銀行、廣東發展銀行、深圳發展銀行、招商銀行、上海浦東發展銀行、興業銀行、中國民生銀行。樣本數據在確定樣本期時,商業銀行經營環境在不斷地改變,商業銀行本身技術等各方面的條件也在發生改變,如果樣本期選擇過長,不便于進行效率值的比較,因此,選用2001—2009年作為樣本期。根據2002—2010年《中國金融年鑒》及各銀行2001—2009年年度報表整理出投入產出指標原始數據,數據描述性統計如表1(表中,N=126)。

3.2 評價結果分析

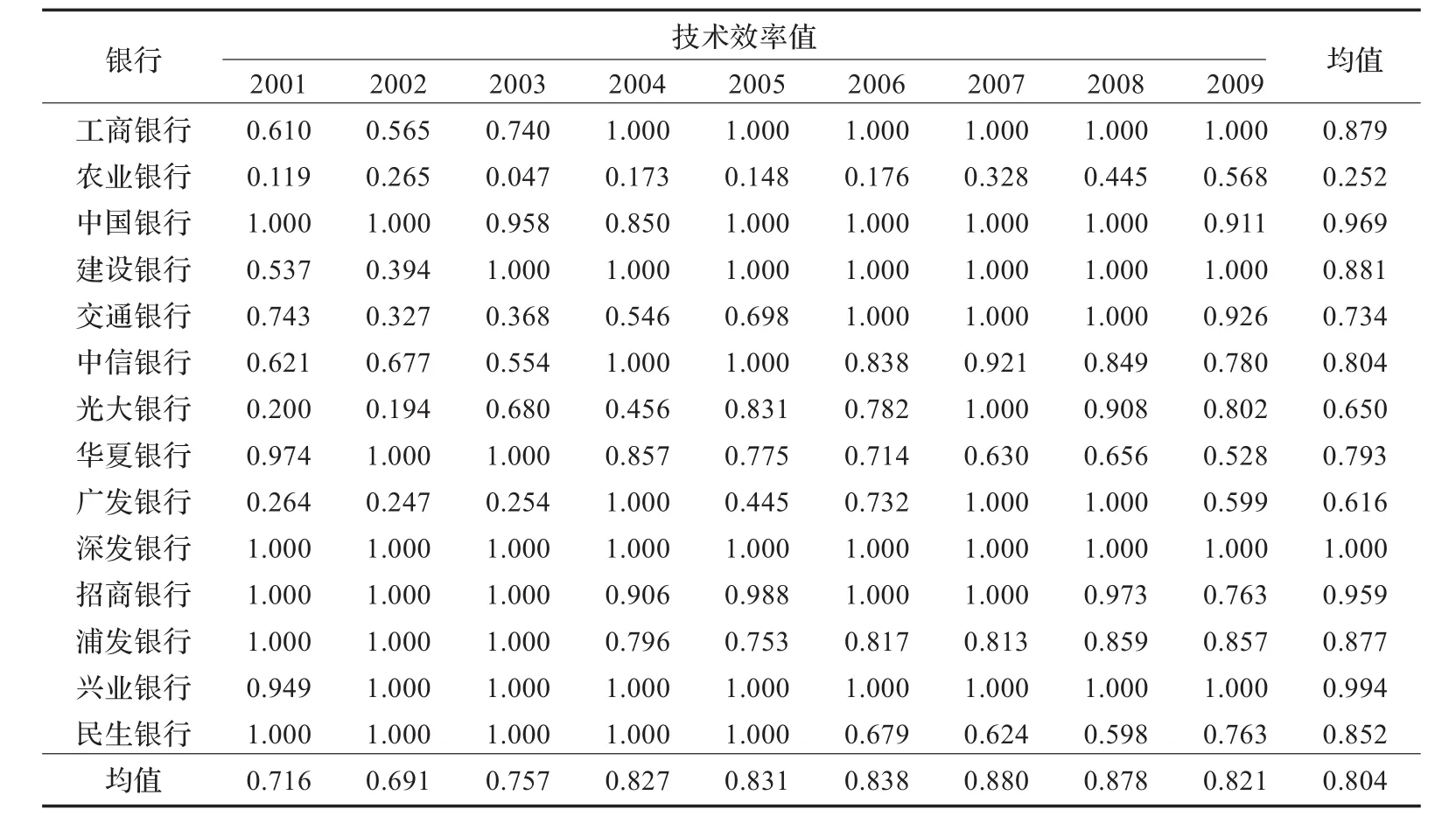

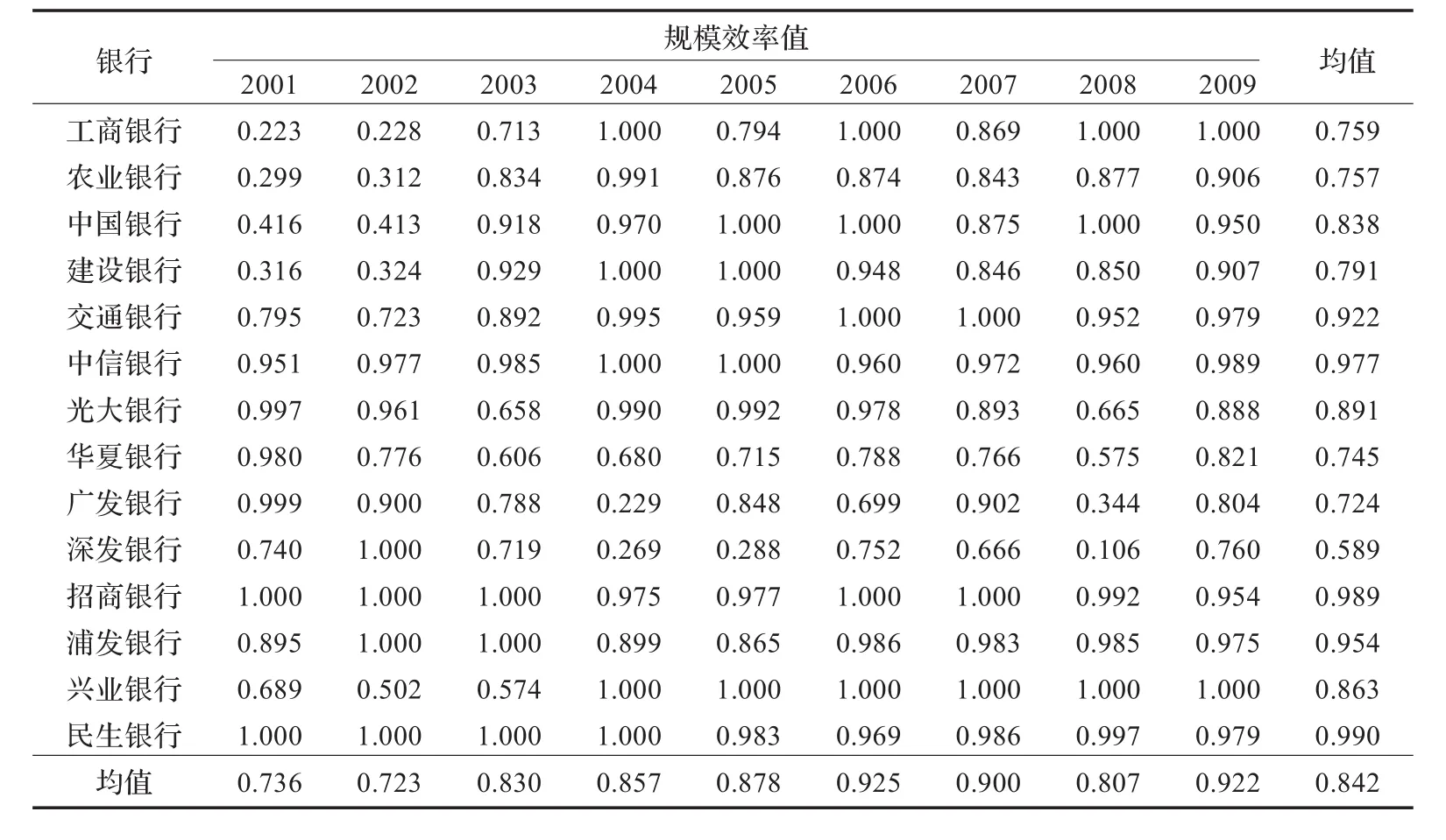

基于上述DEA模型,運用Lingo11.0軟件,得到如表2~表4效率值。

由表2~表4可得出如下結論:

(1)我國銀行業整體效率偏低。無論是技術效率還是規模效率,其均值都不高。就技術效率而言,深發銀行9年中始終有效,其次為興業銀行(0.994),最低為中國農業銀行,效率值僅0.252;但從規模效率角度,最高的為民生銀行(0.990),其次為招商銀行(0.989),意外的是規模效率最低是竟也是深發銀行。表明深發銀行技術水平很高,但規模不足,需要擴大經營規模,而中國農業銀行既要提升技術水平,又要縮小業務規模,以進一步提升整體效率。此外,國內銀行中,招商銀行的技術效率與規模效率均較高,其業務經營達到了較優的狀態。

表1 投入產出指標及影響因素所有年份描述性統計

表2 各銀行2001—2009年技術效率值

表3 各銀行2001—2009年規模效率值

表4 國有控股銀行與股份制商業銀行效率比較

(2)我國銀行業效率波動較大。表現為,一方面,除深發銀行的技術效率外,其余銀行9年中效率值始終處于波動中,其中農業銀行的技術效率,光大銀行、華夏銀行、廣發銀行與深發銀行的規模效率一直無效;另一方面,從時間序列上看,兩種效率都表現出一定的上升趨勢。這意味著,盡管國內的銀行業效率不穩定,但從長期來看,隨著國家金融監管與市場成熟度的不斷提升,銀行業經營總體趨好。

(3)整體上,國有控股商業銀行效率不及股份制商業銀行。尤其表現在技術效率上,除2008、2009年外,基本上股份制銀行的技術均高于國有控股銀行。但在規模效率比較上,盡管兩類銀行均無效,但股份制商業銀行規模小的不足要超過國有控股銀行的機構臃腫,表明對于整個銀行業來說,適度的經營規模是未來提升效率的共同選擇。

4 內部風險影響因素分析

4.1 模型變量設定

基于DEA的效率值是銀行間效率的綜合比較,是銀行業整體業態與各銀行自身特點共同作用的結果,其對于無效或弱有效決策單元如何提升效率值,所能提供的有效策略十分有限。當前,我國銀行業內控風險明顯上升,為判斷銀行內部風險因素對于上述效率值的影響,需要運用基于面板數據的參數方法展開分析。

實際上,影響商業銀行效率的因素是多方面的,而內控方面的因素當前顯得尤為重要。一方面,它揭示和確認了影響銀行效率的內部相關因素,可以從銀行自身來對癥解決問題;另一方面,它可以確認哪些因素對銀行效率影響比較顯著及這些因素以何種方式影響銀行效率,使我國商業銀行在以后的經營活動過程中,能夠更加重視這些因素,最終提高銀行自身效率。同時,銀行效率影響因素的研究還可以為銀行監管部門采取相應的措施來防范和化解銀行風險提供科學的理論依據。參考文獻[10-11],選擇具體的銀行財務指標進行分析,但在財務專家的建議下,將絕對單一的財務調整為相對指標。具體包括:資產配置能力(貸存比作為商業銀行資產配置的主要指標)、資產收益率(稅前利潤除以總資產表示)、權益比率(股東權益除以總資產表示)、銀行資產規模(以銀行的總資產數量的對數值表示銀行的規模)。這些指標的相關數據主要來源于鳳凰網與《中國金融年鑒》中的各大銀行年報。

4.2 實證分析討論

擬用以下回歸模型對上表中的數據做回歸分析:

其中,Y表示效率,X1表示資產配置能力,X2表示資產收益率,X3表示權益比率,X4表示銀行資產規模,ε表示隨機誤差項。

運用Eviews軟件對商業銀行規模經濟的主要影響因素進行多元回歸分析,其結果如表5。

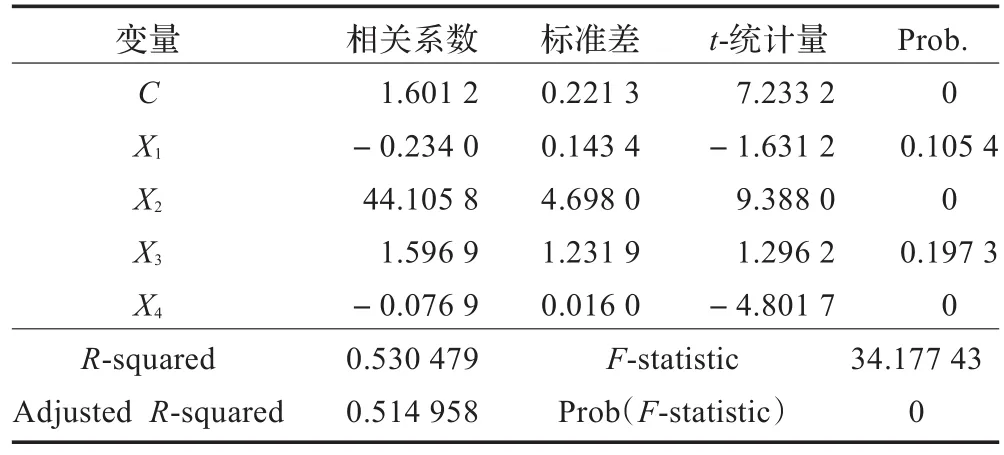

表5 四項因素分析結果

從表5可以看出,各自變量與因變量之間的相關程度稍弱,表明回歸方程在解釋力不足。該模型的可決系數R2是0.53,修正后的可決系數R2是0.51,這說明模型對樣本的擬合一般。F統計量=34.18,其相應的概率值為0,F檢驗通過,但X1、X3均未通過t檢驗,可能存在多重共線性,需進行逐步回歸。

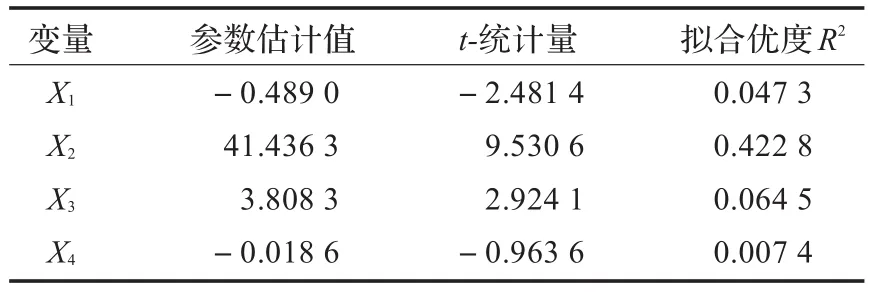

由表6~表7可剔除因素X1和X3,最終得到多元回歸結果方程:

表6 各解釋變量的一元回歸結果

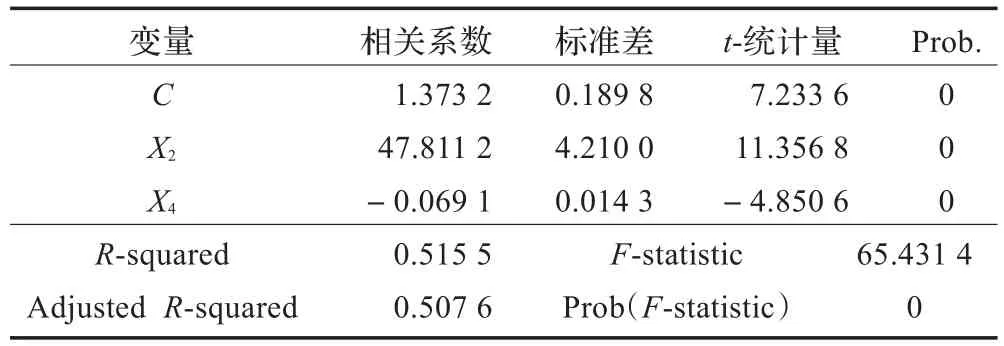

表7 逐步回歸結果

回歸方程的擬合優度R2=0.515 5,F統計量=65.431 4,其相應的概率值為0,檢驗通過,因此回歸方程是消除多重共線性后得到的估計結果。模型在p值小于0.05的水平上顯著,線性模型的建立是恰當的,資產收益率和銀行資產規模與被解釋變量技術效率之間存在顯著線性關系。研究結果表明:

(1)貸存比與銀行的技術效率之間呈負相關關系。貸存比越低,銀行資產配置能力越強,銀行的效率值就越高。資產的配置能力反映的是一個銀行自身對于資產的處理能力,合理有效地處理這些資產理論上會導致銀行效率的提高。這一結論在理論上表明,首先商業銀行必須選擇合適的存貸款規模,并努力降低貸款對存款比例,以應對來自政策與市場中的風險,而不可一味地求大求多;其次,從風險規避角度看,商業銀行應該將業務重點從現有的政策作用下的存貸業務轉向更有潛力的中間業務,這不僅能有效降低存貸業務中的政策風險,也有利于商業銀行拓展更大的市場空間。近年來所發生的多起銀行高額騙貸事件,多是假以吸收存款之名行信貸詐騙之實,這恰好印證了商業銀行資產配置能力對企業內控風險的重要影響,需要金融監管機構與地方政府共同關注。

(2)資產收益率與銀行技術效率顯著正相關。商業銀行資產收益率越高,表明資產利用效果越好,說明銀行在增加收入和節約資金使用成本等方面取得了良好的效果,將能有效地降低商業銀行內控風險。當前,商業銀行金融產品高度同質化導致市場競爭過度,如何開發異質性的產品,以開辟新的市場空間,既是商業銀行規避經營風險的重要途徑,也是金融監管部門激勵金融市場創新的重要作用點。

(3)權益比率對銀行的技術效率影響有正相關關系。事實上股東權益越大,資產負債比率就越小,銀行財務風險就越小,償還長期債務的能力就越強。盡管表4表明整體上國有控股銀行的技術效率偏低,但從時間序列上分析,自2005年之后,國有控股商業銀行中的工商銀行、中國銀行與建設銀行,其技術效率與規模均得到了極大地提升,相反中小型的股份制銀行的規模效率波動非常明顯,其面臨更大的市場風險,更容易受到外部沖擊。這意味著,中小型股份制銀行如果能不斷提升股東權益,將有利于其控制銀行內控風險。

(4)銀行資產規模與銀行技術效率存在較為微弱的負相關關系。實證研究結果表明二者有顯著相關性,這也解釋了現實社會中規模大的銀行并不意味著其技術效率就高。相比民生、浦發、華夏、興業銀行等股份制商業銀行,國有商業銀行的資產規模與存款規模要大得多,但是大規模并沒有帶來更高的收入,相反卻導致國有商業銀行的獲利能力遠遠低于股份制商業銀行。資產規模的盲目擴張并不意味著銀行經營效率的提高,并不一定能帶動銀行的效率提高,銀行更應關注的是資產質量和對資產的有效利用情況,這表明國有商業銀行一味追求存貸款規模本身就存在較大的市場風險。

5 結束語

以國內14家上市商業銀行為例,通過運用DEA方法對商業銀行運營技術效率與規模效率對比,從銀行內控風險角度對影響效率分布相關因素進行分析,得出如下結論:(1)我國商業銀行效率普遍較低,尤其是國有控股銀行的效率更低,而從時間序列分析,我國商業銀行效率整體上呈上升趨勢,其中新興商業銀行的效率上升趨勢尤為明顯;(2)商業銀行股權結構不同,對應效率偏低的原因也不一樣,主要表現在,國有控股銀行的低效既源于較低的技術效率,還包括過大的經營規模,而中小型股份銀行其規模不足則是主要原因;(3)運用回歸分析,實證分析表明:貸存比與銀行的技術效率之間呈負相關關系,資產收益率與銀行技術效率顯著正相關,權益比率對銀行的技術效率影響有正相關關系,銀行資產規模與銀行技術效率存在較為微弱的負相關關系,影響銀行內控風險的主要因素為銀行的資產收益率與銀行資產規模。基于上述結論,為降低銀行內控風險,建議落實降低不良貸款規模,努力發展中間業務加強金融產品創新,選擇合適的經營規模等政策。

[1]Berger A N,Humphre D B.Efficiency of financial institutions:international survey and directions for future research[J]. European Journal of Operational Research,1997,98:175-212.

[2]Charnes A,Cooper W W,Rhodes E.Measuring efficiency of decisionmakingunits[J].EuropeanJournalofOperational Research,1978(2):429-444.

[3]Sherman H D,Gold F.Bank branch operating efficiency:evaluation with Data Envelopment Analysis[J].Journal of Banking and Finance,1985,9(2):297-316.

[4]楊寶臣,劉錚,高春陽.商業銀行有效性評價方法[J].管理工程學報,1999,13(1):13-18.

[5]謝朝華,斷軍山.基于DEA方法的我國商業銀行X-效率研究[J].中國管理科學,2005,13(4):120-128.

[6]遲國泰,楊德,吳珊珊.基于DEA方法的中國商業銀行綜合效率研究[J].中國管理科學,2006,14(5):52-61.

[7]朱南,卓賢,董屹.關于我國國有商業銀行效率的實證分析和改革策略[J].管理世界,2004,19(2):18-26.

[8]唐云鶴,梁樑,楊鋒,等.商業銀行運營效率的綜合評價與敏感度分析[J].管理學報,2010,7(3):359-362.

[9]馬偉,王衛平,楊鋒.考慮服務水平的商業銀行綜合效率評價研究[J].運籌與管理,2012,21(2):205-211.

[10]李曉慶,劉湘斌.我國商業銀行效率測度和影響因素分析[J].上海財經大學學報,2005,7(4):16-22.

[11]王錦慧,藍發欽.基于DEA的我國商業銀行效率研究:1994—2006[J].四川大學學報,2008,9(4):94-101.

[12]張維,李玉霜.基于DEA技術的城市商業銀行內控評價研究[J].系統工程理論與實踐,2001,21(7):38-42.

[13]Cook W D,Seiford L M.Data Envelopment Analysis(DEA)—thirty years on[J].European Journal of Operational Research,2009,192:1-17.

TANG Linbing1,TAN Qingmei1,WU Huaqing2

1.College of Economics and Management,Nanjing University of Aeronautics and Astronautics,Nanjing 210016,China

2.School of Economics,Hefei University of Technology,Hefei 230009,China

After China’s accession to the WTO,the competition among Chinese and foreign banks becomes an increasingly competitive,therefore Chinese banks are facing multiple challenges especially for reasons of the immature supervision of financial market and policy dependency of commercial banks.Considering this backgrounds,this paper,based on Data Envelopment Analysis(DEA)method,firstly evaluates the technology and scale efficiency of 14 listed commercial banks in China,then constructs econometrical models to analyze their internal control risk factors.The research results show that the ratio of deposit and loan is negatively related to the efficiency of commercial banks in China,the assets profit ratio is outstandingly and positively related to the efficiency,the rights and interests ratio is positively related to the efficiency,and the asset size is a little negatively related to the efficiency.The internal control risk factors affecting the banks’efficiency are the return on assets and asset sizes.Finally,the paper makes some policy recommendations,such as reducing the size of the non-performing loans,developing intermediary business and financial product innovation,selecting the appropriate operational scale,and so on.

commercial banks;efficiency evaluation;Data Envelopment Analysis(DEA);internal control risk factors

入世以來,商業銀行之間的競爭日益激烈,金融市場監管的不成熟與銀行的政策依賴性不斷顯現,國內銀行業正面臨多重考驗。為提高我國商業銀行的效率,運用DEA方法對我國14家商業銀行的技術效率和規模效率進行測度,再建立計量模型對影響我國商業銀行效率的內控風險因素進行實證分析。研究發現:貸存比與銀行的技術效率之間呈負相關關系;資產收益率與銀行技術效率顯著正相關;權益比率對銀行的技術效率影響有正相關關系;銀行資產規模與銀行技術效率存在較為微弱的負相關關系,影響銀行內控風險的主要因素為銀行的資產收益率與銀行資產規模。基于上述結論,為降低銀行內控風險,建議落實降低不良貸款規模,努力發展中間業務,加強金融產品創新,選擇合適的經營規模等政策。

商業銀行;效率評價;數據包絡分析;內控風險因素

A

F224.3;TP391

10.3778/j.issn.1002-8331.1304-0304

TANG Linbing,TAN Qingmei,WU Huaqing.Efficiency and internal control risk factors analysis of commercial banks. Computer Engineering and Applications,2013,49(19):11-15.

國家自然科學基金(No.71073079);南京航空航天大學產學研理論研究專項(No.NC2012009);江蘇省社科應用研究、文化精品課題(No.12SYB-014)。

唐林兵(1978—),男,博士生,研究方向:金融風險管理,項目管理;譚清美(1961—),男,博士生導師,研究方向:國防工業經濟研究等;吳華清(1976—),男,博士,副教授,碩士生導師,研究方向:產業經濟學,決策分析等。E-mail:franktang@ustc.edu

2013-04-22

2013-06-15

1002-8331(2013)19-0011-05

CNKI出版日期:2013-06-18http://www.cnki.net/kcms/detail/11.2127.TP.20130618.1600.008.html

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11