單指數(shù)模型的穩(wěn)健回歸及實證

2013-07-27 08:42:16謝振中

統(tǒng)計與決策 2013年5期

謝振中

(邵陽學院理學與信息科學系,湖南邵陽 422000)

0 引言

單指數(shù)模型是著名經(jīng)濟學家威廉.夏普于1963年提出的投資組合模型[1],有關(guān)該投資組合模型的傳統(tǒng)的統(tǒng)計研究和應用取得了很多研究成果,許多國內(nèi)學者將國外已有的研究成果應用于國內(nèi)市場進行實證分析,力求對最優(yōu)資產(chǎn)組合的選擇起到指導作用[2][3]。作為投資組合理論中經(jīng)典的投資組合模型,它是以證券收益率歷史數(shù)據(jù)為基礎(chǔ)來度量它們的期望收益和風險的。在現(xiàn)實中,歷史收益率數(shù)據(jù)中往往存在著一些因重大利好或重大利空消息導致的超高或超低收益率,所以當我們用證券的收益率歷史數(shù)據(jù)來估計它們的期望收益和風險時,以此為基礎(chǔ)構(gòu)建的投資組合在長期中就會偏離其實際的投資價值,從而影響到投資組合的決策。具體來說,單指數(shù)投資組合模型在進行回歸分析時,經(jīng)典普通的最小二乘法通過極小化殘差平方和求得各個回歸系數(shù)對殘差的大小非常敏感,而離群值的存在將直接導致回歸殘差的異常,進而會影響到回歸系數(shù)的估計結(jié)果,并最終影響投資組合的選擇。為了得到單指數(shù)模型中長期穩(wěn)定的關(guān)系結(jié)構(gòu),本文將Huber的穩(wěn)健回歸方法[4]應用到該投資組合模型,作為對傳統(tǒng)統(tǒng)計方法的一種補充,并結(jié)合我國證券市場的特點,對A股市場進行了實證分析,降低了收益率歷史數(shù)據(jù)中離群值等非正常因素對投資組合決策的影響,得到了證券投資組合的有效前沿。

1 單指數(shù)模型

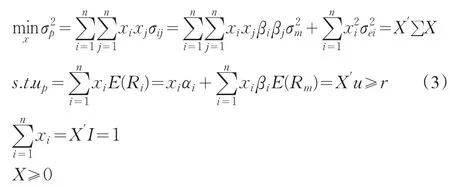

考察一個含有n種資產(chǎn)的投資組合

將它的收益率記為Rp,第i種資產(chǎn)的收益率記為Ri,xi表示投資第i種資產(chǎn)所占總投資的比例,收益率Ri是一個隨機變量,它的期望收益率記作ui,σij表示資產(chǎn)i與資產(chǎn)j收益率的協(xié)方差,那么有

相應地投資組合P的預期收益率up和方差σ2p就分別表示為

其中u為期望收益率向量,X為權(quán)重向量,∑為各資產(chǎn)收益率的協(xié)方差矩陣。

威廉.夏普認為,當市場股價指數(shù)上升時,市場中大量的股票價格隨之走高;相反當市場指數(shù)下滑時,大量股票價格也趨于下跌。雖然某些股票較其它股票上升或下跌的幅度要大些,但總地來說都呈現(xiàn)同一趨勢的變動。基于這一理論假設(shè),任意證券的收益率與該證券所在市場的某種具有代表性的指數(shù)呈線性關(guān)系,即

這就是夏普單指數(shù)模型,其中Rm表示證券市場指數(shù)收益率,為一隨機變量,αi表示證券收益率中獨立于證券市場指數(shù)的部分,βi表示反映Rm的變化對Ri的影響,ei表示誤差項,均值為零,即E(ei)=0分別記市場指數(shù)收益率Rm和誤差項ei的標 準差σm,σei,則由基本假設(shè)有cov(ei,ej)=0,說明股票同時系統(tǒng)變動的主要原因是隨市場共同變動,不受市場之外的其它原因影響而協(xié)同變動,這是單指數(shù)模型的核心假設(shè)。另外我們還能得到cov(ei,Rm)=0,這說明殘差是證券實際收益率與預期收益率的差額,是獨立于市場指數(shù)的隨機變量,與整個市場的運行狀況無關(guān)。根據(jù)這些假設(shè)條件可推導出單指數(shù)模型下證券的期望收益、方差和協(xié)方差。證券的期望收益為E(Ri)=E(αi)+βiE(Rm),方差為協(xié)方差為將證券的期望收益、方差和協(xié)方差代入(1)

式,得到投資組合的期望收益和方差:

這樣,單指數(shù)模型(2)的投資組合問題可以通過下述規(guī)劃模型(3)求解:

其中X為權(quán)重向量,r為投資組合P的預期收益率。并且有

規(guī)劃模型(3)的經(jīng)濟意義是在市場存在賣空限制條件下,投資者通過一次性滿倉操作,使得所構(gòu)建的投資組合確保收益達到或超過投資者的預期時,所面臨的風險最小。如果一個投資組合能在保證一定收益下追求風險的最小化,那么該投資組合被認為是有效的,一個理性的投資者會在投資組合的有效前沿上構(gòu)建投資組合。

2 穩(wěn)健回歸M估計

傳統(tǒng)的統(tǒng)計方法對所研究問題的數(shù)據(jù)服從正態(tài)分布的假定有較強的依賴性,當真正的數(shù)據(jù)并不是或并不完全是服從正態(tài)分布時,如果還按照傳統(tǒng)的統(tǒng)計方法來描述我們所研究的問題,就必定會產(chǎn)生偏差,甚至有時這種偏差非常大。研究者對很多數(shù)據(jù)分布形態(tài)的研究表明,正態(tài)分布只是一種理論上的分布,實際數(shù)據(jù)的分布形式偏離正態(tài)分布的假定是經(jīng)常和普遍的,而這種偏離可能會對傳統(tǒng)的統(tǒng)計方法的穩(wěn)健性產(chǎn)生致命的影響,甚至會得出錯誤的結(jié)論,減輕或是避免這種情況的發(fā)生就要用到穩(wěn)健的統(tǒng)計方法。

在建立單指數(shù)模型時,如果誤差項不服從正態(tài)分布,最小二乘法估計的結(jié)果就會嚴重脫離事實,估計的精度也很差,而當樣本數(shù)據(jù)含有離群值數(shù)據(jù)時,OLS估計(即普通最小二乘法估計)出的殘差就不會是正態(tài)分布,而往往是偏尾的,其修補的措施并不應該是草率地剔除掉,因為這些離群值數(shù)據(jù)并不是任何執(zhí)行錯誤所致,而是固有的數(shù)據(jù)變異性的結(jié)果,簡單地剔除它們,會導致重要的隱藏信息的丟失。當然在回歸分析中也不應該與正常數(shù)據(jù)一樣對待,它們出現(xiàn)的概率或頻率畢竟很小,合理的做法是采用穩(wěn)健回歸,以消除OLS估計對異常數(shù)據(jù)的易受影響性,去穩(wěn)健估計回歸模型中的參數(shù)。

最常見的穩(wěn)健回歸方法是由Huber在1964年提出的M估計,對于線性模型:

對應的樣本模型為:

當ρ(ei)=e2i時,則M估計就是OLS估計,即M估計可以看成是OLS估計的擴展。

記ψ=ρ′為函數(shù)ρ(t)的導數(shù),則目標函數(shù)對參數(shù)β求偏導數(shù),并令偏導數(shù)等于0,就會得到關(guān)于參數(shù)的k個方程:

定義權(quán)重函數(shù)w(e)=ψ(e)/e,記wi=w(ei),這時上述方程可以寫為:

(1)選擇初始估計值β(0),例如將LS估計的結(jié)果作為初始值;

(2)按此初始值進行迭代,在迭代的第t步,都計算一下上次迭代的殘差和相應的權(quán)重

(4)重復第2步和第3步,直到估計的參數(shù)趨于一致,迭代結(jié)束。

選擇適當?shù)哪繕撕瘮?shù)ρ和權(quán)重函數(shù)w(e),讓導致殘差異常的離群值點的權(quán)重變小,殘差小的樣本數(shù)據(jù)權(quán)重增大,從而減少離群值點對回歸分析的影響,實現(xiàn)穩(wěn)健回歸的目的。

穩(wěn)健回歸主要有Huber估計和Bisquare估計兩種方法,本文選擇Huber估計方法進行實證分析,其目標函數(shù)和權(quán)重函數(shù)如表1:

表1

在Huber估計中,k稱為閥值,k值越小,消弱離群值的影響范圍越廣,離群值的權(quán)重越小,這種穩(wěn)健估計量都對服從正態(tài)分布的誤差影響小,對不服從正態(tài)分布的誤差影響大。當k值確定以后,估計的殘差越大,它的權(quán)重就越小,適當?shù)倪x擇k值,就能保證對離群值影響的處理,例如,在Huber估計中k=1.345。通過比較可以看出,最小二乘法對所有樣本的權(quán)重都是1;Huber估計對殘差接近0的樣本權(quán)重是1,殘差絕對值大于k值的樣本,離k值越遠,權(quán)重越小。它們的權(quán)重函數(shù)圖像如圖1所示:

圖1 權(quán)重函數(shù)圖像的比較

3 穩(wěn)健投資組合的實證分析

3.1 穩(wěn)健投資組合的提出

單指數(shù)模型在求解過程中需要進行回歸分析,而經(jīng)典普通的最小二乘法回歸時通過極小化殘差平方和求得各個回歸系數(shù),而這個過程本身就使得回歸系數(shù)的大小對殘差的大小非常敏感,而離群值的存在將直接導致回歸殘差的異常,進而會影響到回歸系數(shù)的估計結(jié)果,并最終影響投資組合的選擇。因此必須將穩(wěn)健統(tǒng)計的思想和方法融入到該投資組合模型中,利用穩(wěn)健回歸的方法進行穩(wěn)健回歸分析[5],根據(jù)歷史收益率數(shù)據(jù)來估計模型中參數(shù)αi、βi和σei的值,并在此基礎(chǔ)上求解投資組合規(guī)劃模型。

3.2 樣本股票和樣本區(qū)間的選取

3.2.1 樣本股票的選取

在選取樣本股票時,為了使樣本股票具有代表性,盡量從不同行業(yè)和不同地區(qū)進行選取。相對于大盤股而言,小盤股更容易受政策消息面等因素的影響,從而使股價在短期內(nèi)呈現(xiàn)大起大落的態(tài)勢,具體表現(xiàn)為收益率序列中存在一些異常數(shù)據(jù)。從長期來看,在一定程度上會對投資者投資組合的選擇產(chǎn)生誤導。基于以上考慮,從滬市中小盤板塊中選取10只股票作為投資組合的研究對象,詳見表2。考慮到配股、送紅股等因素對股票價格的影響,我們利用大智慧軟件的自動復權(quán)功能,下載這10只股票復權(quán)后的周收盤價,計算出它們的周收益率,得到十只股票的歷史收益率序列(表略)。

表2 樣本股票

3.2.2 樣本區(qū)間的選取

樣本區(qū)間選擇2010年1月1日年至2011年12月31日,之所以把樣本區(qū)間定義兩年,主要考慮到期間人民幣存款利率、存款準備金等進行了多次調(diào)整、通貨膨脹以及國際局勢如美債危機、歐債危機等因素的影響,使得歷史收益率數(shù)據(jù)中存在一些離群值,利用這期間的歷史數(shù)據(jù)來估計參數(shù)并構(gòu)建投資組合模型對現(xiàn)實操作具有一定的指導意義。

3.3 實證檢驗及結(jié)果分析

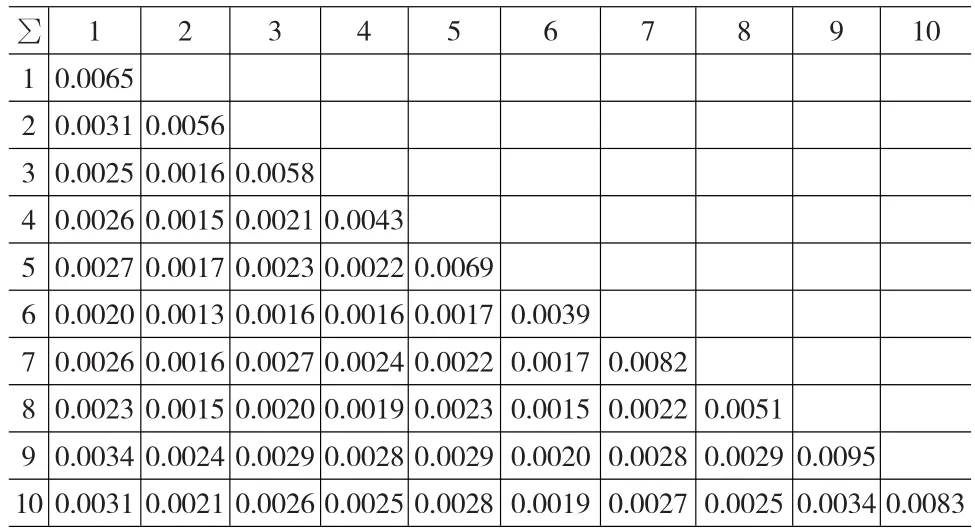

基于以上穩(wěn)健回歸方法,根據(jù)歷史收益率數(shù)據(jù),估計出單指數(shù)模型中的參數(shù),進而求解其投資組合模型,得到它的有效前沿,對比分析OLS、Huber兩種不同估計方法對最終結(jié)果的影響。首先以樣本期間中上證綜指周收益率為解釋變量,依次以10只樣本股票的周收益率為被解釋變量,對單指數(shù)模型中參數(shù)αi、βi分別通過OLS估計方法和Huber穩(wěn)健估計方法進行估計,并估計出相應的誤差項標準差σei,本步驟必須使用迭代法對方法求解,其計算過程通過迭代軟件V1.0實現(xiàn),計算結(jié)果如表3所示:

從表3可以看出,Huber估計方法得出的σei都要明顯小于OLS方法估計得出的σei,因而可以認為穩(wěn)健回歸方法的擬合效果要明顯好于OLS方法。這是由于穩(wěn)健回歸方法在估計過程中對數(shù)據(jù)中離群值賦予較小的權(quán)重,從而減少了離群值對回歸結(jié)果的影響。

表5 OLS方法得到的協(xié)方差矩陣∑

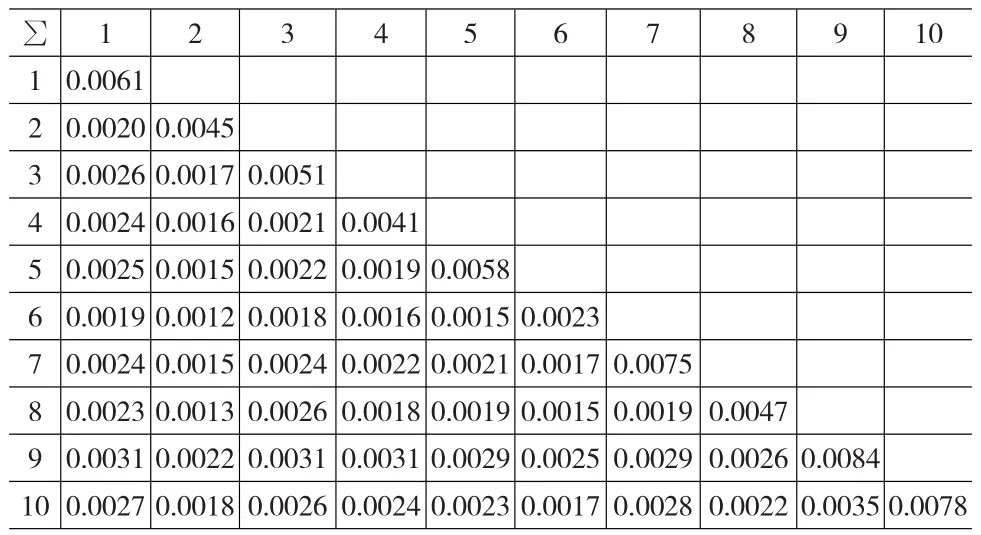

下面根據(jù)估計出來的參數(shù)αi、βi和σei的值以及通過上證綜指收益率數(shù)據(jù)計算出E(Rm)=0.005243和σ2m=0.002325來構(gòu)建投資組合模型中的期望收益率向量u和各資產(chǎn)收益率的協(xié)方差矩陣∑,相應結(jié)果見表4—表6:

表6 Huber方法得到的協(xié)方差矩陣∑

將上述計算結(jié)果帶入到單指數(shù)投資組合規(guī)劃模型(3)中,通過非線性規(guī)劃求解得到投資組合的有效前沿,其規(guī)劃求解通過Matlab6.5軟件來實現(xiàn),見圖2,圖中縱軸表示投資組合的預期收益率,橫軸表示投資組合的標準差,它衡量著投資組合的風險。虛線表示用OLS方法估計得到的投資組合的有效前沿,實線表示用Huber方法估計得到的投資組合的有效前沿。

圖2 投資組合有效前沿

從圖2可以發(fā)現(xiàn),利用Huber方法最終得到的投資組合有效前沿比用OLS方法得到的投資組合有效前沿向左上方移動了一定的幅度,這一結(jié)果正好與穩(wěn)健回歸方法中Huber估計的權(quán)重函數(shù)是一致的,相比較而言,Huber方法的權(quán)重隨殘差ei絕對值的不斷增加,權(quán)重函數(shù)不斷趨于0,因此,當數(shù)據(jù)中存在一些離群值的時候,Huber方法對于離群值的修正作用得到了有效的體現(xiàn),即在相同的預期收益率下,由Huber穩(wěn)健估計方法得到的最優(yōu)投資組合的風險要小于傳統(tǒng)OLS統(tǒng)計方法得到的最優(yōu)投資組合的風險。

4 結(jié)論

從實證分析我們可以看到,將穩(wěn)健回歸方法引入到夏普單指數(shù)投資組合模型,通過穩(wěn)健回歸先估計出單指數(shù)模型中的參數(shù)αi、βi的值,再構(gòu)建期望收益向量和協(xié)方差矩陣,建立規(guī)劃模型,能從一定程度上降低由于短期行情帶來的超高或超低收益率歷史數(shù)據(jù)等離群值對投資組合有效前沿帶來的影響,從而使我們構(gòu)建的投資組合在長期中能體現(xiàn)其真正的投資價值,達到預期收益相同而風險最小的目的,說明穩(wěn)健統(tǒng)計方法與投資組合理論相結(jié)合的可行性,這對長期投資者的股票組合投資決策具有現(xiàn)實指導意義。

[1]威廉,夏普.資產(chǎn)組合理論與資本市場[M].北京:機械工業(yè)出版社,2001.

[2]熊和平.投資組合協(xié)方差矩陣的性質(zhì)與最優(yōu)組合的選擇[J].中國管理科學,2002,(10).

[3]田兵,陳曉紅.基金投資中的單指數(shù)模型[J].中南工業(yè)大學學報,2001,(4).

[4]P.J.Huber.Robust Estimation of a Location Parameter[J].Annals of Mathematical Statistics,1964,(35).

[5]滕素珍.穩(wěn)健回歸分析[J].大連理工大學學報,1991,(6).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56