一個穩定性框架下稅收征納與社會福利的優化模型

2013-07-27 08:42:18周思山

統計與決策 2013年5期

肖 良,周思山

(宿州學院a.經濟管理學院;b.管理學科與工程學院,安徽宿州 234000)

0 引言

稅收作為國家一項不可或缺的財政政策,在抑制能耗產業過度發展、修勻社會財富分配、支持新興產業發展和維持公共設施建設上發揮了重大作用,張宇青(2011)對我國稅收進步進行了理論詮釋,并提出了三大經濟作用。[1]但正如硬幣的兩面一樣,稅收也給被征納主體(如企業和個人)帶來了很大的負擔,以2009年為例我國稅收總收入59521.59億元,按照福布斯雜志公布我國稅負痛苦指數達到了世界第二。稅收在一定程度上剝奪了人們的勞動所得和降低了企業盈利預期,抑制了社會經濟細胞的能動力和積極性,更有甚者,一些本來具有微盈利性的新產業和公共產業,因為高額的稅負導致了盈利預期為負,從而使得這些產業的發展可能性大大降低。劉明(2009)采用了CGE(一般均衡)模型得出了我國整體上稅收的福利成本較高,且不同行業間、稅種之間的結論差異很大。【2】實際上,對于稅收征納和社會福利之間的關系應該從一個系統的穩定性框架視角下進行分析,因為兩者互為因果、互為貢獻的關系非常明顯,故本文擬從一個穩定性框架條件下去討論兩者的關系并進行探討,希望能夠尋找出一個變動路徑實現兩者的互利共贏。

1 稅收征納與社會福利的關系模型

假設:

(1)社會居民的社會福利采用人均可支配收入yt表示,人均可支配收入越多,表示居民消費能力和享受物質的能力越高,并且在一定時期內yt呈穩定趨勢增長;

(2)社會福利不僅取決于人的可支配收入,還取決于可供消費的商品和勞務數量。在一定時期內,由于資源開采和勞動生產技術的提高有一定難度,故可供消費的物質數量有一定的上限,進一步理解為社會福利也不會無限增長,服從logistic規律;

(3)稅收征納系數為k,表示人均收入的一個單位將會存在k單位的稅收額。

(4)社會福利僅與個人得到的收入有關,而不包括財政公共支出帶來的社會福利,盡管這個假設有點苛刻,但也可以被理解,因為不管公共支出帶來的福利為多少,都無法去刻度每個人獲得了多少公共福利。

根據以上三個假設,我們可以對稅收征納和社會福利構造關系模型,首先如果不存在稅收狀態,社會福利增長服從logistic,有下式:

其次是存在稅收,假設稅率為k(對單位人均收入征納額),則在t期末征稅表示:

這樣我們就可以知道從t到t+1期時,人均福利變化表示為:

(3)式表示在一系列假設條件下,人均社會福利由社會經濟進步系數r、稅收征納系數k、t期的福利額和福利上線決定。下面確定三個方面內容:

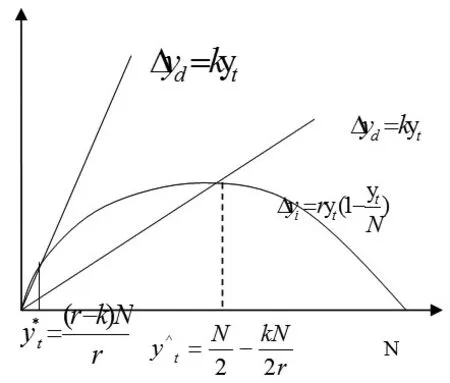

(1)何時人均福利不發生變動?即Δyt=0,通過計算(3)得到y*t=(r-k)N/r或0,表示在稅率k和社會經濟進步系數r一定的條件下,社會福利在y*t時會不發生任何變化,此時的稅收額為T*t=k(r-k)N/r。在這一時點上,由于人均福利不會再發生變動(意味著不會再增加在),表示福利達到了最大,與不存在稅收的情況下相比,明顯少了,這可以被認為是稅收征納引起的人均福利損失。

(2)何時人均福利增量達到最大?將Δy定義為x,則可以對(3)進行求導,得到即,經濟意義:在固定稅率和人均收入增速一定的條件下,一旦人均收入達到了y^t,在t到t+1期的社會福利增量最大。

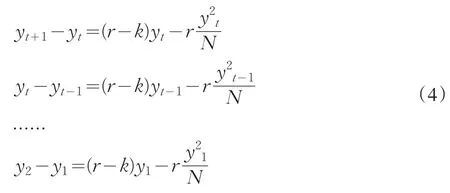

(3)基于初值的福利函數推導:根據(3)的公式形式,從t+1一直到2期的函數表達式可以用(4)表示出來。

將所有行進行加總后得到:

(5)式表明t+1期的社會福利系列等于第一期收入加上實際增長系數(r-k)與前面t期福利總和的乘積再加上福利平方和與r/N的比值。這是一個明顯的遞推公式,可以很方便的利用EXCEL形成各需要序列然后進行運算;更具實踐意義的是,在yt和N序列已知的條件下,可以采用普通最小二乘法對福利增長系數和稅收系數進行估計。筆者這里采用1990~2011年的我國人均可支配收入序列(數據來源于國家統計數網站http://www.stats.gov.cn/)作為運算指標和(4)式進行運算,這里需要說明的是:回歸模型中的無常數,在EVIEWS5.0中可直接輸入其中y為觀測值,N這里假設為15000。則回歸后的結果如表1所示:

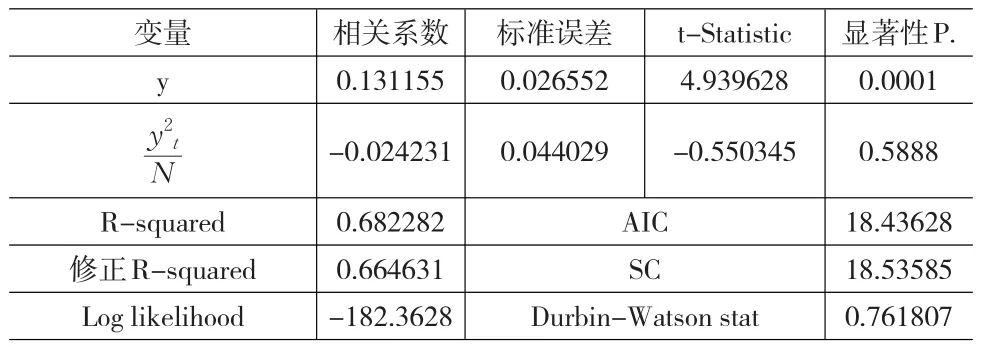

表1 福利函數增量模型回歸結果

通過表1可知,回歸模型中的福利增加系數為r=0.0242,而r-k=0.131,故稅收征納系數為k=-0.1608,當然隨著N的變動,回歸系數有所變化,但基本特征一致。從回歸結果來看,稅收征納系數為負值,這可以理解為支持經濟發展對經濟主體所作的補貼、投資、免稅等措施投放引發的私人福利增量要高于私人為福利的支出,并且我國近二十年來的經濟增長能力并不是非常高,人們的私人福利增速僅為2.42%,當前GDP的高速增長帶來的福利增加,很大程度上依賴于減稅、補貼政策,因擴張的財政政策帶來的福利增量是私人自發增量的5.41倍(0.131/0.0242)。這與當前我國多年來積極的財政政策有關聯,眾所周知我國以投資和出口帶動的經濟增長遠遠高于消費,我國社會保障體系不健全導致的居民的高儲蓄率和收入占GDP比重低直接都導致了消費能力不足和社會福利自發增長能力緩慢,而依靠大量固定資產投資引起的經濟增長和居民收入增加才是提升福利水平的主要手段。

2 一個凱恩斯框架下的福利模型

2.1 最優征納系數的確定

上文只是利用一種服從logistic規律的福利增長模型對稅收征納和社會福利的關系進行探討。實際上私人福利不僅僅取決于自身的可支配收入,還取決于公共品的產出,特別在當今城市化進程和全面構建小康社會的大背景下,故有必要在私人福利模型中引入公共品概念。

假設t期的社會總收入為yt,稅收額為Tt=T0+kyt,社會消費為:c=c0+αyd,根據財政支出是稅收額的一個系數而言,那么可以表示為:G=β(T0+kyt)則根據三部門的凱恩斯宏觀經濟模型:Y=C+I+G,得到了:

對于社會消費者而言,其福利構成有兩部分,一是自我消費c=c0+αyd,二是稅收中部分用于公共品支出消費,E=η(T0+kyt),應該認識到1個單位的稅收中,有β比例的政府支出,其中有η部分是用于生產公共品,假設社會福利函數為:

這里為了方便討論,將(7)具體化為:

那么在固定的居民收入條件下,應當采取多大的稅率k才能使得全社會福利最大化呢?用(8)對k進行求導得到:

得到最優稅收征納系數為:

(10)式的經濟以為非常重要,為在國民收入、穩定消費、固定稅收既定的前提下能夠合理的確定稅率從而實現全社會福利最大化具有很強的指導意義。利用該方法,我們可以得到隨著社會經濟水平的提高和人民生活水平的增高,表現為y的增加,那么不管固定消費c0、固定稅收T0和消費傾向α如何變動,當稅收征納系數則無窮逼近于0.5,說明在經濟發展水平較低的時候,經濟總量過小下的分散經濟不容易形成規模優勢,故需要政府加大稅收量以實現資源的統一調配,而隨著經濟的快速增長和總量的擴張,稅收征納系數應逐漸向0.5收斂。但實際上政府執行的稅率沒有達到50%,這可能的原因是本文中社會福利函數UcE=f(c,E)設定的形式與實際有很大誤差,當模型(7)的形式發生變動時,最優的稅收征納系數將會發生變化。

2.2 收入邊際效用的計算

收入邊際效用(IMU)指收入y每變動一個單位將會帶來的總體效用增加量。對UcE=cE=[(c0+α(y-T0-ky))*η(T0+ky)]0.5中的y求導,得到:

3 總結及啟示

(1)在微觀經濟運行中,企業、個人等微觀主體普遍存在短視性目光,將主體的福利界定為除稅收之外的個人可支配收入,所以在界定個體的私人福利時應當考慮將稅收剔除,本文通過logistic模型考察了在稅收征納條件下人均福利的變動趨勢、停止變動點和最大變動點及在這些點上的各參數模型作為政策制定者,必須必須嚴密關注征稅過程中這種變化。通過對福利函數的推導公式,結合我國的可支配收入數據進行OLS擬合后發現,我國依靠經濟內生作用引起的社會福利上漲系數比較小,主要依靠投資和補貼的形式在推動著產出的增加,這種“重投資、輕消費”的投資促動型增長方式在目前已經露出了其弊端,實現經濟結構合理轉型升級迫在眉睫。

(2)從社會范圍看單個主體的福利不僅取決于個人可支配收入,還取決于公共品的支出。根據西方經濟學理論,公共品的供給數量一般小于最優值,因為普遍存在免費“搭便車”現象,故政府作為社會統一管理機構應當通過稅收的形式實現強制性公共品支出。通過構建的凱恩斯框架下的私人品和公共品福利函數看,推導出了最優稅收征納系數,并且隨著經濟增長稅收征納系數最后會向一個穩定的值無窮靠近,本文函數處理結果為0.5,可以根據實際的情況對模型形式進行改進,而改進的目標主要是:UcE=f(c,E)=cωEλ中的彈性系數ω和λ,文中假設兩者的權重相等均為0.5,而實際經濟中這兩者的數值是不斷改變,根據阿羅不可能定理,在非合謀的條件下不存在適合所有人的福利函數形式,所以效用形式千變萬化,對于每個人和企業來說稅收征納的最佳標準存在很大差異。

(3)本文的模型構建存在諸多的假設,但在實際情況中這些假設并非完全成立,故有必要在此基礎上進行相應改進,以突破嚴格的條件限制,使結論更具實踐意義,望后續研究有進一步的突破。

[1]張宇青.我國稅收進步的理論詮釋與經濟作用探討[J].財會研究,2011,(16).

[2]劉明.中國稅收福利成本的測量與分析[J].山西財經大學學報,2009,(1).

[3]高鴻業.西方經濟學(第五版)[M].北京:中國人民大學出版社,2011.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03