中央轉移支付的財力均衡效應實證研究

2013-07-27 08:42:48涂立橋

統計與決策 2013年5期

關鍵詞:效應

涂立橋

(湖北理工學院 經濟與管理學院,湖北黃石 435003)

0 前言

近年來,較多專家學者對中央轉移支付的財力均衡效應進行了深入研究。胡德仁等(2009)采用基尼系數與相對集中系數分析了中央轉移支付的均等化效應,研究發現財政轉移支付在整體上具有一定的均等化效應,財力性轉移支付的均等化效應最強,專項轉移支付的均等化效應小于財力性轉移支付,稅收返還的均等化效應最小。研究認為中國地區間財力差異很大程度上是因地區間財政收入差異造成的,財政收入即財力的初次分配對地區財力差異的形成起主要作用[1]。賈曉俊(2009)運用 1992、1998~2005年的省級財政數據,借助基尼系數分解方法考察了我國中央轉移支付的橫向均衡效應,結果表明我國轉移支付制度沒有發揮出橫向均衡效應,稅收返還和專項轉移支付是非均等化最強的轉移支付形式[2]。張玉榮等(2010)通過泰爾系數比較了中央轉移支付前后我國東部、中部、西部和東北部區域間的財力差異,結果顯示中央轉移支付均衡區域財力差異的效果比較明顯[3]。鐵衛等(2012)探討了中央轉移支付對地方政府財力的均衡效果,在橫向均衡分析中,采用極差值率指標比較了稅收返還、一般性轉移支付和專項轉移支付均衡各地區財力的效果,結論是一般性轉移支付的均衡效果最好,專項轉移支付次之,稅收返還的均等化效果最差[4]。張恒龍等(2012)采用標準離差率度量了稅收返還、財力性轉移支付和專項轉移支付的財政均等化績效,研究表明稅收返還對于地方財政起到了一定的均等化作用,財力性轉移支付從1999年起才產生了均等化效果,此后財力性資金的均等化效率遠高于稅收返還,專項轉移支付的均等化效率明顯高于財力性轉移支付的表現[5]。以上觀點分歧較大,甚至存在截然相反的結論,由此可見當前對此問題的認識仍有許多疑問值得探究。

本文運用基尼系數和線性回歸方法,實證了中央轉移支付的財力均衡效應。其主要內容:一是中央轉移支付前后省際財力的比較;二是中央轉移支付構成對省際財力的均衡影響;三是結果分析與政策建議。

1 中央轉移支付前后省際財力的比較

我國地方財政的平衡關系為地方本級收入與中央轉移支付之和等于地方本級支出。本文采用基尼系數度量財力差異水平,基尼系數越大,意味著省際財力越不均衡。省際人均本級收入的基尼系數表示中央轉移支付前的省際財力差異狀況,省際人均本級支出的基尼系數表示中央轉移支付后的省際財力差異狀況,通過比較省際人均本級收入與人均本級支出的差異程度,就能測定中央轉移支付整體上對省際財力再分配的均衡影響。

我國大陸有31個省份(自治區和直轄市均簡稱為省),mi表示i省份的人均本級收入(i=1,2,3…,31),各省份按mi單調遞增排列,即m1≤…≤mi≤…≤m31,pi和wi分別表示i省份在31個省份的總人口和本級收入總和中所占的比例,則省際人均本級收入的基尼系數為:

本文所選取的數據時間長度為1999~2011年,數據來源為中國國家統計局網站(http://www.stats.gov.vn)。省際人均本級財政收支基尼系數的計算結果如表1所示。

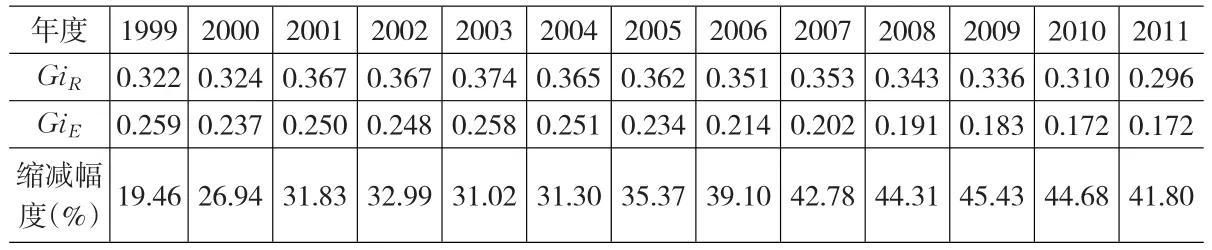

表1 1999~2010年省際人均本級收入、人均本級支出的基尼系數

由表1可知:省際人均本級支出的基尼系數明顯低于當年省際人均本級收入的基尼系數,縮減幅度自2001年以來持續處于30%以上的水平,從而表明中央轉移支付在均衡地方財力方面成效顯著,發揮了積極的財力均衡作用。

2 中央轉移支付構成對省際財力的均衡影響

中央轉移支付的財力均衡效應,既與其規模的大小相關,更與其構成的調整優化緊密聯系。因為稅收返還、一般性轉移支付和專項轉移支付等各自的政策意圖和側重領域不同,在財力均衡方面的表現理所當然各異。中央轉移支付的規模及構成如表2所示。

本文采用Eviews6.0軟件檢驗時間序列的平穩性以及構建線性回歸模型。為分析問題的需要,稅收返還、一般性轉移支付和專項轉移支付等時間序列轉換為相應的自然對數時間序列lnTR、lnCT和lnST。各個時間序列的平穩性檢驗結果如表3所示。

表2 1999~2011年中央財政轉移支付及其構成 (單位:億元)

表3 GiE、GiR、lnTR、lnCT和lnST的平穩性檢驗結果

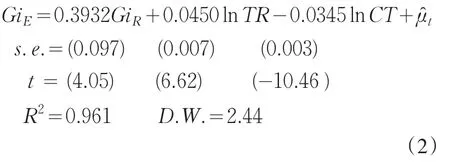

由表3可知,在5%的顯著性水平下GiE、GiR、lnTR和lnCT均為一階單整平穩序列,lnST為一階單整非平穩序列。依據地方財政的平衡關系,省際人均本級支出基尼系數的線性回歸模型為:

殘差序列的自相關LM檢驗結果:滯后階數P=1時,F=2.02(概率=0.19),T×R2=2.38(概率=0.123);滯后階數P=2時,F=3.06(概率=0.10),T×R2=5.63(概率=0.06);滯后階數P=3時,F=1.938(概率=0.21),T×R2=5.89(概率=0.12)。

殘差序列μ?t的異方差White檢驗結果:F=1.43(P=0.34),T×R2=7.66(P=0.26)。

殘差序列的平穩性檢驗結果:ADF檢驗t=-4.61(概率=0.0003);PP檢驗t=-5.02(概率=0.0001)。

綜上,在5%的顯著性水平下殘差序列μ?t既不存在自相關,也不存在異方差,且為平穩序列,從而表明回歸結果有效。因此在我國省際財力的再分配中,稅收返還加劇了省際財力的不平衡,一般性轉移支付緩解了省際財力的不平衡,依據專項轉移支付的時間序列特征和回歸模型的擬合優度大小推定,專項轉移支付在均衡省際財力方面呈中性影響。另外根據回歸結果可知,省際人均本級收入基尼系數是影響省際人均本級支出基尼系數的最主要因素,這意味著縮小省際財力差距的根本路徑在于加快落后地區的經濟發展。

3 結果分析與政策建議

按照人均GDP大小衡量,當前我國區域經濟發展規模由高至低的排序仍然是東部、東北地區、中部和西部。稅收是財政收入的最主要來源,并取決于經濟發展規模,因此我國區域經濟發展嚴重不平衡的現實,使得中央轉移支付的財力均等化作用越來越引起社會各界的關注。

為順應分稅制改革和區域經濟社會協調發展的需要,圍繞地方基本公共服務均等化目標的實現,近年來中央轉移支付在兼顧效率的同時,更加注重社會的公平。在推動地方財力均衡方面,中央轉移支付制度的調整可概括為四個方面:一是規模逐年遞增,已由1999年的3992億元增加到2011年的39921億元;二是結構不斷優化,一般性轉移支付的比例從1999年的12.81%上升到2011年的45.87%,稅收返還的比例卻從1999年的53.12%下降到2011年的12.62%;三是測算方法逐漸改進,已由“基數”測算方法逐步轉化為“因素”測算方法;四是采取區域差別化政策,相對于中部和東部地區而言,中央轉移支付給予了西部和東北地區更多的支持傾斜。上述舉措反映出中央轉移支付的均等化調節傾向,客觀上為中央轉移支付更好地發揮積極的省際財力均衡效應奠定了基礎。

盡管中央轉移支付在省際財力再分配中發揮了顯著的均等化作用,但在兼顧公平與效率原則框架下,中央轉移支付制度仍然有待進一步調整優化。根據實證結果和我國轉移支付制度存在的問題,本文就完善中央轉移支付制度提出三點政策建議:

(1)在繼續向西部傾斜的同時,區域差別化政策應給予中部更多支持。

(2)進一步優化中央轉移支付的規模與結構。

(3)逐步完善激勵約束機制,加強中央轉移支付資金的績效管理。

[1]胡德仁,劉亮.既得利益與財政轉移支付的均等化效應分析[J].軟科學,2009,(12).

[2]賈曉俊.政府間轉移支付制度橫向均衡效應研究[J].經濟學動態,2009,(3).

[3]張玉榮,馮毅.政府間轉移支付均衡區域間財力能力的效應分析[J].統計與決策,2010,(7).

[4]鐵衛,孟小霞.我國中央政府對地方政府財政轉移支付的效果分析[J].西安財經學院學報,2012,(1).

[5]張恒龍,葛驊.轉移支付的類型、資金分配結構和財政均等化績效[J].經濟經緯,2012,(1).

[6]李佳明,李佳.進一步發揮轉移支付制度的財力均等化效應[J].財政研究,2007,(9).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30