基于IS-LM模型的宏觀經濟政策細化研究

2013-07-27 08:42:52嚴梅

統計與決策 2013年5期

關鍵詞:利率

嚴 梅

(成都大學 經濟管理學院,成都 610106)

0 引言

我國在利用財政政策和貨幣政策進行宏觀調控方面表現得比較粗化,對兩種政策的力度和效果以及二者的有效搭配重視不夠。理論界也只是停留于“雙松”、“雙緊”、“一松一緊”和“一緊一松”這四種較為籠統的搭配上。現實經濟是復雜的,不同的經濟發展階段應該適用不同的政策調控。傳統的經濟發展階段即:危機、蕭條、復蘇、高漲應進一步細化,唯有如此,才能使我國經濟真正在穩定的基礎上實現高速發展。

1 IS-LM模型的經濟含義

IS-LM模型最早是由英國經濟學家希克斯在為凱恩斯《就業、利息和貨幣通論》一書寫的一篇評論文章:《凱恩斯先生和‘古典學派’》中提出來的。而傳播該模型的是美國經濟學家漢森,所以一般稱“希克斯-漢森綜合”。后來美國新古典綜合派的主要代表人物薩繆爾森也以此作為分析宏觀經濟和政策運用的重要工具,認為IS-LM模型分析簡要地概括了現代主流宏觀經濟學的要點。

IS曲線反映了當產品市場達到均衡,即計劃的總需求等于總產出或計劃的投資等于儲蓄時,利率與國民收入之間反方向變動的關系。也就是說,如果利率上升,投資因利息成本提高而減少,而儲蓄卻因利息收入提高而增加,這樣一來,必然使總需求不足從而導致國民收入下降。低利息率意味著高投資,而高投資則意味著高國民收入水平。

IS曲線會因為投資、儲蓄、政府支出、稅收、出口、進口等因素的變動而發生變動。而上述六大因素的變動又主要與政府的財政政策有關。一般來說,擴張性的財政政策會使IS曲線向上移動,意味著利率水平和國民收入水平同時提高。這是因為擴張性的財政政策例如減稅會增加社會總需求從而提高國民收入,但是,社會總需求的增加無疑會使投資增加、儲蓄減少(人們會因為經濟越來越寬松而增加消費比例),因此必然會出現對貨幣的需求大于供給從而提高利率水平。

LM曲線則反映了當貨幣市場達到均衡,即貨幣需求等于貨幣供給時,利率與國民收入之間同方向變動關系的曲線。也就是說,如果利率上升,投機性的貨幣需求(對債券為代表的金融投機需求)因其債券價格下降而大量購入會相應減少其持有,在貨幣總需求總額不變的情況下,必然會使交易性的貨幣需求增加,因而使國民收入也相應得到增加。

LM曲線會因為投機性的貨幣需求、交易性的貨幣需求和貨幣供給量的變動而發生變動。上述三大因素的變動又主要與政府的貨幣政策有關。在使LM曲線移動的三個因素中,應特別重視貨幣供給量的變動這個因素。因為貨幣供給量的變動正是貨幣政策調節的結果,而貨幣政策效應的研究是宏觀經濟學的重要課題。一般來說,擴張性的貨幣政策會使LM曲線向下移動,意味著要增加國民收入必須以低利率為條件。這是因為擴張性的貨幣政策例如增加貨幣供給量會降低貨幣供給的價格-利率,而利率水平的降低必然會對投資產生吸引力,從而通過投資的增加而增加國民收入。

2 IS-LM模型與經濟失衡分析

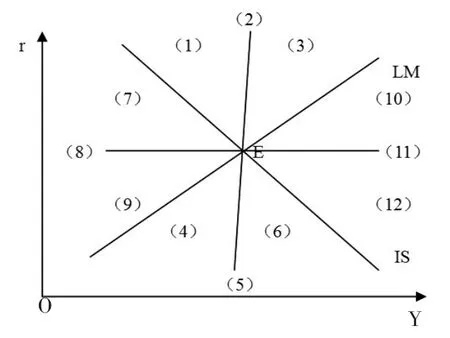

在IS和LM曲線的交點意味著產品市場和貨幣市場同時實現了均衡,當然,這種情況在現實經濟中幾乎是不存在的,絕大多數情況下兩個市場處于非均衡狀況。一般來講,如圖所示,非均衡狀況可以細分化為12種:

(1)均衡點上方左區域:投資小于儲蓄和貨幣需求小于貨幣供給,所對應的是偏高利率和偏低國民收入。一般來說,這種情況發生在政府利用抬高利率治理通貨膨脹的后期階段,也即通貨緊縮前期。一方面為了治理通貨膨脹政府往往采用最快的方法即通過提高利率來減少貨幣供給和降低需求,以此來拉低日益上漲的價格。但是,在另一方面,經濟必然會受到打壓而出現國民收入下降的情況。由于政府在通貨膨脹前期通過抬高利率打壓膨脹的經濟因而在通貨膨脹后期反而出現通貨緊縮,國民收入由于政策的滯后效應和乘數的倍數效應出現偏低態勢。我國在上世紀90年代中期出現的經濟萎縮和利率偏高的態勢就屬于這種狀況。對于這種情況,政府應該主要通過擴張性的貨幣政策來使利率水平盡快下降,從而使投資和消費盡快上升。通貨膨脹對總支出從而對均衡產出的影響,極度依賴于貨幣政策。財政政策此時作用并不明顯,如果是增加財政支出,則其影響不可能是全面的,如果是減稅,雖然其影響是全面的但是減稅的效果不可能抵消高利率對經濟的負面沖擊。

(2)均衡點上方中區域:投資小于儲蓄和貨幣需求小于貨幣供給,所對應的是偏高利率和均衡國民收入。這種情況往往出現在政府通過抬高利率治理通貨膨脹的中期。由于利率水平上升經過一段時間后國民收入回到均衡水平,但是由于政策效應的滯后性總是會使已經拉低到均衡水平的的國民收入繼續減少,從而這一區域只是一條經過均衡點并垂直于橫軸的直線。對于這種情況,政府應該著重使用使利率水平下降的貨幣政策。

(3)均衡點上方右區域:投資小于儲蓄和貨幣需求小于貨幣供給,所對應的是偏高利率和偏高國民收入。這種情況一般發生在政府通過抬高利率治理通貨膨脹的前期階段。政府希望通過抬高利率的方法來緊縮經濟,但由于政策的“滯后”效應,往往抬高利率后并不會很快拉低國民收入,因此會出現這種“雙高”態勢。對于這種情況,政府應該主要依靠緊縮性的財政政策來打壓經濟,如減少政府支出、增稅等。

(4)均衡點下方左區域:投資大于儲蓄和貨幣需求大于貨幣供給,所對應的是偏低利率和偏低國民收入。這種情況一般發生于政府通過降低利率治理通貨緊縮的前期。中國人民銀行雖在1998年多次降低利率,但是宏觀經濟指標并未立刻出現明顯好轉。雖然利率水平已經降低,但對投資和需求的刺激作用還沒有得到體現,因而國民收入還處于偏低水平。由于政府為了刺激經濟不斷地降低利率水平,但是由于政策的滯后效應,偏低的國民收入依然如故。對于這種情況,政府不應該一味地依賴貨幣政策來拉動經濟,而是應該適當輔以財政政策來拉高偏低的國民收入。我國從上世紀末期到本世紀初就屬于該種情況。

(5)均衡點下方中區域:投資大于儲蓄和貨幣需求大于貨幣供給,所對應的是偏低利率和均衡國民收入。這種情況出現在政府通過降低利率治理通貨緊縮的中期。由于利率水平下降經過一段時間后國民收入回到均衡水平,但是由于政策效應的滯后性總是會使已經拉高到均衡水平的的國民收入繼續增加,從而這一區域也只是一條經過均衡點并垂直于橫軸的直線。對于這種情況,政府應該著重使用使利率水平上升的貨幣政策。

(6)均衡點下方右區域:投資大于儲蓄和貨幣需求大于貨幣供給,所對應的是偏低利率和偏高國民收入。這種情況一般出現在政府通過降低利率治理通貨緊縮的后期。由于利率的降低不會很快產生效應,因此到通貨緊縮的后期才得以顯現出來,所以出現國民收入水平的提高。又由于政府急于要在短期內企圖通過利率的降低實現均衡的國民收入,因此在短期內不斷地、持續地一再降低利率,造成利率下降的累積效應過大,從而使國民收入的增加超過了均衡的國民收入水平。對于這種狀況,政府應該主要通過緊縮性的財政政策來限制國民收入的超量。政府財政政策是一種作用與投資十分相似的高能支出,因此,適當發揮財政政策的作用是極其必要的。

(7)均衡點左方上區域:投資大于儲蓄和貨幣需求小于貨幣供給,所對應的是偏高利率和偏低國民收入。其原因同第(1)種情況。

(8)均衡點左方中區域:投資大于儲蓄和貨幣需求小于貨幣供給,所對應的是均衡利率和偏低國民收入。這種情況發生于通貨緊縮中期。政府通過降低利率來治理通貨膨脹,已經使利率達到均衡水平但是國民收入水平依然處于偏低態勢。對于這種情況,最好的辦法不是繼續降息,而是輔以財政政策來拉高經濟。

(9)均衡點左方下區域:投資大于儲蓄和貨幣需求小于貨幣供給,所對應的是偏低利率和偏低國民收入。這種情況一般發生于政府通過降低利率治理通貨緊縮的前期。其原因同第(4)種情況。

(10)均衡點右方上區域:投資小于儲蓄和貨幣需求大于貨幣供給,所對應的是偏高利率和偏高國民收入。其原因同第(3)種情況。

(11)均衡點右方中區域:投資小于儲蓄和貨幣需求大于貨幣供給,所對應的是均衡利率和偏高國民收入。這種情況發生于通貨膨脹中期。說明利率水平已經得到很好控制,但是因政策的滯后效應以及難以估算的乘數效應,通貨膨脹還沒有明顯受到遏制,國民收入水平依然處于偏高水平。對于這種情況,政府應該主要通過財政政策來拉低國民收入。如減少政府支出。政府輕易不要用增稅的辦法來拉低國民收入,因為稅收政策一經實施就必須固定較長的時間,這樣做容易使經濟越過均衡水平出現通貨緊縮。

(12)均衡點右方下區域:投資小于儲蓄和貨幣需求大于貨幣供給,所對應的是偏低利率和偏高國民收入。這種情況一般出現在政府通過降低利率治理通貨緊縮的后期。其原因同第(6)種情況。

3 IS曲線和LM曲線均衡點變動后的不同組合及其相應政策的細化

財政政策和貨幣政策的變動會引起產品市場和貨幣市場的均衡點發生變動,從而必然引起現實經濟的利率水平和國民收入水平的變動。分析這種變動有利于政府充分利用財政和貨幣工具來有效調控經濟的運行。

如果綜合考察財政政策和貨幣政策的變動也即IS曲線和LM曲線的變動,則可以如圖所示將其變動細分化為3類16種情況:

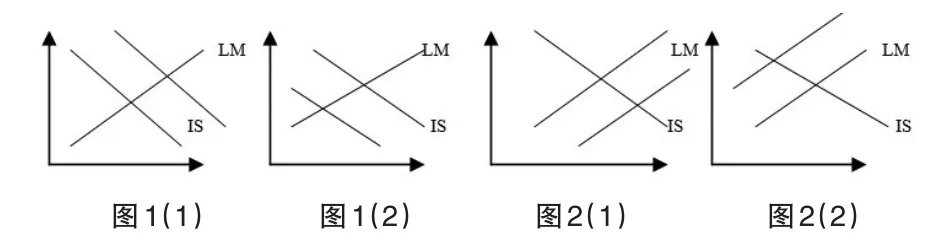

3.1 LM曲線不變,IS曲線移動有2種情況。

(1)IS曲線右移。IS曲線右移意味著政府只是實施了擴張性的財政政策來調控經濟,如財政支出的增加、減稅等。并且,消費和投資的增長以及凈出口的增加也會使IS曲線右移。由于這些因素都會使總需求增加,相應地會促使國民收入水平上升。而且,隨著總需求的增加,尤其是消費和投資的增加,又會抬升利率水平,因而出現利率和國民收入同時上升的狀況。這種政策搭配適合于偏低利率和偏低國民收入的經濟狀況,即上述提到的(4)和(9)兩種情況。

(2)IS曲線左移。與IS曲線右移同理,只是方向相反,利率和國民收入同時下降。這種政策搭配適合于偏高利率和偏高國民收入的經濟狀況,即上述提到的(3)和(10)兩種情況。

3.2 IS曲線不變,LM曲線移動有2種情況。

(1)LM曲線右移。LM曲線右移意味著政府只是實施了擴張性的貨幣政策來調控經濟,如增加貨幣供給量。由于貨幣供給量的增加會使人們獲得貨幣更加容易,相應地利率水平會下降。而且,貨幣供給量的增加會通過增加人們的交易需求來增加國民收入水平。此外,利率水平的下降會帶來投資需求的增加從而也會使國民收入增加。因此,在這種情況下會出現利率下降國民收入上升的狀況。這種政策搭配適合于偏高利率和偏低國民收入的經濟狀況,即上述提到的(1)和(7)兩種情況。

(2)LM曲線左移。與LM曲線右移同理,只是方向相反,利率上升國民收入下降。這種政策搭配適合于偏低利率和偏高國民收入的經濟狀況,即上述提到的(6)和(12)兩種情況。

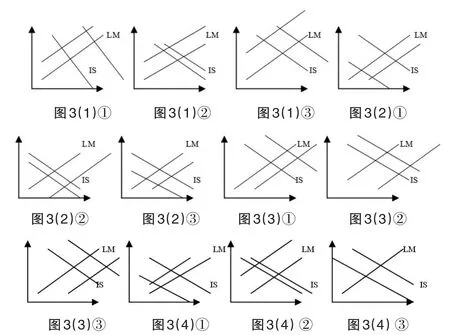

3.3 IS和LM曲線同時移動有4類12種情況。

3.3.1 IS曲線右移,LM曲線左移

政府同時實施擴張性的財政政策和緊縮性的貨幣政策就會出現這種情況。根據兩種政策實施的力度不同又可以將其細分為3種情況:

(1)IS右移的幅度大于LM左移的幅度。由于財政擴張和貨幣緊縮的雙重力量都會使利率大幅上升,但由于受到貨幣緊縮的影響國民收入增加得較少。這種政策搭配適合于利率偏低幅度較大而國民收入偏低幅度較小的情況。

(2)IS右移的幅度小于LM左移的幅度。由于財政擴張和貨幣緊縮的雙重力量都會使利率上升,但由于受到財政擴張的影響國民收入減少得要少些。這種政策搭配適合于利率偏低幅度較大而國民收入偏高幅度較小的情況。

(3)IS右移的幅度等于LM左移的幅度。由于財政擴張的力度等于貨幣緊縮的力度,因此這種情況不會影響國民收入水平,但會大幅提高利率水平,因為財政擴張和貨幣緊縮都會使利率上升。這種政策搭配適合于利率偏低幅度較大而國民收入已經處于均衡的狀況。

3.3.2 IS曲線左移,LM曲線右移

政府同時實施緊縮性的財政政策和擴張性的貨幣政策就會出現這種情況。根據兩種政策實施的力度不同又可以將其細分為3種情況。

(1)IS左移的幅度大于LM右移的幅度。由于財政緊縮和貨幣擴張都會使利率下降,因而利率大幅度降低,而國民收入卻因為貨幣擴張的影響下降得要少些。這種政策搭配適合于利率偏高幅度較大和國民收入偏高幅度較小的情況。

(2)IS左移的幅度小于LM右移的幅度。由于財政緊縮和貨幣擴張的雙重力量都會使利率下降,因而利率被大幅拉低。與此相反,國民收入卻因此有所增加,只是由于財政緊縮的影響國民收入的增量放緩。這種政策搭配適合于利率偏高幅度較大而國民收入偏低幅度較小的情況。

(3)IS左移的幅度等于LM右移的幅度。由于財政緊縮和貨幣擴張兩種力量相當,因此國民收入不會變化,但是這兩種力量都會使利率下降,因而利率下降幅度顯得很大。這種政策搭配適合于利率偏高幅度較大而國民收入已經處于均衡的狀況。

3.3.3 IS和LM曲線同時右移

政府同時實施擴張性的財政政策和擴張性的貨幣政策就會出現這種情況。根據兩種政策實施的力度不同又可以將其細分為3種情況。

(1)IS右移的幅度大于LM右移的幅度。由于財政擴張和貨幣擴張都會使國民收入增加,因而表現為國民收入大幅增加,而利率卻因為財政擴張力度更大而有所上升,但由于貨幣擴張的影響抵消了部分上升的力量因而其上升幅度不大。這種政策搭配適合于利率偏低幅度較小而國民收入偏低幅度較大的情況。

(2)IS右移的幅度小于LM右移的幅度。由于財政擴張和貨幣擴張都會使國民收入增加,因而表現為國民收入大幅增加,而利率卻因為貨幣擴張力度更大而有所下降,但由于財政擴張的影響抵消了部分下降的力量因而其下降幅度不大。這種政策搭配適合于利率偏高幅度較小而國民收入偏低幅度較大的情況。

(3)IS右移的幅度等于LM右移的幅度。由于財政擴張和貨幣擴張的雙重力量必然使國民收入大幅增加,但是利率卻因為兩種力量相互抵消而沒有變化。這種政策搭配適合于利率已經處于均衡水平而國民收入偏低幅度較大的情況。如果在實行擴張性財政政策的同時配合實行擴張性的貨幣政策,使利率保持在原來的水平上,就能避免乘數效應的漏損,國民收入就會增加。3.3.4 IS和LM曲線同時左移

政府同時實施緊縮性的財政政策和緊縮性的貨幣政策就會出現這種情況。根據兩種政策實施的力度不同又可以將其細分為3種情況。

(1)IS左移的幅度大于LM左移的幅度。由于財政緊縮和貨幣緊縮的雙重力量必然使國民收入大幅減少,而利率因為財政緊縮力度大于貨幣緊縮力度而有所下降,只是其下降幅度因貨幣緊縮力度的制約而顯得較小。這種政策搭配適合于利率偏高幅度較小而國民收入偏高幅度較大的情況。

(2)IS左移的幅度小于LM左移的幅度。由于財政緊縮和貨幣緊縮的雙重力量必然使國民收入大幅減少,而利率因為財政緊縮力度小于貨幣緊縮力度而有所上升,只是其上升幅度因財政緊縮的制約而顯得較小。這種政策搭配適合于利率偏低幅度較小而國民收入偏高幅度較大的情況。

(3)IS左移的幅度等于LM左移的幅度。由于財政緊縮和貨幣緊縮兩種力量相當,因而在大幅減少國民收入的同時其利率水平卻保持不變。這種政策搭配適合于利率已經處于均衡水平而國民收入偏高幅度較大的情況。

4 結論與建議

財政政策和貨幣政策的靈活搭配關系著經濟波動的幅度和頻率,在很大程度上影響著企業和居民的投資、就業和消費行為,而后者往往又反作用于國民經濟。過于籠統的雙松或雙緊政策已經不能很好為政府決策提供合理化建議,而且也不利于民生的穩定有序。政策的細化研究有助于決策的細化和經濟運行的穩定發展,有助于企業和居民投資、就業和消費的穩定發展。為宏觀經濟的穩定運行著想,政府在制定政策時要結合宏觀經濟運行狀況來細化搭配。

(1)通貨膨脹時期。

通貨膨脹前期,經濟表現尚不夠踴躍,此階段不適合緊縮的貨幣政策來遏制經濟,適宜用較緊的財政政策來約束,如減少政府支出、增加國債發行等;通貨膨脹中期,經濟表現比較踴躍,此階段適合采取較為緊縮的貨幣政策來遏制經濟,而財政政策則相應寬松一些為宜,如適度提高存準率、適度增加政府支出、減少國債發行等;通貨膨脹后期,經濟表現極為踴躍,此階段在采用較為緊縮的貨幣政策的同時,相應采取較為緊縮的財政政策為宜。

(2)通貨緊縮時期。

通貨緊縮前期,投資和消費開始縮減,此階段適合采取較為寬松的貨幣政策來刺激經濟,相應配之以適度較緊的財政政策來略加約束,如降低存準率、減少政府支出、增加國債發行等;通貨緊縮中期,投資和消費明顯下降,此階段適合采取較為寬松的貨幣政策以及較為寬松的財政政策為宜,如降低存準率、適度增加政府支出、減少國債發行等;通貨緊縮后期,投資和消費極度萎縮,此階段在采用寬松的貨幣政策的同時,相應采取寬松的財政政策為宜。

[1]羅節禮.當代西方經濟學原理[M].四川:四川大學出版社,1997.

[2]孟祥仲.宏觀經濟學[M].山東:山東人民出版社,1998.

[3]盧鋒.經濟學原理[M].北京:北京大學出版社,2002.

[4]柴詠,楊伯華.西方經濟學[M].四川:西南財經大學出版社,1993.

[5]陳東琪.宏微觀經濟學[M].北京:中央廣播電視大學出版社,2000.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09