管理控制系統與傳統民營中小企業戰略執行績效研究

2013-07-27 08:42:56李亞龍

統計與決策 2013年5期

李亞龍

(四川大學工商管理學院,成都 610064)

0 引言

中國企業戰略成熟度主要是猴型,呈“高洞察力、低執行力”狀態(王玉、張化東,2006)。時至今日,人們對如何有效執行和控制戰略仍然知之甚少,就傳統民營中小企業戰略執行的研究則更為鮮見。管理控制系統(Management Control System,以下簡稱MCS)是戰略執行工具,研究其與傳統民營中小企業戰略執行績效的關系以期提升戰略執行力,促進戰略管理水平的提高。

MCS的二元模型認為在快速變化、激烈競爭的環境中,有效的MCS必須保持可靠性并提高學習能力,必須同時具備控制功能和探索功能,兩者可并行不悖,且當企業處于復雜多變的環境中時還可相互加強,共同促進組織目標的實現(Sutcliffe et al.,1999)。本研究發現傳統民營中小企業管理控制系統的“控制”和“探索”功能各自對相應戰略執行績效起作用,但二者并未相互加強共同促進組織目標的實現,而是相互進行負面影響。這為我國傳統民營中小企業構建MCS提供了一定的依據和方向。

1 假設提出

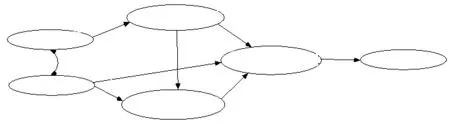

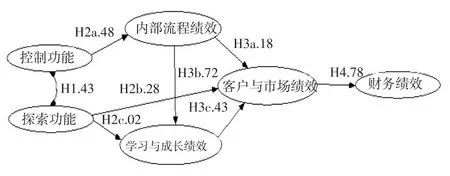

本文把MCS分為控制和探索兩部分;把戰略執行績效分為內部流程績效、客戶與市場績效、學習與成長績效和財務績效。在考慮MCS兩大功能適配性和戰略執行績效間關系基礎上,探討傳統民營中小企業MCS和戰略執行績效間關系。圖1所示的理論模型中每條路徑代表一個假設,分別闡釋如下:

H1:傳統民營中小企業MCS的控制和探索功能相互負向影響

控制功能追求效率和可靠性,于是本文認為傳統民營中小企業的控制功能雖不夠完善,但在企業規模不大、企業家和高管個人能力等因素的綜合作用下,控制功能對內部流程績效還是有一定的正向影響。探索功能追求創新和靈活性,中小民營企業反應較為靈敏,所謂船小好掉頭,因此在客戶和市場績效方面其創新和靈活性會得到體現,但尚不具備分權基礎,對員工學習與成長績效的影響應該微乎其微。根據以上分析,提出假設:

H2a:MCS的控制功能對傳統民營中小企業內部流程績效有一定正面影響

H2b:MCS的探索功能對傳統民營中小企業客戶與市場績效有一定正面影響

H2c:MCS的探索功能對傳統民營中小企業學習與成長績效有微弱正面影響

傳統民營中小企業人力資源政策傾向于節約勞動力成本,對員工的培訓主要采用干中學,換句話說就是員工的學習渠道主要通過對內部流程的了解和掌握,就業壓力以及在中小企業就業的不安全感逼迫員工加強業務技能學習,這些決定了內部流程績效將會較大的影響員工學習與成長績效。流程績效的增強肯定會提高顧客滿意度,進而增強市場占有率。學習與成長績效的提高會對客戶與市場績效有一定正面影響。基于上述分析,假設如下:

H3a:傳統民營中小企業內部流程績效對客戶與市場績效有一定正面影響

H3b:傳統民營中小企業內部流程績效對學習與成長績效有正面影響

H3c:傳統民營中小企業學習與成長績效對客戶與市場績效有一定正面影響

顯而易見,客戶與成長績效對財務績效會有較大的正面影響。假設如下:

H4:傳統民營中小企業客戶與市場績效對財務績效有顯著正面影響

圖1 MCS與傳統民營中小企業戰略執行績效理論模型

2 樣本和研究方法

2.1 問卷設計與收發

本文所用數據皆來自對傳統民營中小企業的問卷調查。回顧戰略執行和管理控制系統相關文獻后,按照上述理論分析和研究假設設計最初的問卷。接著,在修改調查問卷的過程中,采取了專家評審、試填、面訪、初步測試等必要步驟保證調查問卷的質量。為提高問卷的應答率,借助了四川大學工商管理學院的教學資源,向MBA、EMBA和總裁班學員進行問卷調查。在參與導師課題及筆者給企業做管理咨詢,深入企業現場調研過程中也進行了問卷調查。

整個問卷調查自2011年11月起至2012年1月結束,共發出450份問卷,收回243份,其中有效問卷204份,問卷實際回收率為41.16%。從所處行業看,被調查的公司覆蓋大多數傳統行業,這確保了研究結論有一定的推廣價值。問卷填寫人中多數為中高層管理者,其所占比例為83.2%,有78.9%的被調查者在公司服務3年以上,這表明被調查者擁有較豐富的工作經驗,對問卷的基本內容比較熟悉,其應答準確性應較高。

2.2 變量計量

2.2.1 管理控制系統

本文針對傳統民營中小企業MCS特征,采用7級Likert分類法,從完全不同意到完全同意對應分值為1~7分,擬定了彈性程序、程序非文件化、管理人員個人控制能力、向中層分權程度、向基層分權程度等10道題目。

2.2.2 戰略執行績效

借鑒平衡積分卡思想,本文將戰略執行績效分為四類:內部流程績效、客戶與市場績效、學習與成長績效和財務績效。內部流程績效包括:確認市場的能力、開發產品和服務的能力、生產產品和服務的周期、售后服務反應時間;客戶與市場績效包括:客戶滿意度、客戶保持率、市場占有率、市場占有率增長幅度;學習與成長業績包括:員工培訓效果、員工滿意度、員工保持率、員工生產率;財務績效包括:投資報酬率、營業利潤增長率、主營業務收入增長率、成本降低率。采用7級Likert分類法,從完全不同意到完全同意對應分值為1~7分。

2.2.3 控制變量

本研究模型中的控制變量包括:(1)已經營年限,指企業實際已經營的年限。(2)是否制造企業。是其值為1,否則為0。

2.3 結構方程模型

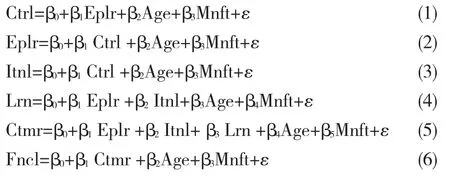

結構方程模型由6個潛變量組成:控制功能、探索功能、內部流程績效、學習與成長績效、客戶與市場績效和財務績效。每個潛變量由問卷中多道題目測量,分兩個階段進行分析:先對測量模型進行檢驗,估計潛變量與指標變量之間的路徑參數,然后保持測量模型不變對結構方程中的各條路徑進行假設檢驗。基于本文8條假設,給出結構方程組如下:

其中,Ctrl指控制功能,Eplr指探索功能,Itnl指內部流程績效,Lrn指學習與成長績效,Ctmr指客戶與市場績效,Fncl指財務績效,Age指已經營年限,Mnft指是否制造業。該方程組完整表達了圖一所示理論模型全部內容,對結構方程模型的估計都通過AMOS17.0完成。

3 實證結果

3.1 測量模型適配度分析

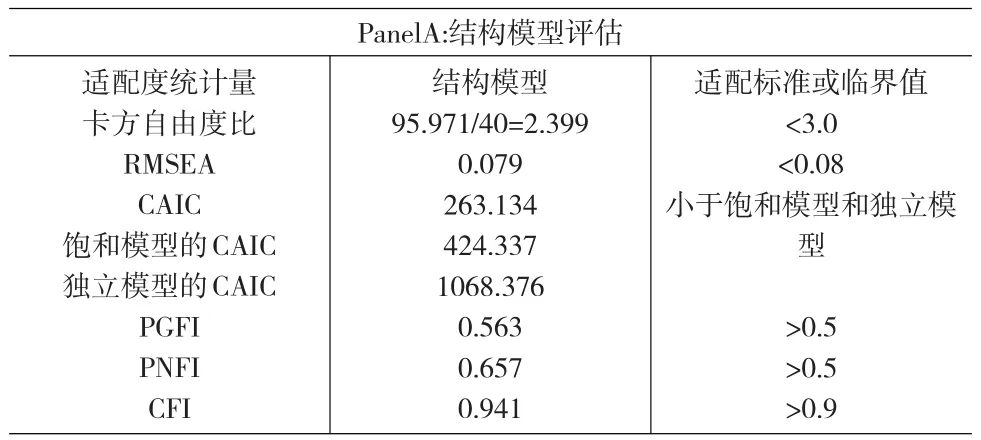

在評價測量模型與數據是否擬合時,本研究主要觀察參數的標準回歸系數、T值、標準化殘差、修正指數,選用了卡方自由度比(x2/df),漸進殘差均方和平方根(RMSEA)、Akaike一致性信息指數(CAIC)、簡約調整后規準適配指數(PNFI)和比較適配指數(CFI)。以上是評價模型擬合優度時常用的指數,涵蓋了絕對適配度指數、增值適配度指數和簡約適配度指數三大類指數。

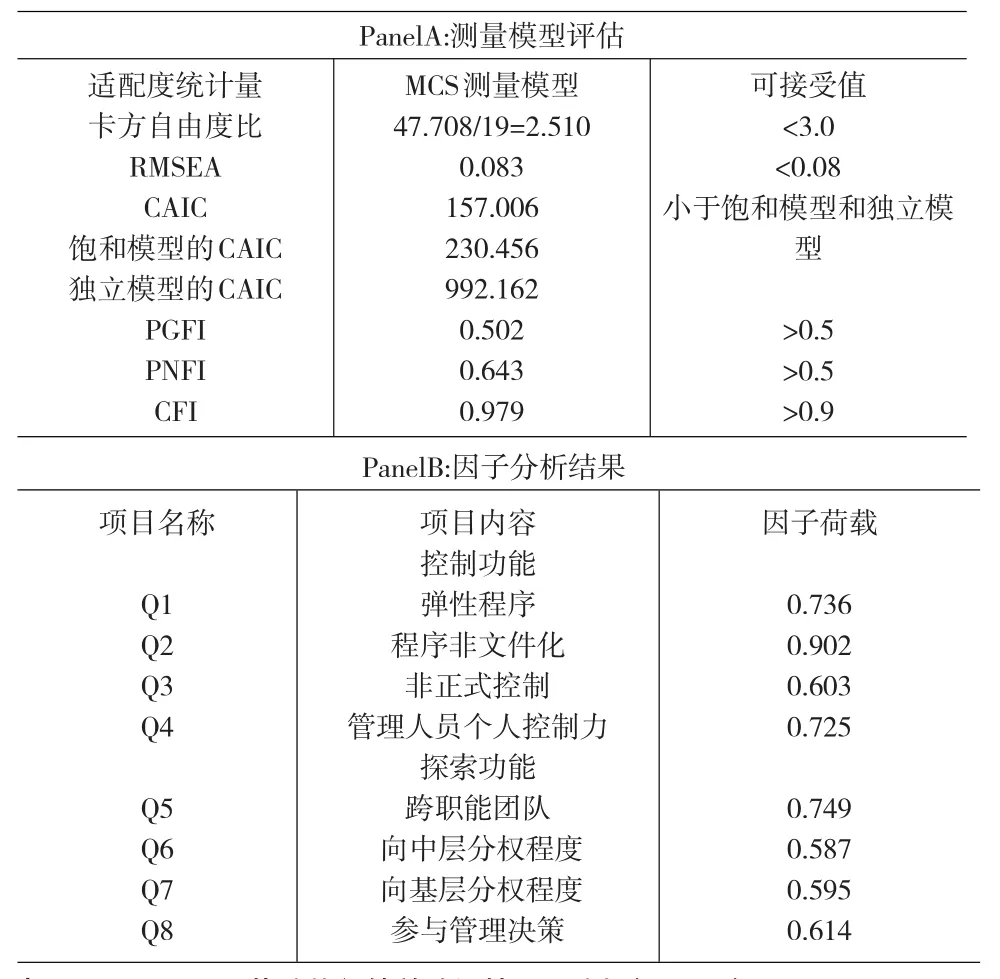

在對測量模型進行評估的過程中依據修正指數和標準化殘差發現了量表中一些冗余題目,本研究刪除了這些題目以使得模型與數據擬合得更好。從表1Panel A可看出,MCS測量模型中除了RMSEA值(0.083)略微超過可接受程度(0.08)外,各項擬合指數值均在可接受范圍內,說明MCS測量模型與數據的擬合程度基本令人滿意。表1中的Panel B列示了對MCS作驗證性因子分析后保留下來的題目及其在相應因子上的荷載。MCS驗證性因子分析的結果與探索性因子分析比較一致。

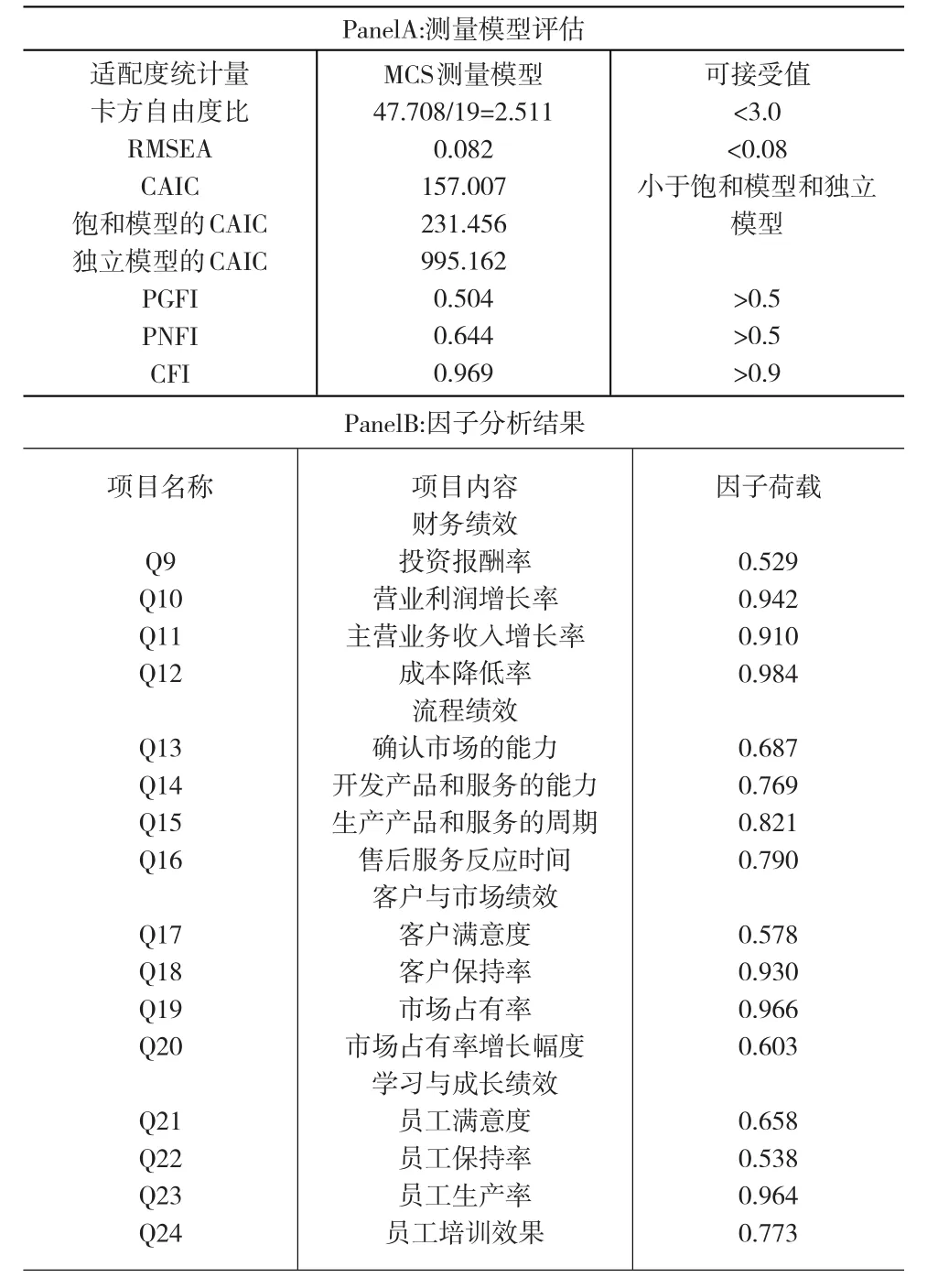

從表2中的Panel A可以看出,企業戰略執行績效測量模型中各項適配指數值均在可接受范圍內,說明企業戰略執行績效測量模型與數據的擬合程度令人滿意。表2中的Panel B列示了對戰略執行績效驗證性因子分析后保留下來的題目及其在相應因子上的負載。

表3列示了各個潛變量的描述性統計值、簡單相關系數和Cronbach α值。從表中可以看出,除假設H3a外,其余假設均得到數據的初步支持。為獲得結論性的證據,還需要將全部變量放置于同一個結構方程模型中以便對各項假設進行綜合評價。

3.2 信度與效度檢驗

從表4可看出,控制功能、探索功能兩個因子的Cronbach α值分別為0.726、0.779,內部流程績效、客戶與市場績效和財務績效的Cronbachα值分別為0.903、0.817、0.879,所有因子的Cronbach α值均超過了0.7,表明各因子的信度較高。

問卷效度主要從單一構面性、聚合效度和區別效度3個方面進行考察。單一構面性指任何一個指標變量只由某一個潛變量表示,而與其他潛變量無關。驗證性因子分析比探索性因子分析能更好地評價單一構面性(Anderson,Gerbing,1988)。在評價測量模型適配度時已隱含驗證了單一構面性,故只分析聚合效度和區別效度。聚合效度指某量表所測結果與對同一特征的其他測量之間相互關聯的程度。可用每個項目與相關因子的回歸系數的T檢驗來評估聚合效度。Krause(1999)認為如每個項目的系數估計值與其標準誤差之比(T值)大于2,則表明有較高的聚合效度。本研究最終保留項目與對應潛變量路徑系數的T值均大于2,聚合效度較為滿意。區別效度指量表所測結果與對其他不同特征的測量不相關聯的程度。Crocker and Algina(1986)指出如果每個因子與其他因子的相關系數均低于其Cronbach α值,則認為有較好的區別效度。從表4可以看出,盡管各因子間的相關系數較高,但都小于相應的Cronbach α值,量表間有較滿意的區別效度。

表1 MCS驗證性因子分析(N=204)

表2 戰略執行績效驗證性因子分析(N=204)

表3 變量描述性統計、相關系數及Cronbach α(N=204)

表4 結構方程模型結果(N=204)

圖2 結構模型結果

3.3 結構方程模型結果

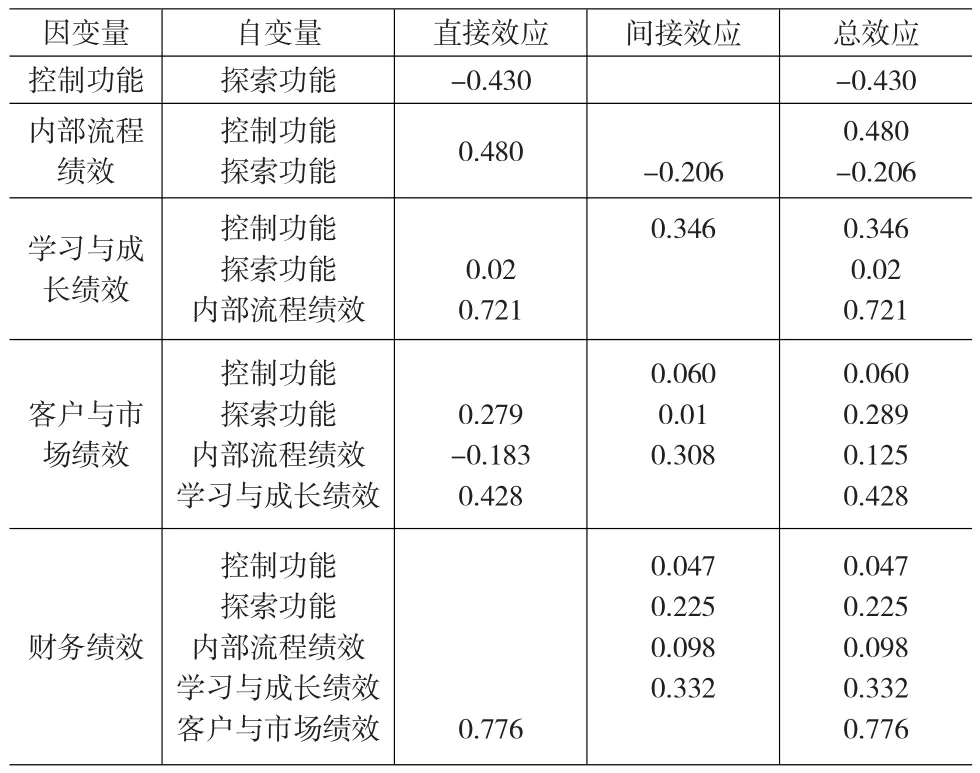

從表4Panel A可知結構方程模型中適配指數值均在可接受的范圍內,表明結構方程模型與數據有很好的擬合。圖2是控制和探索功能與各戰略執行績效間關系的最終模型結果。為求簡潔,本文未列示與控制變量有關的路徑。表5列示了MCS和戰略執行績效變量間的直接效應、間接效應和總效應。結合表4和表5發現:

(1)控制和探索功能相互負向影響(-0.430)。這表明傳統民營中小企業管理控制系統的設計和建設水平還很低,未能平衡穩定性、效率和創新、靈活性間的關系。

(2)控制功能對內部流程績效的直接效應顯著為正(0.480),證實了加強控制的主要目標是提高內部流程的效率和可靠性;探索功能對學習與成長績效的效應幾乎為零,對客戶與市場績效有一定正面影響(0.289)。證實了傳統民營中小企業尚未具備大幅度分權的基礎條件,追求創新和靈活性未對員工的成長和學習帶來幫助,但對提高客戶和市場績效有微弱的正面影響。

(3)戰略執行績效間有正向影響。首先,內部流程績效顯著影響學習與成長績效。其次,學習與成長績效對客戶與市場績效有一定的正面影響。雖然內部流程績效對客戶與市場績效有些許負面影響(-0.183),但其通過學習與成長績效來間接提升客戶與市場績效(0.308),因此內部流程績效的改善能提高顧客與市場績效(總效應為0.125)。最后,客戶與市場績效對財務績效有顯著正向影響(0.776),學習與成長績效對財務績效的間接效應為0.332。

表5 MCS與戰略執行績效的直接效應和間接效應(N=204)

3.4 敏感性測試

本文首先采用備選法進行模式選取。陳順宇(2007)認為常見兩種選取模式方法,一是依據理論或經驗提出的初始模式為出發點選取模式,二是以結構間兩兩都有單向連線的模式為出發點選取模式,從而對那些雖無很強的理論基礎、但在實踐中卻可能存在的各種關系進行全面檢驗。比如,從理論上說,探索功能的發揮使得分權力度加大,給員工創造了空間和動力對內部流程提出改進建議并實施,能提高客戶滿意度從而提高市場占有率。但這應建立在控制功能完善和強大、適應企業環境的基礎上;應建立在員工進取心和自控能力較強、成功欲望較濃烈、需求層次較高等基礎上。傳統民營中小企業大多不具備這樣的基礎,也就是說,探索功能并不能對流程和客戶績效具有明顯影響,也不能對學習與成長績效有顯著影響。本文前面的實證部分是采用第一種方法得到的結果,為檢驗結果的穩鍵性,采用第二種方法重新進行模式選取,所得到的結果與第一種方法完全一樣。第二,測試了內部流程績效和和客戶與市場績效之間的內生性問題。在理論模型的基礎上本文增加了一條客戶與市場績效影響內部流程績效的路徑,使兩者之間成為雙向影響的關系。重新適配的結果顯示,該路徑估計系數不顯著且對模型內其他路徑的系數估計影響很小,表明內部流程績效和客戶與市場績效之間無明顯內生性問題。第三,測試了戰略執行績效與MCS之間的內生性問題。在理論模型的基礎上本文增加了財務績效至控制功能、財務業績至探索功能兩條路徑,實證結果顯示,這兩條路徑的估計系數不顯著且對其他路徑的系數影響很小,表明企業業績與MCS之間無明顯內生性問題。

4 結論與啟示

本文首次運用結構方程模型對傳統民營中小企業MCS和戰略執行績效之間的關系進行了較為全面的檢驗,發現其MCS中控制功能和探索功能分別與特定的績效相聯系,控制功能的作用比探索功能要大,控制功能和探索功能之間相互進行負面影響。

本文對我國傳統民營中小企業MCS的建設及戰略執行績效的實現具有以下啟示。

(1)本研究表明,現階段大多數傳統民營中小企業內部管理水平較低,不能很好的解決MCS控制功能和探索功能的平衡發展問題;控制功能和探索功能間沒有出現協同關系,而是相互施加負面影響。這提醒管理者應加強對二者協同的建設投資,在構建MCS時應充分考慮傳統民營中小企業特點及其所處環境的特殊性,增強MCS的適應性和針對性,從而提高戰略執行績效。

(2)應重視員工的學習與成長,加大人力資源投資力度。目前,無論是控制功能還是探索功能均未對員工的學習與成長有正面顯著影響,這表明傳統民營中小企業依然沿襲過去的人力資源政策,在勞動力供應和成本已經發生較大變化的情況下并未加大人力資本投資,還在一味追求低勞動力成本,進行簡單粗放的管理模式,忽視員工的學習與成長。

(3)本研究證實了平衡積分卡思想的正確性。內部流程績效、客戶與市場績效、學習和成長績效與財務績效之間密切聯系并有嚴格的邏輯順序。企業應綜合平衡考評各項績效,否則會犯錯誤,給企業帶來損失。比如,內部流程的建設需耗費成本,對財務績效有負面影響,但其能通過學習與成長績效對財務績效產生更大的正面影響。

(4)本研究表明,現階段絕大多數傳統民營中小企業既未做到“控制”,更未做到“探索”。在經濟結構轉型、勞動力供需狀況發生一定變化的大背景下,企業要想健康、可持續發展,應加大MCS的投資力度,在做到“控制”的基礎上盡快實現“控制”和“探索”的協同發展。

[1]侯杰泰.結構方程模型及其應用[M].北京:教育科學出版社,2004.

[2]吳明隆.結構方程模型—AMOS的操作與應用[M].重慶:重慶大學出版社,2009.

[3]杜勝利.沒有控制統就沒有執行能力——構建基于執行力的管理控制系統[J].管理世界,2004,(10).

[4]文東華,潘飛,陳世敏.環境不確定性、二元管理控制系統與企業業績實證研究——基于權變理論的視角[J].管理世界,2009,(10).

[5]Crocker,L.,J.Algina.Introduction to Classical and Modern Test Theory,Harcourt,Brace and Jovanovich,Forth Worth,TX[Z].1986.

[6]Douglas,T.J.,Jr.W.Q.Judge.Quality Management Implementation and Competitive Advantage:the Role of Structural Control and Explo?ration[J].Academy of Management Journal,2001,(44).

[7]Eisenhardt,K.,B.Tabrizi.Accelerating Adaptive Processes:Product Innovation in the Global Computer Industry[J].Administrative Science Quarterly,1995,(40).

[8]Fisher,J.,V.Govindarajan.Profit Center Manager Compensation:An Examination of Market,Political and Human Capital Factors[J].Strate?gic Management Journal,1992,(13).

[9]Stacey,R.Managing the Unknowable:Strategic Boundaries between Order and Chaos in Organizations[M].San Francisco:Jossey-Bass,1992.

[10]Wruck,K.,M.Jensen.Science,Specific Knowledge and Total Quality Management[J].Journal of Accounting and Economics,1994,(18).

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

當代水產(2022年1期)2022-04-26 14:34:58

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國科技論壇(2017年7期)2017-07-25 08:49:53

中國塑料(2016年3期)2016-06-15 20:30:00

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55

中國中醫藥現代遠程教育(2014年16期)2014-03-01 04:28:54